Trong năm 2023 và đầu 2024 TPB đã gặp khá nhiều khó khăn với chất lượng tài sản của mình. Hiện tại sau bctc Q2-2024 liệu đã có những tín hiệu tích cực nào dần xuất hiện hay chưa và với TPB có những điều gì đáng chú ý? Chúng ta sẽ cùng đi trả lời các câu hỏi trên trong bài phân tích dưới đây của chúng tôi.

I. Kết quả kinh doanh

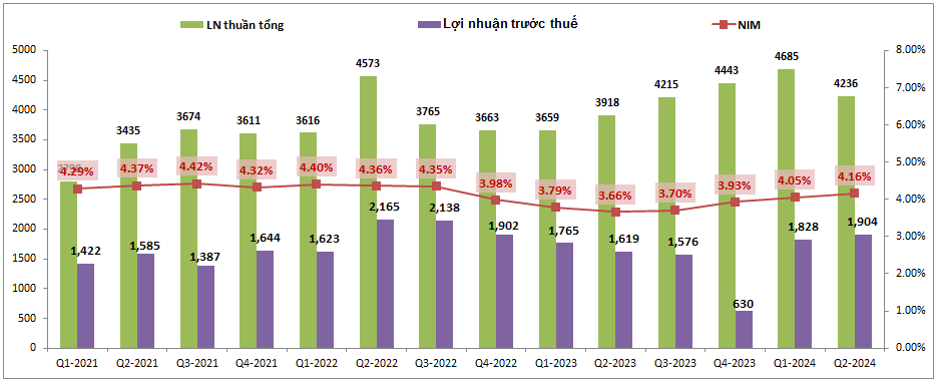

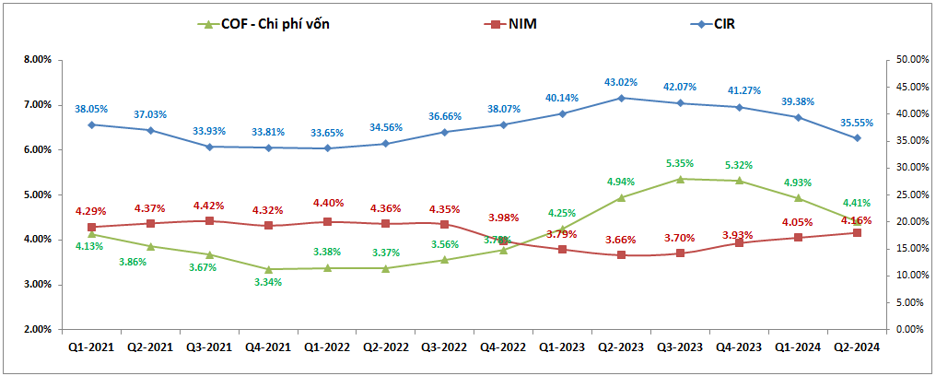

TPB đã công bố bctc Q2 với tổng lợi nhuận thuần đạt 4,236 tỷ đồng, tăng 8.1% yoy. Lợi nhuận trước thuế đạt 1,904 tỷ đồng, tăng 17.6% yoy. Đáng chú ý là NIM của ngân hàng tiếp tục được cải thiện lên 4.16% trong khi cùng kỳ chỉ đạt 3.66%. (Hình 1)

Nhờ NIM được cải thiện tốt nên dù cho trong Q2-2024 TPB trích lập dự phòng nhiều hơn khá nhiều so với cùng kỳ nhưng lợi nhuận trước thuế vẫn tăng trưởng tốt.

Bóc tách chi tiết từng mảng kinh doanh và các chi phí chúng ta có thể thấy cơ bản như sau:

- Mảng tín dụng tuy tăng trưởng lùi về thu nhập lãi (-13.4% yoy) nhưng nhờ chi phí giá vốn giảm mạnh hơn đã giúp cho thu nhập lãi thuần vẫn tăng trưởng được 18.6% yoy. Nguyên nhân do lãi suất huy động đầu vào đã giảm mạnh trong 2023 và đầu 2024.

- Các mảng kinh doanh ngoài lãi, nổi bật là mảng dịch vụ cũng tiếp tục ghi nhận quý thứ 2 liên tiếp nhờ mức nền thấp năm 2023. Cụ thể trong Q2-2024 mảng dịch vụ đã tăng trưởng 17.6% yoy về lợi nhuận.

- Chi phí hoạt động được tiết giảm đáng kể và giảm 28.4% yoy nhờ vào việc ngân hàng đã tiên phong trong chuyển đổi số giúp tiết kiệm chi phí hoạt động.

- Ngân hàng vẫn tiếp tục trích lập chi phí dự phòng rủi ro ở mức cao với 949 tỷ đồng trong Q2-2024, tuy nhiên nếu so với 3 quý gần đây thì mức trích lập này đã có phần giảm xuống.

Cụ thể hơn chúng ta sẽ phân tích trong phần dưới của bài viết.

II. Phân tích các mảng kinh doanh và bức tranh tài chính ngân hàng

1. Mảng tín dụng

Đây là mảng kinh doanh cốt lõi của tất cả các ngân hàng. Với TPB mảng tín dụng chiếm 76.4% tỉ trọng về lợi nhuận. Còn lại là mảng dịch vụ với 22.3% và các mảng khác với 1.3% tỉ trọng còn lại. Trong phần này chúng ta sẽ đi phân tích lần lượt theo đầu ra cho vay, đầu vào huy động và hiệu quả vận hành của ngân hàng.

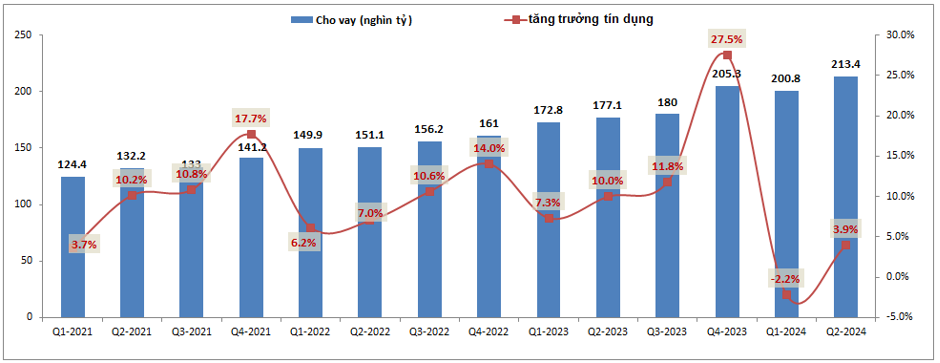

Đầu tiên là tín dụng cho vay, kết thúc Q2 tổng tiền cho vay của TPB đạt hơn 213 nghìn tỷ đồng, tăng trưởng tín dụng đạt 3.9% so với đầu năm và thấp hơn khá nhiều so với con số cùng kỳ là 10%. Tuy nhiên trong năm 2024 tín dụng Q1 của ngân hàng đã ghi nhận mức âm với -2.2% và chúng tôi cho rằng nguyên nhân một phần do ngân hàng đã dùng nghiệp vụ “kỹ thuật “ trong Q4-2023 để đẩy tín dụng tăng mạnh vào cuối 2023 và đầu 2024 giảm bù lại. (Hình 2)

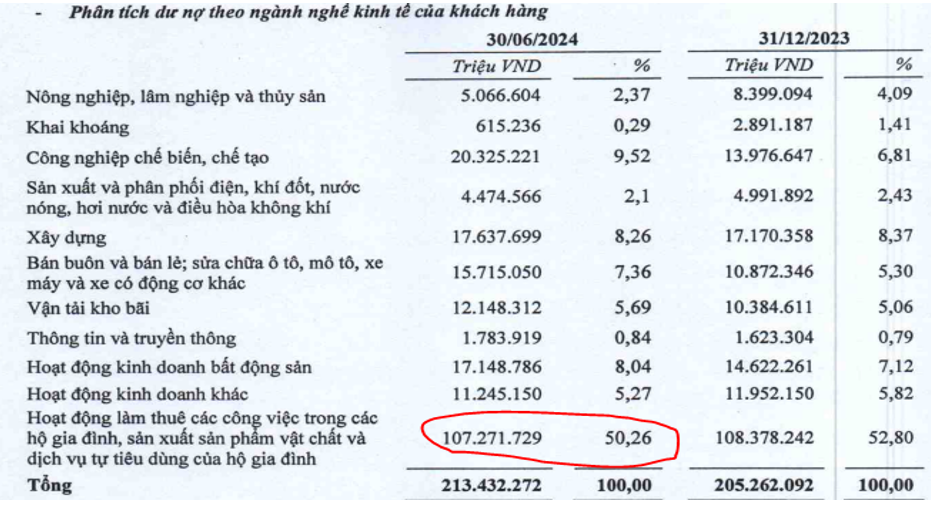

Nếu chỉ tính trong Q2-2024 thì TPB đã tăng được khoảng 6.1%, ấn tượng hơn khá nhiều so với con số 2.7% cùng kỳ 2023. Về ngành nghề cho vay chính của TPB thì ngân hàng vẫn duy trì tỉ trọng cho vay lớn vào mảng tiêu dùng với 50.3% tổng lượng cho vay. Tiếp đến là các ngành khác như công nghiệp (9.52%), Xây dựng (8.26%) và BĐS (8.04%). Cụ thể như hình 3 dưới:

Trong 6 tháng đầu năm tình hình phục hồi của nền kinh tế vẫn còn khá chậm và các doanh nghiệp vẫn gặp nhiều khó khăn. Tuy nhiên chúng tôi thấy rằng vẫn có những điểm sáng xuất hiện như các doanh nghiệp đầu ngành có nhiều lợi thế đã bắt đầu cho thấy sự phục hồi của mình và hơn nữa, mảng bán lẻ cũng cho thấy sự phục hồi tốt vào cuối Q2, qua đó giúp kỳ vọng phục hồi tốt hơn nữa trong 2 quý tới của năm 2024. Điều này cùng với lịch sử trong nhiều năm TPB thường tăng mạnh tín dụng vào quý cuối cùng của năm sẽ là động lực để tin rằng kết thúc năm 2024 tăng trưởng tín dụng của TPB vẫn có thể chạm mức khoảng 15-16% trở lên. Đây sẽ là động lực thúc đẩy lợi nhuận của ngân hàng trong 2 quý tới.

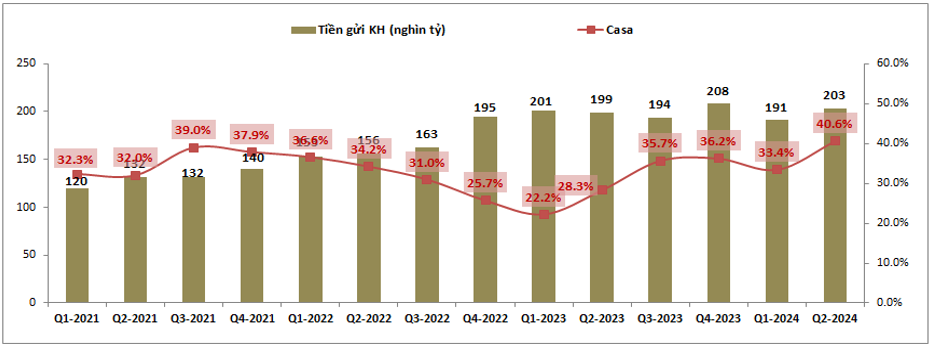

Về huy động vốn đầu vào cũng như giá vốn đầu vào, TPB đã làm rất tốt trong thời gian gần đây khi duy trì huy động đầu vào ở mức vừa phải (tiền gửi/ cho vay khoảng 95%) để tránh bị chi phí vốn cao trong giai đoạn mà lãi suất huy động đang trong xu hướng giảm như hiện nay. Ngoài ra casa của ngân hàng cũng được đẩy mạnh và tăng tốt trong 4 quý gần đây khi tăng mạnh từ 22.2% vào Q1-2023 đã lên 40.6% vào Q2-2024 vừa qua. (Hình 4)

Điều này cùng với việc ngân hàng đã đáo hạn nhiều khoản huy động lãi suất ở mức cao, nền lãi suất huy động duy trì ở mức thấp khiến cho các chi phí của ngân hàng như COF hay CIR đều đang có xu hướng giảm. Đồng thời NIM cũng liên tục được cải thiện trong 4 quý gần đây. (Hình 5)

Trong thời gian tới khi lãi suất cho vay sẽ bị yêu cầu hạ và duy trì ở mức thấp sẽ khiến cho NIM khó mà tiếp tục tăng được nhiều nữa và chúng tôi cho rằng khả năng cao sẽ duy trì đi ngang ở vùng 4.2% trong 2 quý tới. Điều này kết hợp với tín dụng nhiều khả năng sẽ tăng trưởng tốt trong 2 quý cuối năm 2024 thì mảng tín dụng sẽ rất quan trọng đối với tăng trưởng lợi nhuận của ngân hàng.

2. Bức tranh tài chính và trích lập dự phòng

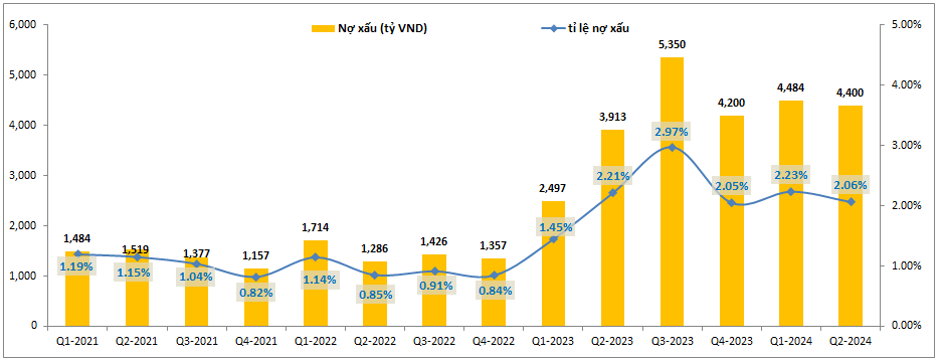

Đầu tiên về bức tranh tài chính. Kết thúc Q2-2024 tổng nợ xấu của TPB là 4,400 tỷ đồng, cao hơn cùng kỳ gần 500 tỷ đồng (cùng kỳ là 3,913 tỷ đồng). Tuy nhiên nếu so với quý 1-2024 trước đó thì nợ xấu đã giảm nhẹ 84 tỷ đồng. Tỷ lệ nợ xấu tại Q2 là 2.06%, cao hơn môt chút so với mục tiêu 2% nhưng so với cùng kỳ đã giảm được 0.15% và cũng giảm 0.91% so với quý có tỉ lệ nợ xấu cao nhất là Q3-2023. (Hình 6)

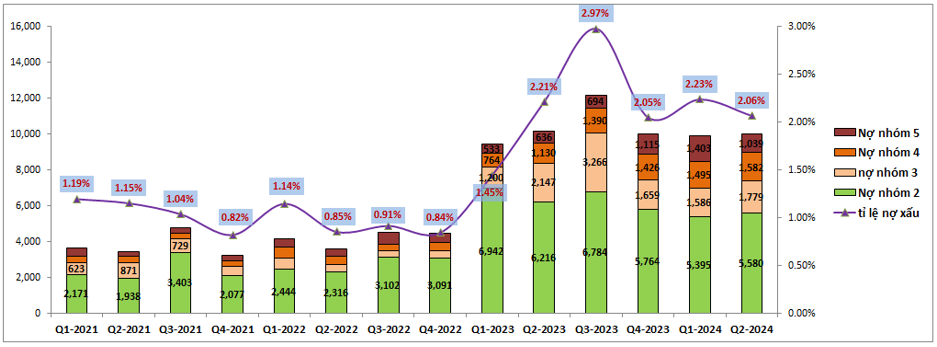

Như vậy có thể thấy nợ xấu của ngân hàng vẫn đang duy trì ở vùng cao trên 2% nhưng về mặt tích cực là nợ xấu và tỉ lệ nợ xấu có xu hướng đi ngang và giảm nhẹ trong các quý gần đây sau giai đoạn tăng phi mã đầu năm 2023. Bóc tách chi tiết nợ xấu theo từng nhóm nợ chúng ta có thể thấy nợ xấu trong Q2 tăng chủ yếu ở nhóm 3 và 4 trong khi nợ nhóm 5 đã được cải thiện đáng kể. Tuy không làm tổng nợ xấu giảm xuống so với Q1-2024 nhưng với việc nợ nhóm 5 được cải thiện cũng phần nào giúp cho áp lực trích lập dự phòng giảm bớt. Cụ thể như hình 7 dưới:

Ngoài ra nợ nhóm 2 (nhóm nợ cần chú ý) vẫn đang có xu hướng giảm từ Q3-2023 cũng phần nào giảm áp lực lên các nhóm nợ sau trong thời gian tới. Tuy nhiên nếu so với các năm từ 2022 trở về trước thì mức nợ nhóm 2 vẫn đang ở mức cao và cần tiếp tục cố gắng cải thiện trong thời gian tới.

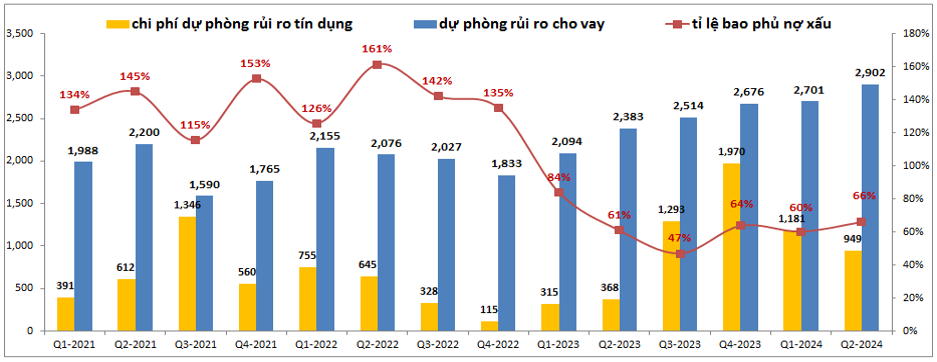

Với việc nợ xấu cùng nợ nhóm 2 tăng mạnh từ Q1-2023 khiến cho bộ đệm dự phòng của TPB giảm đi nhanh chóng. Cụ thể, tỉ lệ bao phủ nợ xấu của ngân hàng đã giảm nhanh từ mức 135% xuống chỉ còn 84% trong Q1-2023, 61% trong Q2-2023 và chỉ còn 47% trong Q3-2023. Điều này đã gây áp lực lớn lên ngân hàng vào nửa cuối 2023 và bắt buộc phải gia tăng trích lập dự phòng cho các món nợ xấu cũng như phần nào hồi phục lại bộ đệm dự phòng của mình. Như hình dưới chúng ta có thể thấy từ Q3-2023 TPB đã phải tăng mạnh khoản dự phòng rủi ro tín dụng lên mức gần 1,300 tỷ đồng, trong khi trung bình các quý trước chỉ ở khoảng 300-500 tỷ đồng mỗi quý. (Hình 8)

Nhờ việc trích lập dự phòng lớn đã giúp tỉ lệ bao phủ nợ xấu hiện đã hồi phục về mức 66%, tuy nhiên so với trung bình các năm trước thì mức này vẫn còn cách khá xa ( trung bình các năm trước khoảng 120%-140%). Chính điều này kết hợp với tỉ lệ nợ xấu hiện vẫn ở mức cao trên 2% sẽ khiến cho TPB sẽ phải tiếp tục duy trì mức trích lập cao ít nhất trong hơn 1 năm tới trước khi nghĩ đến những điều tích cực hơn.

Trong 2 quý đầu năm 2024 TPB có phần giảm mức trích lập so với cuối năm 2023 nhưng theo chúng tôi mức trích lập cao sẽ trở lại trong 2 quý tới do ngân hàng có thói quen trích lập cao vào cuối năm. Ngoài các ý chính như trên thì nợ xấu của TPB còn một số thông tin mà nhà đầu tư cũng quan tâm trong thời gian gần đây chúng tôi có thể cập nhật nhanh như dưới đây:

- Với nhóm khách hàng Novaland: Hiện NVL còn một trái phiếu và một khoản vay vào các dự án có pháp lý tốt. Vì vậy khả năng thu hồi nợ là cao và không đối mặt quá nhiều rủi ro với TPB.

- Với Hưng Thịnh: Hiện theo thông tin từ ban lãnh đạo thì các khoản tín dụng đã xử lý xong. Các khoản nợ đã được các đối tác của Hưng Thịnh mua lại nên số dư nợ còn lại là rất nhỏ không đáng lo.

- Về việc mua lại công ty tài chính tiêu dùng Handico đang trong quá trình chờ xem xét và phê duyệt, dự kiến sẽ hoàn tất trong năm 2024.

- Hiện dư nợ trái phiếu doanh nghiệp trên tổng dư nợ đã giảm từ mức 5.94% cuối 2023 xuống còn 4.65% và con số này là vừa phải khiến cho áp lực đáo hạn lượng lớn trái phiếu doanh nghiệp trong năm 2024 là không quá lớn.

Tổng kết lại bức tranh tài chính của TPB vẫn là khá xấu và ngân hàng vẫn phải tiếp tục duy trì chính sách trích lập cao cũng như tập trung xử lý các khoản nợ xấu trong các quý tới. Chúng tôi cho rằng phải từ 2025 thì bức tranh tài chính của ngân hàng mới tốt lên được.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta đã thấy khá rõ bức tranh của TPB đó là tiềm năng tăng trưởng tổng lợi nhuận thuần nhờ động lực từ cải thiện chi phí đầu vào cũng như mức nền cùng kỳ thấp. Tuy nhiên do tiếp tục phải trích lập ở mức cao trong các quý tới sẽ khiến cho lợi nhuận của ngân hàng khó mà bứt phá được. Chúng tôi cho rằng sớm nhất cũng phải sang 2025 mới là thời điểm để TPB trở lại được.

Về định giá cho Q3-2024, hiện TPB đang giao dịch vùng giá 18.x k/cp tương ứng mức định giá P/B khoảng 1.12 lần. Đây là mức định giá ở vùng thấp kể từ 2021 cho tới nay nhưng cũng là hợp lý khi bức tranh tài chính giai đoạn này cũng là khó khăn nhất đối với ngành bank. Tựu chung lại do định giá khá sát vùng thấp nhất trong các năm gần đây nên áp lực giảm giá của TPB là không nhiều và có thể cần cú hích về tín dụng mới có thể giúp cổ phiếu tăng tốt trở lại được. Chúng tôi cho rằng giá cổ phiếu khả năng cao sẽ đi ngang quanh vùng 18.x từ nay cho tới kỳ ra bctc Q3 tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.