Tiếp nối các bài phân tích về ngân hàng 2022 và tiềm năng 2023 trong bài viết này chúng tôi sẽ gửi đến quý nhà đầu tư bài phân tích về ngân hàng Tiên Phong (TPB) để giúp quý nhà đầu tư có thêm góc nhìn về TPB nếu quan tâm hoặc có ý định đầu tư trong thời gian tới.

I. Kết quả kinh doanh

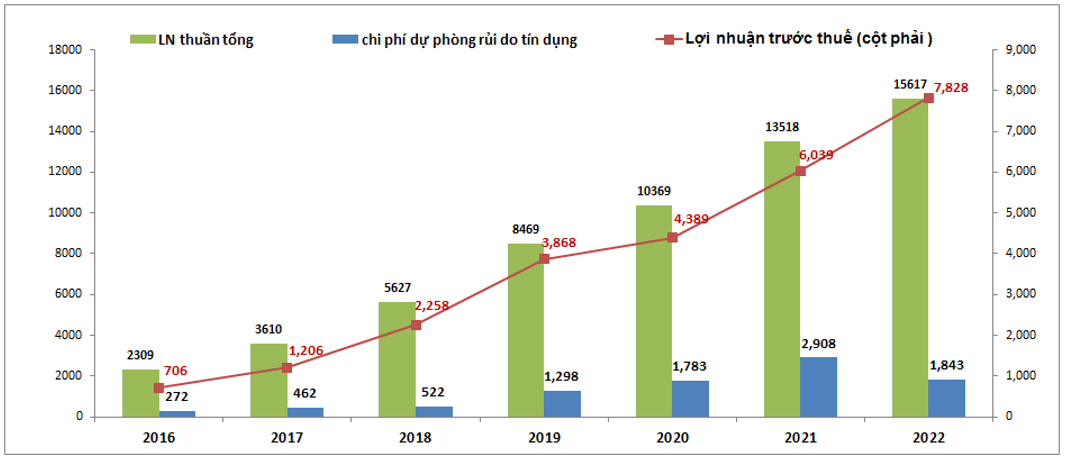

Trước tiên là kết quả kinh doanh của TPB trong năm 2022 vừa qua. Kết thúc năm 2022 TPB ghi nhận tổng lợi nhuận thuần đạt 15,617 tỷ đồng, tăng 15.5% yoy. Lợi nhuận trước thuế đạt 7,828 tỷ đồng, tăng 29.6% yoy (Hình 1). Đặc biệt đây đã là năm thứ 11 liên tiếp ghi nhận sự tăng trưởng của ngân hàng kể từ năm 2012 cho đến nay. Trong năm 2022 cũng đáng chú ý là năm đầu tiên chi phí dự phòng rủi do tín dụng giảm so với năm trước, điều này đã giúp cho lợi nhuận của công ty tăng trưởng tốt hơn. Nguyên nhân thì là do các năm trước ngân hàng đã trích lập cao giúp cho ngân hàng có bộ đệm tốt với tỉ lệ bao phủ nợ xấu cao (cụ thể sẽ phân tích trong phần sau).

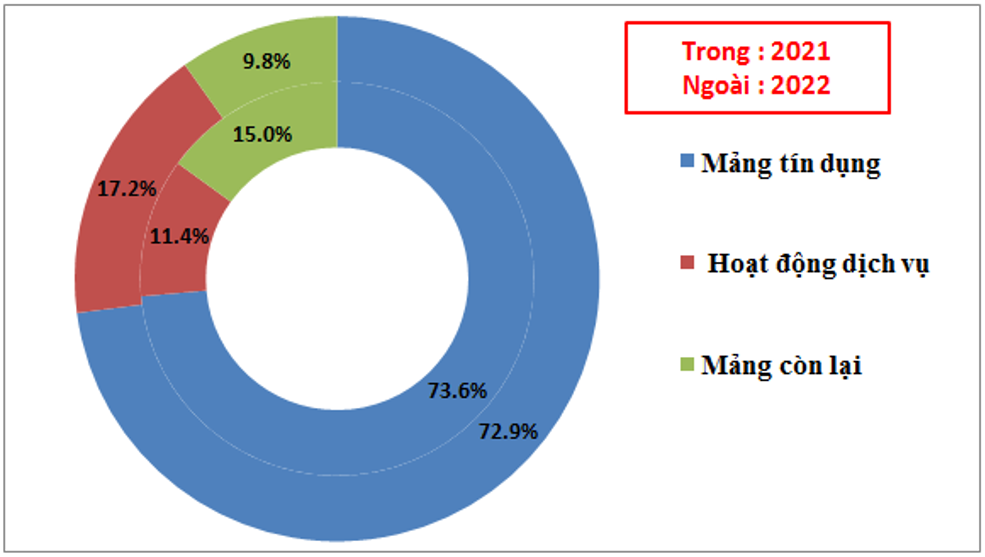

Đóng góp chính vào kết quả kinh doanh của ngân hàng là mảng tín dụng với 72.9% tỉ trọng, tiếp theo là mảng dịch vụ với 17.2% và các mảng khác với 9.8%. Đáng chú ý là cả 3 mảng đều ghi nhận sự tăng trưởng so với cùng kỳ 2021, qua đó giúp kết quả cả năm 2022 tăng trưởng tốt. Xét về tỉ trọng thì trong năm 2022 mảng dịch vụ đã gia tăng được đáng kể về tỉ trọng đóng góp nhờ tốc độ tăng trưởng mạnh hơn. Tỉ trọng mảng dịch vụ đã tăng từ 11.4% năm 2021 lên 17.2% năm 2022. (Hình 2)

Tuy nhiên đó là những kết quả ngân hàng đã đạt được trong năm 2022 và với các công ty thuộc ngành tài chính thì những tiềm năng trong các năm sau đó mới là điều quan trọng cho việc đánh giá cũng như định giá cổ phiếu. Thời gian gần đây chúng ta đều biết ngành ngân hàng phải đối mặt với khá nhiều khó khăn như tăng lãi suất, thanh tra trái phiếu doanh nghiệp, rồi đến khó khăn trong ngành BĐS,…, và những điều này sẽ ít nhiều làm ảnh hưởng đến chất lượng tài sản, dư địa cho vay cũng như ảnh hưởng đến các chi phí đầu vào của ngân hàng dẫn đến ảnh hưởng tới lợi nhuận tương lai của mỗi nhà băng. Các ngân hàng có thể điều tiết chi phí dự phòng để giúp lợi nhuận vẫn ổn định nhưng không thể che giấu hết được các khó khăn hay tiềm năng trong tương lai của ngân hàng. Trong phần dưới đây chúng tôi sẽ bóc tách các chỉ số tài chính của TPB để từ đó chúng ta sẽ hiểu hơn về việc vận hành của ngân hàng cũng như tiềm năng trong năm tới sẽ ra sao.

II. Bóc tách các mảng kinh doanh và phân tích chất lượng tài sản

1. Mảng tín dụng

Đây là mảng đóng góp lớn nhất với tất cả các ngân hàng hiện tại, với TPB mảng tín dụng đóng góp 72.9% vào lợi nhuận của ngân hàng và nếu so với toàn ngành thì tỉ trọng này là thấp hơn so với các ngân hàng khác (trung bình khoảng 80%). Trong tín dụng bao gồm các mảng cho vay đầu ra và huy động đầu vào, cụ thể:

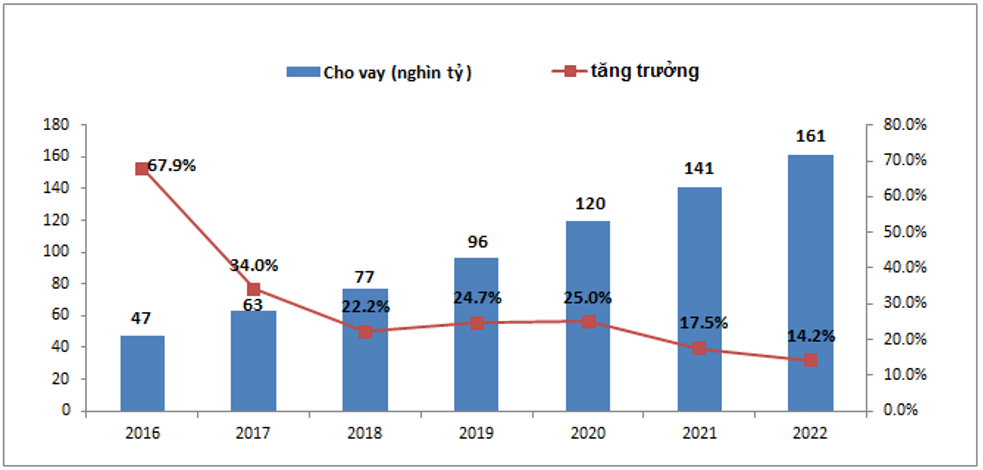

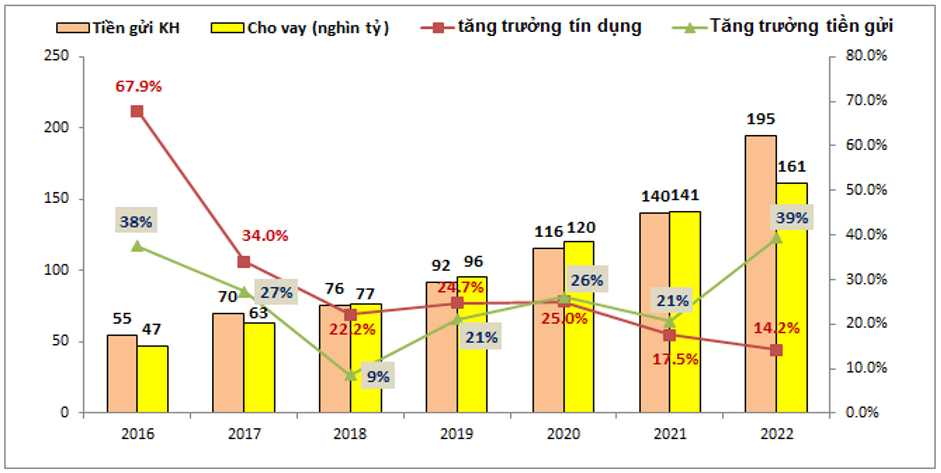

- Với mảng cho vay đầu ra: Trong năm 2022 TPB đã cho vay khách hàng khoảng 161 nghìn tỷ đồng và đạt tăng trưởng tín dụng cả năm là 14.2%. Đây là mức tăng trưởng tín dụng thấp nhất nếu so với các năm gần đây (các năm trước tăng trưởng tín dụng đạt khoảng 20 và trên 20% mỗi năm). Điều này phần lớn là do trong năm 2022 nhà nước đã quản lý room cho vay khá chặt và các ngân hàng đa phần đều chạm trần room tín dụng được cấp và không được cho vay thêm nữa. (Hình 3)

Về đối tượng khách hàng cho vay, trong năm 2022 TPB ưu tiên cho vay các khách hàng cá nhân, nhóm khách hàng có lãi suất cho vay cao hơn và hạn chế cho vay đầu tư BĐS đối với các khách hàng doanh nghiệp. Tính đến hết 2022 tỉ trọng cho vay khách hàng cá nhân chiếm đến 58.3% và tỉ trọng cho vay kinh doanh BĐS là 6.31 với khoảng hơn 10 nghìn tỷ đồng. Đây là tỉ trọng khá lớn ở thời điểm hiện tại khi mà các ngân hàng đều hạ tỉ trọng cho vay BĐS để tránh rủi do từ thị trường hiện nay. Ngành BĐS đang phải đối mặt với nhiều khó khăn từ việc lãi suất tăng cũng như kênh trái phiếu doanh nghiệp đang bị tắc năm vừa qua, vì vậy các ngân hàng cho vay BĐS tỉ lệ cao có nguy cơ tăng nợ xấu trong tương lai là khá rõ ràng.

Kết thúc năm 2022 trái phiếu doanh nghiệp của TPB đạt 21.6 nghìn tỷ đồng, và từ quý 1 tới nay trái phiếu doanh nghiệp của TPB đã liên tục giảm từ 27.6 nghìn tỷ đồng xuống 21.6 nghìn tỷ đồng. TPB cho biết trái phiếu doanh nghiệp mà ngân hàng đang nắm giữ tập trung chủ yếu vào mảng năng lượng xanh và sản xuất nên cũng giảm bớt rủi do.

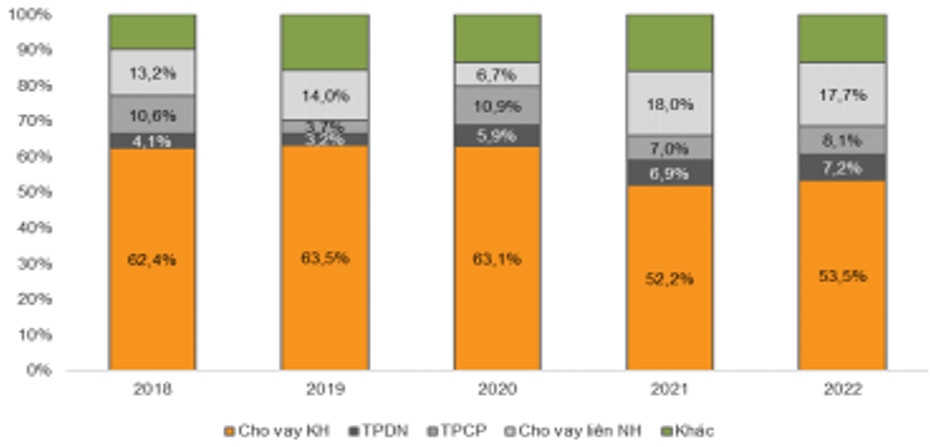

Ngoài cho vay khách hàng ra TPB còn hoạt động mạnh trên cả thị trường liên ngân hàng với tỉ trọng cho vay khá lớn (17.7% năm 2022), TPB là một trong những ngân hàng hoạt động mạnh nhất trên thị trường liên ngân hàng, và TPB gần như chuyển sang là một bên cho vay ròng trên thị trường này trong quý 4-2022 vừa qua. (Hình 4)

Trong năm 2023, room tín dụng được cấp tạm thời là 9.1% và sẽ được xem xét nới thêm room trong các quý tiếp theo nhưng theo chúng tôi với vĩ mô hiện tại cùng thị trường đang gặp nhiều khó khăn thì việc tăng trưởng tín dụng cao trên 15% là rất khó và theo chúng tôi sẽ chỉ khoảng 13-14% cho năm 2023.

- Về mảng huy động đầu vào: Trong năm 2022 có lẽ TPB là ngân hàng có tốc độ huy động cao nhất trong ngành và cũng là một trong ít ngân hàng có tốc độ huy động cao hơn tốc độ cho vay trong thị trường lãi suất tăng và khát vốn. Cụ thể cuối 2022 tiền gửi khách hàng đã tăng 39% so với đầu năm từ khoảng 140 nghìn tỷ đồng lên 195 nghìn tỷ đồng, tức tăng khoảng 55 nghìn tỷ đồng tiền gửi. TPB cũng là một trong ít các ngân hàng hiện nay có tiền gửi khách hàng cao hơn so với tiền cho vay khách hàng. Điều này giúp cho ngân hàng không phải lo lắng về việc huy động vốn trong thị trường lãi suất đang cao như hiện nay.(Hình 5)

Casa của TPB cũng theo xu thế chung của các ngân hàng trong khoảng thời gian lãi suất tăng khiến casa giảm, mức giảm là từ 22% cuối 2021 xuống còn 17% cuối 2022. Nguyên nhân là do khách hàng rút tiền nhàn rỗi để chuyển sang gửi các kỳ hạn lâu hơn với lãi suất cao hơn đáng kể hoặc rút ra dùng cho các hoạt động kinh doanh của họ trong bối cảnh tín dụng hạn chế. Trong 2023 xu hướng này sẽ chưa thể thay đổi và Casa của TPB theo chúng tôi sẽ tiếp tục giảm nhẹ.

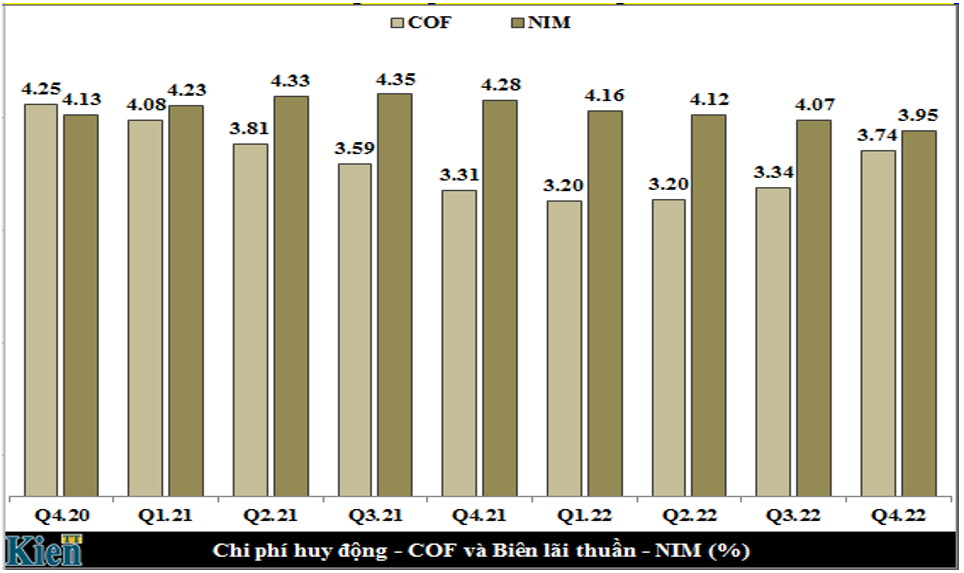

Với việc lãi suất tăng khiến chi phí huy động của ngân hàng cũng tăng lên, và lãi suất cho vay đầu ra có độ trễ so với huy động đầu vào khiến cho NIM của ngân hàng cũng có xu hướng giảm đi trong năm 2022, đặc biệt là 2 quý cuối năm khi lượng tiền huy động tăng cao. Cụ thể như hình 6 dưới đây:

Như vậy trong 2023 TPB sẽ không phải lo lắng đến vấn đề huy động đầu vào nhiều nữa và nếu tăng được lãi suất cho vay đầu ra tương ứng sẽ giúp cho NIM của ngân hàng hồi phục trở lại hoặc chí ít cũng sẽ giúp NIM đi ngang và không còn xu hướng giảm nữa.

Tổng kết lại mảng tín dụng chúng tôi cho rằng năm 2023 tăng trưởng tín dụng sẽ chỉ ở mức tương đương so với năm 2022 nhưng nhờ chủ động được lượng tiền huy động đầu vào từ sớm sẽ giúp TPB có thể vẫn tiếp tục tăng trưởng được lãi thuần ở mức 15-20% so với 2021.

2. Mảng dịch vụ và các mảng khác

Mảng dịch vụ và các mảng khác đóng góp tỉ trọng tổng 27% vào lợi nhuận của ngân hàng trong đó mảng dịch vụ đóng góp 17.2% còn các mảng khác đóng góp 9.8%. Trong năm 2022 mảng dịch vụ mang lại 2,691 tỷ đồng lợi nhuận cho ngân hàng, trong đó đóng góp chính là mảng hoạt động thanh toán và mảng bảo hiểm. Cụ thể:

- Mảng hoạt động thanh toán đóng góp 1,418 tỷ đồng lợi nhuận, chiếm 52.7% lợi nhuận của mảng hoạt động dịch vụ và tăng trưởng mạnh 3.6 lần so với lợi nhuận 2021. Hiện tại mạng lưới LiveBank của TPB vẫn là một kênh hiệu quả để mở rộng cơ sở khách hàng và các dịch vụ thu phí. Kênh ngân hàng số đã đóng góp khoảng 49% tổng số khách hàng mới cho ngân hàng và mô hình này sẽ giúp cho ngân hàng tiếp tục thu hút thêm nhiều khách hàng mới, đặc biệt là thế hệ trẻ. Trong năm 2023 chúng tôi cho rằng doanh thu dịch vụ thanh toán sẽ tiếp tục tăng trưởng mức 30-50% so với 2022.

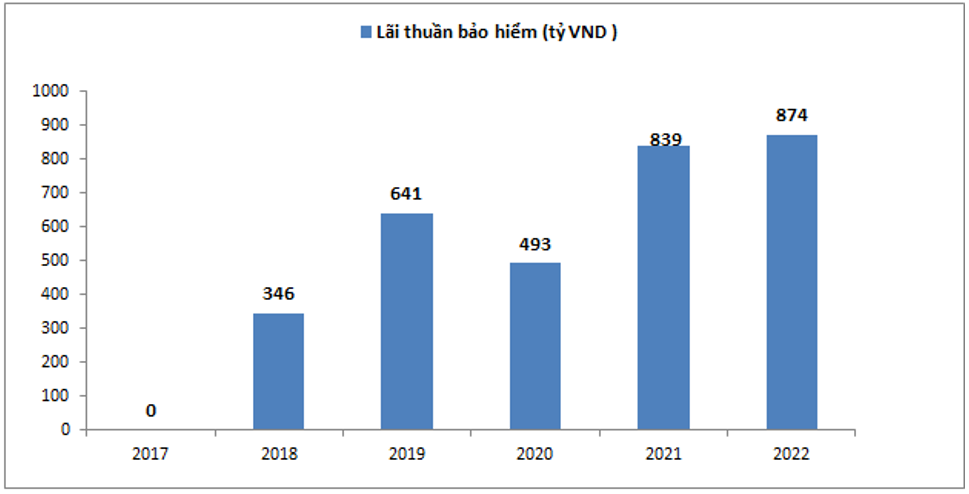

- Mảng bảo hiểm ghi nhận 874 tỷ đồng lợi nhuận cho TPB, chiếm 32.5% lợi nhuận của mảng hoạt động dịch vụ và 5.6% tổng lợi nhuận của cả ngân hàng. Trong năm 2022 mảng bảo hiểm tăng trưởng khá khiêm tốn so với 2021 với mức tăng trưởng chỉ ở mức 4.2%. Nguyên nhân là do năm 2021 ngân hàng đã tăng trưởng rất mạnh mảng bảo hiểm và với nền kết quả cao vậy thì việc tiếp tục tăng trưởng mạnh là rất khó. (Hình 7)

Tuy nhiên hiện nay mảng bảo hiểm của các ngân hàng đang bị nhà nước tuýt còi tình trạng cho vay khách hàng và yêu cầu phải mua bảo hiểm kèm theo.

https://cafef.vn/so-gay-4-doanh-nghiep-bao-hiem-lien-ket-ngan-hang-20230221203428804.chn

Điều này sẽ khiến các ngân hàng ảnh hưởng ít nhiều đến doanh số bảo hiểm và với TPB chúng tôi cho rằng cũng không ngoại lệ và điều này sẽ khiến lợi nhuận mảng bảo hiểm sụt giảm so với các năm trước đó.

3. Nợ xấu và trích lập dự phòng

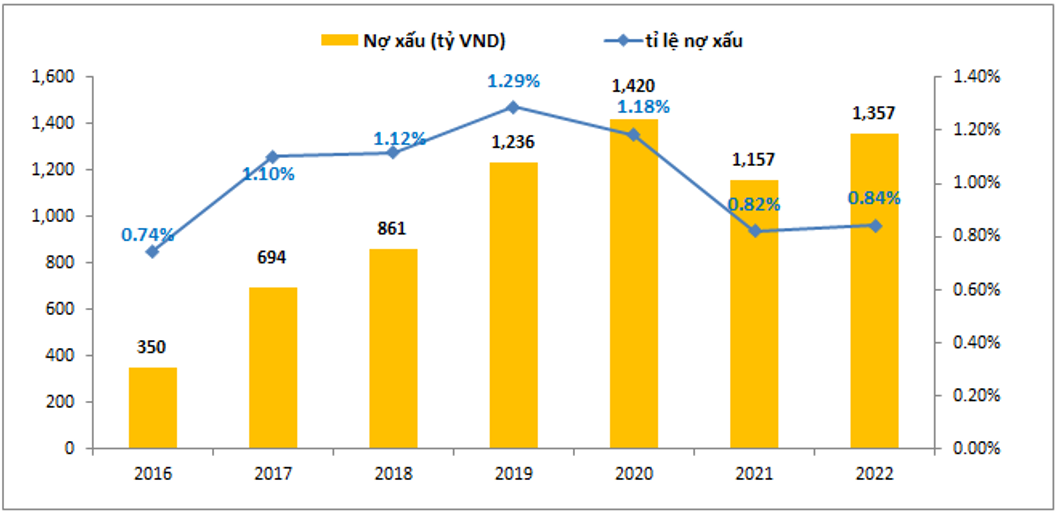

Kết thúc năm 2022 nợ xấu của TPB đạt 1,357 tỷ đồng, tăng 200 tỷ đồng so với 2021. Tỉ lệ nợ xấu đạt 0.84%, tăng nhẹ 0.02% và đây là tỉ lệ nợ xấu thấp nếu so với trung bình ngành với khoảng 1%. (Hình 8)

Nếu nhìn chi tiết theo từng quý trong năm 2022 chúng ta có thể thấy tỉ lệ nợ xấu đã tăng từ 0.82% đầu năm lên đến 0.85% quý 2 và tiếp tục tăng lên 0.91% vào quý 3 trước khi được hạ xuống 0.84% trong quý 4. Điều này cho thấy nợ xấu của ngân hàng trong năm 2022 vẫn được kiểm soát tốt và nằm trong tầm kiểm soát. Tuy nhiên sang 2023 theo chúng tôi sẽ là câu chuyện khác khi ngân hàng sẽ khó kiểm soát được tỉ lệ nợ xấu dưới 0.9% thậm chí nợ xấu có thể tăng lên trên 1% do các yếu tố sau:

- 2023 ngân hàng sẽ ngấm hơn về việc quá hạn các khoản cho vay BĐS khi mà ngành BĐS đang gặp nhiều khó khăn, các kênh huy động vốn như trái phiếu gặp khó khăn do xiết chặt, lãi suất tăng cao cùng với đó là hạn chế cho vay BĐS khiến BĐS gặp khó với các khoản nợ đáo hạn và có thể hình thành dần các nợ xấu.

- Lãi suất ngân hàng tuy không tăng nhưng vẫn sẽ tiếp tục duy trì ở mức lãi cao khiến nhiều ngành sản xuất, kinh doanh cũng gặp khó khăn khi các chi phí lãi vay tăng lên. Kinh doanh khó khăn có thể xuất hiện các khoản nợ xấu hình thành.

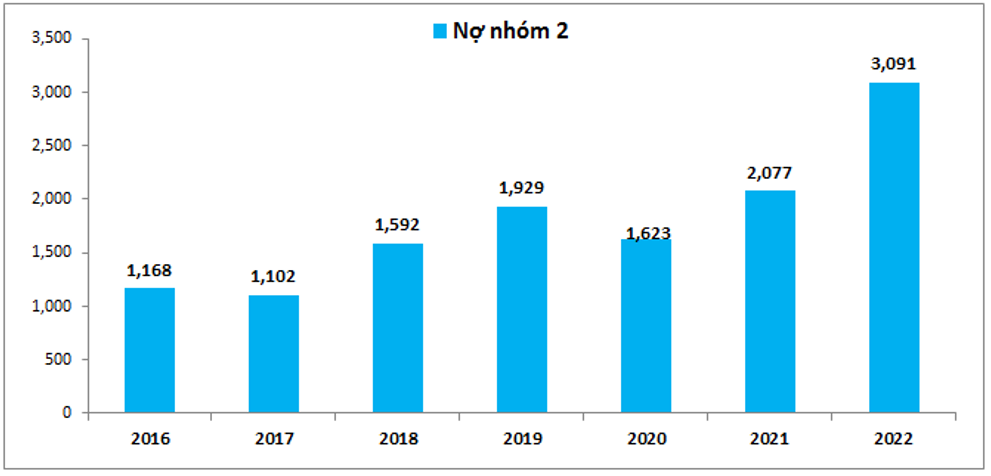

- Nợ nhóm 2 của TPB đã tăng mạnh trong năm 2022 với mức tăng 48.8% so với 2021, tương đương 1,014 tỷ đồng. Cụ thể nợ nhóm 2 tăng mạnh từ quý 3-2022 sau khi thông tư 14 hết hiệu lực về giãn các khoản nợ vào cuối quý 2-2022. Với việc nợ nhóm 2 tăng mạnh lên sẽ xuất hiện thêm các khoản nợ quá hạn bị đẩy xuống các nhóm nợ dưới từ đó hình thành thêm nợ xấu trong năm 2023 tới. (Hình 9)

Tuy nhiên trong thời gian tới nếu dự thảo sửa đổi nghị định 65 được thông qua thì vấn đề nợ xấu tăng lên sẽ bớt căng thẳng hơn. Hoặc các biện pháp hỗ trợ ngành BĐS được triển khai cũng sẽ giúp giảm nguy cơ tăng nợ xấu cho ngân hàng. Điều này chúng ta cần update trong thời gian tới để có thể cập nhật đúng hơn.

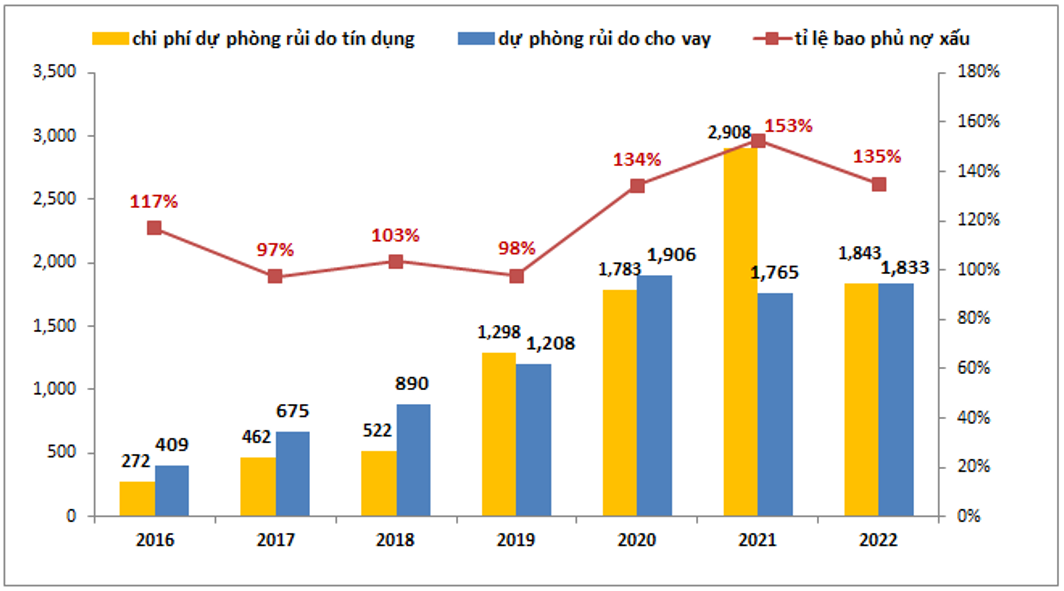

Về trích lập dự phòng, nhờ việc vẫn duy trì được tỉ lệ nợ xấu ở mức thấp, đồng thời tỉ lệ bao phủ nợ xấu đạt mức cao trong năm 2021 (153%) đã giúp TPB trong năm 2022 không phải tăng chi phí dự phòng rủi do cho vay và qua đó đã giảm rất nhiều chi phí dự phòng rủi do tín dụng từ 2,908 tỷ đồng xuống 1,843 tỷ đồng, tức giảm đến 1,065 tỷ đồng. Điều này đã giúp cho lợi nhuận trước thuế của ngân hàng tăng trưởng đến 29.6% trong khi tổng lợi nhuận thuần tăng có 15.5% (chi phí dự phòng rủi do tín dụng giảm sẽ làm lợi nhuận trước thuế tăng). (Hình 10)

Tất nhiên việc giảm chi phí dự phòng rủi do và không tăng trích lập sẽ khiến tỉ lệ bao phủ nợ xấu của TPB giảm xuống còn 135%. Tuy nhiên nếu so với trung bình các năm trước với quanh 100% thì đây vẫn là tỉ lệ cao và khá an toàn. Với tỉ lệ bao phủ nợ xấu này thậm chí hoàn toàn có thể giúp TPB duy trì thêm ít nhất 2 năm nữa với chính sách giảm chi phí dự phòng để giúp lợi nhuận trong ngắn hạn tiếp tục tăng trưởng tốt hơn. Đây có thể là một cách giúp ngân hàng làm mượt hơn về tăng trưởng lợi nhuận khi mà tình hình kinh doanh trong 1 đến 2 năm tới vẫn rất khó khăn. Tuy nhiên với các nhà đầu tư trên thị trường thì ngoài lợi nhuận chúng ta còn cần nhìn vào các tiềm năng. Rõ ràng các năm tới ngân hàng mang của để dành ra “ăn” có nghĩa việc kinh doanh đang khó khăn và sau này cũng bớt đi của để dành này. Vì vậy định giá cũng sẽ phải hạ xuống vì của để dành vơi đi.

III. Tổng kết và định giá

Như vậy với những phân tích trên chúng ta đã có thể hiểu được về kết quả kinh doanh cũng như hiểu được sự biến chuyển trong từng mảng kinh doanh của ngân hàng. Với TPB trong năm 2023 tới chúng tôi cho rằng tốc độ tăng trưởng vẫn có thể duy trì ở mức 15% về lợi nhuận thuần nhờ tăng trưởng tín dụng. Về lợi nhuận sau thuế ngân hàng có thể duy trì được mức tăng trưởng 20-30% nhờ việc tiếp tục duy trì và giảm chi phí dự phòng rủi do tín dụng. Tuy nhiên chất lượng tài sản, tỉ lệ nợ xấu của ngân hàng sẽ có xu hướng xấu đi trong năm 2023 tới. Như vậy TPB thuộc nhóm ngân hàng vẫn duy trì được tăng trưởng nhưng chất lượng tài sản sẽ xấu đi, phần nào giống MBB chúng tôi đã từng phân tích. Với giá cổ phiếu hiện tại chúng tôi cho rằng đã phản ánh phần nào về rủi do chất lượng tài sản suy yếu của ngân hàng khi mức định giá của TPB hiện tại đang ở vùng định giá rẻ so với lịch sử ngân hàng. Cụ thể hiện tại TPB đang giao dịch ở vùng giá 23.x tương đương với P/B khoảng 1.15 và PE khoảng 6.3 lần. Chúng tôi cho rằng định giá phù hợp với TPB trong cả năm 2023 tới vào khoảng 27-30k/cp trong kịch bản tích cực và các dấu hiệu tích cực hơn có thể sẽ đến từ quý 2 trở đi, tất nhiên đây chỉ là kì vọng và chúng ta vẫn cần theo dõi báo cáo tài chính của cty trong các quý tới.Còn hiện tại giá cổ phiếu chưa phải đã là quá rẻ do vẫn còn nhiều yếu tố xấu chưa tới.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-