Trong báo cáo Q2/25, chúng tôi đã phân tích và nhận định rằng TV2 cần chờ những cơ hội mới hơn. Và từ thời điểm đó giá cổ phiếu không có nhiều bứt phá cho đến khi có báo cáo Q4/25. Vậy trong báo cáo Q4 vừa công bố có những câu chuyện gì được hé lộ? TV2 liệu đã qua vùng đáy hay chưa, và câu chuyện trong năm 2026 có đủ mạnh để đưa giá cổ phiếu quay trở lại vùng đỉnh cũ hay không? Chúng tôi sẽ giải đáp những câu hỏi này trong báo cáo phân tích này của team.

I. Kết quả kinh doanh Q4/25 và cả năm 2025

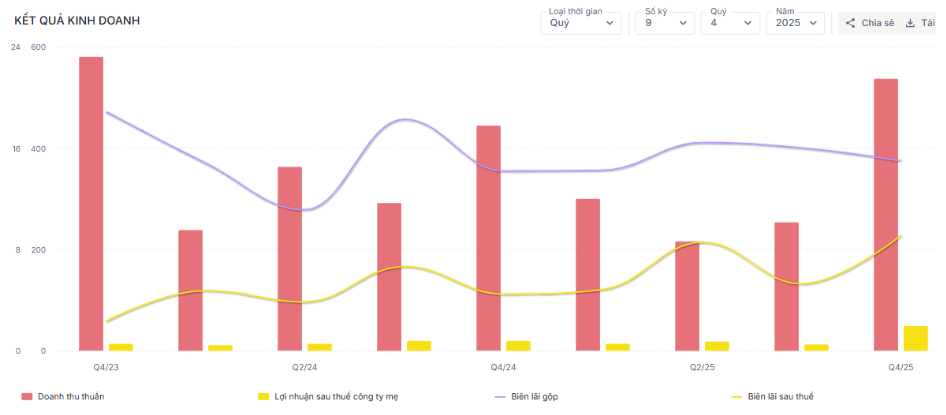

Dù năm 2025 có nhiều biến động nhưng TV2 cho thấy nhiều dấu hiệu tích cực về doanh thu và lợi nhuận. Cụ thể, doanh thu thuần trong Q4/25 đạt 537 tỷ (+21% yoy). Lãi gộp đạt khoảng 81 tỷ đồng – tăng 28% yoy nhờ giá vốn tăng chậm hơn so với doanh thu. Biên lãi gộp đạt 15% – cao hơn so với cùng kỳ nhưng thấp hơn so với 2 quý gần đây. Nhìn chung mức 15% là con số trung bình của TV2 những năm gần đây.

Trong kỳ, doanh thu tài chính ghi nhận 6,9 tỷ đồng – tăng nhẹ 5% so với cùng kỳ. Đây là kết quả của việc TV2 ghi nhận khoản tiền bắt đầu tăng từ Q3/25. Chi phí tài chính trong quý ghi nhận 1,8 tỷ đồng, trong đó chi phí lãi vay đã giảm 37% yoy chỉ còn hơn 1 tỷ đồng. Trong bối cảnh lãi suất tăng thì việc tăng lượng tiền đi gửi và giảm nợ vay sẽ giúp TV2 giảm bớt gánh nặng tài chính.

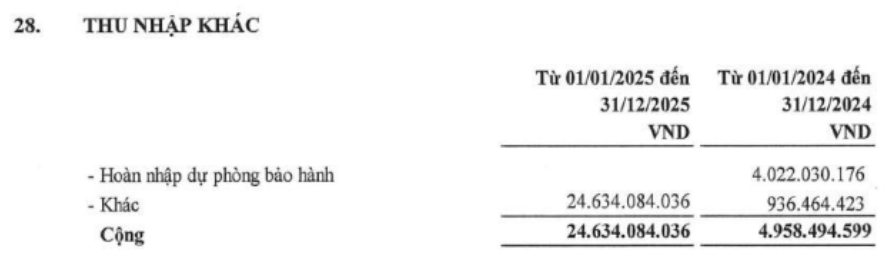

Trong Q4 vừa qua, TV2 cũng ghi nhận hơn 23 tỷ đồng đến từ thu nhập khác, nhưng do không có thuyết minh nên chúng tôi không rõ cụ thể đây là khoản mục gì. (Hình 1)

Cuối kỳ, TV2 ghi nhận LNST đạt 48 tỷ đồng – tăng 144% yoy. Biên lãi ròng cũng ghi nhận 9,1% – trở thành con số cao nhất trong 3 năm trở lại đây. Nếu trừ 23 tỷ đến từ thu nhập bất thường này, thì LNST trong quý chỉ đạt 25 tỷ – tăng 25% yoy mà thôi. (Hình 2)

Lũy kế 2025, doanh thu của PECC2 đạt 1.306 tỷ đồng –giảm nhẹ 2% yoy, nhưng LNST đạt 95 tỷ đồng – tăng mạnh 26% yoy, trong đó ghi nhận 24 tỷ đồng đến từ thu nhập khác. Biên lãi ròng đạt 7,2%, cho thấy sự trở lại của TV2 trong giai đoạn Đất nước có nhiều biến chuyển và sẵn sàng để vươn mình.

II. Những câu chuyện mới của năm 2026.

Trong năm 2026, TV2 kỳ vọng ghi nhận doanh thu lên tới 2.700 tỷ đồng – gần gấp đôi so với con số thực hiện của 2025. Vậy đâu là cơ sở cho sự kỳ vọng này?

1. Quy hoạch điện VIII (QHĐ8) sẽ giúp TV2 quay trở lại thời kỳ kinh doanh đỉnh cao

Nếu nhà đầu tư theo dõi đủ lâu với TV2, có thể thấy giai đoạn từ 2016 – 2021 doanh nghiệp này đã từng hoạt động rất hiệu quả cùng với QHĐ7. Mức LNST của doanh nghiệp thường xuyên duy trì trên 200 tỷ đồng với ROE cao từ 25 – 30% nhờ vào làm tổng thầu EPC cá dự án Nhiệt điện Vĩnh Tân 4, Vĩnh Tân 4 mở rộng và EPC các dự án Năng lượng tái tạo. Tuy vậy, giai đoạn 2022 – 2024 dần trở nên khó khăn khi thiếu vắng các dự án EPC do QHĐ7 điều chỉnh hết hạn vào 2021, trong khi QHĐ8 chưa được phê duyệt trong giai đoạn này. Bên cạnh đó, đa phần các dự án NLTT đều bị đình trệ từ 2022 để chờ cơ chế giá.

Vì thế, khi QHĐ8 được phê duyệt, chúng tôi kỳ vọng TV2 sẽ quay trở lại thời kỳ kinh doanh đỉnh cao như giai đoạn trước. Theo đó, QHĐ8 ước tính tổng vốn đầu tư và phát triển nguồn và lưới điện truyền tải khoảng 136,3 tỷ đô giai đoạn 2026 – 2030 và thêm 130 tỷ đô giai đoạn 2031 – 2035, ước tính tầm 26 tỷ đô/năm trong 10 năm, cao hơn 2,63 lần so với con số của QHĐ7. Từ đây có thể thấy QHĐ8 đang mở ra con đường tăng trưởng bằng lần cho TV2.

Hiện tại, với vị thế đầu ngành tư vấn và xây lắp về kỹ thuật điện, TV2 trong năm 2025 đã kỳ kết được nhiều hợp đồng lớn, ghi nhận lập báo cáo nghiên cứu tiền khả thi, khả thi cho nhiều dự án nguồn điện lớn, cả trong và ngoài Tập đoàn EVN, trải dài từ LNG, thủy điện mở rộng cho tới nhiệt điện, NLTT quy mô lớn. Chúng tôi thấy rằng đây là những bước đi đầu tiên cho thấy TV2 đã sẵn sàng đáp ứng cho một chu kỳ kinh doanh mới, với lượng backlog đang tăng dần, đi cùng với quy mô của QHĐ8 trong giai đoạn 10 năm tới đây.

2. Tổng các giá trị hợp đồng EPC tăng trưởng mạnh

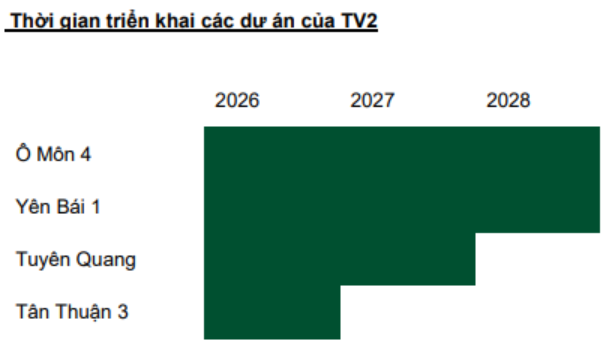

Đối với TV2, hiện chúng tôi quan tâm nhất đến 4 dự án chủ lực như sau:

- EPC dự án Ô Môn 4 (1.155MW): vào tháng 6/25, liên danh TV2 và Doosan đã trúng gói thầu EPC dự án Ô Môn 4, tổng giá trị là 560 triệu đô, với giá trị của TV2 vào khoảng 20% tổng giá trị gói thầu. Trong báo cáo của TV2 Q4 vừa qua, doanh nghiệp này ghi nhận khoản Người mua trả tiền trước lên tới 984 tỷ đồng. Với con số lớn như vậy, chúng tôi cho rằng đây là một khoản trả trước liên quan đến gói thầu EPC Ô Môn này. Nhưng do không có thuyết minh cụ thể nên cũng không thể chắc chắn được. Giả sử điều này là đúng thì có thể thấy doanh thu những quý sau của TV2 hoàn toàn có thể bùng nổ.

- EPC Biomass Yên Bái 1 (50MW): Dự án dự kiến vận hành đầu năm 2028, tổng mức đầu tư khoảng 100 triệu đô và được kỳ kết hợp đồng ngày 7/11/2025. Dự án này bao gồm 1 tổ máy với công suất 50MW, sử dụng công nghệ lò hiện đại và sử dụng nguyên liệu sinh khối – là phụ phẩm, phế phẩm từ quá trình khai thác và chế biến cây nông, lâm nghiệp trên địa bàn tỉnh và khu vực lân cận. Đây là một Phương thức mới giúp hạn chế rác thải ra môi trường.

Link: https://pecc2.com/vn/erex-va-pecc2-ky-ket-hop-dong-epc-du-an-nha-may-dien-sinh-khoi-yen-bai-1.html

- EPC Biomass Tuyên Quang (50 MW): dự án dự kiến vận hành cuối 2027, tổng mức đầu tư ước tính gần 3.000 tỷ đồng. Dự án được động thổ vào ngày 19/12/2025. Đây cũng là một trong những dự án mà TV2 kết hợp cùng eRax sau sự thành công đến từ nhà máy Biomass Hậu Giang.

Link: https://pecc2.com/vn/dong-tho-du-an-nha-may-dien-sinh-khoi-tuyen-quang.html

- EPC Điện gió Tân Thuận 3 (25MW): dự án được khởi công vào 24/10/2025 và dự kiến hoàn thành trong Q4/2026.Sản lượng hàng năm ước đạt 61,5 triệu kWh, tổng mức đầu tư khoảng 1.000 tỷ đồng.

Có thể thấy, từ nay đến tối thiểu 2028, TV2 sẽ liên tục có các dự án lớn gối đầu, lượng backlog sẽ gia tăng theo bước đi của QHĐ8 trong thời gian tới. Để tiện theo dõi, chúng tôi liệt kê trực quan về thời gian triển khai các dự án của TV2 trong giai đoạn tới. (Hình 3)

3. Điện hạt nhân tiếp tục là điểm nhấn trong dài hạn

Bên cạnh các dự án về tư vấn và xây lắp điện truyền thống, thì câu chuyện về điện hạt nhân cũng được nhà đầu tư quan tâm khi nhắn tới TV2. Tính đến thời điểm giữa tháng 2/26, thì chúng tôi thấy rằng các dự án điện hạt nhân tại Ninh Thuận đang được tích cực giải phóng mặt bằng để kỳ tiến độ cho giai đoạn xây dựng sắp tới đây. Bản thân PECC2 cho biết doanh nghiệp cũng đã chủ động nghiên cứu, chuẩn bị nguồn lực để tham gia dự án.

Theo một số nguồn thông tin chúng tôi có, dự án điện hạt nhân được kỳ vọng xây dựng trong khoảng thời gian từ 5 – 6 năm, tuy nhiên theo lịch sử thiết kế và xây dựng của các lò hạt nhân đang sử dụng trên thế giới, thì thời gian thích hợp để xây dựng là từ 7 – 10 năm. Trong giai đoạn này, nếu trúng thầu thì TV2 hoàn toàn có thể ghi nhận doanh thu tăng mạnh, cùng với bước đi của nhóm dự án Lô B – Ô Môn.

4. Mở rộng thị trường sang khu vực quốc tế

Trong năm 2025, TV2 cũng ghi nhận bước đột phá lớn trên thị trường quốc tế, khi kỳ kết thành công các hợp đồng ở Lào. Trên cơ sở này, PECC2 đã chính thức chuyển văn phòng đại diện nước ngoài về Lào và thành lập Công ty tại Viêng Chăn, tạo nền tảng để bắt đầu mở rộng thị trường khu vực.

Chúng tôi đánh giá đây là một bước tiến mới, là tiền đề cho những câu chuyện trong dài hạn, nhưng mức doanh thu sẽ không phải là trọng yếu. Thị trường trong nước cùng QHĐ8 sẽ là điểm sáng trong chu kỳ kinh doanh 10 năm tiếp theo đây của TV2.

5. Một số dấu hiệu tích cực trên báo cáo tài chính, đi cùng với một vài lưu ý.

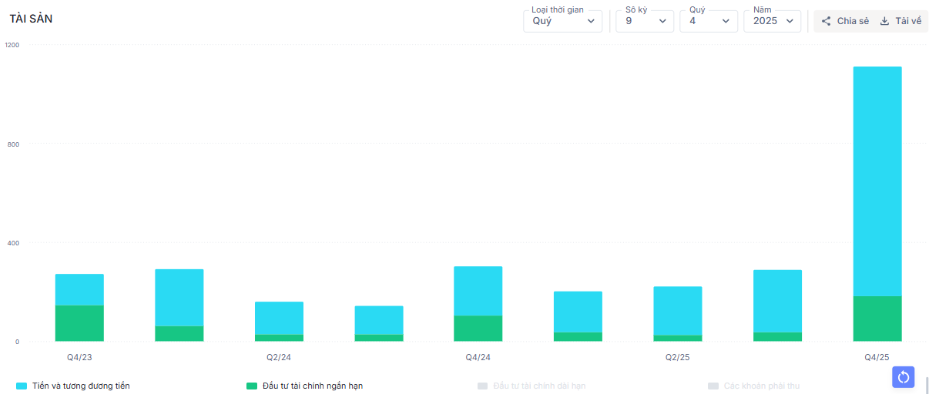

Với vị thế là một doanh nghiệp đi chiếm dụng vốn khi chủ đầu tư phải trả tiền trước để tạm ứng cho việc khảo sát và tư vấn, TV2 trong những quý gần đây ghi nhận lượng tiền mặt khá dồi dào. Tính đến hết Q4/25, TV2 ghi nhận lượng tiền mặt và đầu tư tài chính ngắn hạn lên tới hơn 1.100 tỷ đồng – chiếm hơn nửa tổng tài sản ngắn hạn. Điều này sẽ cho phép TV2 ghi nhận doanh thu tài chính tăng tốt trong bối cảnh lãi suất đang có xu hướng tăng như hiện nay. Chúng tôi ước tính lãi tiền gửi có thể lên đến trên 15 tỷ đồng cho Q1/26, từ đó làm tăng khả năng tăng trưởng lợi nhuận cho quý tới đây. (Hình 4)

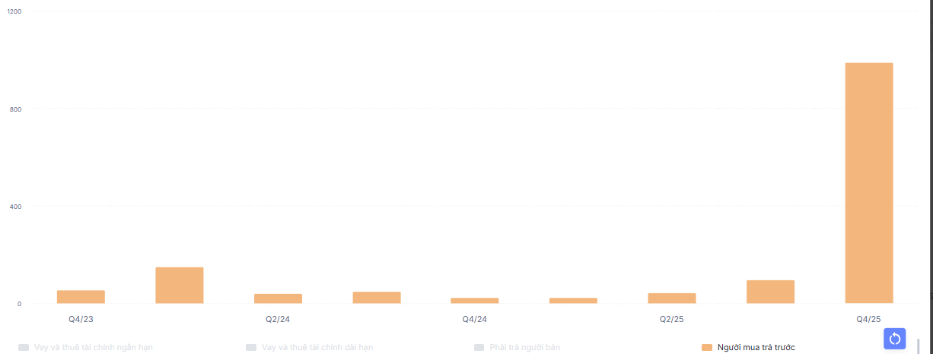

Để ghi nhận khoản tiền mặt lớn như vậy, TV2 đã ghi nhận hơn 984 tỷ đến từ người mua trả tiền trước – và là con số cao kỷ lục. Ở phần trên, chúng tôi có tham khảo ý kiến của nhiều chuyên gia thì đều cho rằng đây là cục trả trước đến từ dự án EPC Ô Môn 4. Tuy nhiên, vì không có thuyết minh nên chúng tôi không nắm rõ thông tin nên chúng tôi cũng đưa ra giả thiết đây có thể là ẩn số do TV2 nhận cọc để bán 1 phần tài sản nào đó. Nếu đây là cọc từ dự án Ô Môn thì rõ ràng một chu kỳ kinh doanh mới của TV2 đã được mở ra, nếu không thì có lẽ phải chờ thêm 1 – 2 báo cáo quý nữa mới có thể làm rõ câu chuyện tăng trưởng này. (Hình 5)

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi thấy rằng TV2 đang đứng trước một chu kỳ kinh doanh khá sáng, khi QHĐ8 là điểm nhấn cho giai đoạn này. Cho năm 2026, TV2 kỳ vọng đạt được mức doanh thu là 2.700 tỷ đồng. Dựa theo % hoàn thành kế hoạch những năm gần đây, chúng tôi cho rằng TV2 nhiều khả năng sẽ hoàn thành được từ 95 – 100% con số này, tương đương từ 2.450 – 2.700 tỷ.

Xét về biên lãi ròng, chúng tôi cho rằng TV2 nhiều khả năng trong giai đoạn này có thể ghi nhận từ 5 – 7%, tương đương LNST vào khoảng 140 – 190 tỷ đồng cho giai đoạn 2026, thậm chí có thể cao hơn nếu ghi nhận nhiều dự án lớn nối tiếp như trong giai đoạn 2021 trở về trước. Với mức LNST này, chúng tôi kỳ vọng mức PE fwd cho 2026 là khoảng 13,5 – 18 lần. Xét trên trung bình 5 năm (bao gồm cả giai đoạn kinh doanh nổi bật và nốt trầm sau đó), chúng tôi cho rằng định giá phù hợp cho TV2 vào khoảng PE 15 lần, cho thấy dư địa tăng trưởng là khả quan. Chúng tôi cũng lưu ý nếu TV2 ghi nhận nhiều dự án lớn với biên lợi nhuận tăng trưởng mạnh qua từng quý, thì thị trường sẵn sàng trả mức định giá cao hơn con số 15 lần này. Còn ở hiện tại, con số PE khoảng 27 – 30 lần là khá cao, tuy nhiên cổ phiếu có tiềm năng lợi nhuận lớn trong các năm tới nên giá cổ phiếu sẽ không có cú chỉnh quá mạnh khi câu chuyện mới bắt đầu được kể từ 2026 trở đi.

Quan điểm của chúng tôi với giá cổ phiếu TV2 trong năm 2026: Dao động từ 35-45k tùy tình hình thị trường và bước vào đà tăng mạnh trong 2027 với điều kiện backlog kỳ mới 2027 duy trì lớn. Chúng tôi sẽ update liên tục TV2 vào các quý sau. Cổ phiếu này phù hợp với ndt dài hạn hơn là lướt sóng.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.