Trong 1 năm trở lại đây giá cổ phiếu của doanh nghiệp biến động khá lớn và hiện tại đang hồi phục sau 2 đợt sụt giảm mạnh do covid-19. Nếu so sánh mức biến động của TV2 so với thị trường chung thì chúng ta có thể nhìn diễn biến giá trong 1 năm trở lại đây như hình dưới.Khá lâu rồi chúng tôi mới quay trở lại với mã mà đã từng đầu tư khá thành công trong quá khứ là TV2. Bài viết sẽ định hình tổng quan và điểm nhấn đáng chú ý đến nhà đầu tư đối với TV2 ở hiện tại và các năm tiếp theo.

Hình 1: Biểu đồ giá TV2 và Vnindex trong 1 năm gần đây

Nếu so với thị trường chung, chúng tôi thấy vận động của TV2 gần như là tương đồng và có phần yếu hơn chút. Vậy trong thời gian sắp tới những động lực tăng trưởng mới có làm TV2 vận động giá tốt lên? Điều đáng chờ đợi là gì?

I. Tổng quan doanh nghiệp

1. Đặc điểm chung

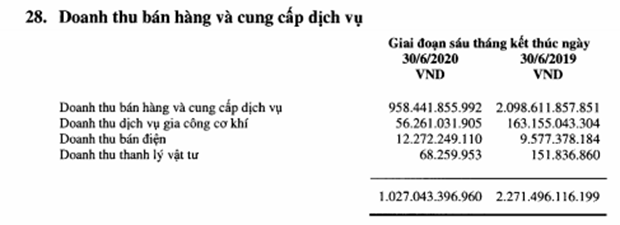

TV2 là doanh nghiệp hoạt động trong lĩnh vực chính là tư vấn các công trình điện như thủy điện,nhiệt điện, điện mặt trời, điện gió,… Đây là doanh nghiệp có rất nhiều kinh nghiệm trong ngành tư vấn, đã khẳng định được thương hiệu và chỗ đứng của mình trên thị trường. Trong cơ cấu doanh thu và lợi nhuận thì nguồn doanh thu, lợi nhuận chính cho công ty đến từ mảng tư vấn và dịch vụ điện ( Chiếm khoảng 95% doanh thu ) Vì vậy trong phần dưới chúng tôi sẽ tập trung phân tích mảng này thay vì phân tích tất cả các mảng.

2. Tài chính doanh nghiệp

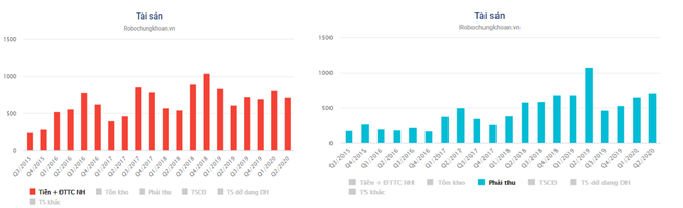

Chiếm tỉ trọng lớn trong tổng tài sản của công ty ( 2,218 tỷ ) là khoản phải thu và các khoản tương đương tiền

Hình 3: Tình hình tài sản của công ty

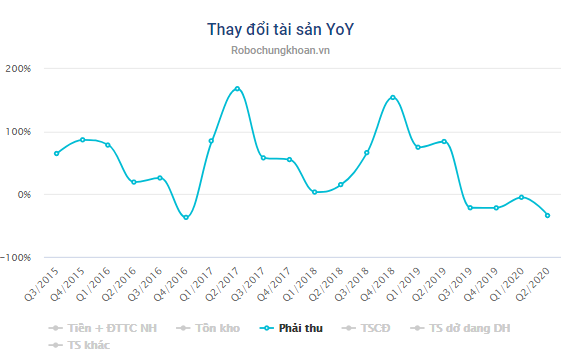

Chúng ta có thể thấy công ty luôn duy trì trạng thái tiền mặt ở mức cao, cho thấy nền tảng tài chính mạnh và giúp cho sức khỏe tài chính luôn được đảm bảo. Các khoản phải thu có xu hướng tăng dần trong các năm gần đây, tuy nhiên đây là con số tuyệt đối, nếu tính theo tỉ lệ thì các khoản phải thu vẫn duy trì ở mức thấp và đa phần khách hàng của TV2 là các khách hàng lớn ( EPC ) nên tỉ lệ nợ xấu là không cao.

Hình 4: Biểu đồ khoản phải thu của TV2

Về nợ vay thì gần như là công ty không vay nợ khi mức vay chỉ ở con số hơn 60 tỷ, trong khi nắm trong tay 1 lượng tiền mặt lớn nên chi phí tài chính cũng như rủi do với công ty là thấp.

Bản thân chúng tôi đánh giá cao cơ cấu tài chính của công ty dù vừa trải qua 2 quý khó khăn vì đại dịch covid-19.

II. Kết quả kinh doanh và tiềm năng tăng trưởng

1. Kết quả kinh doanh

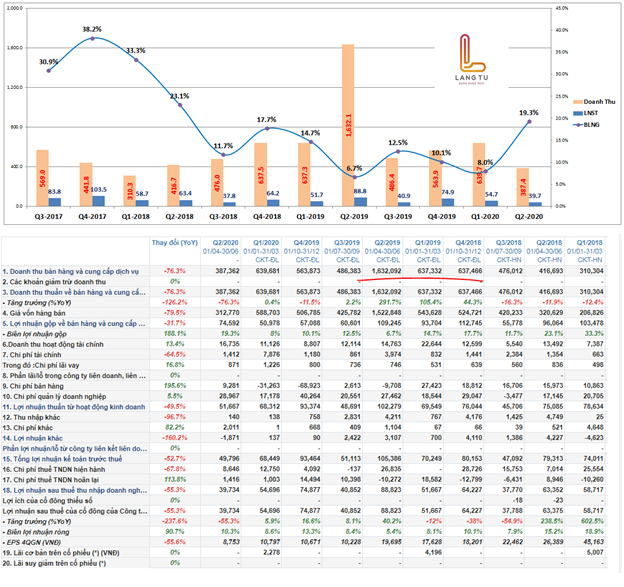

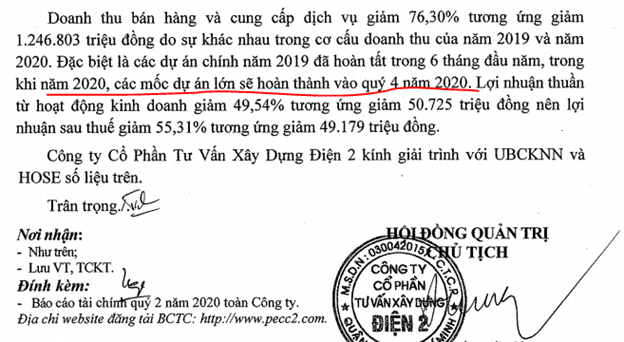

Công ty vừa công bố kết quả kinh doanh quý 2 với doanh thu đạt 387 tỷ, giảm 76.3% yoy, LNST đạt 39.7 tỷ, giảm 55.3% yoy. Đây là mức giảm lớn nhất về doanh thu và lợi nhuận trong 5 năm vừa qua. Thực ra đà tăng trưởng doanh thu của công ty đã có xu hướng chững lại từ quý 4-2019, một phần do nền doanh thu và lợi nhuận tại năm 2019 là rất cao nên để tiếp tục tăng trưởng sau 1 năm bùng nổ là tương đối khó.

Hình 5: Kết quả kinh doanh trong các năm gần đây của TV2

Chúng ta đều biết 2019 là năm bùng nổ ngành năng lượng tái tạo với rất nhiều các dự án điện gió cũng như điện mặt trời. Vì vậy các công trình được xây mới cũng như nhu cầu thuê quản lý, vận hành tăng cao đột biến khiến doanh thu của TV2 tăng mạnh theo.

Và theo giải trình (hình 6) từ phía công ty thì các dự án lớn đã được hoàn tất trong năm 2019 nhất là nửa đầu năm. Còn 2020 thì dự kiến các dự án lớn phải cuối năm mới được hoàn thành khiến doanh thu và lợi nhuận trong 6 tháng đầu năm 2020 là rất thấp.

Nhìn vào biên lợi nhuận gộp thì chúng ta cũng có thể thấy phần nào điều đó khi quý 2 năm ngoái biên lợi nhuận gộp chỉ đạt 6.7% trong khi Q2 năm nay là 19.3%. Do các dự án lớn thường có biên lãi mỏng hơn so với các dự án nhỏ cũng như dịch vụ vận hành.

Ngoài ra do trong quý 2-2020 chi phí phát sinh cao hơn so với cùng kỳ nhất là khoản chi phí bán hàng khiến cho lợi nhuận trước thuế giảm nhiều. Tại Q2-2020 chi phí bán hàng là 9.3 tỷ đồng trong khi cùng kỳ 2019 là -9.7 tỷ, tức mức vênh giữa 2 kỳ là 19 tỷ đồng. Nguyên nhân quý 2-2019 chi phí bán hàng âm là do được hoàn nhập từ trích lập dự phòng chi phí bán hàng trước đó.

2. Tiềm năng tăng trưởng

Theo giải trình từ phía công ty thì 6 tháng cuối năm 2020 sẽ hạch toán các dự án lớn giúp doanh thu và lợi nhuận đạt mức cao. Vậy tiềm năng tăng trưởng trong 6 tháng cuối năm cũng như các năm tới sẽ như thế nào?

a. Các dự án lớn có thể hoạch toán trong thời gian tới

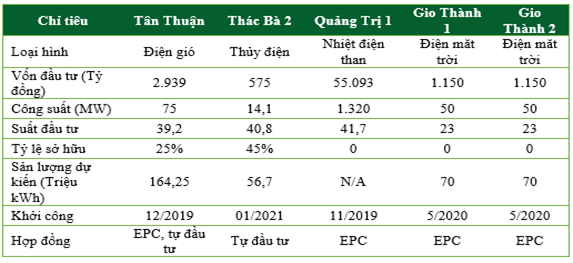

Hiện tại công ty đang triển khai và thực hiện khá nhiều dự án trong năm 2020 từ nhiệt điện, thủy điện đến năng lượng tái tạo. Theo giải trình trong báo cáo tài chính quý 2 thì nhiều hợp đồng lớn sẽ được hoàn thành và hạch toán vào quý 4-2020. Hiện tại công ty đang thực hiện một số dự án lớn sau: (Hình 7)

– Dự án điện gió Tân Thuận tại Cà Mau: được khởi công 12/2019 với tổng mức đầu tư 2950 tỷ, công suất 75MW. Tỷ lệ góp vốn của TV2 là 25% vốn điều lệ. Nhà máy có 18 tuabin gió, đây là dự án chiến lược trong năm 2020 của công ty, hiện dự án đang được triển khai xây dựng đúng tiến độ và dự kiến đưa vào hoạt động trong quý 3-2021để kịp hưởng giá điện gió ưu đãi ngoài khơi lên tới 9,8 cents/kWh trong vòng 20 năm. Dự án này sẽ do trực tiếp TV2 làm nhà thầu EPC và sẽ quản lý vận hành khi đi vào hoạtđộng. Dự án dự kiến đi vào hoạt động sẽ đem lại doanh thu hàng năm khoảng 350 – 400 tỷ đồng.

– Dự án đường dây 500KV Duyên Hải 2: (Hình 8) Đã triển khai được gần 2 năm và dự kiến sẽ hoàn thành phát điện trong năm 2021

– EPC nhà máy nhiệt điện Quảng Trị 1: Với tổng công suất 1320 MW, tổng mức đầu tư 55,093 tỷ. Dự kiến sẽ hoàn thành trong 2023-2024. Tổng thầu dự án là tập đoàn Thái Lan EGATI. TV2 là nhà thầu EPC thực hiện công tác xây dựng hạ tầng khu nhà máy chính và tuyến kênh nắn dòng cho dự án. Đây là dự án lớn sẽ mang về lợi nhuận cao cho TV2, tuy nhiên trong năm 2020 thì dự án sẽ không kịp hạch toán mà chỉ có thể chờ trong các năm tiếp theo.

– Dự án thủy điện Thác Bà 2: Có quy mô 14.1MW với tổng mức đầu tư 575 tỷ, sản lượng dự kiến 56.7tr KWh/năm . TV2 góp vốn 45% vốn điều lệ. Dự án sẽ bắt đầu triển khai trong 2020

– Dự án EPC điện mặt trời Gio Thành 1&2 dự kiến được hoàn thành trong quý 3-2020 giúp đem lại doanh thu trong ngắn hạn cho TV2, giá trị doanh thu đạt khoảng 1500 tỷ, BLNG khoảng 4-5% mang lại khoảng 60-75 tỷ LNG

b. Tiềm năng từ ngành năng lượng tái tạo

Đây là ngành mới được chú ý và đẩy mạnh phát triển từ 2019 nhờ chính sách hỗ trợ ngành năng lượng tái tạo.Đây có thể được coi là xu hướng phát triển mới cho ngành điện ngoài 2 ngành truyền thống là thủy điện và nhiệt điện

– Theo dự báo của bộ công thương nhu cầu điện trong các năm tới sẽ tiếp tục tăng 8-10% năm, tuy nhiên các nguồn năng lượng sơ cấp đã đến tới hạn. Vì vậy bộ công thương cũng có quyết định 2023/QĐ- BCT ngày 5/7/2019 phê duyệt Chương trình phát triển điện mặt trời mái nhà tại Việt Nam giai đoạn 2019-2025 và nhiều thông tư hướng dẫn cùng các chương trình kế hoạch triển khai thực hiện. Với cơ chế thông thoáng cùng sự vào cuộc tích cực của Bộ Công Thương, địa phương, các doanh nghiệp và sự hỗ trợ tích cực của ngành điện, chỉ trong vài năm trở lại đây, điện NLTT đã có bước phát triển vượt bậc, đạt trên 5.500 MW. Riêng với điện mặt trời, đã có 5.000 MW đi vào vận hành; trong đó, các dự án quy mô nối lưới đạt khoảng 4.500 MW, điện mặt trời mái nhà đạt trên 31.570 dự án với tổng công suất 657,88 MWp. NLTT đã đóng góp mỗi tháng trên 3 tỷ kWh, chiếm khoảng 10% công suất và 6% sản lượng thương phẩm cả nước

– Hiện tại công ty đã và đang tham gia vào nhiều dự án điện tái tạo như Điện mặt trời Vĩnh Tân GDD1 (62MW), điện mặt trời Sơn Mỹ 31 (50MW), điện gió Tân Thuận ( 75MW ), cụ thể như bảng bên dưới: (Hình 9)

– Đi kèm với việc mở mới các nhà máy điện năng lượng tái tạo là nhu cầu hạ tầng lưới điện để truyền tải điện đi theo. Đây cũng là mảng đi kèm mà TV2 có thế mạnh cũng như kinh nghiệm.

– Năm 2019 cùng với việc phát triển các dự án NLTT và đặc biệt là ĐMT với tổng công suất đưa vào vận hành hơn 4540MW trong đó chủ yếu là dự án của các CĐT ngoài ngành điện nên nhu cầu về quản lý vận hành chuyên nghiệp sẽ tăng lên trong thời gian tới nhất là sau thời gian bảo hành của các nhà thầu EPC, đây là cơ hội mở ra thị trường QLVH cho TV2. Với định hướng sẽ là một trong những doanh nghiệp dẫn đầu trong lĩnh vực cung cấp dịch vụ Quản lý vận hành các nhà máy điện cho khách hàng tư nhân và BOT. Đến cuối năm 2019, TV2 đã đảm nhậnquản lý vận hành gần 500MW nhà máy điện năng lượng tái tạo.

Chúng tôi cho rằng tiềm năng cũng như mức độ phát triển ngành năng lượng tái tạo trong các năm tới sẽ là yếu tố quyết định đến sự phát triển của TV2.

III. Tổng kết

Với những kết quả kình doanh 6 tháng đầu năm và những điều chúng tôi đã phân tích ở trên thì có thể thấy 2020 là năm mà kết quả kinh doanh của công ty sẽ không cao. Dù trong giải trình có nói quý 4 sẽ hạch toán những hợp đồng mới nhưng khả năng cao sẽ không có đột biến lớn về doanh thu và lợi nhuận.

Về định giá, với giá hiện tại ở vùng 48-49 với EPS sau chia cổ tức là 5.8K thì PE hiện tại của TV2 đang giao dịch ở mức 8.3-8.4 lần. Đây là mức giá không phải đắt đối với 1 cổ phiếu đầu ngành. Tuy nhiên để thị giá bứt tốc hơn thì TV2 cần quay lại quỹ đạo tăng trưởng.

Dài hạn thì chúng tôi cho rằng 2021-2023 là thời điểm tăng trưởng tốt dành cho TV2 khi mà các dự án lớn được hoàn thành cũng như tiềm năng ngành tiếp tục được phát triển mạnh. Đặc biệt cần theo dõi dự án lớn nhất là Quảng Trị 1 để tìm điểm nổ lợi nhuận.

———-Team LTBNM phân tích và tổng hợp ————-