Doanh thu đóng góp cho HDG bao gồm 3 mảng chính là xd, năng lượng và BDS:

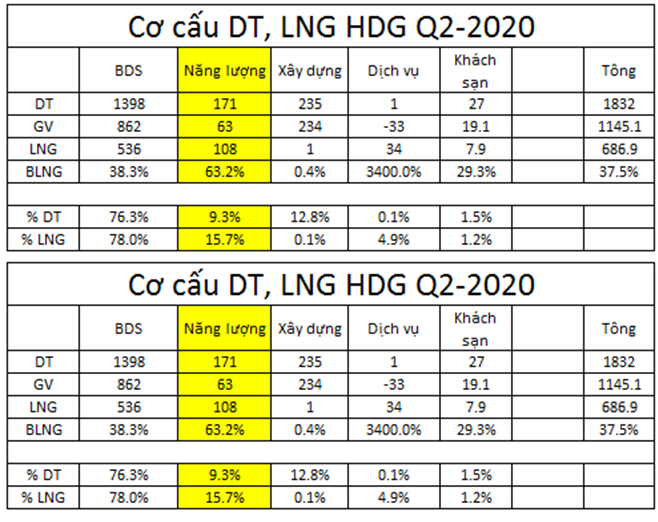

Hình 1: Cơ cấu doanh thu và LNG của HDG

Mảng xây dựng tuy doanh thu cao nhưng gần như không có lãi nên đóng góp cho lợi nhuận chỉ có BDS và năng lượng.

1. Năng lượng

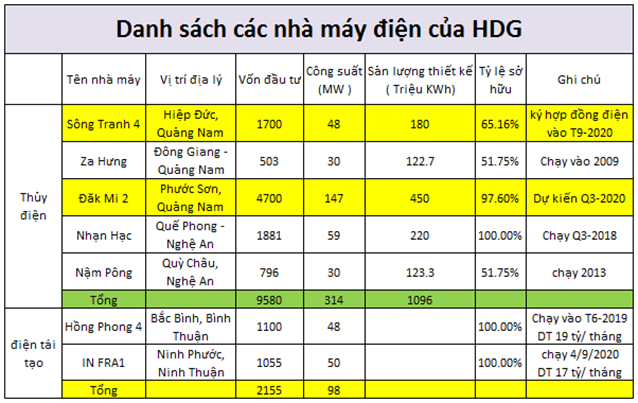

Hiện tại công ty đang xây dựng và khai thác các dự án thủy điện, điện tái tạo sau: (Hình 2)

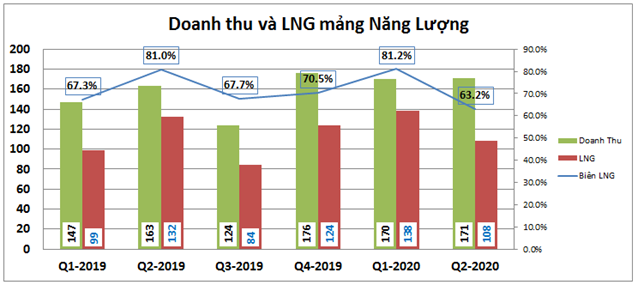

Mảng năng lượng tại quý 2 đã đóng góp 9.3% Doanh thu và 15% LNG cho công ty. Đây là mảng có biên lợi nhuận cao nên nếu các quý tới doanh thu được tăng lên sẽ giúp LNG tăng tốc độ nhiều hơn. Về đóng góp doanh thu và lợi nhuận các quý gần đây của HDG như bảng dưới: (Hình 3)

Tại quý 3 theo thông báo của công ty trong tháng 7 doanh thu mảng năng lượng đạt 52 tỷ, trong đó thủy điện là 34.6 tỷ, điện mặt trời 17.4 tỷ. Tháng 8 là 67.8 tỷ , 50 tỷ từ thủy điện và 17.8 tỷ từ điện mặt trời.

Tháng 9 chưa có số liệu nhưng dự kiến thủy điện sẽ tốt hơn do mưa đã nhiều hơn và 4/9 nhà máy điện IN FRA 1 cũng bắt đầu phát điện đóng góp mỗi tháng khoảng 17 tỷ. Do tháng đầu nên ước khoảng 15 tỷ. Như vậy tháng 9 Doanh thu sẽ đạt khoảng 85-90 tỷ.

Tổng 3 tháng doanh thu mảng năng lượng ước đạt 205-210 tỷ. Cao hơn 65% so với cùng kỳ và là cao nhất trong 2 năm gần đây. LNG dự kiến đạt khoảng 125-130 tỷ.

Tại Q4 và 2021 khi Đăk mi 2 (Dự kiến Q3-Q4 2020 hoạt động) và sau là nhà máy điện gió 7A (Q3-2021) đi vào hoạt động thì sẽ giúp mảng năng lượng của công ty tiếp tục tăng trưởng trong các quý tới. Chưa kể theo dự báo thì năm nay và sang năm thủy điện sẽ có nhiều nước hơn các năm vừa qua. Chúng tôi kỳ vọng mức tăng trưởng 20-30% cho mảng này trong 2021.

2. Mảng BDS

Đây là mảng đóng góp nhiều nhất cả về doanh thu và lợi nhuận cho công ty. Tại quý 2 mảng BDS đóng góp 76% doanh thu và 78% LNG cho HDG. Như vậy BDS vẫn là mảng cốt lõi bên cạnh sự tăng trưởng của mảng năng lượng.

c. Hado Centrosa Garden

Về dự án thì hiện công ty đang hạch toán và bàn giao chính là dự án Ha Do centrosa garden. Chi tiết dự án mọi người tham khảo link dưới rất chi tiết.

http://hadocentrosa.info/tong-quan-du-an-ha-do-centrosa/

Dự án đang được bàn giao các căn hộ tại khu 1A1 với 4 tháp IRIS. Trong năm 2020 dự kiến sẽ bàn giao nốt 4000 tỷ doanh thu của dự án này. Cho đến quý 2 thì mảng BDS đã hạch toán 2131 tỷ doanh thu, như vậy doanh thu mảng này cho 2 quý cuối năm sẽ còn khoảng 2000 tỷ nữa được hạch toán.

Ngoài ra dự án còn đóng góp 9000 m² sàn thương mại. Giai đoạn này do dịch bệnh chúng tôi chưa kỳ vọng ở việc cho thuê, từ 2021 trở đi thì sẽ đóng góp thêm DT cho công ty.

b. Dự án khu đô thị Charm villas

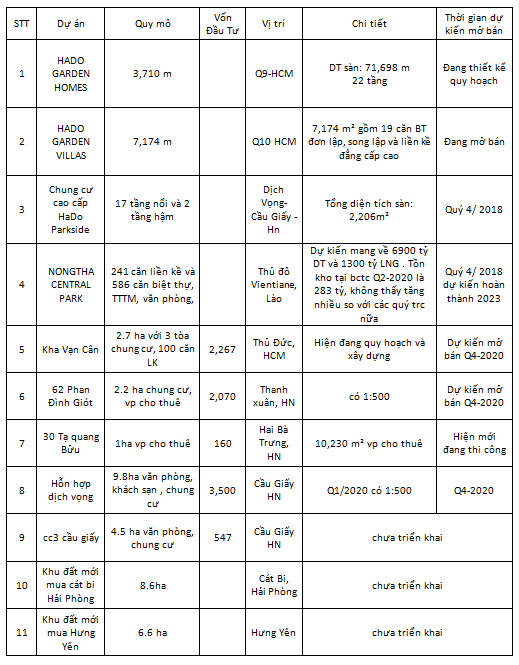

Đây là dự án nằm ở phía tây TP Hà Nội và là dự án cao cấp với tổng diện tích lên đến 30 ha, tổng mức đầu tư là 1700 tỷ. Mật độ xd chỉ 18%. Chi tiết dự án tại link dưới: (Hình 4)

https://hado.com.vn/du-an-hado-charm-villas

Dự án đang được xây dựng hoàn thiện và đã mở bán từ tháng 8/2020. Bên cạnh đó công ty cũng sẽ thu tiền khách hàng và triển khai xây thô cho 152 căn đã bán giai đoạn 1, tổng giá trị 400 tỷ.

Như vậy dự án đã bắt đầu được mở bán từ 2020 và sẽ được mở bán dần cũng như hạch toán trong các năm tới. Đây là dự án gối đầu sau Hado centrosa giúp công ty luôn đạt doanh thu và lợi nhuận cao cho mảng BĐS các năm tới

Hado Charm villas dự kiến thu về 3,300 tỷ doanh thu cho giai đoạn 2020-2023

c. Các dự án khác

Ngoài 2 dự án chính trên thì Hà Đô còn triển khai các dự án khác đang trong giai đoạn xây dựng và mở bán sau: (Hình 5)

Các dự án trên có quy mô ở mức trung bình và đóng góp khoảng vài trăm tỷ cho HDG khi hạch toán

3. Kết luận

Như vậy trong 2 quý cuối năm 2020 chúng ta có thể thấy công ty sẽ có nhiều điểm sáng từ mảng năng lượng cho đến bất động sản.

6 tháng cuối năm 2019 HDG ghi nhận lnst là 435 tỷ và chúng tôi cho rằng 6 tháng cuối năm 2020 HDG hoàn toàn có thể vượt được con số này.

Tuy nhiên rủi do cũng có khi nợ vay của HDG lớn hơn vốn chủ do nhu cầu vốn lớn cho các dự án năng lượng trong vài năm gần đây. Tuy nhiên do lợi nhuận tăng mạnh sẽ đủ bù cho lãi vay tăng lên và sau khi các nhà máy điện đi vào vận hành sẽ dần đẹp lại chỉ số tài chính.

Về định giá hiện tại HDG đang giao dịch với vốn hóa khoảng 3,800 tỷ trong khi vốn chủ là 3700 tỷ và tổng nợ vay là khoảng 6000 tỷ trong đó vay dài hạn là 5200 tỷ. Với quỹ đất còn lại (tồn kho + xddd) đủ bù trừ cho khoản nợ vay . Và với lợi nhuận 2 quý tới mang về khoảng 600-700 tỷ thì trong thị trường khả quan vốn hóa HDG có thể lên được 3700+600 = 4300 tỷ. Tức giá khoảng 28k. Nếu thị trường điều chỉnh về vùng giá 20k thì là hấp dẫn. Tại vùng giá 24k – vẫn còn dư địa lên nếu thị trường không quá xấu.

———-Team LTBNM phân tích và tổng hợp ————-