Ngày 30/7 tổng Công ty Máy động lực và máy nông nghiệp Việt Nam – VEAM (Mã CK: VEA) công bố báo cáo tài chính hợp nhất quý 2/2019 với doanh thu thuần 1.116 tỷ đồng (-31%) lợi nhuận sau thuế quý 2 của VEAM lại ghi nhận mức tăng trưởng 8% lên 2.147 tỷ đồng. Đóng góp lợi nhuận chính vẫn như thường lệ đến từ các cty liên kết của VEA là HONDA, TOYOTA, FỎRD.

Chúng tôi thấy quý nhà đầu tư cần lưu tâm 1 số vấn đề như sau:

- Về việc công bố thông tin, mấy hôm trước trên trang chủ của vea có đưa thông tin như sau:

Trong đó có dòng: “Theo kết quả công bố, 6 tháng đầu năm, giá trị sản xuất công nghiệp của VEAM đạt 270 tỷ đồng, tăng 20% so với cùng kỳ năm 2018 và đạt 23% so với kế hoạch cả năm 2019 đề ra, doanh thu tài chính là 6.476 tỷ đồng, tăng 23% so với cùng kỳ và đạt 89% kế hoạch cả năm 2019 đề ra, lợi nhuận sau thuế đạt 6.200 tỷ đồng, vượt 21% so với cùng kỳ và đạt 97% so với kế hoạch năm 2019. Kết quả lợi nhuận tốt đến từ các công ty liên doanh, liên kết như: Honda, Toyota và liên doanh với DISOCO.”

Điều này khiến cho ndt thời gian qua tính toán ra rằng quý này VEA sẽ đạt mức lãi khủng khoảng 4900 tỷ, tăng rất mạnh cùng kì. Khi báo cáo tài chính ngày hôm nay ra với kết quả được công bố, đa số nhà đầu tư không hiểu chuyện gì xả ra và cho rằng công ty đã công bố 1 đằng, ra báo cáo 1 nẻo gây thiệt hại cho mình.

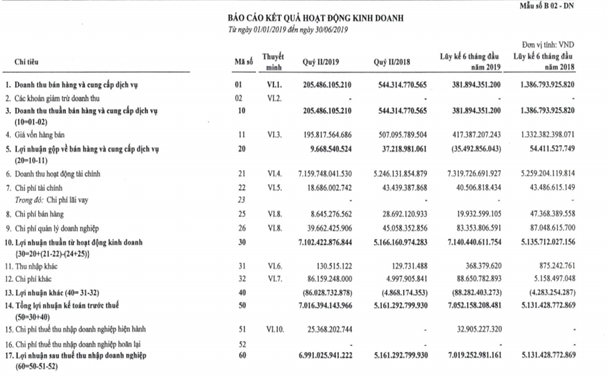

Chúng tôi đã tìm hiểu và thấy rằng thực ra cty công bố thông tin không hề sai. Cái mà chúng ta nghe trên media đó là kết quả kinh doanh của công ty mẹ (HÌNH 1).

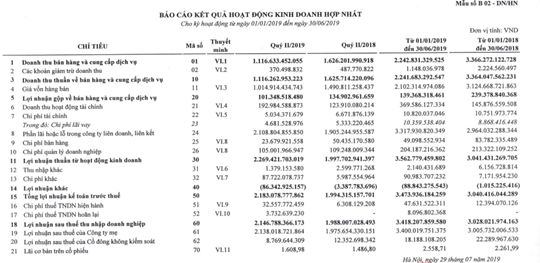

Nhưng báo cáo hợp nhất lại thành như (Hình 2):

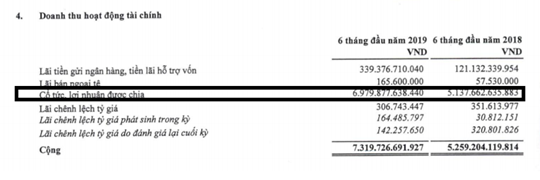

Mấu chốt ở đây là vì ở báo cáo cty mẹ đã ghi nhận 1 khoản lợi nhuận tài chính lớn gần 7000 tỷ trong quý 2 (HÌNH 3)

Thế nhưng khoản này lại mất đi khi hợp nhất vào báo cáo tài chính, trên báo cáo tài chính được thay bằng khoản mục “lãi lỗ từ cty liên doanh, liên kết” với con số 2108 tỷ.

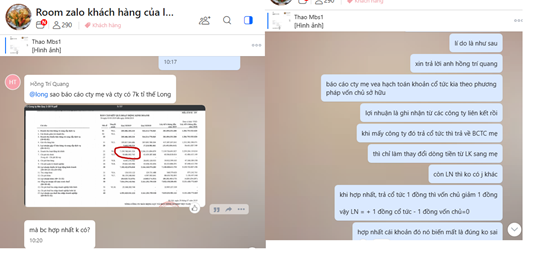

Buổi sáng ngày hôm qua 30/7 cũng có nhiều khách hàng hỏi về điều này và chúng tôi cũng đã tìm hiểu và đi tham khảo ý kiến nhiều chuyên gia. Ngày hôm nay xin được trích dẫn lại như sau: (HÌNH 4)

Với báo cáo cty mẹ vea hạch toán khoản cổ tức kia theo phương pháp vốn chủ sở hữu, lợi nhuận là ghi nhận từ các công ty liên kết rồi.

Khi mấy công ty đó trả cổ tức thì trả về BCTC mẹ thì chỉ làm thay đổi dòng tiền từ LK sang mẹ còn LN thì ko có j khác nên hợp nhất cái khoản đó nó biến mất là đúng ko sai, thay vào đó sẽ xuất hiện 1 khoản lãi từ liên doanh liên kết theo tỉ lệ chi phối.

Như vậy chúng ta thấy ở đây thông tin công bố là chính xác, không sai. Chỉ là do chúng ta hiểu sai mà thôi.

- Tại sao lợi nhuận từ công ty liên doanh liên kết quý này chỉ đạt 2100 tỷ, tăng khá ít so với cùng kì 1900 tỷ.

Trong đó quý này theo như thống kê từ Vama sản lượng xe bán của từng liên doanh VEA sở hữu như sau:

- Toyota (Vea sở hữu 20%): 18.063 xe – cùng kì 13254 xe (+36%)

- Ford (Vea sở hữu 25%):7960 xe – cùng kì 4174 xe (+90%)

- Honda (Vea sở hữu 30%):7731 xe – cùng kì 7613 xe (+1,5%)

Tổng thể chúng ta thấy mảng oto tăng trưởng khá mạnh nhưng tổng thể lãi liên kết lại không tăng nhiều. Như vậy có khả năng rằng mảng xe máy trong quý này đã tăng trưởng chậm lại.

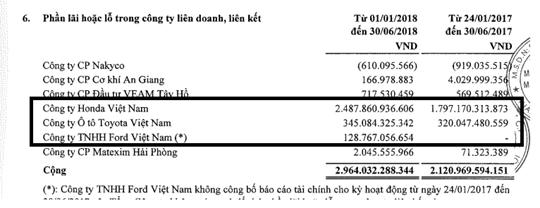

Chúng ta nhìn cơ cấu lợi nhuận các cty liên kết gửi về để thấy rằng chiếm tỷ trọng cao nhất chính ở HONDA, tại thuyết minh mới nhất tại 2 quý đầu năm 2018 (số liệu mới nhất) thì HONDA chiếm đến 80% lợi nhuận gửi về. (HÌNH 5)

Theo như các thông tin công bố: Honda Việt Nam – công ty chiếm 74% thị phần xe máy tại Việt Nam, quý 2 vừa rồi có doanh số bán đạt 609.097 xe, tăng 1% so với cùng kỳ. Tuy nhiên, quý 1/2019 chỉ bán được 562.938 xe, giảm 1,1% so với cùng kỳ. Tính 6 tháng đầu năm không có tăng trưởng.

Nguồn tin:

http://vinanet.vn/xe/tt-xe-may-quy-22019-am-dam-715136.html

Tham khảo báo cáo cơ hội ngành ô tô Việt Nam:

Như vậy có thể thấy rằng trong khi mảng oto tăng trưởng tốt thì mảng xe máy lại đang bão hòa ở 2 quý gần đây.

Tuy nhiên cần xem xét kĩ rằng, sở dĩ mảng oto tăng trưởng mạnh vậy bởi 2 quý năm ngoái các hãng có xe nhập khẩu doanh số bị ảnh hưởng bởi Nghị định 116/2017/NĐ-CP có hiệu lực từ 01/01/2018. Nghị định 116 siết chặt quy định kiểm tra chất lượng ô tô nhập khẩu về mặt nguồn gốc, xuất xứ, loại xe, an toàn kỹ thuật, và yêu cầu bảo vệ môi trường.

Từ tháng 9-12/2018, khi các hãng xe đã giải quyết được 2 vấn đề cản trở là Nghị định 116 và Thông tư số 03 của Bộ Giao thông Vận tải. Sản lượng xe ô tô tiêu thụ đã tăng lên kỷ lục, vượt qua cả mức tiêu thụ kỷ lục của năm cao điểm nhất 2016.

Mảng ô tô sẽ còn tiếp tục tăng trưởng với tốc độ quý 3-4 nhưng sẽ tăng trưởng chậm lại vì cùng kì năm ngoái các hãng đã giải quyết xong vấn đề nghị định 116. Tuy nhiên về dài hạn vẫn là tăng trưởng vì theo các thống kê cho biết khi tỉ lệ sở hữu oto tại VN vẫn là rất thấp.

- Thị trường kì vọng gì ở VEA lúc này?

Có thể thấy rằng tốc độ tăng trưởng eps của cổ phiếu này cuối năm sẽ không mạnh nữa. Nhưng vea vẫn sẽ đảm bảo ít nhất là đi ngang trong vùng 50-60k và vẫn có khả năng tăng giá bởi cổ phiếu này hội tụ các điều kiện rất đặc biệt khi mà kể cả giả sử eps của nó không tăng mạnh, nhưng giá cp vẫn có thể tăng:

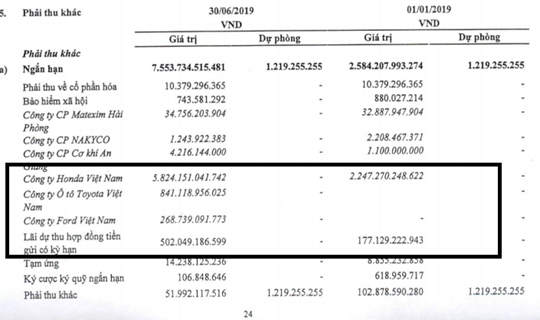

- Cục tiền mặt sẽ tiếp tục tăng thêm vào cuối năm: tại BCTC quý 2, lượng tiền VEA nắm giữ đang là 12000 tỷ (+2500 so với đầu năm) VEA còn 1 khoản phải thu số tiền cổ tức và lãi tiết kiệm khoảng 7400 tỷ. Tuy nhiên ndt cần lưu ý rằng những khoản này đã hạch toán vào lợi nhuận rồi và khi thu được tiền về nó sẽ chỉ làm cho cục tiền mặt của VEA tăng thêm mà thôi. (HÌNH 6)

- Cổ tức khủng đều đặn hàng năm. Theo như những thông tin công bố tại ĐHCD, việc thoái vốn của nhà nước tại VEA gần như là sẽ “đóng băng” do xảy ra vì vướng sở hữu chéo giữa 3 liên doanh.

Chính vì vậy với sở hữu đến 90% VEA và cty này gần như không có nhu cầu mở rộng đầu tư, nhà nước sẽ tiến hành chia cổ tức toàn bộ số tiền làm ra được.

Và với những gì có ở vea thì việc này là việc làm đảm bảo hoàn toàn chắc chắn xảy ra đều đặn hàng năm.

Trước mắt năm nay sẽ là 3884d/cp. Tại thị giá 60k tương đương 6,5% lãi suất tiết kiệm.

Vì vậy bỏ tiền vào đây ở khoảng giá 50-60k, chỉ cần ăn cái cổ tức này đã đảm bảo cho việc gần như không lỗ. Và các quỹ lớn sẽ rất ưa thích điều này.

- Chuyển sàn hose và hoạt động kéo NAV các quỹ: Hiện tại dù mới đang ở upcom, VEA đã là cổ phiếu ưa thích của khối ngoại với lượng giao dịch hàng ngày luôn chiếm phần lớn thanh khoản. Vea có kế hoạch chuyển qua giao dịch tại hose, với vốn hóa hiện tại nó sẽ nằm trong top 10. Vea sẽ lập tức được các quỹ tăng cường giao dịch khi lọt vào các bộ chỉ số.

Trôi nổi bên ngoài ít, cổ phiếu này có thể được dùng trong các hoạt đông kéo NAV của quỹ vào các kì review, điều đã từng xảy ra nhiều lần tại KDH, ACV…

Định giá hiện tại không đắt với p/e dưới 10 lần trong khi sở hữu quá nhiều tài sản giá trị là 75,6% thị phần xe máy cùng với 49% thị phần oto ở VN. Và hiện tại thị trường hoàn toàn có thể đang định giá lại cổ phiếu này.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–