Khi mà nền kinh tế đang đứng trước khó khăn về câu chuyện thuế quan trong hơn một tháng qua thì đầu tư công lại đang nổi lên như một cơ hội để giải quyết phần nào bài toán tăng trưởng GDP trong năm 2025. VCG là một trong những doanh nghiệp lớn trong ngành và liệu đây có phải là key để kỳ vọng cũng như xứng đáng đầu tư trong giai đoạn tiếp theo của năm 2025?

I. Kết quả kinh doanh

Chúng ta sẽ cùng bóc tách kết quả kinh doanh của VCG để xem mảng xây dựng chiếm tỉ trọng như thế nào trong cơ cấu kinh doanh của VCG cũng như tình hình kinh doanh cho tới hiện tại của công ty ra sao.

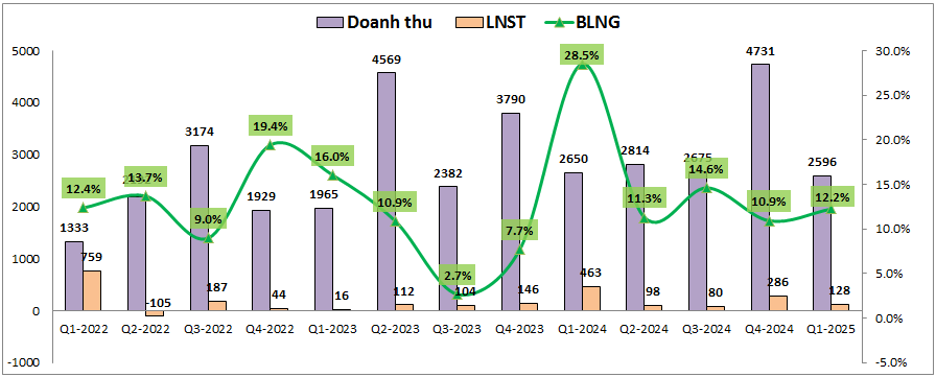

Kết thúc Q1-2025 VCG ghi nhận doanh thu thuần đạt 2,596 tỷ đồng, giảm nhẹ 2% yoy. Lợi nhuận sau thuế ghi nhận 128 tỷ đồng, giảm mạnh 72.4% yoy. Nguyên nhân khiến lợi nhuận sau thuế của VCG giảm mạnh so với cùng kỳ dù cho doanh thu chỉ giảm nhẹ 2% là do mức nền lợi nhuận cùng kỳ Q1-2024 là rất cao với 463 tỷ đồng. (Hình 1)

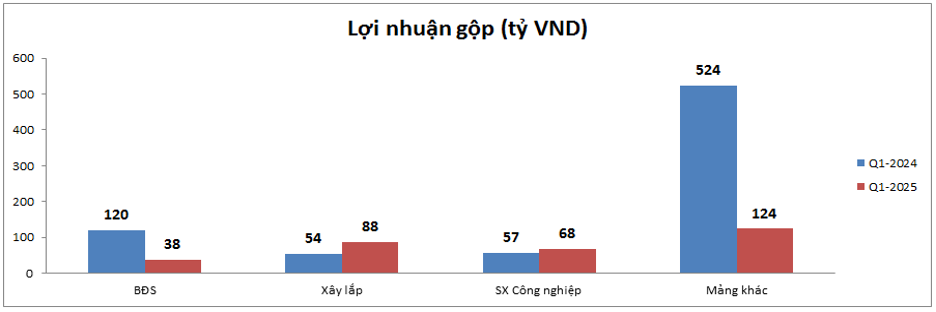

Công ty có giải trình kết quả kinh doanh Q1-2024 cao vậy là do mảng BĐS mang lại nhưng chúng tôi bóc tách thì lại thấy lợi nhuận đột biến tại Q1-2024 tới từ mảng kinh doanh khác. Cụ thể như hình 2 dưới:

Như vậy có thể thấy do cùng kỳ có lợi nhuận đột biến nên kết quả kinh doanh của VCG có phần sụt giảm mạnh về lợi nhuận còn xét các mảng kinh doanh chính thì có thể thấy mảng xây lắp và sản xuất công nghiệp vẫn tăng trưởng tốt, mảng BĐS sụt giảm do Q1-2025 không có nhiều dự án được hạch toán và sẽ được kỳ vọng vào các quý cuối năm. Chi tiết hơn về từng mảng chúng ta sẽ cùng bóc tách và phân tích chi tiết hơn trong phần dưới của bài viết.

Về tài chính, đến cuối Q1-2025 tổng nợ vay của VCG đạt 8,764 tỷ đồng, trong đó có 4,551 tỷ đồng là vay ngắn hạn và còn lại là vay dài hạn. Tỉ lệ nợ vay/ VCSH đạt 77.8% và đây là tỉ lệ cao so với ngưỡng an toàn trong ngành là khoảng 40%. Với tỉ lệ nợ vay cao sẽ khiến VCG gặp áp lực khá lớn về chi phí lãi vay hàng quý, hiện trung bình đang khoảng trên 100 tỷ đồng mỗi quý. Hiện tại thị trường đang trong giai đoạn lãi suất huy động và cho vay đều ở mức nền thấp cũng như các công trình công ty đang thi công đa phần đều đang được giải ngân đầy đủ để gấp rút thực hiện cho kịp tiến độ nên tỉ lệ nợ vay vậy chưa quá áp lực đối với VCG. Nhưng nếu điều kiện thị trường không thuận lợi thì VCG sẽ gặp khó khăn sớm hơn so với các doanh nghiệp ít dùng đòn bẩy khác.

II. Phân tích các mảng kinh doanh chính

Trong phần này chúng ta sẽ cùng bóc tách và phân tích các mảng kinh doanh chính của VCG để xem tình trạng và động lực của từng mảng đang như thế nào.

1. Mảng xây lắp và sản xuất công nghiệp

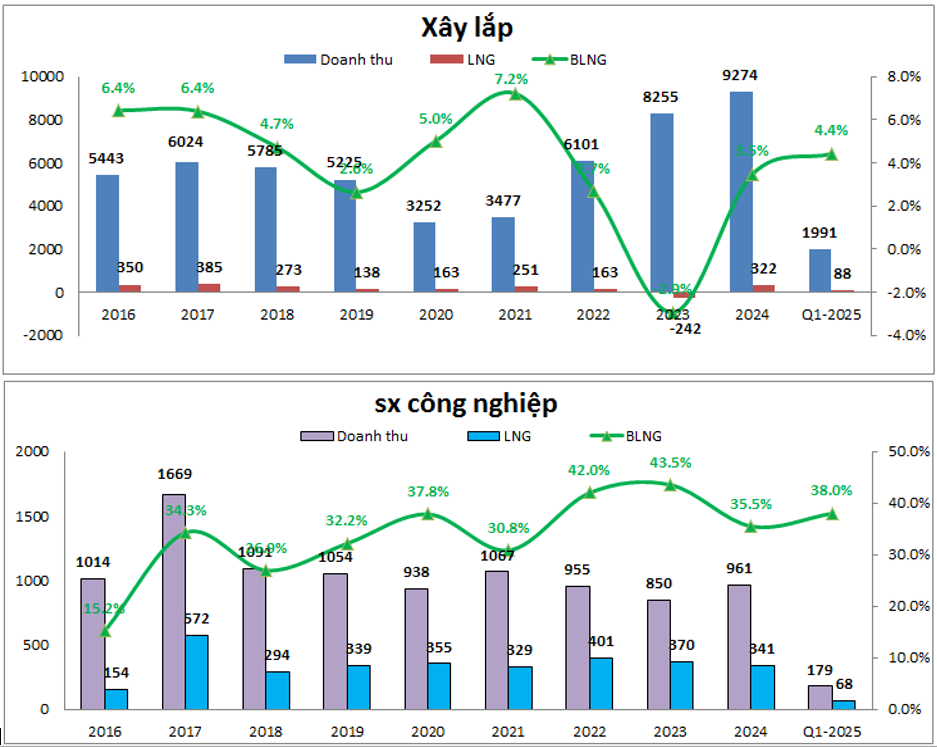

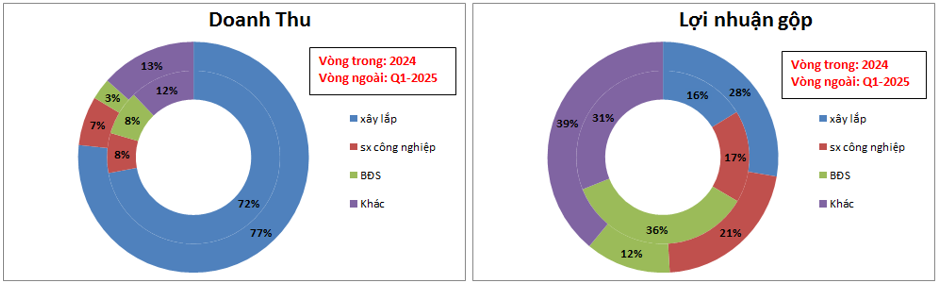

2 mảng này chúng tôi gộp trong một phần vì chúng có tính liên quan tới nhau và bổ trợ cho nhau. Mảng xây lắp triển khai xây dựng các công trình hạ tầng đầu tư công do công ty trúng thầu còn mảng sản xuất công nghiệp cung cấp các sản phẩm cho các công trình này như bê tông, đá ốp lát, gạch, kết cấu thép, hệ thống điện, … Vì vậy tuy mảng xây lắp chỉ mang lại lợi nhuận thấp do biên lợi nhuận gộp chỉ khoảng 3-5% nhưng lại là mảng rất quan trọng vì nó còn mang cả công việc tới cho mảng sản xuất công nghiệp và mảng sx công nghiệp có biên lợi nhuận cao nên lợi nhuận gộp mảng này lại có đóng góp lớn vào kết quả kinh doanh của VCG. Cụ thể như hình 3 dưới đây

Tính cả năm 2024 tổng 2 mảng đóng góp tới 80% tỉ trọng doanh thu và 33% tỉ trọng lợi nhuận gộp. Riêng trong Q1-2025 gần nhất thì 2 mảng đóng góp tới 84% doanh thu và 49% lợi nhuận gộp.

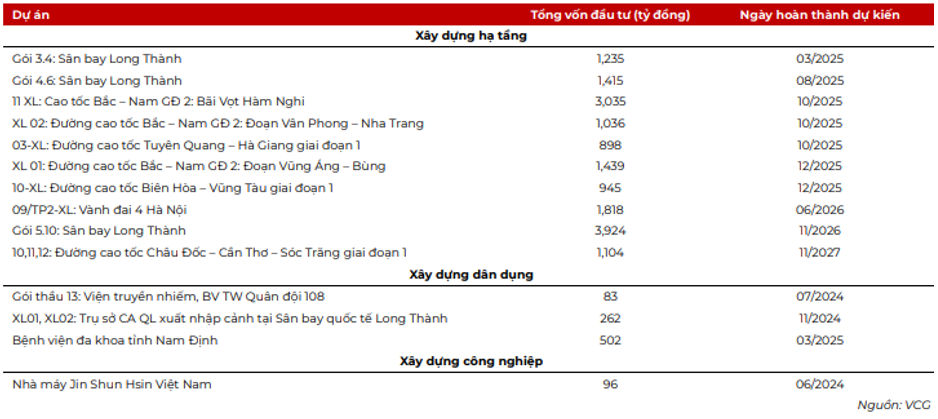

Trong năm 2025 sẽ là năm quan trọng để hoàn thành các mục tiêu của kế hoạch đầu tư công trung hạn 2021-2025 và vì thế 2025 sẽ là năm được coi là “về đích” để hoàn thành các kế hoạch đã đề ra. Ngay từ đầu năm chính phủ cũng đã có nhiều chủ trương và nghị quyết nhằm đẩy nhanh giải ngân vốn đầu tư công tại các dự án trọng điểm. Trong năm 2024 VCG đã trúng nhiều gói thầu với tổng giá trị lên tới hơn 11,600 tỷ đồng (cao hơn mức doanh thu 1 năm của VCG). Tiêu biểu có một số gói thầu lớn như gói thầu 4.7 và 4.8 tại dự án sân bay Long Thành (2,663 tỷ đồng), dự án mở rộng nhà ga T2 – sân bay Nội Bài (2,554 tỷ đồng), dự án vành đai 3.5 tại Hà Nội (1,364 tỷ đồng),… Hiện tại các dự án trọng điểm đều đang được công ty sát sao để có thể hoàn thành đúng, thậm chí là vượt tiến độ đề ra. Chúng tôi ước tính tổng backlog của VCG vào khoảng 21 nghìn tỷ đồng và khối lượng này đảm bảo doanh thu cho VCG trong ít nhất 2-3 năm tới. Hình 4 dưới đây là một số gói thầu chính thuộc backlog của VCG:

Ngoài ra hiện tại VCG cũng đang tiếp tục nghiên cứu, chuẩn bị nguồn lực để tham gia vào đại dự án tiếp theo là đường sắt tốc độ cao, đường sắt đô thị. Tuy nhiên công ty sẽ không quá tràn lan mà thận trọng, ưu tiên hoàn thành sớm các dự án đang triển khai để đảm bảo dòng tiền cho các dự án tiếp theo tránh tràn lan mà không đảm bảo kế hoạch từ đó dòng tiền bị tắc sẽ khiến công ty lâm vào khó khăn.

Như vậy chúng tôi đánh giá cao năng lực cũng như tiềm năng mảng xây lắp và sản xuất công nghiệp của VCG trong các năm tới khi lượng công việc lớn, tiến độ triển khai nhanh sẽ giúp công ty đạt kết quả kinh doanh khả quan trong ít nhất 2 năm tới. Ngoài ra chính phủ cũng đang rất quyết tâm triển khai mạnh mẽ các dự án đầu tư công trong năm 2025 để vừa là về đích thành công trong kế hoạch trung hạn và cũng là động lực hỗ trợ cho tăng trưởng GDP trong bối cảnh vĩ mô nền kinh tế đang khá nhiều biến động do cuộc chiến thuế quan mang lại. Những khó khăn từ cuộc chiến thuế quan có lẽ sẽ là chất xúc tác khiến cho chính phủ càng quyết tâm hơn trong kế hoạch hoàn thành đầu tư công của mình.

2. Mảng BĐS

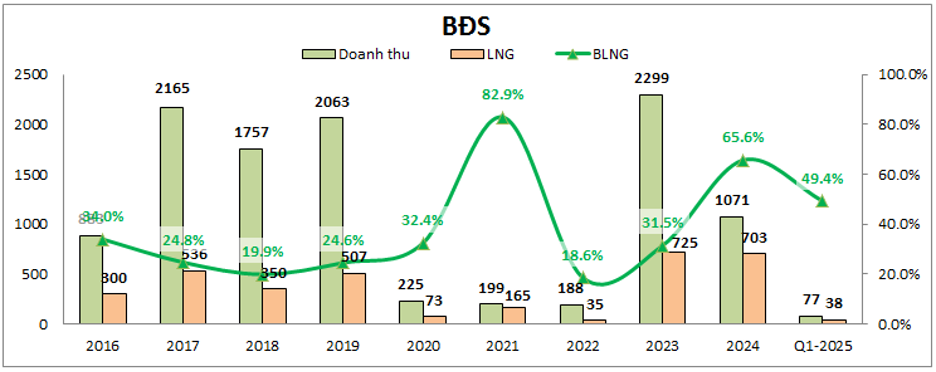

Mảng BĐS cũng là mảng có đóng góp khá lớn cho VCG với tỉ trọng lên tới 36% về lợi nhuận gộp, dù chỉ chiếm 8% doanh thu trong năm 2024. Như vậy những đóng góp vào kết quả kinh doanh của mảng BĐS còn cao hơn cả mảng xây lắp hay sx công nghiệp. Q1-2025 tuy chưa có đóng góp nhiều vào kết quả kinh doanh nhưng đây là đặc thù của ngành khi thường hạch toán vào các quý cuối năm thay vì đầu năm. (Hình 5)

Trong 2 năm gần đây là 2023-2024 mảng BĐS đã có phần phục hồi và đóng góp lớn vào kết quả kinh doanh sau 3 năm liên tục từ 2020 tới 2022 vì ảnh hưởng covid và ngành BĐS đóng băng. (Hình 6)

Trong năm 2025 VCG cũng đang kỳ vọng lớn vào mảng BĐS sẽ tiếp tục hỗ trợ vào kết quả kinh doanh của công ty nhờ các dự án lớn đang triển khai trong thời gian tới. Cụ thể dưới đây là chi tiết tình trạng và dự kiến hạch toán của các dự án mà VCG đang sở hữu:

- Dự án Cát Bà Amatina: dự án tại đảo Cát Bà với diện tích 172ha, 2,000 căn biệt thự và VCG sở hữu 50% giá trị dự án. Hiện tại dự án đang trong quá trình đàm phán bán buôn lại một phần dự án cho đối tác. Hiện chưa có thông tin chính xác về quá trình đàm phán này nhưng theo ban lãnh đạo thì công ty tự tin có thể bán được dự án trong năm nay và có thể hạch toán cuối 2025 hoặc đầu 2026 cho khoản lợi nhuận này. Ngoài ra dự án vẫn đưa vào mở bán các sản phẩm đang triển khai để đóng góp vào doanh thu cho VCG trong các năm tới.

- Dự án chung cư Green Diamond 93 Láng Hạ: Hiện kết thúc năm 2024 dự án đã được bàn giao và hạch toán khoảng 80%. Với 20% còn lại sẽ được hạch toán nốt trong năm 2025

- Dự án KDT Đại Lộ Hòa Bình kéo dài: Dự án có quy mô 48ha tại phường Hải Hòa, Móng Cái, Quảng Ninh. Sản phẩm chính là các căn nhà liền kề, biệt thự và Ehomes. VCG sở hữu 100% dự án và hiện dự án đã hoàn thành các thủ tục để có thể mở bán dự án và đang chờ thời điểm thích hợp để mở bán. Dự kiến dự án có thể đóng góp vào doanh thu cho VCG từ 2026 trở đi.

- Dự án Vinaconex Móng Cái: Dự án cũng có quy mô khá lớn với 44ha bao gồm khoảng 782 căn thấp tầng bao gồm nhà liền kế, biệt thự. Dự án nằm tại Hải Yên – Móng Cái – Quảng Ninh. Dự án đang trong giai đoạn giải phóng mặt bằng và dự kiến cũng có thể đưa vào kinh doanh từ cuối 2026-2027 để trở thành dự án gối đầu tiếp theo cho VCG trong tương lai.

Ngoài ra cũng còn một số dự án khác cũng sẽ góp phần giúp mảng BĐS có thể tiếp tục duy trì việc kinh doanh tốt của mình trong 2-3 năm tới. Vì vậy chúng tôi đánh giá khá cao mảng BĐS của VCG trong thời gian tới nhờ sở hữu các dự án đang hạch toán và cả các dự án gối đầu lớn cho 2-3 năm tới.

3. Các mảng kinh doanh khác

Ngoài 3 mảng kinh doanh chính trên thì VCG cũng kinh doanh các mảng khác như điện, KCN, giáo dục,…. Dưới đây là một số điểm nhấn của các ngành này:

- Mảng thủy điện: Hiện VCG đang sở hữu 2 nhà máy thủy điện là Ngòi Phát 84MW (sở hữu 51%) và Dak Ba 30MW (sở hữu 100%). Thủy điện Ngòi Phát được vận hành từ 2014 còn Dak Ba thì từ 2023. Đây là những nguồn đóng góp lợi nhuận ổn định hàng năm cho VCG dù cũng phụ thuộc ít nhiều vào thời tiết hàng năm.

- BDS KCN: Hiện VCG đang vận hành và kinh doanh khu công nghệ cao Hòa Lạc 2 với tỉ lệ lấp đầy khoảng 35%. Diện tích KCN là khoảng 270.8ha. Hiện mảng KCN đang gặp khó khăn khi tình hình vĩ mô gặp khó khăn với căng thẳng leo thang về thuế quan giữa Mỹ với các nước còn lại, tuy nhiên tình hình đang có xu hướng lắng xuống và dự kiến sẽ dần phục hồi trong thời gian tới. Ngoài ra VCG cũng đang tiếp tục mở rộng quỹ đất trong ngành với cụm công nghiệp Sơn Đông 72.5ha và KCN Đông Anh 300ha. Các dự án này đều nằm tại tp Hà Nội với diện tích rộng và giá cho thuê tương lai ở mức cao sẽ là động lực khá lớn cho hoạt động kinh doanh của VCG trong tương lai. Hiện 100% diện tích cho thuê tại cụm công nghiệp Sơn Đông đã được đặt trước cho thấy nhu cầu thuê quanh khu vực Hà Nội vẫn là rất lớn. Hiện chưa có những số liệu chi tiết hơn về thời gian kinh doanh cũng như giá thuê dự kiến nên chúng tôi chưa ước lượng chính xác được mức độ đóng góp về doanh thu, lợi nhuận của các KCN trên cho VCG nhưng tiềm năng sẽ là rất lớn nếu vĩ mô được cải thiện trong thời gian tới.

- Ngoài ra các mảng như giáo dục, kinh doanh khách sạn, resort cũng đang hoạt động ổn định để mang lại doanh thu, lợi nhuận ổn định cho VCG hàng năm.

Như vậy có thể thấy các mảng kinh doanh khác của VCG cũng rất tiềm năng với mức độ đóng góp có thể lớn trong tương lai. Điều này cũng giải thích cho tại sao các mảng kinh doanh khác của VCG đóng góp tới 31% lợi nhuận gộp cho công ty trong năm 2024.

III. Tổng kết và định giá

Với những phân tích ở trên về từng ngành nghề kinh doanh của VCG cũng như tiềm năng sắp tới chúng ta có thể thấy VCG đang khá tiềm năng trong năm 2025 với động lực lớn từ việc đầu tư công sẽ được chú ý và đẩy mạnh trong năm 2025. Ngoài ra các ngành khác cũng cho thấy tiềm năng lớn trong năm 2025 để đưa VCG hoàn thành, thậm chí là vượt mục tiêu đề ra về kết quả kinh doanh. Vì vậy chúng tôi đánh giá cao tiềm năng của VCG. Hiện cổ phiếu đang giao dịch trong vùng giá 21.x k/cp. Chúng tôi cho rằng với giả thiết tình hình vĩ mô của thị trường trong thời gian tới ít nhất không xấu đi do căng thẳng thuế quan mà giữ nguyên như hiện tại hoặc tích cực dần lên nhờ đàm phán thuận lợi thì giá cổ phiếu VCG hoàn toàn có thể vượt mức nền 21-22 hiện tại để lên mức định giá cao hơn là khoảng 24-25k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.