VCI đã công bố báo cáo tài chính Q4-2023 với nhiều những điểm nhấn và kỳ vọng cho một chu kỳ tăng trưởng mới. Với một doanh nghiệp nổi tiếng trong lĩnh vực IB nhưng khi mảng này gặp khó khăn thì VCI đã dần chuyển hướng sang xu thế mới theo các doanh nghiệp chứng khoán vừa và nhỏ khác đó chính là tập trung vào mảng cho vay – mảng gà đẻ trứng vàng hiện nay của các công ty chứng khoán. Dưới đây chúng ta sẽ đi phân tích chi tiết tình hình kinh doanh và định hướng phát triển của công ty trong năm 2024 này sẽ như thế nào.

I. Kết quả kinh doanh

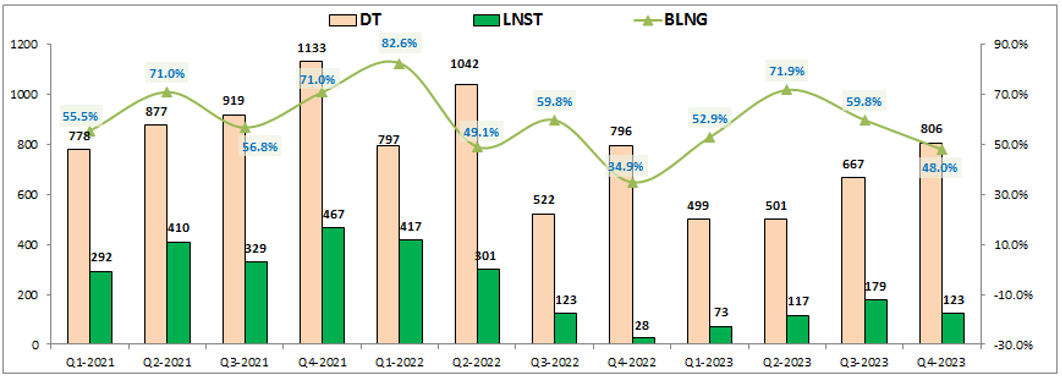

VCI đã công bố kết quả kinh doanh Q4-2023 với doanh thu thuần đạt 806 tỷ đồng, tăng nhẹ 1.3% yoy. Tuy nhiên nhờ chi phí mảng tự doanh và chi phí lỗ tỉ giá giảm khá mạnh đã giúp cho lợi nhuận của công ty tăng trưởng mạnh so với cùng kỳ. Cụ thể lợi nhuận sau thuế của VCI đạt 123 tỷ đồng, tăng 4.4 lần so với cùng kỳ. Kết quả ấn tượng trên cũng một phần tới từ mức nền kinh doan thấp cùng kỳ và một phần từ sự phục hồi khá tốt của công ty.

Nếu so với quý trước đó là Q3-2023 thì VCI vẫn tăng trưởng tốt về doanh thu nhưng lợi nhuận lại có phần bị giảm lại do chi phí mảng tự doanh tăng lên khá cao. Nguyên nhân là do trong Q4 VCI đã tiến hành khá nhiều hoạt động mua bán khiến chi phí vốn cũng tăng lên khá nhiều. Một số hoạt động mua bán chính là việc bán ra MSN và mua vào STB, MBB. Và theo chúng tôi đây là hoạt động tự doanh khá tích cực cho các quý tới khi mà MBB STB đang tăng rất tốt trong thời gian qua. (Hình 1)

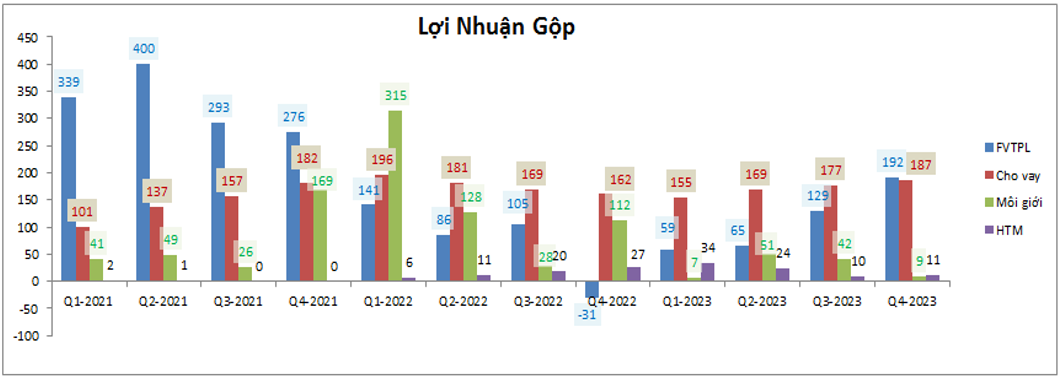

Bóc tách kết quả kinh doanh của các mảng chính thì chúng ta có thể thấy đóng góp lớn nhất vào lợi nhuận gộp của công ty chính là mảng tự doanh và mảng cho vay với tổng tỉ trọng trong Q4-2023 lên tới 95% và còn lại 2 mảng môi giới và HTM chỉ chiếm vỏn vẹn tổng 5% tỉ trọng lợi nhuận gộp. Cụ thể như hình 2 dưới.

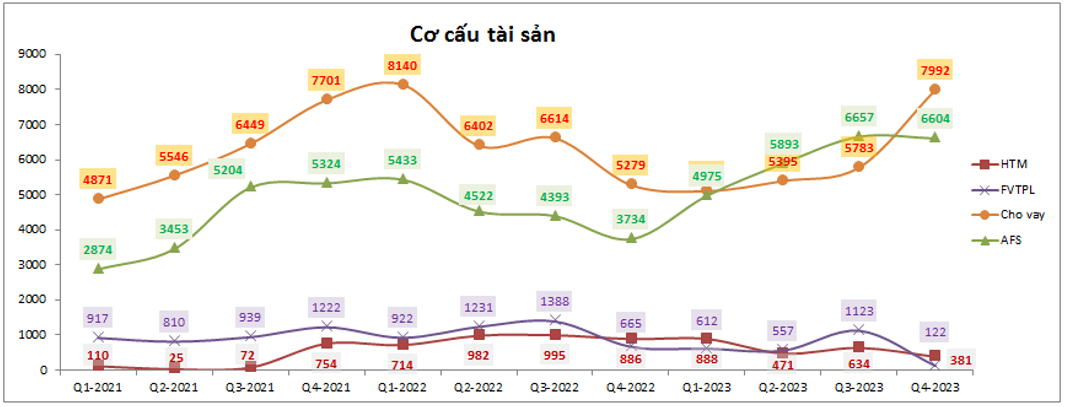

Nguyên nhân dẫn tới tỉ trọng lớn như vậy của 2 mảng tự doanh cũng không có gì lạ khi VCI tập trung phần lớn tài sản của mình vào 2 mảng chính là cho vay và tự doanh (AFS và FVTPL). (Hình 3)

Chi tiết từng mảng kinh doanh ra sao chúng ta sẽ phân tích trong phần dưới để hiểu rõ hơn tiềm năng các ngành trong thời gian tới.

II. Tiềm năng tăng trưởng và định hướng tương lai

VCI vẫn nổi danh trong quá khứ với các thương vụ triệu USD trong lĩnh vực IB và sở hữu networking rộng với nhiều doanh nghiệp qua đó tệp khách hàng chính là các khách hàng doanh nghiệp. Tuy nhiên trong khoảng 2 năm nay mảng IB thiếu vắng các thương vụ lớn do thị trường chung đi xuống cùng với thị trường vốn gặp nhiều khó khăn. Vì vậy VCI cũng bị ảnh hưởng khá nhiều trong 2 năm qua và trong các quý gần đây, nhất là Q4-2023 chúng ta đã thấy công ty thể hiện khá rõ định hướng mới là đẩy mạnh vào mảng cho vay và tự doanh để trở thành mảng mũi nhọn mới dẫn dắt cho sự phục hồi và tăng trưởng trong tương lai.

1. Mảng cho vay

Đây là mảng kinh doanh mà trong chu kỳ tăng trưởng mạnh trước (2020-2021) đã nhiều công ty dựa vào nó để bứt phá như VND và gần đây có BSI của các quý trước cũng đã vươn mình sau khi mảng cho vay được đẩy mạnh để giúp kết quả kinh doanh của công ty khởi sắc. Qua đó giá cổ phiếu của các công ty trên cũng đều tăng phi mã sau đó giúp nhiều nhà đầu tư thu lại lợi nhuận cao trên thị trường.

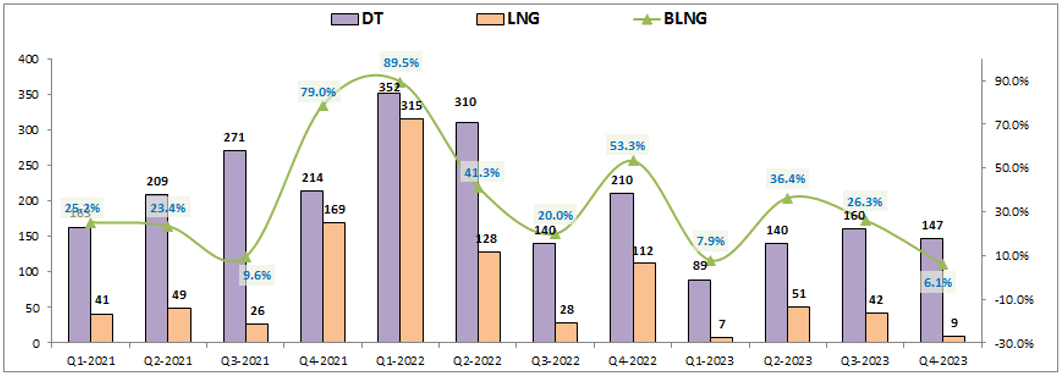

Với VCI thì công ty cũng đã bắt đầu chuyển mình từ Q4-2023 trong mảng cho vay khi mà giá trị cho vay đã tăng rất mạnh so với các quý trước. Cụ thể cuối Q4 giá trị cho vay của VCI đạt 7,992 tỷ đồng, tăng mạnh 51.4% so với đầu năm và tăng 38.2% so với quý liền trước là Q3-2023. (Hình 4)

Tài sản cho vay của VCI trong Q4-2023 cũng đã gần chạm tới vùng đỉnh cho vay cao nhất của công ty là Q1-2022 với 8,140 tỷ đồng. Hiện tại với chi phí lãi huy động giảm khá nhiều so với nền 2022 trong khi lãi vay margin không giảm nhiều sẽ khiến cho biên lợi nhuận gộp mảng cho vay tăng lên khá nhiều. Kết hợp với giá trị cho vay tăng mạnh lên trong Q4-2023 thì trong các quý tới nếu VCI vẫn duy trì được mức cho vay lớn sẽ giúp cho doanh thu và lợi nhuận của mảng cho vay bứt phá lên mức nền mới.

Về tỉ lệ cho vay/VCSH, hiện sau Q4 đã tăng lên mức 108% và dư địa để tăng vẫn còn rất nhiều kể cả công ty không tăng vốn trong năm 2024 (Mức trần tối đa là 200%). Tuy nhiên khả năng cao chúng tôi cho rằng công ty sẽ tiến hành tăng vốn thông qua phát hành thêm khi thị trường chung đang có xu hướng tốt và cùng với đó là công ty cũng cần thêm lượng vốn lớn hơn để phục vụ cho hoạt động kinh doanh của mình. Lịch sử tăng vốn cũng đã chứng minh điều này khi năm 2021 thị trường chung tốt VCI cũng tiến hành tăng mạnh vốn góp từ 1,656 tỷ đồng lên 3,330 tỷ đồng để tận dụng tối ưu thị trường.

Về thị trường chung trong năm 2024 chúng tôi cũng đã nhận định khá nhiều trong các bài viết về các mã chứng khoán trước, về cơ bản thị trường năm 2024 là tích cực theo xu hướng phục hồi nhờ chính sách của FED sẽ dần nới lỏng, hạ lãi suất và trong nước cũng tiếp tục có các chính sách hỗ trợ nền kinh tế tiếp tục phục hồi. Thực tế là trong tháng 1-2024, tháng đầu tiên của năm 2024 thị trường đã phục hồi rất tốt cả về điểm số và thanh khoản nhờ động lực đến từ nhóm ngân hàng. Và khi nhóm ngân hàng nổi sóng thì thường thị trường sẽ phục hồi tốt và bền bỉ trong thời gian sau đó. Đây chính là động lực để giúp mảng cho vay của VCI tiếp tục tăng lên trong thời gian tới. Ngoài ra nhóm khách hàng chính của VCI cũng là khách hàng doanh nghiệp và tổ chức nên xu hướng thường cũng bền bỉ hơn là xu hướng của các nhà đầu tư cá nhân.

2. Mảng tự doanh

Đây cũng là mảng mà VCI vẫn có thế mạnh của mình. Như ở phần kết quả kinh doanh ở trên chúng ta cũng đã thấy qua hiệu quả tự doanh của VCI là rất tốt và các hoạt động mua bán cũng được đánh giá rất cao (trong Q4 đã bán MSN và đảo sang mua MBB STB tăng rất tốt trong thời gian vừa qua). (Hình 5)

Trong danh mục cổ phiếu, 3 cổ phiếu lớn khác mà công ty đang nắm giữ là KDH, IDP, PNJ cũng đều đang tăng giá rất tốt trong Q4 và cả tháng 1 vừa qua của Q1-2024. Qua đó chúng ta có thể thấy được khá rõ sự hiệu quả của danh mục mà VCI đang nắm giữ.

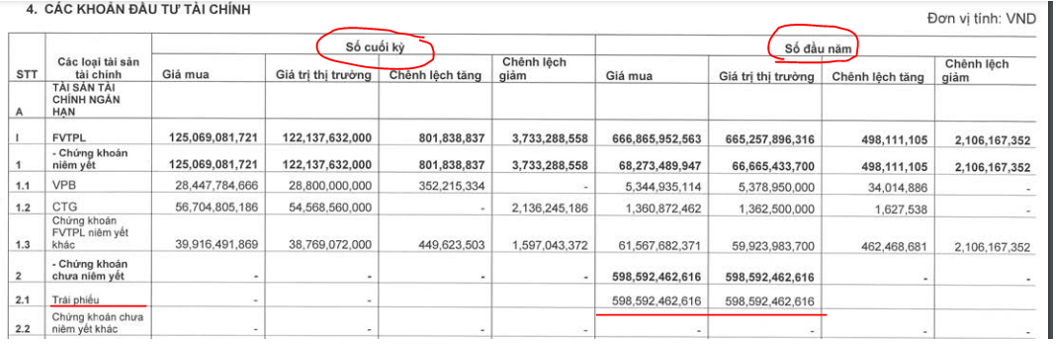

Mảng tự doanh của VCI toàn bộ là cổ phiếu khi mà khoản 599 tỷ đồng trái phiếu từ đầu năm đã được công ty bán trong Q4-2023 để chuyển sang cổ phiếu. Đây là quyết định đúng cho tới hiện tại khi mà các mã cổ phiếu mà công ty mua thêm trong Q4 đang tăng giá rất tốt. (Hình 6)

Công ty cũng có lợi thế trong ngành khi mua được các cổ phiếu với giá chiết khấu khi làm những deal tư vấn phát hành, bảo lãnh. Điển hình như trong các deal trước kia như deal phát hành cổ phiếu TCB, VPB, tư vấn M&A cho MSN. Qua đó sẽ giúp công ty có giá vốn thấp hơn để có thể ghi nhận lợi nhuận lớn hơn cho công ty.

3. Các mảng còn lại

Các mảng còn lại của VCI như môi giới chứng khoán hay HTM không có nhiều đóng góp vào doanh thu và lợi nhuận cho công ty. Vì vậy các mảng này nếu không có thay đổi gì đó thực sự lớn thì sẽ rất khó có thể ảnh hưởng nhiều tới kết quả kinh doanh của công ty được.

Về mảng môi giới, như đã nói ở trên mảng môi giới của VCI tập trung chủ yếu vào phục vụ các khách hàng doanh nghiệp và tổ chức còn khách hàng cá nhân rất ít. Trong các năm gần đây để giữ chân khách hàng thì chính sách hạ phí môi giới đã khiến cho mảng môi giới tại các công ty chứng khoán dần đóng góp ít hơn về mặt lợi nhuận. Xu hướng này có lẽ sẽ còn diễn ra trong nhiều năm nữa vì vậy chúng tôi không kỳ vọng quá nhiều ở mảng này và cũng chỉ kỳ vọng năm 2024 mảng môi giới có thể đóng góp khoảng 150-200 tỷ đồng lợi nhuận gộp cho công ty. (Hình 7)

Mảng HTM của VCI chiếm tỉ trọng rất ít về tài sản với chỉ 381 tỷ đồng tại Q4-2023, tức chỉ tương đương 2.2% tổng tài sản của công ty. Vì vậy đóng góp về doanh thu và lợi nhuận của mảng này cũng sẽ rất thấp vì tất cả tài sản mảng HTM là chứng chỉ tiền gửi, tức khoản gửi lấy lãi cố định nên nếu tài sản mảng này không tăng được thì sự đột biến là không có. Trong bối cảnh lãi suất duy trì ở mức thấp thì việc tài sản ở mảng HTM thấp mà dồn sang cho vay là tích cực đối với VCI khi mà lãi suất cho vay margin sẽ cao hơn nhiều so với lãi suất tiền gửi. Chúng tôi dự kiến 2024 mảng này chỉ đóng góp khoảng 50 tỷ đồng lợi nhuận gộp cho công ty.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy được định hướng chính của VCI trong thời gian tới đó chính là tập trung tối đa cho mảng cho vay và tài sản còn lại sẽ dành cho mảng tự doanh với việc mua và nắm giữ các cổ phiếu tốt có tiềm năng tăng giá. Cho tới hiện tại thì các quyết định của VCI vẫn đang cho thấy tính đúng đắn và tiềm năng lớn cho kết quả kinh doanh các quý tới. Chúng tôi đánh giá cao mảng cho vay và danh mục tự doanh của VCI với list cổ phiếu có tiềm năng tốt trong thời gian tới.

Tương lai xa hơn thì cần update biến động của thị trường chung cũng như list các cổ phiếu mà VCI đang nắm giữ. Còn hiện tại đây là cổ phiếu đang chú ý để có thể đầu tư trong Q1-2024.

Hiện VCI đang giao dịch trong vùng giá 44.x-45.x tương đương mức P/B = 2.66 lần. Đây là mức định giá cao hơn trung bình của ngành nhưng mới chỉ tương đương mức trung bình 3 năm của công ty và thấp hơn khá nhiều định giá tại chu kỳ tăng giá trước (2021). Vì vậy với tiềm năng lớn của VCI chúng tôi cho rằng cơ hội tăng giá cổ phiếu là vẫn khá sáng và hoàn toàn có thể tăng giá trong thời gian tới. Định giá cụ thể cho Q1 chúng tôi xin phép được lưu hành nội bộ cho khách hàng.

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu