Tiếp tục chuỗi bài viết về ngành chứng khoán chúng tôi xin gửi đến quý nhà đầu tư bài viết về VCI – công ty cổ phần chứng khoán Bản Việt.

Trong hơn 1 năm qua giá cổ phiếu VCI đã tăng gần như không ngừng nghỉ từ vùng giá 10 lên 63.x như hiện tại (Hình 1), tức mức tăng giá là hơn 6 lần sau một năm. Đây là con số hết sức ấn tượng, thậm chí mức tăng giá này còn ấn tượng hơn cả những cổ phiếu ngành chứng khoán khác trong ngành như SSI, HCM, MBS và có lẽ chỉ thua mỗi VND. Với VND, động lực tăng giá đó chính là tốc độ tăng trưởng thần tốc trong hơn 1 năm qua trong nhiều mảng mà công ty hoạt động. Vậy với VCI, động lực tăng trưởng là gì? Tại sao giá cổ phiếu lại tăng tốt và bền bỉ như vậy? Định giá bao nhiêu là phù hợp trong năm nay? Chúng tôi sẽ phân tích và giải đáp trong phần dưới của bài viết này.

I. Cơ cấu tài chính

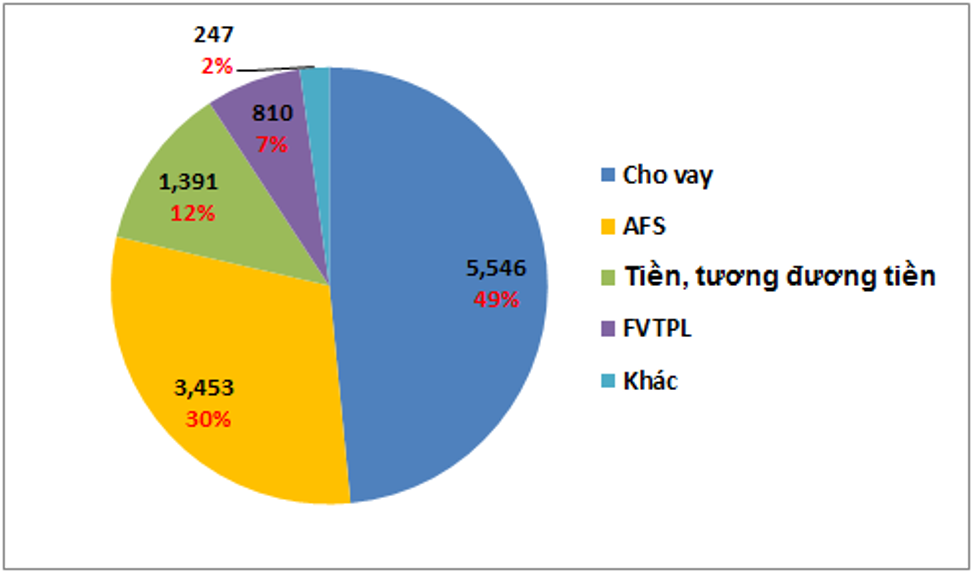

Về tài sản công ty, VCI là công ty chứng khoán nên tài sản công ty cũng tập trung vào các khoản phục vụ cho các mảng kinh doanh chính như tự doanh, cho vay, và các khoản gửi kỳ hạn như trái phiếu, cụ thể như hình 2 dưới đây:

- Cho vay đạt 5,546 tỷ đồng, chiếm 49% tổng tài sản công ty và tỉ lệ cho vay/ vốn chủ sở hữu đạt 104.6%. Đây là mức vẫn thấp hơn nhiều so với quy định trần cho vay (200%) và thấp hơn khá nhiều các công ty hàng đầu khác (đa phần chạm trần hoặc trên 150%).

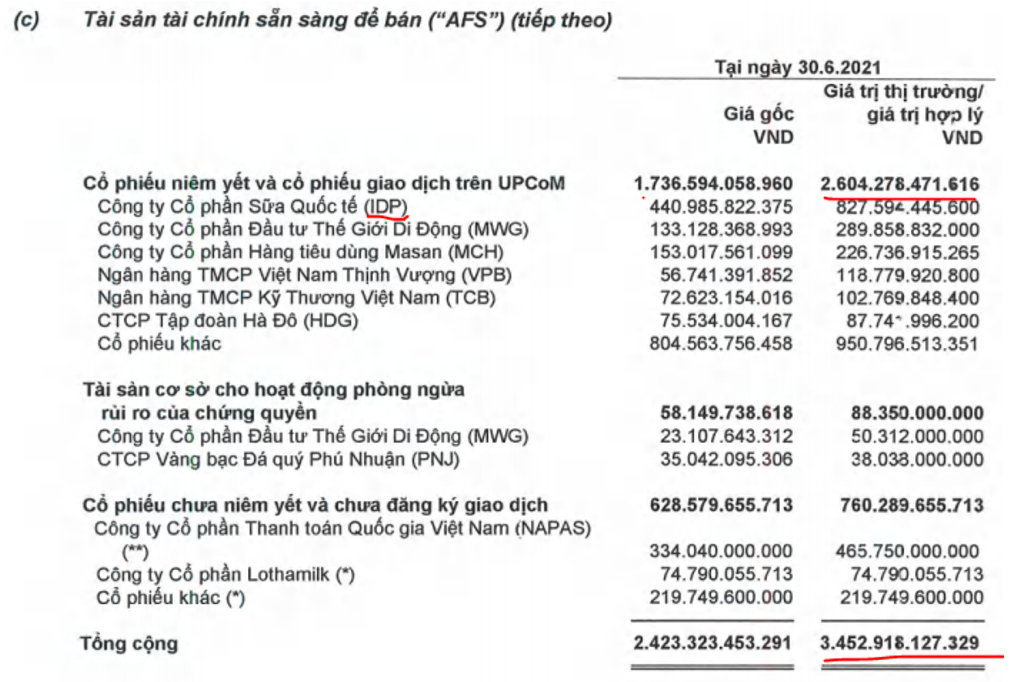

- AFS: Tài sản chính sẵn sàng để bán, theo như thuyết minh của công ty thì đây là khoản mà công ty nắm giữ dưới dạng cổ phiếu với tổng 3,453 tỷ đồng. Trong đó có một số cổ phiếu chính và mang lại lợi suất rất lớn như IDP (Công ty sữa đang tăng trưởng rất tốt và định giá vẫn rẻ), MWG, MCH, VPB, TCB, Napas (chưa niêm yết)… (Hình 3)

- Tiền, tương đương tiền: Đây là khoản tiền mặt giúp công ty hoạt động và vận hành trong ngắn hạn, đảm bảo luôn đủ thanh khoản cho các hoạt động của công ty.

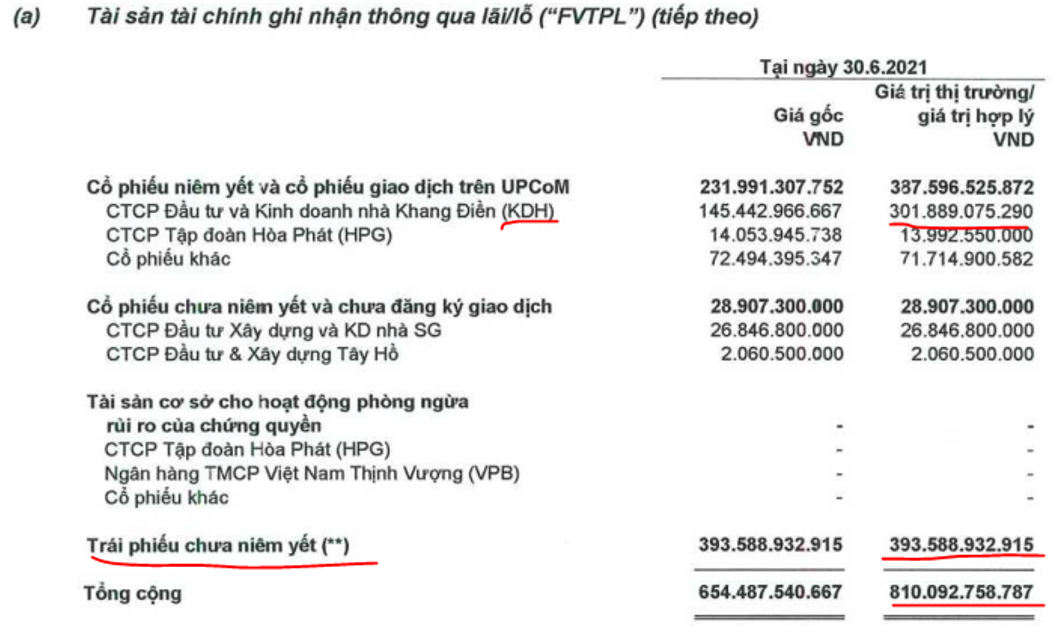

- FVTPL- Các tài sản tài chính: đây là khoản công ty dùng để đầu tư tài chính (tự doanh) để mang lại lợi nhuận cho công ty thông qua đầu tư. FVTPL chiếm 7% trong tổng tài sản với 810 tỷ đồng, trong đó chủ yếu nằm dưới dạng cổ phiếu (KDH là chủ yếu) và trái phiếu. (Hình 4)

Về nợ vay, tổng nợ vay của VCI đến cuối quý 2-2021 là 6,214 tỷ đồng, trong đó khoản vay ngắn hạn là 3,904 tỷ đồng, việc nợ vay tăng lên khi các khoản cho vay là điều bình thường khi mà công ty cần huy động vốn để tăng khoản cho vay giúp mang lại lợi nhuận chênh lệch từ cho vay (Giống hoạt động của các ngân hàng). Tỉ lệ nợ vay/ cho vay vẫn ở mức an toàn với 70%

Tổng quan lại chúng tôi thấy rằng nền tảng tài chính của VCI là rất tốt và tài sản được công ty tập trung vào các mảng cốt lõi giúp mang lại lợi nhuận tối đa.

II. Kết quả kinh doanh

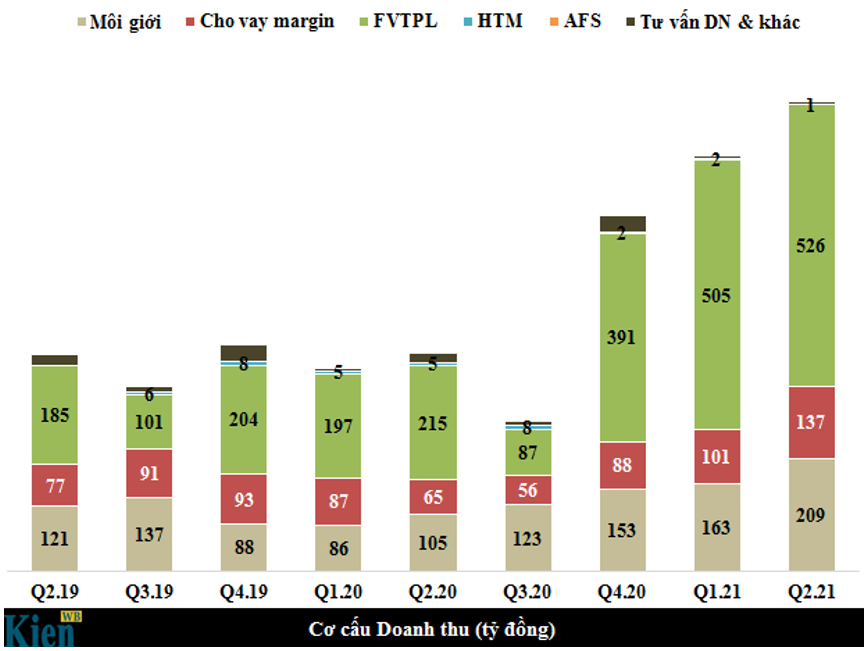

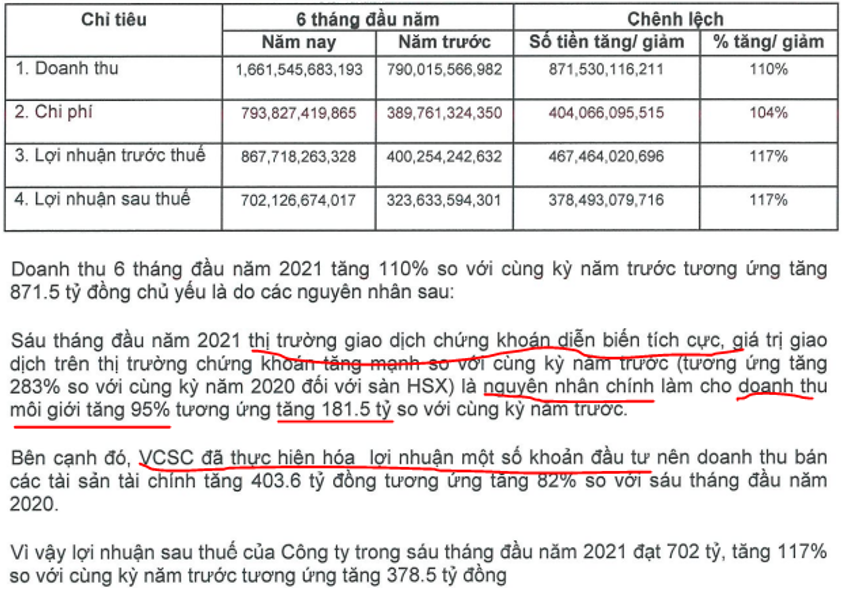

Trong 6 tháng đầu năm 2021, thị trường chứng khoán đã tăng điểm hết sức ấn tượng từ vùng 1,100 điểm hồi đầu năm lên vùng 1,400 điểm vào cuối quý 2 và giao dịch hết sức sôi động với thanh khoản kỷ lục mọi thời đại của thị trường chứng khoán Việt Nam. Đây chính là lý do và điều kiện giúp các công ty chứng khoán tăng trưởng phi mã và VCI cũng không phải ngoại lệ. Trong quý 2 – 2021 VCI ghi nhận doanh thu 877 tỷ đồng, tăng 116% so với cùng kỳ. Lợi nhuận sau thuế đạt 410 tỷ đồng, tăng 100% yoy. Bóc tách doanh thu từng mảng như biểu đồ hình 5 dưới đây:

Chúng ta có thể thấy đóng góp lớn nhất cho doanh thu của VCI đó là mảng FVTPL ( Tự doanh ) với tổng doanh thu 526 tỷ đồng. Theo giải trình của công ty, do thị trường chứng khoán tăng rất tốt trong quý 2 và công ty cũng hiện thực hóa lợi nhuận các khoản đầu tư nên mang lại doanh thu và lợi nhuận rất tốt. 2 mảng cũng đóng góp lớn cho kết quả kinh doanh của công ty đó là mảng môi giới và cho vay. Mảng môi giới đã có sự tăng trưởng đều từ đầu năm 2020 đến nay và tại quý 2 đã ghi nhận 209 tỷ đồng doanh thu, tăng 95% so với cùng kỳ. Mảng cho vay cũng tăng trưởng 110% so với cùng kỳ, từ 65 tỷ đồng doanh thu lên 137 tỷ đồng. (Hình 6)

Có thể nói các mảng của công ty đều có sự tăng trưởng hết sức ấn tượng, mang lại lợi nhuận lớn cho công ty và kỳ vọng 2 quý cuối năm sẽ tiếp tục duy trì mức lợi nhuận cao. Cụ thể tiềm năng từng ngành cũng như phân tích chi tiết chúng tôi sẽ trình bày ở phần dưới của bài viết.

III. Chi tiết từng ngành và tiềm năng tăng trưởng

Trong phần này chúng tôi sẽ phân tích chi tiết đặc điểm từng ngành và tiềm năng tăng trưởng các quý tới để từ đó đánh giá tiềm năng của công ty cũng như dự phóng kết quả kinh doanh và định giá.

1. Mảng FVTPL (Tự doanh)

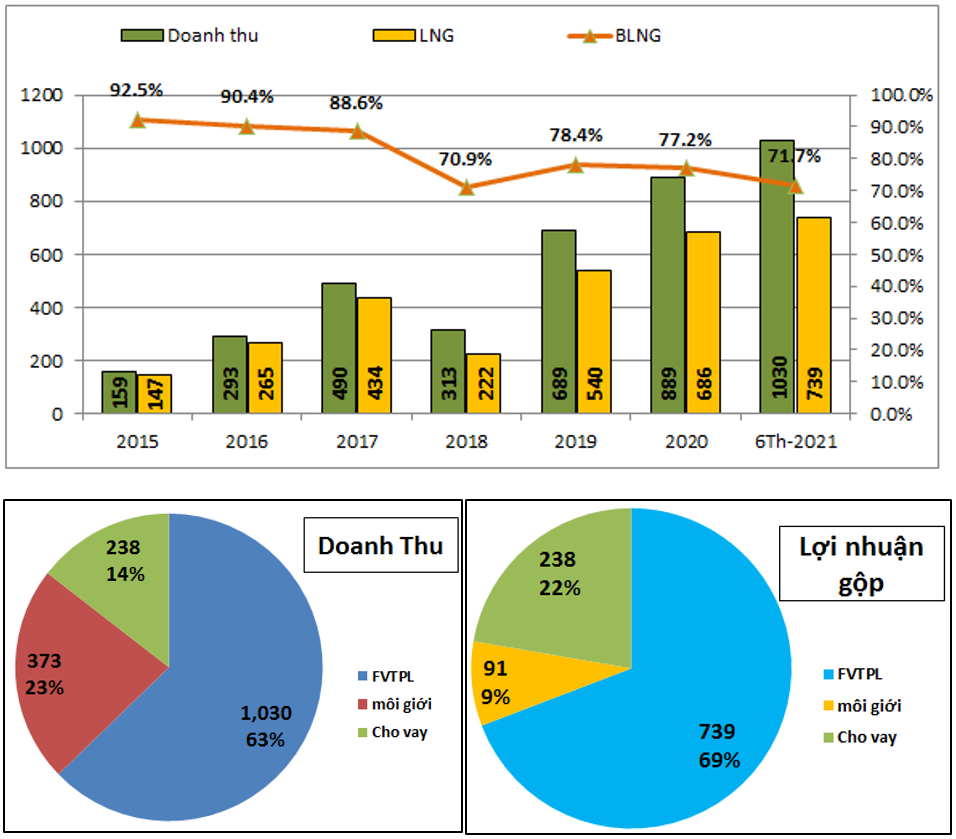

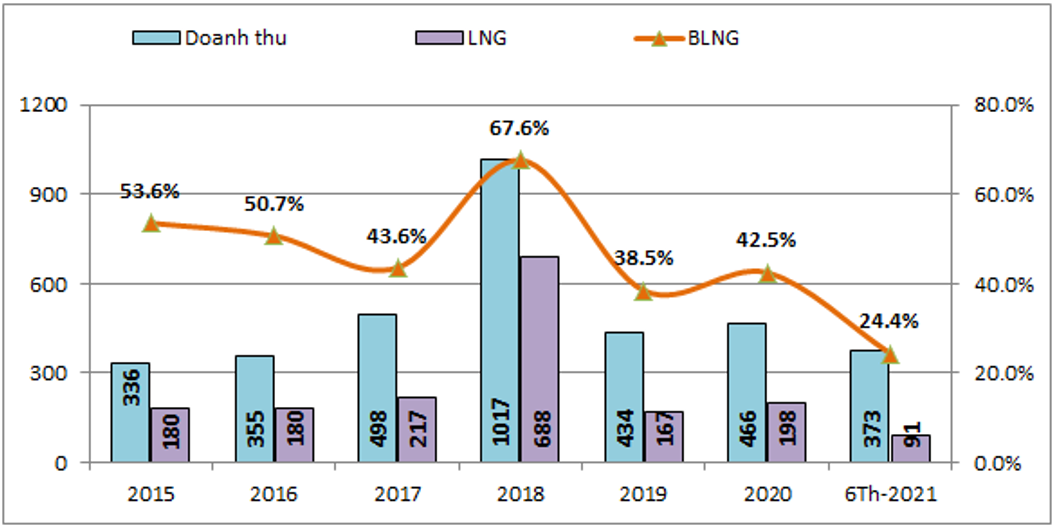

Đây là mảng đã mang lại doanh thu lớn nhất cho VCI trong 6 tháng đầu năm 2021 với 1,030 tỷ, chiếm 63% tổng doanh thu. Ngoài ra nhờ biên lợi nhuận cao nên lợi nhuận gộp cũng là mảng đóng góp nhiều nhất cho công ty với 739 tỷ, chiếm 69% lợi nhuận gộp. Từ 2015 cho đến nay biên lợi nhuận gộp mảng FVTPL luôn duy trì trên 70%. Cụ thể như hình 7 dưới:

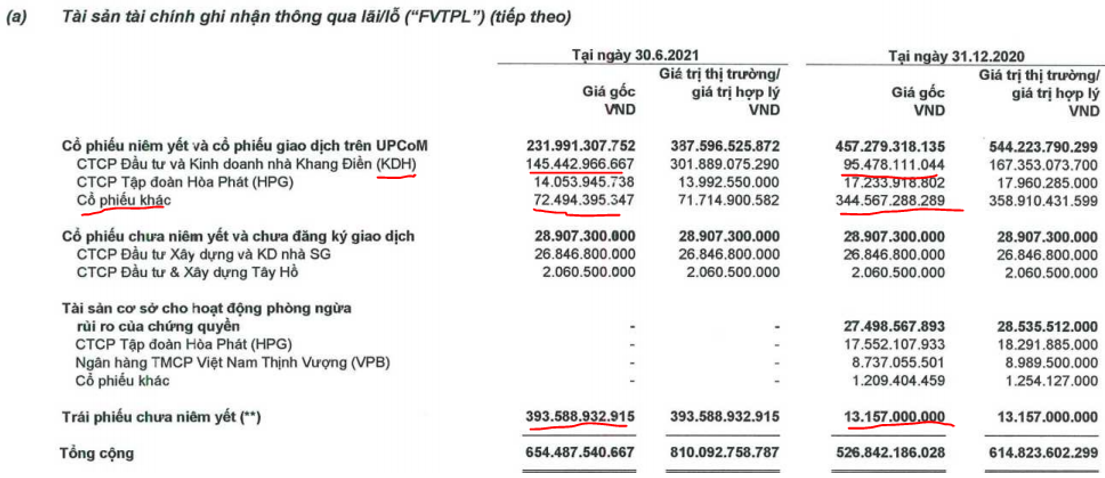

Trong 6 tháng đầu năm 2021 tỉ trọng PVTPL có sự dịch chuyển trong cơ cấu tài sản như chúng tôi đã nói ở phần tài chính doanh nghiệp đó là công ty chủ động bán hạ các tài sản dạng cổ phiếu và chuyển sang dạng trái phiếu. cụ thể như bảng thuyết minh chi tiết dưới đây của công ty chúng ta thấy mục cổ phiếu khác đã giảm từ 359 tỷ đồng đầu năm xuống còn 72 tỷ đồng cuối quý 2 (Giảm gần 300 tỷ đồng). Trong khi đó trái phiếu đã tăng mạnh từ 13 tỷ đồng lên 393 tỷ đồng, tức tăng 380 tỷ đồng. (Hình 8)

Các con số trên bảng báo cáo tài chính đã cho thấy công ty đã lường trước rằng các quý tiếp theo thị trường sẽ gặp khó khăn hơn nên đã chủ động chốt lời các cổ phiếu nắm giữ và chuyển sang kênh an toàn hơn đó là trái phiếu. Hiện tại sau quý 2 công ty chỉ còn nắm giữ 2 cổ phiếu chính là KDH và HPG trong đó chủ yếu là KDH (chiếm 76% tài sản dưới dạng cổ phiếu).

KDH là mã cổ phiếu tốt và chúng tôi cho rằng mã này sẽ tiếp tục tăng trưởng trong tương lai, nếu quý nhà đầu tư muốn tìm hiểu mã này có thể đọc tại web của team:

https://langtubuonnuocmam.com/kdh-p2-tiep-nhung-dieu-dang-do/

Như vậy với động thái chủ động chốt lời và đầu tư an toàn của VCI chúng tôi cho rằng 2 quý cuối năm mảng FVTPL sẽ đóng góp ít hơn so với 2 quý đầu năm, tổng doanh thu cả năm 2021 mảng FVTPL có thể đạt khoảng 1,700-1,800 tỷ đồng, lợi nhuận gộp đạt khoảng 1,000-1,200 tỷ đồng

2. Mảng môi giới

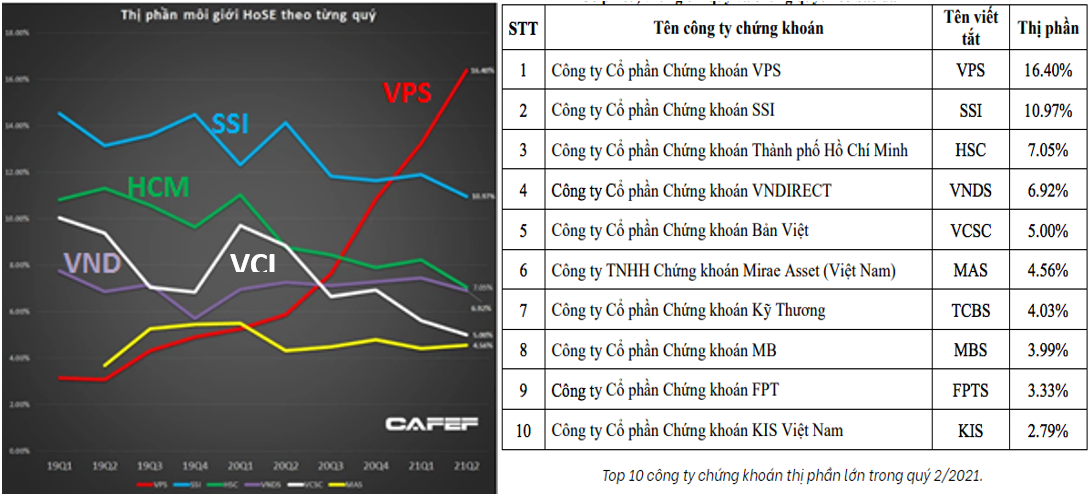

Đây là mảng liên quan đến dịch vụ chăm sóc khách hàng mục tiêu, với mỗi công ty chứng khoán sẽ có định hướng phát triển và mục tiêu khác nhau. Với VCI do không đặt nhiều trọng tâm trong việc phát triển mảng khách hàng cá nhân nên VCI rất khó cạnh tranh với các công ty khác về phí cũng như lãi suất cho vay. Hệ quả là trong các năm qua VCI đang dần mất thị phần môi giới trên sàn Hose vào tay các đối thủ khác, từ vị trí thứ 3 trên sàn năm 2019 và đầu 2020 nhưng hiện tại VCI đã bị đẩy xuống vị trí thứ 5 với 5% thị phần, nhường lại vị trí cho VPS và VND. (Hình 9)

Đây là mảng cần có chuyên môn cao, có mối quan hệ tốt với các doanh nghiệp nên giào cản gia nhập sẽ khó hơn là mảng chăm sóc khách hàng cá nhân. Tuy nhiên trong 2 năm gần đây hoạt động niêm yết của các doanh nghiệp lên sàn chứng khoán chưa được sôi động như năm 2018 nên doanh thu và lợi nhuận của mảng môi giới cũng không có sự tăng trưởng đột biến và gần như đi ngang như biểu đồ hình 10 dưới đây.

Định hướng và chiến lược của công ty là kết hợp môi giới với các thương vụ IB để mang lại tỉ suất lợi nhuận cao hơn và không cạnh tranh trực tiếp mảng khách hàng cá nhân. Dịch vụ IB là các dịch vụ liên quan đến nghiệp vụ bao gồm tư vấn doanh nghiệp, IPO, phát hành cổ phiếu, bảo lãnh khách hàng,…

2 Quý cuối năm tình hình thị trường IPO cũng không có nhiều hứa hẹn sẽ sôi động trở lại khi mà đa phần các doanh nghiệp sẽ gặp khó khăn về kết quả kinh doanh (KQKD xấu IPO sẽ khó được giá hơn nên các doanh nghiệp thường chọn thời điểm làm ăn tốt để IPO).

Chúng tôi cho rằng mảng môi giới 2 quý cuối năm cũng sẽ đi ngang và kết quả kinh doanh năm 2021 mảng môi giới sẽ tương đương năm 2020 với khoảng gần 200 tỷ lợi nhuận gộp

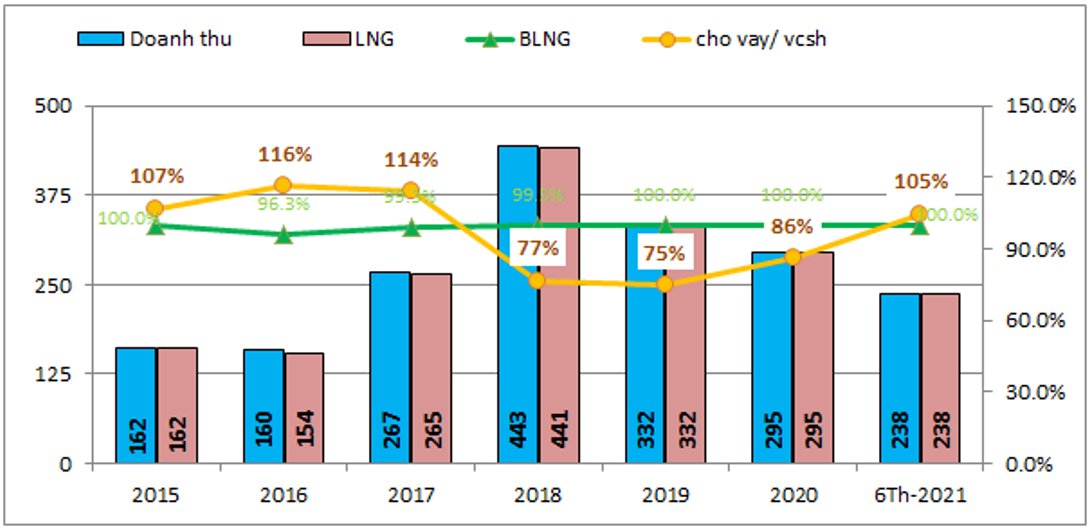

3. Mảng cho vay

Đây là mảng gần như không mất chi phí vốn do chi phí vay đã được tính vào lãi vay. Như các công ty chứng khoán chúng tôi đã phân tích các bài trước thì trong giai đoạn thị trường tăng mạnh tỉ lệ cho vay/ vốn chủ sở hữu luôn ở mức cao trên 150%, thậm chí là sát trần 200%. Tuy nhiên với VCI thì trong quý 2-2021 tỉ lệ này cũng chỉ ở mức 105%. Lật lại quá khứ gần 7 năm thì tỉ lệ cho vay/ vốn chủ của VCI cũng chưa bao giờ tăng trên 116%. Cụ thể như hình 11 dưới đây:

Trong năm 2021 VCI đã tiến hành tăng vốn góp nhưng theo hình thức chia cổ tức bằng cổ phiếu nên không làm thay đổi vốn chủ. Do VCI không tập trung vào khách hàng cá nhân nên nhu cầu tăng vốn chủ cũng không cao. Với chính sách của VCI chúng tôi cho rằng công ty vẫn sẽ tiếp tục duy trì tỉ lệ cho vay/ vốn chủ sở hữu ở quanh mức 100% và động lực tăng trưởng ở mảng cho vay sẽ không cao và sẽ tăng trưởng theo thị trường chung. Chúng tôi cho rằng cả năm 2021 mảng cho vay sẽ đạt khoảng 400-450 tỷ doanh thu và lợi nhuận. Tức ngang mức cao nhất mà họ từng đạt được trong năm 2018.

IV. Tổng kết và định giá

Như vậy chúng ta đã nắm được phần nào nền tảng cũng như thành phần chính các mảng đóng góp cho kết quả kinh doanh của VCI. Trong các quý tới chúng tôi cho rằng mảng tự doanh vẫn là mảng sẽ đóng góp và tăng trưởng tốt nhất của VCI. Và trong 2 quý cuối năm VCI sẽ tiếp tục duy trì được tăng trưởng so với cùng kỳ, tuy nhiên tốc độ tăng trưởng sẽ không thể mạnh bằng 2 quý đầu năm được.

Về định giá, hiện VCI đang giao dịch ở vùng giá 63-64 tương ứng mức vốn hóa khoảng 21,300 tỷ đồng, Chúng tôi cho rằng mức giá phù hợp cho VCI đến cuối năm 2021 là 70-72k/cp. Với dư địa tăng trưởng còn rất ít nên VCI không phải cơ hội đầu tư với chúng tôi trong ngắn hạn.

———-Team LTBNM tổng hợp và phân tích ————-