VCI đã công bố bctc Q1-2025 với kết quả kinh doanh tăng trưởng tốt nhưng kèm theo đó lại có phần chững lại đến từ mảng cho vay. Vậy cụ thể tình trạng VCI đang như thế nào chúng ta sẽ cùng bóc tách và phân tích trong bài cập nhật của chúng tôi.

I. Kết quả kinh doanh

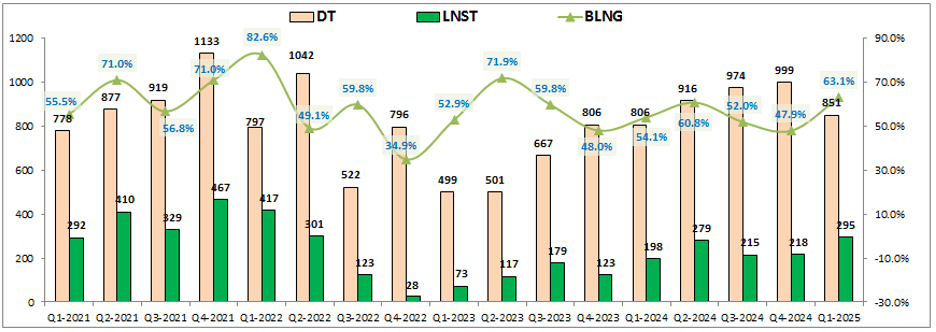

VCI đã công bố KQKD Q1-2025 với doanh thu thuần đạt 851 tỷ đồng, tăng 5.6% yoy. Lợi nhuận sau thuế ghi nhận 295 tỷ đồng, tăng mạnh 49% yoy. (Hình 1)

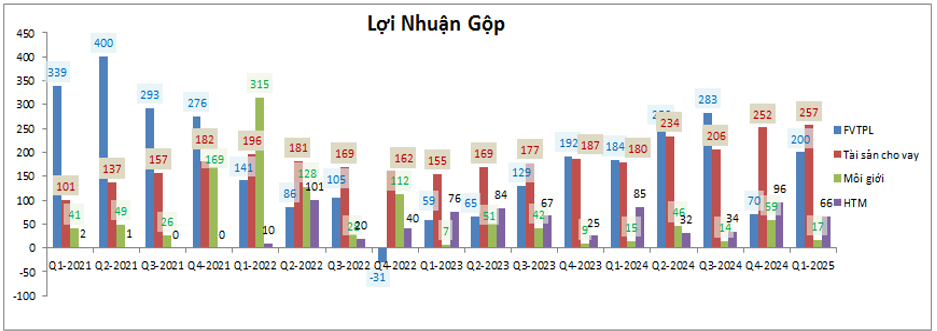

Nguyên nhân khiến lợi nhuận của VCI tăng trưởng mạnh dù cho doanh thu không tăng mấy là do trong khi mảng có biên lợi nhuận lớn nhất là cho vay tăng trưởng tốt thì 2 mảng có biên lợi nhuận thấp là môi giới và HTM lại giảm so với cùng kỳ (2 mảng này không đóng góp quá lớn vào lợi nhuận của công ty). (Hình 2)

Đóng góp lớn nhất vào kết quả kinh doanh của VCI vẫn là 2 mảng chính là cho vay và tự doanh (FVTPL + HTM). Còn môi giới gần như không có đóng góp về lợi nhuận khi các công ty đều phải giảm phí giao dịch xuống mức tối thiểu để cạnh tranh nhau về cho vay.

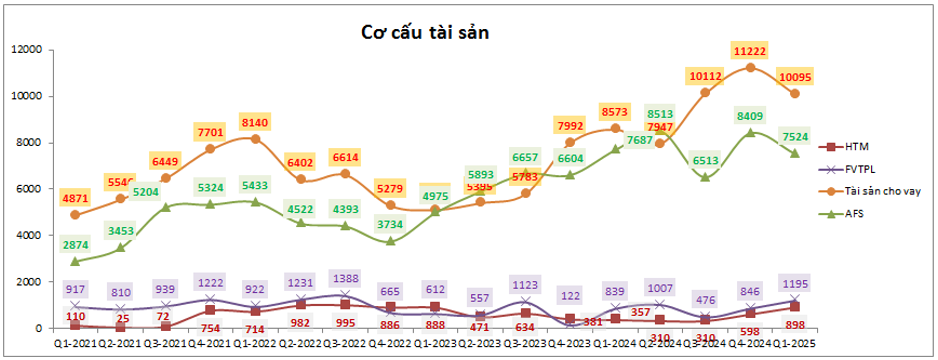

Về tài sản của công ty, VCI cũng gần như tập trung hoàn toàn vào 2 mảng cho vay và tự doanh. Cuối Q1 mảng cho vay đạt 10,095 tỷ đồng, chiếm 42.5% tổng tài sản công ty, tuy nhiên so với cuối 2024 mảng cho vay đã bị giảm hơn 1k tỷ đồng. Tiếp theo là FVTPL với 7,524 tỷ đồng, chiếm 31.7% tổng tài sản. (Hình 3)

Cụ thể hơn về từng mảng chúng ta sẽ bóc tách và phân tích chi tiết hơn trong phần dưới bài viết.

II. Các mảng kinh doanh chính

1. Mảng cho vay

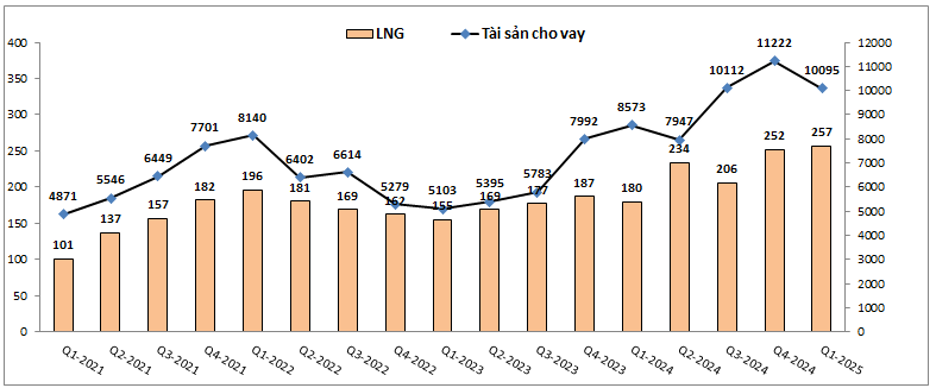

Đây là mảng đóng góp và ảnh hưởng lớn nhất vào tăng trưởng của VCI trong thời gian qua. Lợi nhuận mảng cho vay cũng có xu hướng tăng tốt từ đầu 2023 cho tới nay và Q1-2025 cũng ghi nhận mức lợi nhuận cao nhất trong lịch sử của công ty với 257 tỷ đồng. Tuy nhiên tại Q1 tài sản mảng cho vay lại giảm so với Q4-2024 hơn 1k tỷ đồng. Nhìn lại lịch sử sẽ thấy lợi nhuận của mảng cho vay có xu hướng phản ánh chậm khoảng 1 quý so với tài sản cho vay. Vì vậy khả năng cao trong Q2 lợi nhuận mảng cho vay sẽ có phần sụt giảm so với Q1 và có thể đạt mức khoảng 240-250 tỷ đồng lợi nhuận. (Hình 4)

Hiện tỉ trọng cho vay/VCSH của VCI mới chỉ khoảng 80% vào cuối Q1 nên VCI không gặp áp lực về tăng vốn trong ngắn hạn cũng như dư địa để tăng trưởng cho vay vẫn là rất lớn. Trong năm 2025 VCI không có kế hoạch tăng vốn mà chỉ Esop cho cán bộ lao động khoảng 0.6% và chúng tôi cho rằng đây là kế hoạch hợp lý khi mà áp lực tăng vốn với VCI là không cao cũng như thị trường chung đang gặp khá nhiều biến động và khó khăn nên không phù hợp cho việc tăng vốn thời điểm này.

Về thị phần môi giới, trong Q1-2025 VCI đã vượt qua HSC để vươn lên thành công ty có thị phần lớn thứ 4 trên thị trường sau VPS, SSI và TCBS. Điều này giúp cho tiềm năng tăng trưởng dài hạn mảng cho vay của VCI là khá sáng nhưng trong ngắn hạn Q2-2025 chúng tôi cho rằng mảng cho vay sẽ khó bứt phá được mà chỉ loanh quanh con số Q1 đã đạt được do thị trường chung khá ảm đạm trong tình trạng vĩ mô bất ổn (chi tiết sẽ được phân tích trong phần dưới của bài viết).

2. Mảng tự doanh

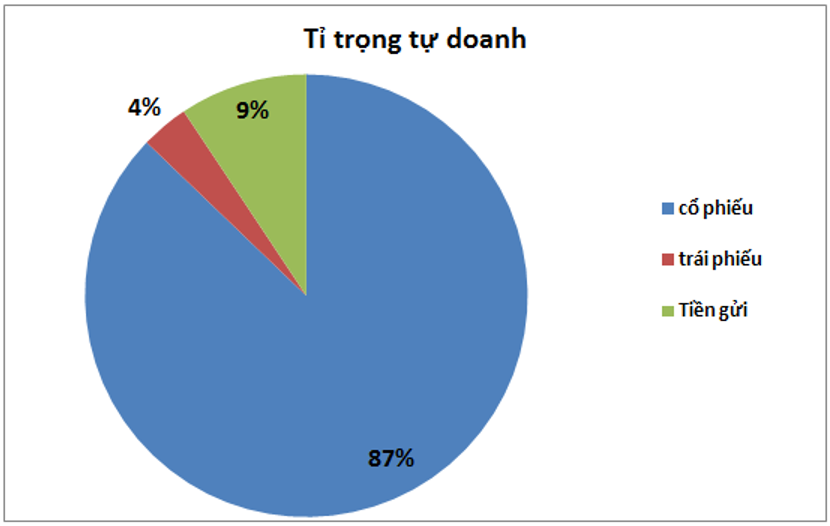

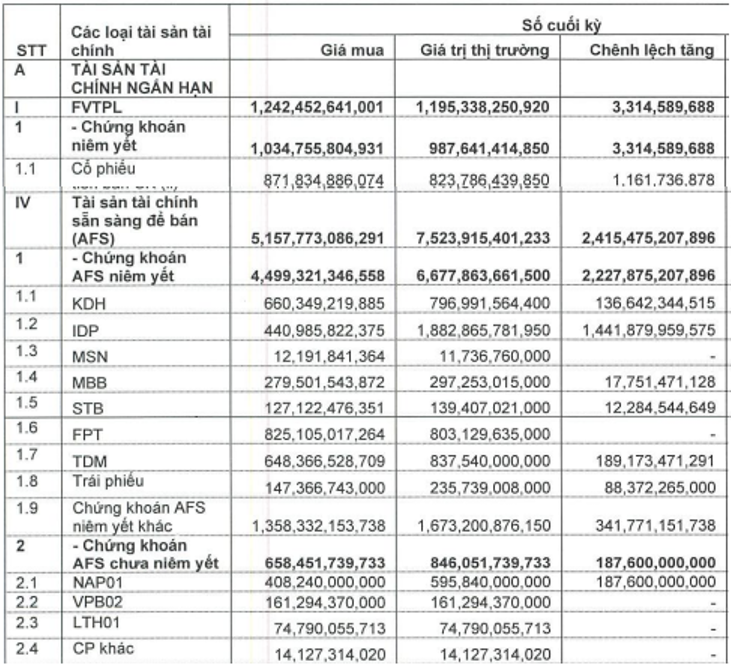

Mảng tự doanh của công ty bao gồm các mảng như FVTPL, HTM hay AFS. Với VCI tự doanh luôn là mảng thế mạnh của công ty so với trung bình ngành nhờ danh mục chất lượng. Tự doanh của VCI với tổng tài sản sau Q1 là 9,617 tỷ đồng bao gồm cả 3 mảng FVTPL với 1,195 tỷ đồng, HTM với 898 tỷ đồng và AFS với 7,524 tỷ đồng. VCI đang có xu hướng tập trung tài sản tự doanh của mình để nắm giữ cổ phiếu. Tỉ trọng cổ phiếu trong danh mục tự doanh lên tới 87%, trái phiếu chỉ chiếm khoảng 4% và 9% còn lại là các khoản tiền gửi. (Hình 5)

Về danh mục cổ phiếu, VCI tập trung nắm giữ dài hạn các cổ phiếu có nền tảng doanh nghiệp tốt như IDP, KDH, TDM, FPT,… và đa phần là có giá vốn khá thấp do công ty nắm giữ từ lâu cũng như được mua ưu đãi trong các đợt cộng tác niêm yết các tổ chức trên. (Hình 6)

Tuy nhiên trong đầu Q2 vừa qua thị trường gần như giảm điểm ở tất cả cổ phiếu dù FA có tốt hay không do ảnh hưởng từ cuộc chiến thuế quan mà Mỹ phát động sau khi tổng thống Trump lên nắm quyền. Vì thế theo chúng tôi kết quả kinh doanh mảng tự doanh của VCI trong Q2 sẽ bị ảnh hưởng khá lớn và khó để duy trì được lợi nhuận tốt như trong các quý vừa qua. Và với tỉ trọng cổ phiếu ở mức cao thì mức độ chịu ảnh hưởng của VCI là lớn hơn so với các công ty chứng khoán khác có tỉ trọng trái phiếu và tiền gửi cao (như MBS, HCM …)

III. Vĩ mô thị trường cùng việc KRX chính thức được đưa vào vận hành

Như vậy KRX đã chính thức được đưa vào vận hành từ ngày 5/5/2025 và đã có kết quả khá tốt trong ngày đầu tiên vận hành khi tình trạng lỗi lớn không xảy ra. Về tính ổn định cũng như mức độ ảnh hưởng lên ngành chứng khoán chúng ta cần thêm thời gian để đánh giá và vận hành. Trong thời gian đầu cũng chưa có quá nhiều thay đổi trên hệ thống mới nhất là vẫn giữ giao dịch T+2.5 thay vì rút ngắn ngay nên về cơ bản sẽ chưa làm thay đổi nhiều thanh khoản cho thị trường nhưng KRX với hệ thống mới mạnh mẽ hơn sẽ là kỳ vọng sớm để đưa thị trường giao dịch lên T+1 và rồi đích đến là T+0. Đây là một trong những điều kiện tiên quyết trong tiến trình nâng hạng thị trường chứng khoán Việt Nam nên theo chúng tôi ủy ban chứng khoán nhà nước sẽ sớm phải nghĩ các phương án để đạt được kết quả trên. Điều này là tích cực trong dài hạn cho ngành chứng khoán khi thanh khoản có thể kỳ vọng tăng lên, phí ký quỹ và cho vay cũng tăng lên. Tuy nhiên trong ngắn hạn Q2 tới theo chúng tôi là chưa được hưởng lợi khi ưu tiên trong giai đoạn đầu vận hành hệ thống sẽ là sự ổn định và xử lý kịp thời các lỗi phát sinh trong quá trình giao dịch.

Về vĩ mô chung của thị trường, sau dịp nghỉ lễ dài 5 ngày vừa qua không có thêm quá nhiều thông tin vĩ mô lớn khi mà các nước đa phần tập trung tìm cách đàm phán với Mỹ và cũng quan sát các nước xung quanh xem thế nào trước khi có các hành động cụ thể. Về 2 nước chính trong cuộc chiến là Mỹ và Trung Quốc chúng tôi thấy căng thẳng thuế quan đã có phần dịu xuống khi cả 2 nước đều thấy được những thiệt hại to lớn nếu duy trì căng thẳng trong dài hạn. Cụ thể gần đây đã có thêm những cập nhật như:

- Trung Quốc đã xác nhận Mỹ gửi lời đàm phán thuế quan

- Trung Quốc cũng âm thầm miễn thuế cho ¼ hàng hóa Mỹ nhập khẩu

Ngoài ra theo các số liệu mới nhất được công bố GDP trong quý 1 của Mỹ đã tăng trưởng âm 0.3% do các doanh nghiệp tăng mạnh nhập khẩu tồn kho để né thuế. Những khó khăn trên dự kiến có thể khiến cho FED phải đẩy nhanh hơn tốc độ hạ lãi suất cũng như tạo thêm áp lực cho Trump phải xuống nước hơn trong cuộc chiến thuế quan.

Những thông tin mới có thể sẽ giúp thị trường chung bớt căng thẳng và khó khăn hơn trong tháng 5 này còn xa hơn là tháng 6 thì chúng ta cần thêm các thông tin tiếp theo về cuộc đàm phán thuế quan của chính Việt Nam với Mỹ cũng như các tin bên cạnh.

Tựu chung lại chúng tôi cho rằng trong tháng 5 tạm thời thị trường đang có các thông tin tốt hỗ trợ cho ngắn hạn và kỳ vọng thị trường sẽ tiếp tục hồi phục nhẹ trong Q2 giúp cho các công ty chứng khoán kinh doanh tốt hơn, nhất là trong mảng cho vay của mình.

IV. Tổng kết và định giá

Với những phân tích trên chúng ta có thể thấy khả năng cao trong Q2-2025 kết quả kinh doanh của VCI sẽ có phần chững lại khi mảng cho vay gặp khó hơn với việc tài sản cho vay giảm xuống. Ngoài ra mảng tự doanh sẽ chịu ảnh hưởng lớn từ đợt sụt giảm mạnh của thị trường đầu Q2 do danh mục tự doanh nắm phần lớn là cổ phiếu. Vì vậy chúng tôi không đánh giá quá cao VCI trong Q2 này dù ngành chứng khoán cũng có những động lực hỗ trợ cho dài hạn như vĩ mô có phần ổn trở lại cũng như KRX chính thức đi vào hoạt động. Về định giá chúng tôi cho rằng với bối cảnh vĩ mô hiện tại thì VCI khả năng sẽ giao động giá ở biên tăng nhẹ trong vùng 37-41k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.