P/E CỦA 1 CỔ PHIẾU THAY ĐỔI THEO THỜI GIAN RA SAO?

Chỉ số p/e là 1 chỉ số các nhà đầu tư hay sử dụng. Chỉ số này đặc biệt phù hợp khi định giá cho các doanh nghiệp sản xuất. Việc này chưa bao giờ là 1 công việc dễ dàng do đặc tính thị trường luôn xảy ra biến động. Thông qua bài viết này chúng tôi xin chia sẻ 1 số kiến thức đến quý anh chị nhà đầu tư qua case VCS.

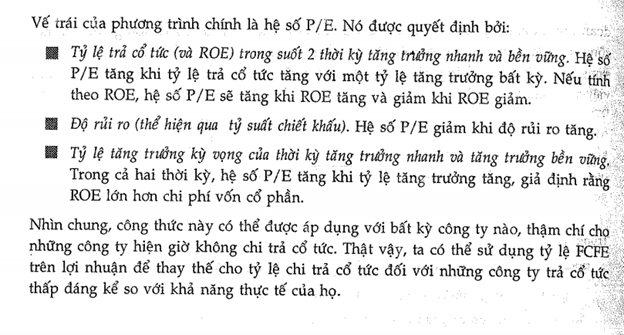

Sự định giá P/E sẽ phụ thuộc vào nhiều yếu tố mà chúng tôi có thể tóm gọn lại trong công thức sau (ở đây dấu + là đồng biến, dấu – là nghịch biến)

P/E= f (+Tốc độ tăng trưởng lợi nhuận (hay EPS), +Số năm tương lai duy trì tăng trưởng lợi nhuận đó, – lãi suất, – rủi ro))

(Chú thích P/E tỷ lệ thuận với Tốc độ tăng trưởng lợi nhuận (hay EPS), Số năm duy trì tăng trưởng lợi nhuận đó/ Và tỷ lệ nghịch với Lãi suất và rủi ro).

Tuy nhiên trong quá trình đầu tư hay đầu cơ chúng ta có thể thấy rằng rất khó để ĐỊNH LƯỢNG ĐƯỢC TỐC ĐÔ TĂNG TRƯỞNG, SỐ NĂM DUY TRÌ MỨC TĂNG TRƯỞNG ĐÓ, LÃI SUẤT TĂNG GIẢM NHƯ THẾ NÀO, VÀ RỦI RO XẢY RA NHƯ THẾ NÀO?).

Chính vì sự không định lượng 1 cách chính xác được các yếu tố trên nên chúng ta sẽ thấy biến số P/E sẽ biến động liên tục và đôi khi chúng ta sẽ thấy nó vô lý và không theo quy luật nào cả. Ngoài ra nếu có Định lượng được các biến số nêu trên thì MỖI NGƯỜI NHÀ ĐẦU TƯ LẠI CÓ CÁCH ĐỊNH LƯỢNG KHÁC NHAU, mỗi người 1 cách 1 kiểu do các biến số hầu hết đều là dự phóng tương lai? Mà tương lai vốn dĩ là 1 biến số không chắc chắn. Ngoài ra mỗi nhà đầu tư lại có những GIẢ ĐỊNH KHÁC NHAU, trong quá trình định giá. Chính vì vậy nó khiến cho chỉ số P/E càng trở lên khó lường và khó có thể đưa ra con số chính xác được.

Bài viết này chúng tôi chỉ nêu lên những ý kiến cá nhân về 1 case study VCS trong quá khứ bằng sự hiểu biết hạn hẹp của chúng tôi, và chúng tôi mong rằng sẽ có thể trao đổi với mọi người về nhiều case study hơn để chúng ta có thể trao đổi sâu hơn về vấn đề này để có thể đúc rút thêm kinh nghiệm trong quá trình đầu tư của mình. (Tại sao quý 1/2016 VCS chỉ có PE là 6,5 nhưng sang quý 4/2017 lại lên là 16 lần và tại sao quý 2/2018 chỉ còn lại 8 lần.?)

Bài viết sẽ đi qua trả lời những câu hỏi như:

Câu hỏi 1: Làm sao dự đoán được VCS tăng trưởng tương lai các quý sau là bao nhiêu %?

Câu hỏi 2: Làm sao biết được P/E của VCS sẽ được nâng lên từ 6,5 lần đến 16 lần? Trong quý 1/2016 đến quý 4/2017.

Câu hỏi 3: Tại sao sau quý 4/2017 VCS lại giảm giá nhanh vậy P/E bị tụt xuống rất nhanh còn 10 ở quý 2/2018 và bằng 8 tại thời điểm 25/6/2019 hiện tại? Trước đó thị trường còn định giá là 16 cơ mà? (Giai đoạn giá cổ phiêu cắm đầu)

Câu hỏi 4: Ta có những biện pháp nào để phòng tránh ở các trường hợp tương tự? Quá trình sau này sẽ đúc rút kinh nghiệm gì?

MỤC LỤC:

- Định giá P/E là như thế nào? (Trang 2)

- Bốn bước để cơ bản để sử dụng định giá P/E. (Trang 2)

- Cách tính P/E, sự phức tạp của nó khi áp dụng thực tế và kết luận rút ra từ đó. (Trang 3)

- Ví dụ minh họa trường hợp của VCS quá trì nở P/E và thu hẹp P/E trong những năm trước. (Trang 4).

- Phụ lục công thức P/E của Damodaran (Trang 14)

Đầu tiên chúng tôi muốn trao đổi với mọi người về định nghĩa P/E như thế nào?

- Định giá P/E:

(Tham khảo: https://vi.wikipedia.org/wiki/T%E1%BB%B7_s%E1%BB%91_P/E )

Vì bài viết này chúng tôi không tập trung về định nghĩa chỉ số P/E là như thế nào? Chính vì vậy chúng tôi chỉ nêu những vấn đề chúng ta cần bàn về P/E. Chứ những định nghĩa cơ bản nhà đầu tư tham khảo trên link trên wiki trên.

“Hệ số giá trên lợi nhuận một cổ phiếu, gọi tắt là Tỷ số P/E, P/E là tỷ số tài chính dùng để đánh giá mối liên hệ giữa thị giá hiện tại của một cổ phiếu (giá cổ phiếu ở chợ chứng khoán) và tỷ số thu nhập trên cổ phần, hay cho biết nhà đầu tư sẵn sàng trả giá bao nhiêu cho một cổ phiếu trên thị trường chứng khoán.”

Được tính bằng P/E = Thị giá (giá chứng khoán)/ EPS (Lợi nhuận 4 quý chia cho tổng số lượng cổ phiếu).

Ưu điểm: Đây là phương pháp được sử dụng phổ biến hơn cả, hơn cả phương pháp chiết khấu dòng tiền, lý do vì sự đơn giản, dễ hiểu của nó và giả định của nó cũng được đưa vào ít hơn. Ngoài ra phương pháp này thể hiện thị trường rất tốt vì nó đo lường giá trị tương đối chứ không phải đo lường giá trị nội tại.

Nhược điểm: Việc sử dụng dễ dàng được thực hiện chỉ với 1 bội số và 1 nhóm các công ty so sánh có thể dẫn đến các giá trị ước tính không nhất quán vì những biến số quan trọng như MỨC ĐỘ RỦI RO, TỶ LỆ TĂNG TRƯỞNG HOẶC DÒNG TIỀN TƯƠNG LAI bị bỏ qua. Thứ 2, việc các bội số phản ánh giá trị thị trường nên chỉ số P/E cũng dẫn tới việc định giá sai lệch khi cả thị trường đang được định giá quá cao hoặc quá thấp. Thứ 3, phương pháp này do không rõ rang trong những giả định cơ bản khiến chúng nhạy cảm với những sự can thiệp có chủ ý, ví dụ như lựa chọn các công ty so sánh với công ty đang xem xét.

- Bốn bước để cơ bản để sử dụng định giá P/E.

Bước 1: Hiểu rõ định nghĩa về P/E.

Bước 2: Nắm vững phân phối chéo của bội số không chỉ có riêng từng công ty từng ngành mà cả thị trường.

Bước 3: Tìm kiếm các biến số cơ bản quyết định tới bội số, cũng như mức ảnh hưởng của nó ra sao?

Bước 4: Tìm kiếm các công ty thực sự thích hợp để so sánh và kiểm soát sự khác biệt tồn tại của các công ty đó.

- Cách tính P/E, sự phức tạp của nó khi áp dụng thực tế và kết luận rút ra từ đó.

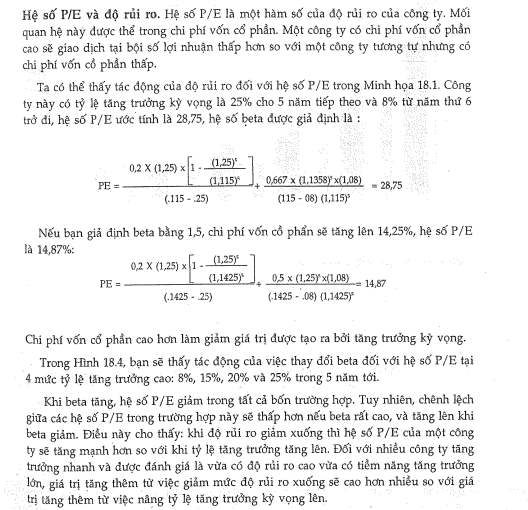

Có một điều mà các bạn không hẳn chú ý thực sự P/E của một công ty trong cùng 1 ngành hoặc 1 lĩnh vực lại có thể khác nhau rất xa. Điều đó nhiều người có thể lầm tưởng mà đánh giá 1 công ty có P/E là 8 lại rẻ hơn 1 công ty có P/E là 12. Thực tế không phải như vậy. Mặc dù chỉ số P/E tính toán rất nhanh nhưng ẩn sâu trong nó đó là những hàm chứa về rất nhiều thành tố để tạo nên. Vì công thức khá phức tạp và chúng ta sẽ không đi sâu vào nghiên cứu công thức mà chúng ta chỉ cần hiểu những kết luận mà có thể từ công thức đó ta có thể suy luận trong quá trình thực chiến là giúp cho chúng ta dễ dàng tiếp cận vấn đề hơn rất nhiều. Tham khảo thêm ở phụ lục ở cuối bài.

(Nếu như mọi người thấy khó hiểu ở trên, chúng ta sẽ bỏ qua ảnh trên mà tập trung vào trao đổi với nhau ở đoạn sau).

Chính vì sự phức tạp của các chỉ số ta có thể thấy rằng P/E là một chỉ tiêu khá phức tạp và chúng tôi sẽ khó mà đi sâu vào phân tích chỉ số này. Tuy nhiên kết luận mà chúng tôi có thể đưa ra cho từ công thức tính toán đó là:

P/E = f (+Tốc độ tăng trưởng lợi nhuận (hay EPS), +Số năm tương lai duy trì tăng trưởng lợi nhuận đó, – lãi suất, – rủi ro))

P/E Đồng biến với:

- TỐC ĐÔ TĂNG TRƯỞNG LỢI NHUẬN NHANH (và LỢI NHUẬN TĂNG BỀN VỮNG SAU ĐÓ) TRONG TƯƠNG LAI.

- SỐ NĂM DUY TRÌ TỐC ĐÔ TĂNG TRƯỞNG NHANH (và số năm duy trì tốc độ tăng trường bền vững sau đó) trong tương lai

P/E sẽ nghịch biến với:

- LÃI SUẤT (lãi suất tăng thì P/E sẽ giảm)

- RỦI RO CỦA CÔNG TY (NHƯ RỦI RO KINH DOANH GẶP ĐỐI THỦ CẠNH TRANH MỚI, RỦI RO SỬ DỤNG VỐN KHÔNG HIÊU QUẢ TỐN NHIỀU CHI PHÍ, RỦI RO NỢ VAY, RỦI RO MÔ HÌNH KINH DOANH, RỦI RO PHÁP LUẬT….) (Rủi ro tăng lên thì P/E sẽ giảm).

Như vậy, dễ dàng thấy rằng nếu một công ty mà tăng trưởng lợi nhuận nhanh và tăng tốc+ duy trì thời gian tăng trưởng đó càng lâu + rủi ro trong hoạt động kinh doanh giảm đi + lãi suất ổn định (hoặc có xu hướng giảm) => Sẽ có chỉ số P/E được định giá cao hơn.

| P/E | Yếu tố tác động tới P/E | Biến đổi |

| Tăng | TỐC ĐÔ TĂNG TRƯỞNG LỢI NHUẬN NHANH (và LỢI NHUẬN TĂNG BỀN VỮNG SAU ĐÓ) TRONG TƯƠNG LAI | Tăng lên |

| Tăng |

SỐ NĂM DUY TRÌ TỐC ĐÔ TĂNG TRƯỞNG NHANH (và số năm duy trì tốc độ tăng trường bền vững sau đó) trong tương lai |

Tăng lên |

| Tăng | LÃI SUẤT | Giảm |

| Tăng | RỦI RO CỦA CÔNG TY | Giảm |

Lưu ý: Tuy nhiên CÁI KHÓ KHI ÁP DỤNG THỰC TẾ ĐÓ LÀ:

Câu hỏi 1: Làm sao biết chính xác tương lai công ty tăng trưởng nhanh là bao nhiêu? Khi mà lượng khách hàng của công ty thay đổi liên tục, đối thủ cạnh tranh mới xuất hiện liên tục?…

Câu hỏi 2: Làm sao biết chính xác công ty tăng trưởng trong bao lâu? Cái này nói thực ngay cả chủ doanh nghiệp cũng không trả lời được? …. Ví dụ Còn nhớ năm 2010 Nokia còn là số 1 thế giới, nhưng khi Apple xuất hiện Nokia phá sản trong vòng mấy năm sau đó.

Câu hỏi 3: Làm sao mà biết chính xác được rủi ro của công ty xảy ra hay không? Như những vụ liên quan tới chính trị, bắt bớ? Hay đối thủ cạnh tranh của công ty xuất hiện thì sao?

Câu hỏi 4: Làm sao đánh giá được tác động khi lãi suất tăng lên sẽ ảnh hưởng như thế nào với công ty đó, họ có thể thay đổi hoàn toàn chiến lược kinh doanh, có thể thay đổi hoàn toàn mô hình kinh doanh, người tiêu dùng cũng có thể thay đổi hoàn toàn cách chi tiêu. (Ví dụ như ngành bất động sản, một ngành chu kỳ nhạy cảm với lãi suất, khi lãi suất hoặc pháp luật siết tín dụng tăng lên, lãnh đạo các công ty cũng thay đổi chiến lược kinh doanh như hạn chế xây dựng mới, người tiêu dùng cũng hạn chế mua nhà do đồng lương không đủ chi trả lãi vay…)

- Đây chính là cái yếu tố làm cho áp dụng vào tính toán hệ số P/E của công ty trên thị trường thường bị sai lệch, nó mang nhiều tính toán có phần cảm quan của nhiều nhà phân tích, Nó mang nhiều ý kiến thiên lệch và có độ chính xác biến động cao tùy theo khẩu vị của từng nhà phân tích khác nhau.

Ví dụ:

- Có nhiều nhà đầu tư sử dụng P/E quá khứ để so sánh nhưng theo chúng tôi cũng có nhiều điểm hạn chế vì tốc độ tăng trưởng tương lai và quá khứ sẽ khác nhau, lãi suất cũng sẽ khác nhau, đối thủ cạnh tranh cũng sẽ khác nhau ở 2 thời điểm quá khứ và tương lai. Mà tác động như thế nào cũng khó mà đưa ra chính xác được

- Có nhiều lúc họ lại so sánh với các công ty cùng ngành, tuy nhiên đây cũng là điểm hạn chế, vì không có công ty nào hoạt động giống nhau cả, từ mô hình kinh doanh, chiến lược cạnh tranh, cách sử dụng vốn, cách sử dụng nợ vay, phân khúc thị trường khác nhau (ví dụ 1 doanh nghiệp hoạt động ở khu vực miền nam và miền bắc cũng sẽ khác nhau do văn hóa tiêu dùng khác nhau rồi) …….

- Ví dụ minh họa trường hợp của VCS quá trì nở P/E và thu hẹp P/E trong những năm trước.

Điểm qua những ý kiến về mặt lý thuyết của hệ số P/E. Chúng tôi cũng muốn nghiên cứu lại những tình huống quá khứ để xem cách thị trường vận động như thế nào và mình sẽ ứng phó ra sao ở những tình huống đó để từ đó chúng ta có thêm những kinh nghiệm trong quá trình thực chiến trên thị trường.

Đầu tiên chúng ta sẽ nhìn các bức ảnh của VCS trong 1 chu kỳ tăng giá vĩ đại , (chúng tôi chỉ lấy 3 năm 2016-2019) (Ảnh 1 đồ thị VCS).

Ảnh 1 đồ thị VCS: 1 chu kỳ tăng giá của VCS từ năm 2016 và kết thúc khoảng quý 4/2017.

Như trình bày ở trên ta sẽ có giá giá cổ phiếu:

P = EPS * P/E.

Trong đó:

- EPS: là tổng lợi nhuận sau thuế 4 quý gần nhất / số lượng cổ phiếu lưu hành

- P/E: (đã tình bày ở trên) = f( +Tốc độ tăng trưởng lợi nhuận (hay EPS), +Số năm tương lai duy trì tăng trưởng lợi nhuận đó, – lãi suất, – rủi ro))

(Chú thích P/E tỷ lệ thuận với Tốc độ tăng trưởng lợi nhuận (hay EPS), Số năm duy trì tăng trưởng lợi nhuận đó/ Và tỷ lệ nghịch với Lãi suất và rủi ro).

- Giá cổ phiếu của VCS tăng trong giai đoạn này đến từ việc EPS hay đơn giản hơn Lợi nhuận sau thuế của VCS tăng trưởng + P/E của VCS tăng trưởng. Cụ thể:

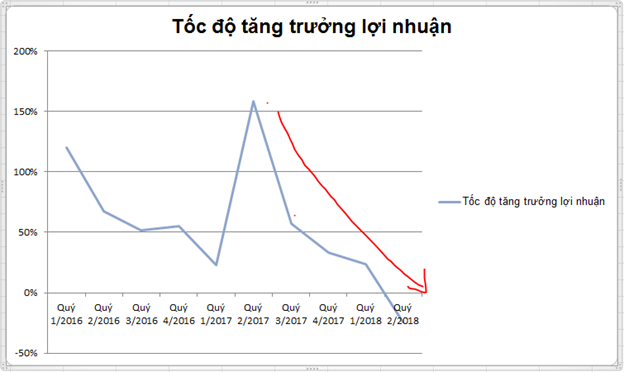

Bỏ qua những yếu tố phát hành thêm (vì chúng tôi không muốn đề cập tới vấn đề này). Nên chúng Chúng ta có thể thấy rằng lợi nhuận sau thuế của VCS và P/E của VCS trong giai đoạn này tăng trưởng như thế nào. (Ảnh 2+3+4+5)

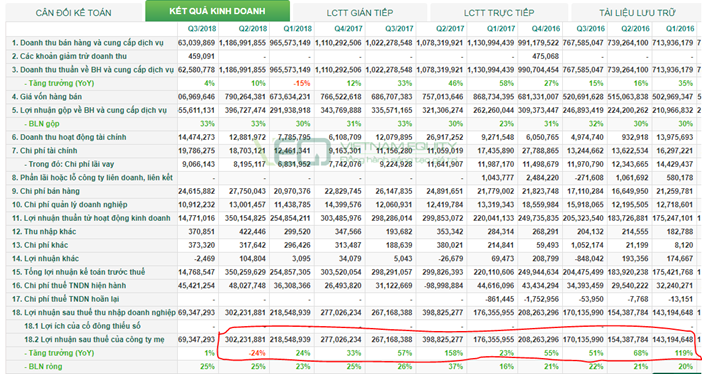

Ảnh 2: Tốc độ tăng trưởng LNST của VCS bằng số

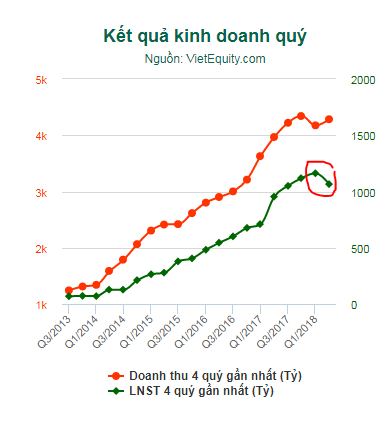

Ảnh 3+4: Tốc độ tăng trưởng VCS bằng ảnh

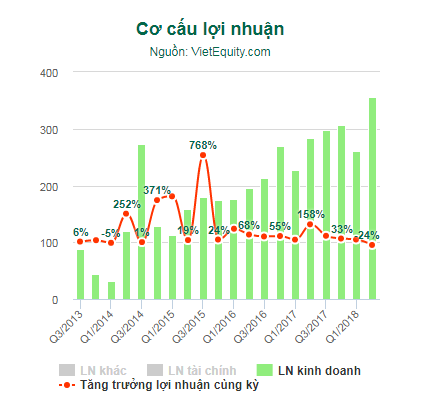

Ảnh 5: Quá trình nở P/E của VCS

Như vậy chúng ta có thể thấy rằng giá cổ phiếu của VCS đã có 1 giai đoạn tăng rằng dài trong từ đầu năm 2016 đến năm 2017 (tăng trong 2 năm và tăng khoảng 800% chưa kể cổ tức). Việc tăng giá cổ phiếu của VCS đến từ 2 nguyên nhân:

- Tốc độ tăng trưởng lợi nhuận của VCS gia tăng liên tục. (Ảnh 2,3,4)

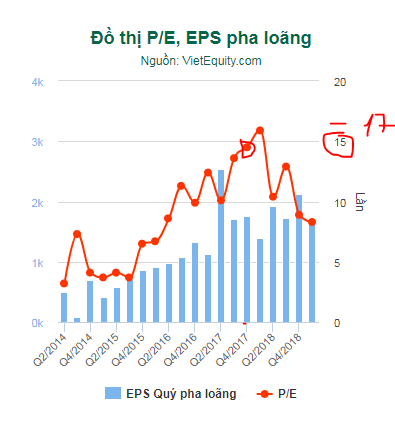

- P/E của VCS đã tăng rất mạnh từ khoảng 6,5 lần trong năm đầu năm 2016 lên 16 lần trong quý 1/2018.

Các câu hỏi chúng ta sẽ đặt ra trong bài này để đi giải đáp gồm những câu hỏi như sau: Nếu giả dụ chúng ta đang ở quý 1/2016.

Câu hỏi 1: Làm sao dự đoán được VCS tăng trưởng tương lai các quý sau là bao nhiêu %?

Câu hỏi 2: Làm sao biết được P/E của VCS sẽ được nâng lên từ 6,5 lần đến 16 lần? Trong quý 1/2016 đến quý 4/2017.

Câu hỏi 3: Tại sao sau quý 4/2017 VCS lại giảm giá nhanh vậy P/E bị tụt xuống rất nhanh còn 10 ở quý 2/2018 và bằng 8 tại thời điểm 25/6/2019 hiện tại? Trước đó thị trường còn định giá là 16 cơ mà? (Giai đoạn giá cổ phiêu cắm đầu)

Câu hỏi 4: Ta có những biện pháp nào để phòng tránh ở các trường hợp tương tự? Quá trình sau này sẽ đúc rút kinh nghiệm gì?

Trả lời theo quan điểm cá nhân của chúng tôi:

Câu hỏi số 1:

Để trả lời câu hỏi này có lẽ cũng giống như rất nhiều bài phân tích khác của chúng tôi, chúng ta phải hiểu về mô hình hoạt động kinh doanh đối thủ canh tranh, khách hàng của VCS, chúng ta phải biết công ty bán hàng ra sao, khách hàng tiêu thụ như thế nào? Nó giống như chúng ta đi kinh doanh vậy, dù điều này ngay cả chủ doanh nghiệp cũng không trả lời chính xác 100% được nhưng ở góc độ nào đó chúng ta có thể dự đoán được sản phẩm của công ty đang được thị trường thích thú như thế nào và có tiềm năng ra sao? Vì câu trả lời phần này rất dài chúng tôi sẽ để hẹn 1 dịp khác vì đây không phải là trọng tâm quá lớn của bài này.

Câu số 2:

Việc nâng định giá P/E của VCS là 1 câu hỏi khó. Mà như chúng ta đã nêu lên ở phần 3 thì

P/E: (đã tình bày ở trên) = f (+Tốc độ tăng trưởng lợi nhuận (hay EPS), +Số năm tương lai duy trì tăng trưởng lợi nhuận đó, – lãi suất, – rủi ro))

(Chú thích P/E tỷ lệ thuận với Tốc độ tăng trưởng lợi nhuận (hay EPS), Số năm duy trì tăng trưởng lợi nhuận đó/ Và tỷ lệ nghịch với Lãi suất và rủi ro).

a. Rõ ràng trong giai đoạn 2016-2017 chúng ta có thể nhận thấy rằng rủi ro lãi suất có xu hướng đi ngang và đi xuống (xem biểu đồ lãi suất trái phiếu 10 năm của Việt Nam). (Ảnh 6)

Đây là 1 biến số chúng ta thấy có thể làm gia tăng chỉ số P/E lên khi rủi ro đang giảm bớt.

b. Về tốc độ tăng trưởng lợi nhuận sau thuế của VCS chúng ta có thể dự báo hoặc không cần dự báo chúng ta có thể đợi kết quả công ty công bố kết quả kinh doanh ra con số cụ thể lợi nhuận và từ đó tính toán được tốc độ tăng trưởng so với cùng kỳ. Là chúng ta có thể trả lời được câu này.

c. Về số năm mà công ty duy trì được tốc độ tăng trưởng cao đó bao lâu là 1 câu hỏi KHÓ VÀ LÀ CÂU HỎI KHÓ NHẤT MÀ CHÚNG TA PHẢI ĐỐI MẶT. Làm sao mua được ở quý 1/2016 và bán ở quý 4/2017 (mua đáy bán đỉnh)??? Đó là câu hỏi mà chúng ta sẽ đặt ra để có thể mua và NẮM GIỮ CỔ PHIẾU đến bao giờ để chốt lợi nhuận. Đây chính là câu hỏi liên quan tới lợi thế cạnh tranh, market size thị trường, khẩu vị khách hàng, chiến lược ban lãnh đạo, đối thủ cạnh tranh….

d. Rủi ro của công ty đây là câu hỏi mà chúng tôi nghĩ rằng nó sẽ là câu trả lời cho câu C ở trên. Vì khi rủi ro không lường trước xảy ra thì lúc đó SỐ NĂM CÔNG TY DUY TRÌ ĐƯỢC tốc độ tăng trưởng cao đó sẽ khó có thể kéo dài.

Như vậy rõ ràng chúng ta thấy rằng câu hỏi a+b ở trường hợp VCS có 1 phần nào đó chúng ta có thể trả lời 1 cách rõ ràng được, Nhưng ở câu hỏi số c+d thì là câu hỏi mà chúng ta sẽ KHÓ Và theo chúng tôi là khó tin 1 ai có thể trả lời chính xác được KỂ CẢ CHỦ DOANH NGHIỆP. Có chăng chủ doanh nghiệp chỉ biết tin tức trước chúng ta mà thôi.

Và đây chính là cái gây ra sự thiên hướng thiên lệch (có sự sai số rất cao khi chúng ta đầu tư) của mỗi nhà đầu tư trong quá trình trả giá P/E cho công ty hay mua và bán cổ phiếu của công ty ở mức giá nào là hợp lý.

Câu hỏi số 3:

Tại sao quý 4/2017 công ty lại bị giảm giá rất mạnh khiến cho chỉ số P/E bị giảm theo rất mạnh ở quý 1/2018 sau đó trong khi đó lợi nhuận quý 4/2017 vẫn tăng 33% so với cùng kỳ.

Theo chúng tôi đó là lý do nhà đầu tư (hoặc nhà đầu cơ lớn) đã dự đoán (1 cách tương đối) về Thời gian duy trì tăng trưởng cao của VCS ở các quý sau đó có thể bị chững lại rồi (Thể hiện quý 2-3/2018 tốc độ tăng trưởng bị tụt quý 2/2018 tốc độ tăng trưởng còn âm 24%). Nhìn lại công thức:

P/E: (đã tình bày ở trên) = f (Tốc độ tăng trưởng lợi nhuận (hay EPS), Số năm tương lai duy trì tăng trưởng lợi nhuận đó, – lãi suất, – rủi ro))

(Chú thích P/E tỷ lệ thuận với Tốc độ tăng trưởng lợi nhuận (hay EPS), Số năm duy trì tăng trưởng lợi nhuận đó/ Và tỷ lệ nghịch với Lãi suất và rủi ro).

Có thể đâu đó Lãi suất vẫn có thể giảm (giúp P/E tăng lên)

Có thể đâu đó tốc độ tăng trưởng ở quý 1/2018 vẫn có thể tăng trưởng (Giúp P/E tăng)

Tuy nhiên 2 câu hỏi là Số quý tiếp theo mà VCS giảm tốc tăng trưởng và rủi ro của VCS trong quý 4/2017 là gì mà VCS lại bị giảm sản lượng dẫn tới giảm doanh thu và lợi nhuận. Không những thế khi mà rủi ro xảy ra rồi thì liệu rằng tốc độ tăng trưởng của VCS còn được duy trì được không? Hay lại bị giảm tốc và có thể bị tăng trưởng âm (như trong quý 2/2018).

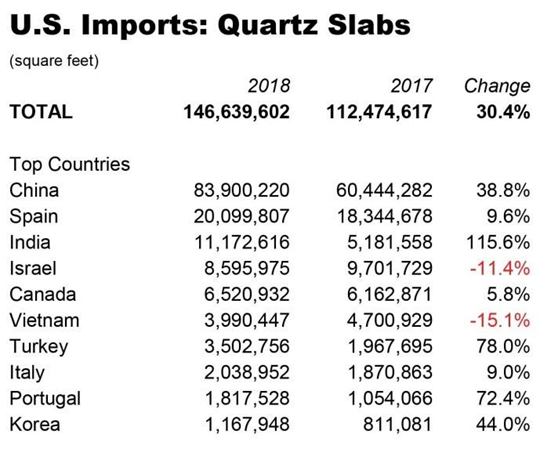

Để trả lời cho câu hỏi này chúng tôi nghĩ rằng nó xuất phát từ việc nghiên cứu công ty, và phân tích báo cáo tài chính…. Ở 1 góc độ nào đó nếu như nhà đầu tư thông minh và tinh ý đã có thể phát hiện ra trong giai đoạn này xuất khẩu của VCS đã bị hạn chế đi rất nhiều do đối thủ cạnh tranh của VCS xuất hiện rất nhiều do đã copy được phần nào đó công nghệ của VCS cũng như tấn công vào thị trường của VCS. Cái này chúng ta có thể tham khảo xuất khẩu đá vào Mỹ các nước khác (qua ảnh 7)

Và bằng sự nhạy cảm của nhà đầu cơ họ đã thoát hàng ở quý 4/2017 mặc dù quý đó VCS vẫn tăng 33% so với cùng kỳ. Một con số khá ổn. Họ đôi khi thoát hàng không hẳn vì họ tin rằng VCS sẽ xấu mà những định lượng về rủi ro, về số năm tăng trưởng, khả năng tăng trưởng % tương lai của VCS khiến họ không còn yên tâm nữa và họ thoát hàng chốt lời để quan sát và mua với giá rẻ hơn. Chứng khoán vốn là trò chơi xác suất. Và khi nhiều nhà đầu cơ và nhà đầu tư lớn thoát hàng đó là thời điểm giá cổ phiếu của VCS lao dốc mạnh như thời điểm hiện tại.

Ngoài ra mọi người có thể tham khảo thêm biểu đồ tăng trưởng lợi nhuận của VCS sẽ thấy sự lao dốc mạnh như thế nào ở các quý 1-2/2018 của VCS về tốc độ tăng trưởng. (Ảnh 8)

Câu hỏi số 4:

Nói thực rằng ở quý 4/2017 khi chúng tôi phản ứng như thế nào và xư lý như thế nào chúng tôi cũng khó trả lời 1 cách chính xác nhất được. Có lẻ nhìn lại chúng ta sẽ thấy câu chuyện đã quá rõ rang và dễ dàng suy luận hơn rất nhiều tại thời điểm quyết định đó.

Những bài học trên thị trường chứng khoán sẽ luôn còn mãi và đó là lúc bắt buộc chúng ta phải học tập nhiều hơn và không ngừng nghỉ. Để có thể gia tăng được xác suất lựa chọn đúng của chúng ta trong tương lai.

Ngoài ra, Ở case VCS này nếu như chúng tôi học được chúng tôi có thể học được những bài học sau:

- P/E chỉ là 1 biến số tương đối không phải là 1 biến số chính xác, nó rất dễ bị tổn thương bằng sự thay đổi nhanh chóng từ yếu tố liên quan tới hoạt động của công ty, hoặc điều kiện vĩ mô.

- P/E cũng bị ảnh hưởng bởi những ý kiến thiên lệch của từng nhà đầu tư khó có thể khẳng định ai là người đúng/sai được. Tuy nhiên vì giá cổ phiếu bị ảnh hưởng chủ yếu bởi nhóm nhà đầu cơ lớn nên có thể gọi là P/E sẽ bị ảnh hưởng bởi ý kiến thiên lệch của nhóm nhà đầu cơ lớn.

- P/E là 1 con số có sự ảnh hưởng bởi một nhóm những nhà đầu cơ lớn, họ là những người nắm được thông tin công ty trước khi thông tin tới bằng sự phân tích quan sát của họ. Điều này khiến cho nhỏ lẻ khó có thể nắm bắt và luôn thua thiệt trong quá trình đầu cơ/đầu tư của mình.

- Nếu như trong điều kiện vĩ mô ổn định, lãi suất được giữ vững hoặc có xu hướng giảm thì Tốc độ tăng trưởng gia tăng NGÀY CÀNG LỚN (so sánh các quý so với cùng kỳ) sẽ khiên cho thị trường NÂNG ĐỊNH GIÁ PE lên (chính xác là bao nhiêu lần thì chúng tôi không trả lời được).

- Nếu như công ty có sự chững lại về tốc độ tăng trưởng? Hãy đặt ra câu hỏi liệu rằng sự tăng trưởng của công ty còn kéo dài được không? Kéo dài bao lâu nữa? Hay sẽ bị giảm tốc nhanh chóng? Và liệu rằng chúng ta có phải thoát hàng trước khi những diễn biến xấu đang chuẩn bị ập đến?

- Số Năm (hoặc quý) tiếp theo mà công ty gia tăng được tốc độ tăng trưởng và rủi ro của công ty là gì? Chúng ta phải nghiên cứu công ty lựa chọn 1 cách kỹ lưỡng để có thể mua cổ phiếu khi số năm (hoặc số quý) tăng trưởng phải kéo dài liên tục (ít nhất là >1 năm) tránh như VCS là quý 4/2017 và quý 1/2018 vẫn tăng trưởng tốt nhưng sang quý 2/2018 là giảm tốc luôn.

Bài viết chúng tôi chỉ tạm dừng ở đây để nhấn mạnh những biến số và sự ảnh hưởng lên biến số P/E. Về câu hỏi có thể dự báo VCS tại quý 4/2017 được không chúng tôi có thể có 1 2 mẹo để dự đoán. Tuy nhiên nói lại bao giờ cũng dễ hơn. Dù sao chúng ta đã học được 1 bài học từ case VCS này để có thể nâng cao lên kinh nghiệm và kiến thức cho quá trình đầu tư sau này của bản thân.

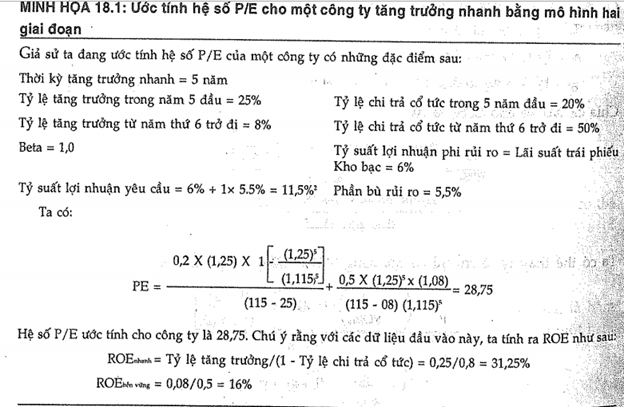

Phụ lục: Công thức P/E trong chương 18 sách của sách Định giá đầu tư của Aswath Damodaran tập 1.1: Ảnh (9+10+11+12) là ảnh tham khảo thêm, chúng ta sẽ không đi sâu vào đây mà chúng ta sẽ rút ra kết luận từ nó.

-Link room telegram miễn phí: https://t.me/cknuocmam

-Link dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu/

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–