Trong khi VNIndex bỏ xa mốc 1.200 trong quá khứ cùng với các lần lượt vượt đỉnh của chính mình thì lại có một số cổ phiếu chưa làm được điều ấy. VCS là một trong những mã cổ phiếu thuộc nhóm ấy mà team muốn đưa đến cho nhà đầu tư trong báo cáo chi tiết lần này. Đạt đáy quanh vùng giá 50 khi Covid ập đến, hiện VCS đang dần trở lại cuộc đua vào “CLB 100” – nơi thuộc về những cổ phiếu có thị giá trên 100 một cách rất từ tốn (Hình 1). Đây cũng là một cổ phiếu được team lựa chọn kĩ càng từ những ngày đầu năm 2021 và hiện đem về mức lãi khá tốt cho nhà đầu tư theo khuyến nghị từ đầu. Vậy VCS trong năm nay còn có gì nổi bật khiến chúng tôi ưu ái đến vậy? Tất cả sẽ được giảm đáp trong báo cáo lần này của team

I. BCTC Q1 đã cho thấy nhiều điểm sáng

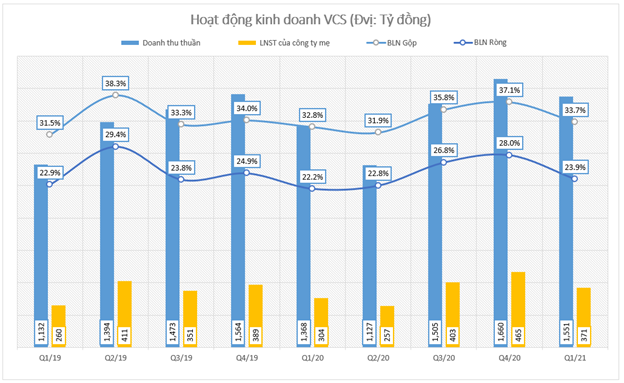

Báo cáo Q1/2021 của VCS đã cho thấy những sự phục hồi và tăng trưởng ấn tượng. Kết thúc Q1/2021, công ty ghi nhận 1,551 tỷ đồng doanh thu, tăng trưởng 13,4% yoy trong khi lãi gộp đạt 523 tỷ, tăng 16% yoy. Lợi nhuận sau thuế công ty đạt 371 tỷ đồng, tăng 22% so với cùng kỳ giúp EPS đạt 2.067đ/cổ phiếu. Với những con số này, công ty đã hoàn thành 23% kế hoạch doanh thu và lợi nhuận do ĐHCĐ đề ra trong năm nay. (Hình 2)

Có thể thấy VCS sở hữu nhóm biên lãi khá tốt, thường trên 22% cho BLN ròng và 20% cho BLN gộp ngay cả khi trải qua những ngày tháng Covid hoành hành ghê gớm nhất. Q1/2021 công ty ghi nhận lãi gộp đạt 33,7% và lãi ròng là 23,9% chủ yếu do doanh thu tăng nhanh hơn mức tăng của chi phí. Vậy những lí do nào làm VCS tăng trưởng doanh thu dù giữa mùa dịch?

- Về doanh thu:

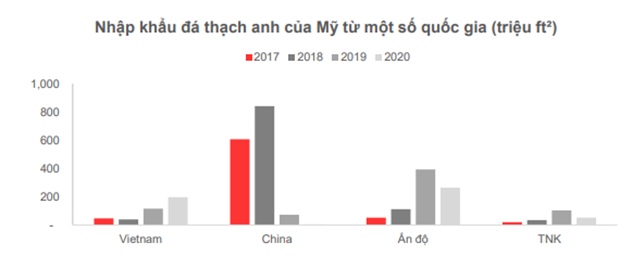

Doanh thu của VCS đến từ mảng nội địa và xuất khẩu, trong đó xuất khẩu là mảng trọng điểm với thị trường Mỹ chiếm khoảng 6% – 61% mỗi năm của công ty nên chúng tôi sẽ tập trung chủ yếu vào thị trường này. Theo số liệu chúng tôi có được, thì Q1/2021 Việt Nam xuất khẩu khoảng 672,6 nghìn m2 đá nhân tạo sang thị trường Mỹ (+72,9% yoy) và đứng thứ 3 trong top 10 nước có sản lượng xuất khẩu vào Mỹ. Tuy vậy, mức tăng doanh thu của VCS chỉ đạt 13,4% so với cùng kỳ, không tương đồng với sản lượng đá được nhập khẩu cho thấy thị phần của công ty đang có dấu hiệu sụt giảm ngay trong Q1/2021. (Hình 3)

Ngoài ra không thể kể đến sự thiếu hụt nhà ở tại Mỹ đã khiến nhu cầu mua sắm vật liệu xây dựng – trong đó bao gồm cả đá nhân tạo tăng mạnh trong Q1 vừa qua. Theo số liệu chúng tôi có được gần nhất, số lượng nhà nhà khởi công xây dựng vẫn đang duy trì đà tăng nhờ hưởng lợi từ nền lãi suất thấp, FED ồ ạt bơm tiền cứu nền kinh tế và ngay từ nhu cầu dịch chuyển từ thành phố lớn về vùng quê để “trốn” Covid. Tất cả tạo nên bức tranh sáng sủa ngay từ Q1 của VCS. (Hình 4)

- Về các nhóm chi phí:

Đối với một doanh nghiệp sản xuất, chi phí nguyên liệu đầu vào sẽ ảnh hưởng lớn đến biên lãi của doanh nghiệp. Đầu vào của công ty là đá Quartz và chất kết dính polyester resin, với tỷ trọng lần lượt là 31% và 39% chi phí nguyên liệu. Nếu xét đơn cử trong năm 2020, giá dầu giảm sâu khiến giá resin giảm đến 20% so với cùng kỳ nhưng con số về biên lãi lại không có nhiều biến động đáng kể. Vì thế, chúng tôi vẫn duy trì luận điểm giá NVL đầu vào không ảnh hưởng nhiều đến doanh nghiệp như báo cáo cách đây gần 2 năm về trước. Lí do chính có lẽ đến từ việc doanh thu từ bán và bán hộ với biên lãi khác nhau. (Hình 5)

Bên cạnh đó, trong năm 2020, công ty cũng hợp nhất công ty chế biến khoáng sản Phenikaa Huế để tập trung phát triển nguyên liệu sản xuất với mục tiêu tự chủ 90% nguồn nguyên liệu. Tuy vậy theo nhận định của chúng tôi thì biên lãi của doanh nghiệp cũng sẽ được cải thiện nhưng sẽ không phải là quá nhiều.

Ngoài ra, với việc xuất khẩu là thị trường chính của VCS, việc giá cước vận tải tăng cũng ảnh hưởng phần nào đến hoạt động kinh doanh của công ty. Tuy là FOB nên chi phí vận tải thuộc về khách hàng, nhưng việc thiếu hụt container cũng làm mất rất nhiều thời gian, khiến công ty bị giao hàng chậm. Đây là hai lí do khiến biên lãi của VCS vẫn luôn duy trì ổn định ở mức đáng kinh ngạc dù có nhiều yếu tố vĩ mô ảnh hưởng đến công ty đến như vậy. (Hình 6)

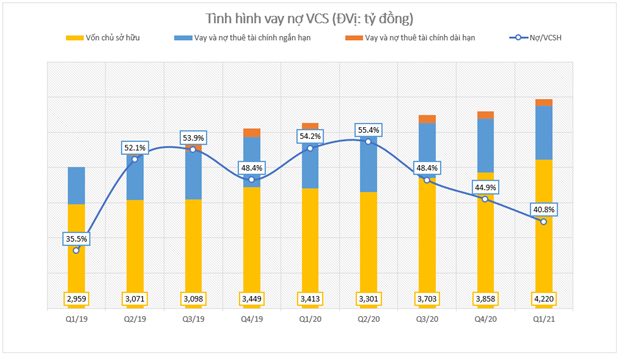

Quay trở lại báo cáo của VCS, ngoài doanh thu có sự tăng trưởng tốt thì các nhóm chi phí vận hành cũng được tiết giảm so với cùng kỳ. Chi phí tài chính giảm mạnh so với cùng kỳ đến từ 2 lí do: (1) công ty hạ tỷ trọng nợ/vốn chủ xuống 40,8% từ mức 54,2% cùng kỳ và lí do quan trọng nhất là (2) giảm lỗ chênh lệch tỷ giá đến gần 22 tỷ đồng. Đây là lí do quan trọng nhất khiến biên lãi của VCS vẫn tăng trưởng so với cùng kỳ dù chi phí bán hàng có tăng đến gần 20 tỷ đồng. Bên cạnh đó, Q1/2021 công ty ghi nhận lãi chênh lệch tỷ giá 7,2 tỷ đồng so với 5,7 tỷ đồng của cùng kỳ cũng khiến biên lãi ròng cải thiện so với cùng kỳ. (Hình 7)

Trong báo của VCS cũng cần chú ý đến khoản chi phí xây dựng cơ bản dở dang đang có xu hướng tăng khá “chóng mặt” bắt đầu từ nửa cuối năm 2020. Theo tìm hiểu của chúng tôi, đây là khoản chi phí với mục đích là để mua sắm bởi ngay trong Q1 công ty đã thực hiện tăng quy mô công suất của Nhà máy 1 – sản xuất đá thạch anh tấm lớn từ 500.000m2/năm lên gấp đôi. Với việc nâng cấp này, VCS sở hữu 6 dây chuyền sản xuất với năng suất 3 triệu m2/năm và 2 công ty chế tác với công suất 500 nghìn m2/năm để trở thành NCC đá thạch anh lớn thứ 3 thế giới. (Hình 8)

- Về dòng tiền:

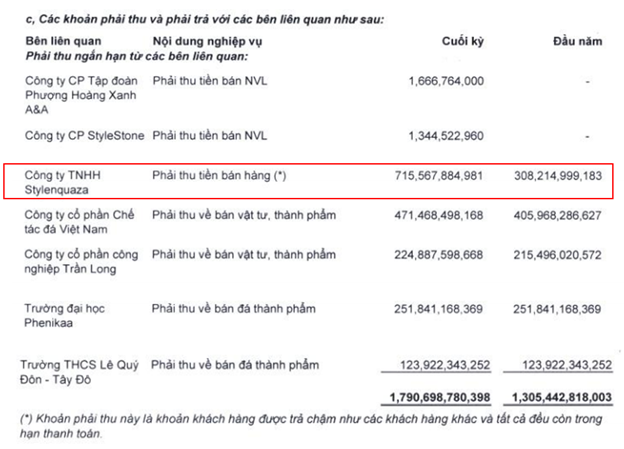

Đối với VCS, trước nay chúng tôi đều nhận thấy công ty có dòng tiền rất khỏe với CFO thường xuyên dương. Nhưng ngay trong Q1 công ty đã ghi nhận CFO âm -158 tỷ đồng cùng với việc số dư tiền thấp hơn so với Q4/2020 chủ yếu đến từ việc tăng các khoản phải thu. Lật lại báo cáo của công ty, chúng tôi tìm thấy lí do là ở công ty TNHH Stylenquaza. Tuy nhiên đây là một bên liên quan của VCS, và khoản nợ này vẫn trong hạn thanh toán nên nhiều khả năng sẽ không thành nợ xấu. Như vậy nếu khoản nợ này được thanh toán thì dòng tiền của doanh nghiệp sẽ trở lại khỏe khoắn như đã từng. (Hình 9)

Tạm tổng kết lại báo cáo Q1/2021 của VCS, chúng tôi thấy rằng công ty đang trên đà tăng trưởng khá ổn định. Doanh thu và lợi nhuận đều trong xu hướng tăng, nhóm biên lãi vẫn duy trì mức tốt và không bị ảnh hưởng nhiều bởi giá nguyên liệu đầu vào. Thị trường Mỹ chiếm đến hơn 60% doanh thu của công ty đang bước vào giai đoạn xây dựng nhà ở cao nhất từ 2009 trở lại đây đã khiến doanh nghiệp này hưởng lợi. CFO trong quý này chưa được khởi sắc bởi ảnh hưởng từ khoản phải thu đến từ Stylenquaza nhưng đây là bên liên quan và còn trong hạn thanh toán nên chúng tôi không đánh giá xấu đối với trường hợp này của VCS.

II. Một năm sáng sủa đang ở phía trước

Năm 2021 của VCS mở đầu với mùa xuân tươi sáng, và team kì vọng điều này sẽ tiếp diễn cho cả năm 2021. Luận điểm của chúng tôi đưa ra là: (1) Số lượng nhà ở và xu hướng thẩm mỹ ở Mỹ ủng hộ VCS; và (2) hưởng lợi từ sự kiện Mỹ áp thuế chống bán phá giá lên thạch anh Trung Quốc; (3) Tình hình Covid đang trầm trọng ở một số quốc gia sẽ giúp Việt Nam bật lên trong cuộc chiến xuất khẩu và (4) Thị trường nội địa có nhiều khởi sắc.

1. Số lượng nhà ở và xu hướng thẩm mỹ ở Mỹ đang ủng hộ VCS

Như đã trình bày ở phần 1 của bài viết này, có thể thấy số lượng nhà ở của Mỹ đang tăng mạnh từ đáy cuộc Đại khủng hoảng năm 2009. Với chính sách bơm tiền giá rẻ cùng việc hạ và giữ nguyên lãi suất ở mức thấp từ FED đã tạo ra nhu cầu mua nhà rất lớn của người dân Mỹ. Chúng tôi kì vọng trong năm 2021, FED sẽ không tăng lãi suất, tiền rẻ sẽ tiếp tục bơm ra sau khi Tổng thống của Mỹ nhậm chức. Vì vậy, team cho rằng cơn sốt tiền rẻ sẽ kéo dài ít nhất đến tháng 9, và cho đến lúc FED điều chỉnh chính sách tiền tệ của mình, cơ hội với nước Mỹ của doanh nghiệp đá VN nói chung, VCS nói riêng còn rộng mở.

Link: https://vneconomy.vn/ke-hoach-ngan-sach-6-nghin-ty-usd-cua-ong-biden-tien-dang-re-cu-tieu-di.htm

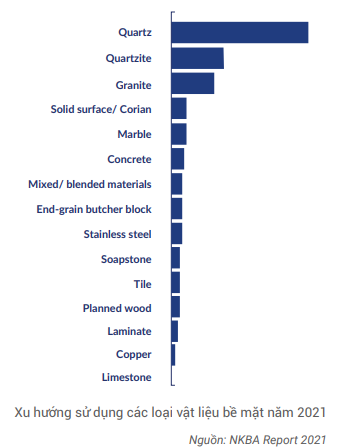

Nếu chỉ nói về số lượng nhà ở mà cho rằng nước Mỹ đang ủng hộ VCS thì có vẻ là khá chủ quan. Theo nghiên cứu của tạp chí National Kitchen & Bath Association về xu hướng vật liệu của năm 2021 trên 700 nhà thiết kế và chuyên gia trong lĩnh vực nột thất, 78% số người tham gia cho rằng Quartz sẽ là xu hướng chủ đạo sử dụng cho mặt bàn bếp trong 3 năm tới tại Bắc Mỹ. Với sự ủng hộ đến từ Công ty mẹ (Tập đoàn Phenikaa), công ty không chỉ được hỗ trợ thông qua hệ thống bán hàng gián tiếp qua các đối tác lớn mà còn phân phối trực tiếp dưới thương hiệu Vicostone với 09 trung tâm phân phối, trong đó Mỹ là 05 trung tâm và Canada là 04 trung tâm. Có thể thấy với mạng lưới phân phối hàng như vậy sẽ là điểm cộng khá lớn cho VCS trên thị trường Bắc Mỹ này. (Hình 10)

2. Hưởng lợi từ sự kiện Mỹ áp thuế chống bán phá giá lên thách anh Trung Quốc

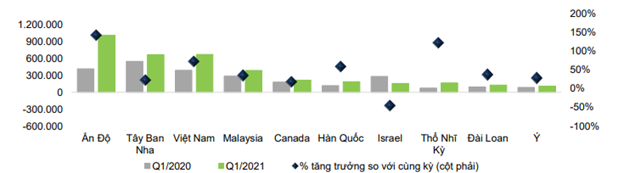

Một trong những “tin vui” đối với sản phẩm đá thạch anh của Việt Nam là miếng bánh 580 triệu Trung Quốc để lại sau khi bị Mỹ áp thuế chống bán phá giá và chống trợ cấp lên sản phẩm đá thạch anh. Mức thuế tổng cao đến gần 400% khiến sản phẩm từ Trung Quốc sang Mỹ nhanh chóng giảm về 0 ngay trong năm 2020. Ấn Độ và Thổ Nhĩ Kỳ cũng bị Mỹ áp thuế tự vệ khiến con số xuất khẩu vào thị trường khó tính này giảm một cách nhanh chóng. Miếng bánh mà các nước này để lại có thể nói là khổng lồ nếu VCS tận dụng một cách triệt để. (Hình 11)

3. Tình hình Covid đang trầm trọng ở một số quốc gia sẽ giúp Việt Nam bật lên trong cuộc chiến xuất khẩu

Việc bị áp thuế khiến tình hình xuất khẩu khiến các quốc gia như Ấn Độ, Thổ Nhĩ Kỳ, Trung Quốc khốn đốn, thì Covid 19 giống như một cơn bão càn quét chút sức tàn của các nước này. Chúng ta không thể nào ngó lơ tình trạng báo động đỏ đến kiệt quệ tại Ấn Độ do chúng Covid mới, hay như Thổ Nhĩ Kì từ đầu năm nay cũng tăng vọt số lượng ca nhiễm bệnh. Tất cả tạo nên bức tranh hỗn loạn, khiến tình hình sản xuất, xuất nhập khẩu tại các nước này ít nhiều bị ảnh hưởng. Và với tình hình kiểm soát dịch bệnh đứng top đầu thế giới, Việt Nam có nhiều cơ hội tận dụng cơ hội này để bứt phá trở thành nước xuất khẩu đá thạch anh lớn nhất vào Mỹ nói riêng, các thị trường vốn có như Nhật Bản, khối EU nói chung.

4. Thị trường nội địa có nhiều khởi sắc

Chúng ta đã phân tích khá nhiều về thị trường quốc tế nhưng lại chưa nói nhiều về thị trường nội địa, nơi vẫn được coi là miếng bánh béo bở. Với việc phòng chống hiệu quả Covid19, cùng với đà phục hồi chung của nền kinh tế, Hiệp hội Môi giới BĐS Việt Nam dự báo nguồn cung nhà sẽ tăng mạnh so với 2020 nhờ các thủ tục về pháp lý sẽ được gỡ bỏ. Kinh tế Việt Nam sẽ giữ nhịp và đạt tốc độ tăng trưởng tốt sẽ giúp nhu cầu mua nhà tăng trở lại.

Về kế hoạch cụ thể, VCS đã mở rộng mạng lưới lên hơn 1.000 đại lý cùng 4 chiến dịch marketing lớn bước đầu đã đem lại hiệu quả. Bên cạnh đó, VCS tập trung vào nhóm đối tượng chuyên gia trong ngành thiết kế thông qua các cuộc thi, đưa sản phẩm Vicostone đến gần hơn với giới kiến trúc, các văn phòng tư vấn, thiết kế, từ đó tăng tỷ trọng mảng nội địa trong cơ cấu doanh thu theo địa lý.

III. Một số vấn đề khác

Tuy các luận điểm đầu tư nhìn dài hạn là rất “sáng” nhưng con dao nào cũng có 2 lưỡi. Chúng tôi sẽ đề cập đến một vài vấn đề nhà đầu tư cần lưu ý với VCS.

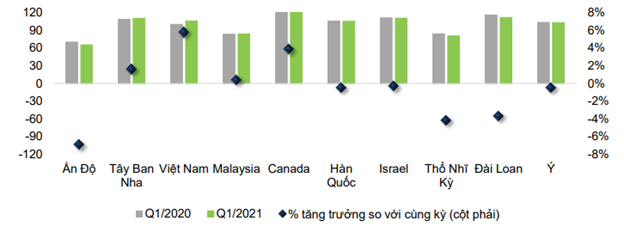

Một là, sự cạnh tranh từ các quốc gia khác cùng xuất khẩu vào Mỹ vẫn rất lớn, phải chăng chỉ đang bị ảnh hưởng tạm thời do Covid mà thôi. Xét theo khu vực, công suất sản xuất của các nhà máy tại khu vực Châu Á, Thái Bình Dương chiếm tỷ trọng lớn, nhất là Trung Quốc và Ấn Độ với lợi thế chi phí nhân công giá rẻ. Tính riêng Trung Quốc có hơn 300 nhà máy sản xuất quartz và marble. Giả sử Trung Quốc được gỡ bỏ thuế chống bán phá giá thì lượng hàng đổ vào thị trường Mỹ sẽ là khổng lồ với mức giá “mềm” hơn mặt hàng của VCS khá nhiều. Theo biểu đồ diễn biến giá xuất khẩu thì giá bán của Việt Nam đưa ra không phải ở mức rẻ dù chưa bị áp thuế như Ấn Độ, Thổ Nhĩ Kỳ nên khó để cạnh tranh với các quốc gia khác bằng giá. (Hình 12)

Hai là, Trung Quốc, Ấn Độ, Thổ Nhĩ Kỳ đều bị áp các loại thuế chống bán phá giá, thuế tự vệ lên mặt hàng bán, thì Việt Nam cũng cần cẩn thận để tránh bị “sờ gáy”. Đá thạch anh Trung Quốc vốn có giá bán thấp hơn VCS cũng có nhiều khả năng đã đi qua Việt Nam vào thị trường Bắc Mỹ, khiến cả ngành đá nói chung và VCS nói riêng gặp nhiều khốn đốn nếu bị áp thuế chống bán phá giá. Điều này không phải là viển vông bởi đã có nhiều ngành nghề xuất khẩu của Việt Nam bị áp thuế trên sân chơi thế giới nên nhà đầu tư cần theo dõi kĩ vấn đề này khi đầu tư vào VCS.

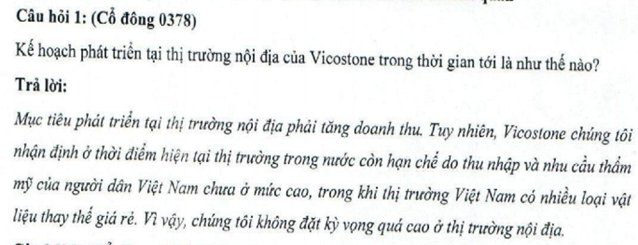

Ba là, ngay cả với thị trường nội địa thì đá thạch anh của VCS vẫn là mặt hàng dành cho giới trung/thượng lưu. Trên thị trường hiện nay có rất nhiều sản phẩm thay thế giá rẻ, cùng với đó là thị hiếu của người dân Việt Nam chưa chú trọng đến phân khúc đá thạch anh mà công ty cung cấp, nên ban lãnh đạo công ty cũng không đặt kỳ vọng quá cao tại thị trường trong nước. Chúng tôi cho rằng sẽ mất một khoảng thời gian dài hơi để người dân Việt Nam thay đổi quan niệm thẩm mỹ. (Hình 13)

Bốn là, việc chi thưởng cho BLĐ lại tăng trong khi cổ tức cho cổ đông lại giảm. Sau khi hoàn thành dây chuyền Nhà máy 1, VCS sẽ tạm thời không đầu tư mới mà chú trọng ổn định sản xuất trong năm nay. Cũng bởi tình hình kinh doanh tiềm ẩn nhiều rủi ro và đột biến khó lường, công ty chỉ đặt mức tăng trưởng LNST 15% thay vì 20% như những năm trước. Chúng tôi cho rằng đây là bước đi thận trọng của doanh nghiệp, không phải là điểm trừ nhất là trong bối cảnh làn sóng Covid thứ 4 đang chờ thời cơ bùng phát như hiện nay. Tuy nhiên, công ty lại phân phối trích quỹ khen thưởng và trích thưởng tăng khá nhiều so với cùng kỳ trong khi cổ tức lại giảm mạnh sẽ khiến nhiều nhà đầu tư đặt một dấu hỏi đối với BLĐ của công ty tại đây. (Hình 14)

Và cuối cùng là kế hoạch chuyển sàn từ cuộc họp ĐHCĐ 2020 nhưng chưa thực hiện được. Theo ban lãnh đạo, tất cả hồ sơ đã được hoàn thiện nhưng do HOSE có một số vấn đề liên quan đến giao dịch nên công ty chưa thực hiện việc chuyển sàn này. VCS sẽ chọn một thời điểm thích hợp để thực hiện kế hoạch này để không ảnh hưởng đến giao dịch của cổ đông.

IV. Định giá

Tổng kết lại bức tranh của VCS dưới con mắt của chúng tôi, công ty hiện vẫn có dư địa tăng trưởng chủ yếu đến từ thị trường Mỹ, cùng với việc tận dụng tình hình dịch bệnh đang bùng nổ tại các quốc gia sản xuất lớn như Ấn Độ, Malay, … Nhưng Việt Nam và VCS cũng cần nhìn vào bài học áp thuế của Trung Quốc, Ấn Độ để tránh đi vào vết xe đổ, thậm chí phải chia tay thị trường màu mỡ này. Tuy vậy đấy chỉ là một rủi ro có thể xảy ra trong tương lai, chúng ta hiện chưa cần quá tập trung vào câu chuyện này mà đánh giá VCS quá bi quan.

Còn với tầm nhìn trong năm 2021 này, chúng tôi giả định VCS tiếp tục được thị trường Bắc Mỹ ưu ái, không vướng các vấn đề về pháp lý hay chống bán phá giá khi xuất khẩu, tình hình Covid được kiểm soát tốt hơn so với những quốc gia khác. Với giả định này, chúng tôi ước tính doanh thu của VCS sẽ tăng trưởng khoảng 20%, tương đương khoảng 6,700 tỷ đồng. Biên lãi ròng chúng tôi ước đạt 25% tương đương các năm gần đây, tương đương khoảng 1.681 tỷ đồng. Tuy vậy, chúng tôi loại bỏ khoảng 11% trích vào các quỹ, như vậy EPS hợp lý cho VCS trong năm nay là 9.200 đồng, tương đương PE fwd là khoảng 9.3 lần. Mức PE chúng tôi cho là phù hợp với các doanh nghiệp sản xuất là từ 10 – 11 lần, tức là VCS vẫn còn có dư địa tăng giá lên khoảng 110.000 -120k. Dư địa tiếp theo đó tùy thuộc vào các BCTC của VCS có xuất sắc không. Chúng tôi sẽ tiếp tục theo dõi và update cho quý NĐT.

VCS là cổ phiếu được kiến nghị trong room khách hàng nội bộ tại vùng giá 86, tỷ suất lợi nhuận hiện tại đang đạt 17%.

![]()

———-Team LTBNM tổng hợp và phân tích ————-