So với 2 mã cổ phiếu khác trong tập đoàn Viettel là CTR và VTP, chúng tôi đánh giá VGI là một bài toán khó lường hơn khi thị trường kinh doanh cũng có ở quốc tế, nơi bị ảnh hưởng bởi câu chuyện tỷ giá. Tuy nhiên cũng không thể phủ nhận trong 3 năm trở lại đây, tình hình kinh doanh của VGI ghi nhận nhiều khởi sắc, với doanh thu đang tăng trưởng đều đặn trên 20%/quý. Vậy câu chuyện trong năm 2026 của doanh nghiệp này là gì, và những kịch bản nào phù hợp để định giá cho VGI trong năm nay? Chúng tôi sẽ giải đáp trong bài viết này.

I. Kết quả kinh doanh 2025

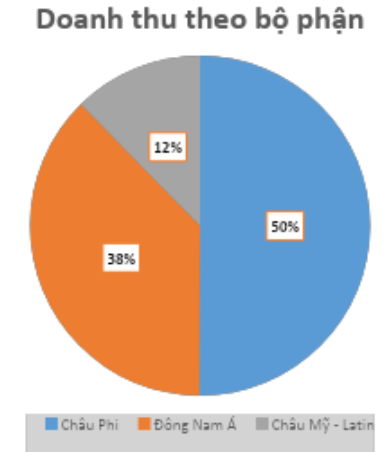

2025 là năm đánh dấu một năm đặc biệt khi VGI ghi nhận mức doanh thu và lợi nhuận cao nhất từ trước tới nay. Cụ thể, trong báo cáo vừa công bố thì lũy kế 2025 doanh thu thuần của công ty đạt 44.188 tỷ đồng – tăng 28% yoy – cao gấp 5 – 6 lần mức tăng trưởng trung bình ngành trên toàn thế giới. Xét theo bộ phận, thì thị trường Châu Phi đóng góp hơn 50% tổng doanh thu, ghi nhận 6.394 tỷ đồng, theo sau là thị trường Đông Nam Á – đạt 4.800 tỷ đồng, thị trường Châu Mỹ – Latin ghi nhận 1.578 tỷ đồng. (Hình 1)

Theo giải trình, doanh thu tại các thị trường quốc tế đều ghi nhận con số tăng trưởng ấn tượng: Natcom (Haiti) +27%, Movitel (Mozambique) + 18%, Lumitel (Burundi) +17%,… Bên cạnh đó, mảng ví điện tử (e-wallet) cũng ghi nhận những con số tăng trưởng: Mosan (Timor-Leste) +46%, M-mola (Mozambique) +44%, Halopesa (Tanzania) +39%,… Có thể thấy việc mở rộng sang các dịch vụ số nhờ tận dụng được vị thế số 1 về viễn thông tại các thị trường này đang đem lại sự tăng trưởng ấn tượng cho VGI qua từng quý.

Trong năm 2025, chúng tôi chú ý đến khoản chi phí quản lý DN giảm gần 12%. Theo giải trình, do được hoàn nhập từ những khoản phải thu khó đòi trong Q4. Đây là khoản phải thu liên quan tới Cty Viettel Cameroon SARL và Cty TNHH Telecom International Myanmar từ 2018 tới nay. Tuy nhiên những báo cáo gần đây cho thấy VGI đã gần như trích lập đầy đủ các khoản rủi ro này, cụ thể khoản đầu tư vào Cameroon đã được ghi nhận 100% (khoảng 9.500 tỷ đồng). Việc ghi nhận trích lập lớn trong quá khứ sẽ giúp giảm áp lực ghi nhận chi phí trong tương lai, từ đó giúp doanh nghiệp này ghi nhận tăng trưởng đều đặn hơn.

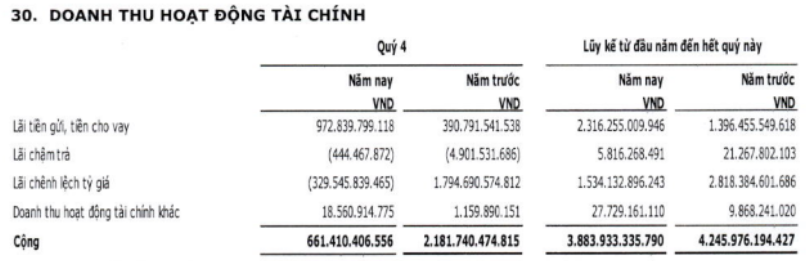

Chúng tôi cũng để ý đến nhóm tài sản thanh khoản cao của VGI, khi tại thời điểm hết năm, lượng tiền và đầu tư tài chính ngắn hạn lên tới 45 nghìn tỷ, chiếm 78% tài sản ngắn hạn. Với lượng tiền khổng lồ này, cùng với uy tín trong ngành thì VGI hoàn toàn có thể gửi lãi suất cao hơn trung bình, từ đó khiến doanh thu từ lãi tiền gửi tăng gần 65% so với năm 2024. Tuy nhiên, do lãi chênh lệch tỷ giá giảm, nên tổng doanh thu tài chính năm 2025 chỉ ghi nhận 3.884 tỷ đồng – giảm gần 9% so với 2024. (Hình 2)

Với những chuyển động như vậy, lợi nhuận sau thuế năm 2025 đạt 11.273 tỷ đồng – tăng 57% so với cùng kỳ và trở thành mức cao nhất từ trước tới nay. Biên lãi ròng ghi nhận 21,1% – cao nhất trong lịch sử khi doanh thu tăng trưởng ấn tượng, đi kèm với các nhóm chi phí được tiết giảm. Có thể thấy 2025 là năm VGI kinh doanh thật sự có hiệu quả.

II. Câu chuyện kinh doanh cho 2026 và những điểm cần chú ý

1. Kế hoạch mở rộng kinh doanh

Đối với VGI, chúng tôi cho rằng có 3 câu chuyện cần chú ý: 1) Mảng dịch vụ viễn thông vẫn tăng trưởng; 2) Trong đó, thị trường Châu Phi đã đạt điểm hòa vốn và đến mùa “thu hoạch”; và 3) Mảng dịch vụ số đang tăng trưởng với tốc độ nhanh chóng. Chúng tôi sẽ phân tích cụ thể 3 câu chuyện này trong phần này.

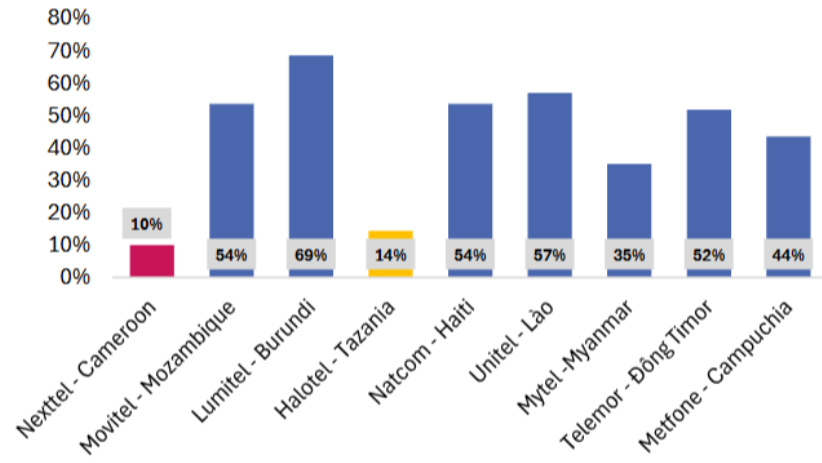

- Mảng dịch vụ viễn thông vẫn tăng trưởng: Chúng tôi cho rằng, trong năm 2026 mảng viễn thông vẫn ghi nhận con số tăng trưởng. Bởi trong giai đoạn 2024 – 2025, VGI tiếp tục đứng đầu thị phần 7/9 quốc gia đã đầu tư. Ngoại trừ thị trường Cameroon, thị phần của VGI vẫn đang tiếp tục mở rộng trên thị trường quốc tế. Chúng tôi cho rằng sẽ khó để có một doanh nghiệp nào chen chân được vào khu vực này, trong khi các quốc gia này đều ghi nhận tăng trưởng GDP vượt trội so với thế giới, tạo ra nhu cầu tiêu thu viễn thông ngày càng cao. Bên cạnh đó, đa số các thị trường mới của VGI tại châu Phi đều nằm ở vùng dân số trẻ – dưới 20 tuổi. Đây là giai đoạn vàng để đón đầu làn sóng tiêu dùng mới, và dịch vụ viễn thông cũng không nằm ngoài làn sóng đó. (Hình 3)

- Các thị trường ở Châu Phi đạt điểm hòa vốn sẽ giúp VGI tăng trưởng mạnh về lợi nhuận: Nếu trong giai đoạn 2019 – 2020, doanh thu đến từ thị trường Châu Phi chỉ vào khoảng 28 – 30% trong cơ cấu doanh thu tổng, thì đến giai đoạn 2025 đã lên tới trên 50%, cho thấy sự bứt phá ngoạn mục về quy mô tại khu vực này. Chúng tôi cho rằng con số sẽ còn tăng trưởng, khi mà VGI xác lập một chiến lược mới, biến Châu Phi từ một thị trường tiềm năng sang vị trí trụ cột dẫn dắt tăng trưởng trong những năm tới đây.

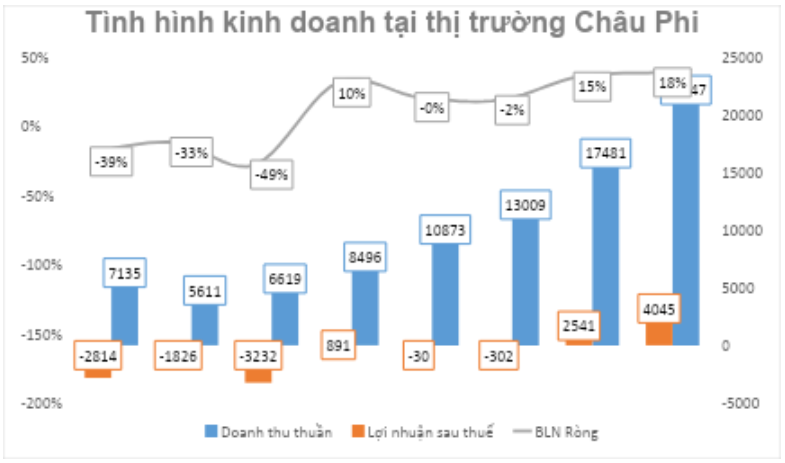

Chúng tôi cũng nhận thấy chuyển biến rõ rệt đến từ nhóm Châu Phi, khi năm 2020 còn ghi nhận lỗ lên đến 3.232 tỷ đồng, thì đã chuyển dần sang lãi ở cấp độ hợp nhất tại năm 2024 và tăng trưởng 60% trong năm 2025. Những dấu hiệu này cho thấy khoản đầu tư vào khu vực này đã đến giai đoạn gặt hái. Cùng với việc doanh thu tăng trưởng, thì khi đạt đến điểm hòa vốn biên lãi sẽ tăng rất nhanh. Bài học này đã diễn ra với FTR, với BHX của MWG, nên hoàn toàn có thể diễn biến tương tự với thị trường Châu Phi của VGI. (Hình 4)

- Mảng dịch vụ số sẽ là động lực tăng trưởng mới: Bên cạnh mảng viễn thông truyền thống, thì mảng Dịch vụ số sẽ là một bệ phóng hỗ trợ cho đà tăng trưởng của VGI trong những năm tới đây. Doanh thu mảng này xác nhận chu kỳ tăng trưởng mới, từ mức nền hơn 1.000 tỷ đồng (2020 – 2021) thì đang hướng tới con số 10.000 tỷ trong năm 2026.

Sự bùng nổ của dịch vụ số đến từ việc VGI đã giải quyết được các vấn đề của thị trường tại các quốc gia đang phát triển như Tanzania, Mozambique hay Myanmar. Những quốc gia này chưa có hệ thống ngân hàng phát triển, phần lớn người dân chưa có tài khoản ngân hàng. Trong bối cảnh đó, ví điện tử của VGI phát hành sẽ đóng vai trò như hạ tầng tài chính thiếu yếu. Ngoài ra, với data có sẵn từ tệp thuê bao viễn thông truyền thống cũng là điều kiện thuận lợi để tiếp cận và mở rộng khách hàng ở mảng này.

Giai đoạn này chúng tôi đánh giá là khá giống với Việt Nam giai đoạn sau Covid. Khi tận dụng được ví điện tử, cùng với việc chuyển đổi số trong một nền dân số trẻ, thì tốc độ tăng trưởng của mảng dịch vụ này sẽ tăng với tốc độ rất lớn.

Tổng kết lại, theo quan điểm của chúng tôi, việc VGI tiếp tục ghi nhận tăng trưởng trên 20% doanh thu tại khu vực Châu Phi là hoàn toàn khả thi. Đối với khu vực Đông Nam Á, chúng tôi cho rằng tốc độ tăng trưởng đang chậm lại, chỉ vào khoảng 10% trong năm nay do tình hình kinh tế không quá khả quan, đi kèm với đó là sự bão hòa tự nhiên tại khu vực này.

2. Câu chuyện tỷ giá sẽ cần chú ý

Bên cạnh những câu chuyện đáng chú ý trong kế hoạch kinh doanh trong năm nay, thì chúng tôi xin lưu ý đến vấn đề tỷ giá. Nếu trong 3 quý đầu năm, việc ghi nhận lãi tỷ giá là một trong những yếu tố góp phần giúp VGI tăng trưởng ấn tượng, thì đến Q4 tỷ giá lại là con bài “phá”, làm giảm một phần lợi nhuận của mảng tài chính.

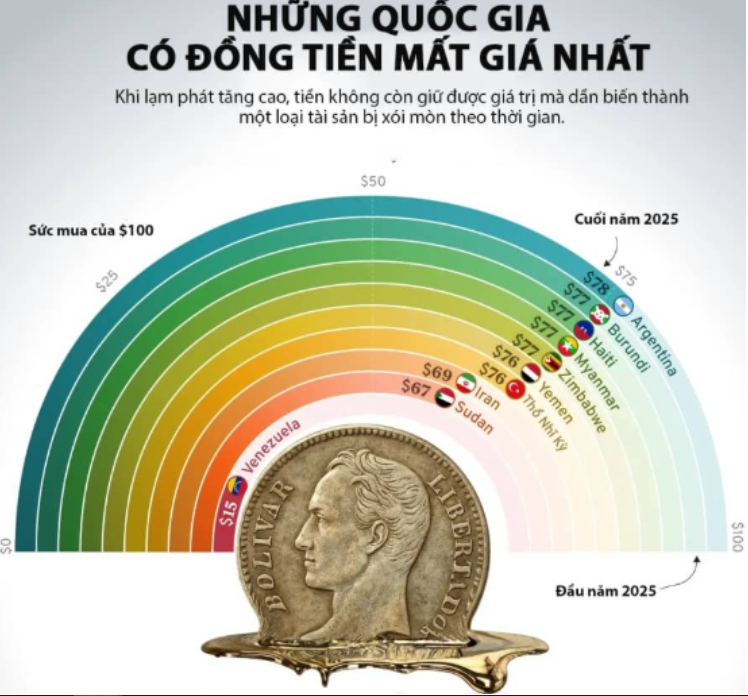

Trên thực tế, việc dự báo biến động của tỷ giá khá khó khăn. Khi đồng tiền tại nước đầu tư mất giá so với USD, VGI sẽ ghi nhận lỗ chênh lệch tỷ giá, trích lập sổ sách để đánh giá lại công nợ ngoại tệ. Ngược lại, nếu đồng tiền tại nước đầu tư tăng giá thì VGI được ghi nhận lãi tỷ giá. VGI hiện đang đầu tư tại khá nhiều quốc gia, trong đó có Châu Phi – nơi có những quốc gia ghi nhận đồng tiền mất giá nghiêm trọng nhất. Vì thế, chúng tôi cho rằng đây là một trong những yếu tố không thể dự đoán được, nhưng lại ảnh hưởng khá nhiều đến biên lãi của doanh nghiệp này. Nhà đầu tư cần coi đây là một rủi ro khi đầu tư vào VGI. (Hình 5)

3. VGI công bố không đáp ứng được yêu cầu là công ty đại chúng

Bên cạnh câu chuyện tăng trưởng kinh doanh như chúng tôi đã phân tích ở trên, thì VGI cũng cần được chú ý khi đầu năm 2026 đã công bố Công ty không đáp ứng điều kiện về công ty đại chúng. Lý do là Công ty không có tối thiểu 10% số cổ đông có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ. Cùng với VGI, một loạt các doanh nghiệp trong diện rà soát như GAS, BID, BSR, GVR,… đều đã tăng mạnh sau khi có thông tin.

Tuy nhiên sau khi tăng mạnh, chỉ có một số doanh nghiệp giữ được trend tăng tiếp như BSR, GAS, GVR. Đặc điểm của nhóm này là trong vòng 2 năm trở lại chưa có sóng tăng nào, trong khi doanh nghiệp vẫn có tình hình kinh doanh tích cực. Nhóm còn lại bao gồm bank nhà nước như VCB, BID, nhóm viettel như VGI, VTP, CTR đều đang nằm trong xu hướng xóa hết thành quả giai đoạn trước. Điểm chung của nhóm này là đã có những đợt tăng giá khủng trong 2-3 năm trở lại đây, như VGI tăng gần 6 lần trong năm 2024 trong khi Kết quả kinh doanh chưa bắt kịp.

Với kinh nghiệm và quan sát của chúng tôi, với việc đã tăng mạnh như vậy, VGI sẽ khó có sóng tăng mạnh trong năm nay. Vì thế, khác với hướng đi của những cổ phiếu trong nhóm 1 (GAS, BSR, GVR) là sẽ giữ trend tăng giá để thu hút nhà đầu tư nhỏ lẻ, những cổ phiếu thuộc nhóm 2 (VGI, VTP) hoàn toàn có thể lựa chọn phương án phát hành thêm để pha loãng lượng cổ phiếu của mình. Đặc biệt, nhóm cổ phiếu đến từ Tập đoàn Viettel chỉ cần nhận được chấp thuận từ Tập đoàn Mẹ Viettel thay vì Bộ Quốc phòng như trước sẽ giúp việc phát hành tăng vốn dễ dàng hơn rất nhiều.

Trên đây chỉ là phân tích dựa trên kinh nghiệm của chúng tôi thông qua thực chiến trên thị trường. Phương án giải quyết bài toán này sẽ được VGI thông qua cụ thể ở cuộc họp ĐHCĐ sắp tới. Nhà đầu tư quan tâm có thể chờ thêm thông tin tại cuộc họp ĐHCĐ này.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi nhận thấy VGI trong năm 2026 vẫn có khả năng tăng trưởng lợi nhuận khoảng 20 – 30% khi thị trường chính là Châu Phi đã đạt điểm hòa vốn cấp độ hợp nhất, trong khi doanh thu vẫn tăng trưởng trong bối cảnh vĩ mô tại khu vực đang khá ủng hộ tốc độ tăng trưởng này. Tuy vậy, câu chuyện về định giá vẫn rất cần thiết để xác định khả năng tăng giá của cổ phiếu. Vì VGI từng có giai đoạn lỗ, nên chỉ số PE sẽ không phản ánh được đầy đủ câu chuyện, nên chúng tôi sẽ dùng PB để định giá thay thế. (Hình 6)

Xét về định giá, PB đỉnh của VGI được thiết lập vào giai đoạn cuối Q2/24, sau một chu kì tăng giá gần 6 lần kể từ đầu năm 2024. Tại thời điểm này, cả thị trường ghi nhận thanh khoảng trung bình khoảng 25.000 tỷ đồng/phiên – tuy thấp so với giai đoạn 2021 nhưng vẫn tăng tới 40% so với bình quân 2023. Bản thân cổ phiếu tại thời điểm đó cũng là hoa hậu, khi bắt đầu khi nhận tăng trưởng dương tại thời điểm cuối năm 2023, sau đó là giai đoạn thị trường Châu Phi bắt đầu ghi nhận lãi như phân tích ở phía trên của chúng tôi. Vì thế, chỉ trong 6 tháng, giá cổ phiếu tăng từ mốc 28k lên khoảng 110k/cổ, tương đương PB khoảng 11 lần trước khi điều chỉnh do giá cổ phiếu đã tăng quá cao so với kỳ vọng.

Bước sang 2026, VGI một lần nữa quay trở lại mốc định giá 11 lần, khi thị trường kỳ vọng vào câu chuyện của NQ79, cũng như việc doanh nghiệp này cần đáp ứng tỷ lệ sở hữu tối thiểu. Dòng tiền nóng là yếu tố chính khiến giá cổ phiếu tăng mạnh, và việc tăng giá không đến từ nội tại doanh nghiệp cũng chính là lý do khiến VGI điều chỉnh về mốc quanh 90k/cổ như hiện nay, mốc PB tương ứng là khoảng hơn 7 lần.

Xét về mặt định giá, tại vùng định giá này thì VGI không đắt, nhưng cũng không rẻ với những kỳ vọng trong năm 2026 với mức tăng trưởng lợi nhuận vào khoảng 20% – 30%. Tuy nhiên với việc đã tăng mạnh trong năm 2024 thì chúng tôi cho rằng VGI cũng khó có một cơn sóng mạnh để vượt qua vùng định giá này.

Vì thế, chúng tôi cho rằng yếu tố tăng giá của mã cổ phiếu này phần lớn sẽ đến từ kỳ vọng của thị trường như sau:

- Trong bối cảnh thị trường thanh khoản dồi dào lên tới 40k – 50k tỷ/phiên hoặc VGI tiếp tục có thêm một năm tăng trưởng lợi nhuận trên 60% thì cổ phiếu hoàn toàn có thể quay trở lại mốc định giá đỉnh là PB = 11, tương đương vùng giá 140k – 160k/cổ phiếu. Tuy nhiên sẽ khá khó để vượt qua vùng giá này, khi mà VGI đã tăng mạnh trong 2024 và đầu 2026.

- Ngược lại, nếu thị trường giao dịch ảm đạm thì VGI sẽ giao dịch trong vùng giá khoảng 80 – 90k/cổ phiếu. Chúng tôi cho rằng đây là kịch bản có xác suất xảy ra cao nhất, nhất là khi bối cảnh vĩ mô có nhiều yếu tố biến động khó lường khiến đồng USD dao động mạnh, từ đó làm ảnh hưởng tới sự mất giá của các đồng tiền của nhóm Châu Phi.

- Trong trường hợp thị trường điều chỉnh mạnh, chúng tôi cho rằng VGI sẽ trở lại vùng đáy PB khoảng 6 lần – tương đương vùng thị giá khoảng 60 – 70k/cổ phiếu. Đây là vùng giá chúng tôi nhận định là hỗ trợ mạnh, nhất là khi VGI vẫn mang trong mình câu chuyện về sự tăng trưởng tốt trong năm nay.

Trên đây là 3 kịch bản đối với cổ phiếu VGI, nhà đầu tư có thể tham khảo để đưa ra những kế hoạch đầu tư phù hợp với từng giai đoạn thị trường.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.