Trong thời gian gần đây VGS đã có cú nước rút tăng giá rất mạnh từ vùng giá 15k/cp lên vùng 35k/cp (Hình 1). Trong bài viết này chúng tôi sẽ phân tích lý do tăng giá cũng như định giá xem hiện tại giá cổ phiếu đã đắt hay chưa?

VGS tiền thân là nhà máy ống thép Việt Đức được xây dựng tại Vĩnh Phúc vào năm 2002 và bắt đầu sản xuất vào năm 2003 với các sản phẩm là ống thép, inox, …

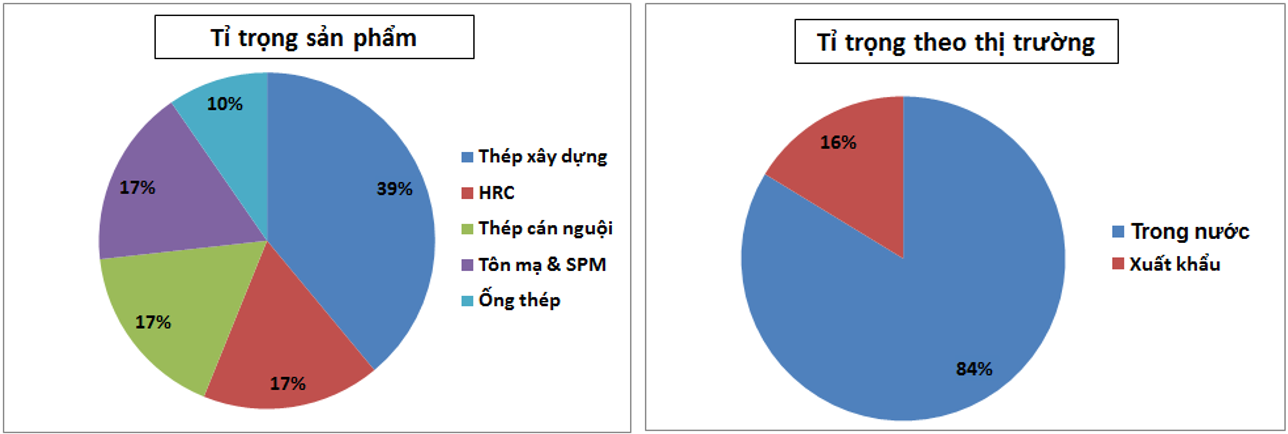

Hiện tại VGS đang nằm trong TOP 7 đơn vị sản xuất và tiêu thụ thép xây dựng lớn nhất tại Việt Nam, chiếm thị phần xấp xỉ 5%. Trong cơ cấu doanh thu và lợi nhuận của VGS thì sản phẩm thép vẫn đóng góp gần như toàn bộ doanh thu và lợi nhuận. (Hình 2)

Tuy nhiên trong tương lai VGS còn được kỳ vọng bởi các dự án BĐS đang triển khai. Vậy cụ thể các mảng như thế nào? Chúng tôi sẽ phân tích chi tiết trong các phần dưới của bài viết.

I. Tài chính doanh nghiệp

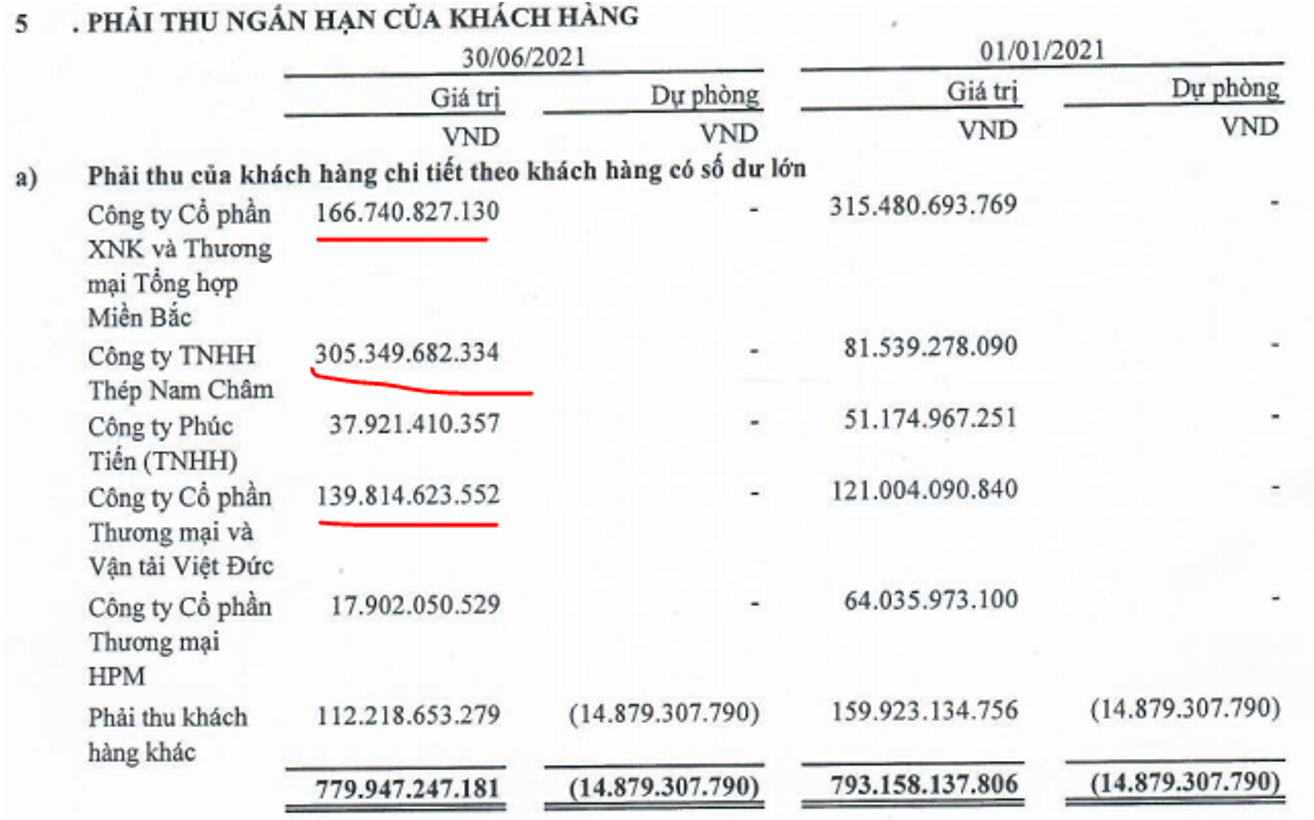

Trong cơ cấu tài sản của doanh nghiệp tại quý 2-2021 thì chiếm tỉ trọng lớn là các khoản phải thu, tồn kho và xây dựng dở dang. Về khoản phải thu, phần lớn đều là các khách hàng quen thuộc đã làm ăn từ các năm trước và nếu so với doanh thu thì tỉ lệ phải thu/ doanh thu mỗi quý là khá thấp với tỉ lệ khoảng 40%. Điều này cho thấy phải thu của VGS chỉ bẳng doanh thu khoảng hơn 1 tháng của công ty. (Hình 3)

Chúng tôi cho rằng mức phải thu này là hợp lý và cũng tương đương so với các công ty sản xuất thép trong ngành như NKG, HSG.

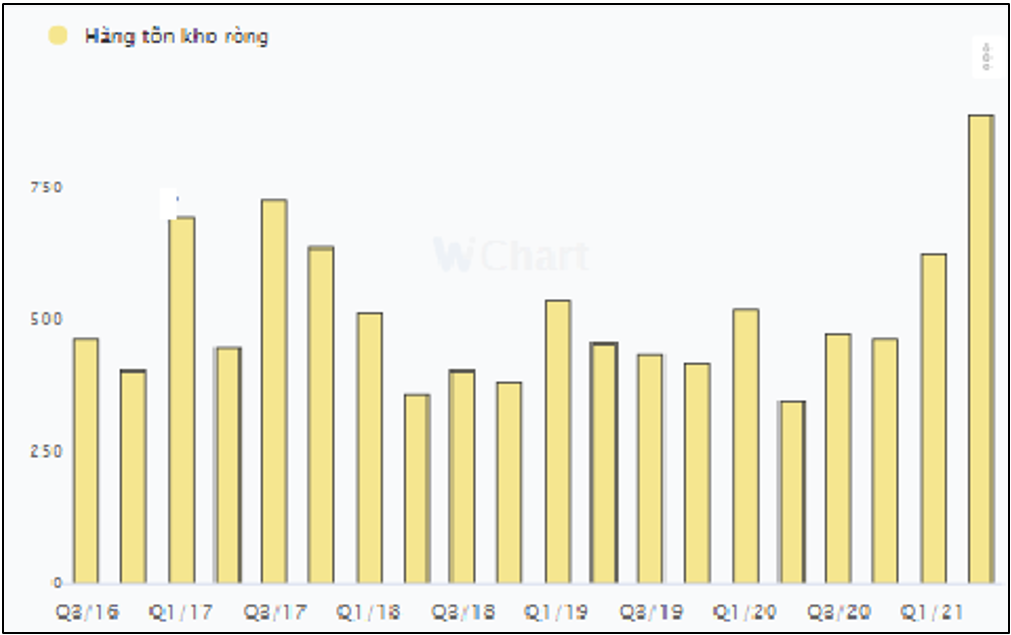

Về tồn kho của công ty, cuối quý 2/2021 tổng tồn kho của VGS là 887 tỷ đồng, chiếm 38.2% tổng tài sản công ty. Trong 2 quý đầu năm hàng tồn kho của VGS đã tăng lên đáng kể so với mức đầu năm là 463 tỷ đồng (Tăng 91%). (Hình 4)

Trong chi tiết hàng tồn kho thì một nửa là nguyên liệu đầu vào và một nửa là thành phẩm sẵn sàng để bán, và với lượng tồn kho tăng lên trong thị trường đang có giá thép cao cùng nhu cầu lớn sẽ tích cực cho kết quả kinh doanh của công ty trong 2 quý cuối năm.

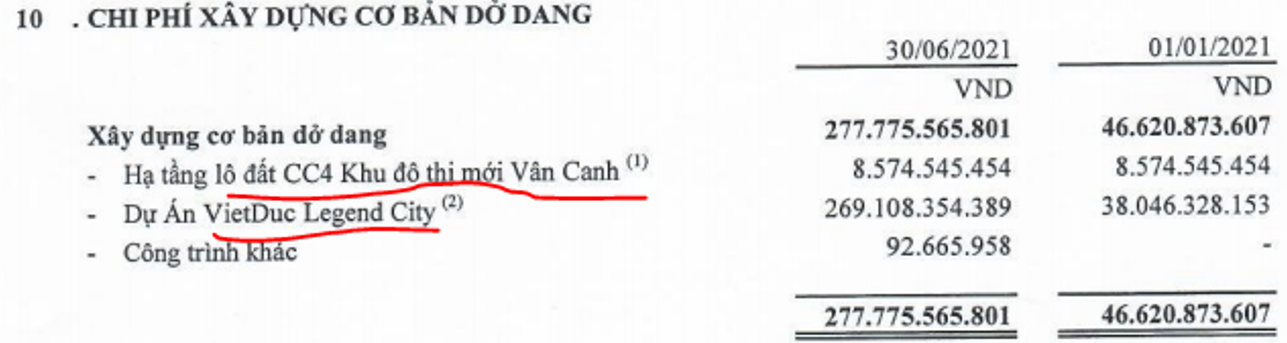

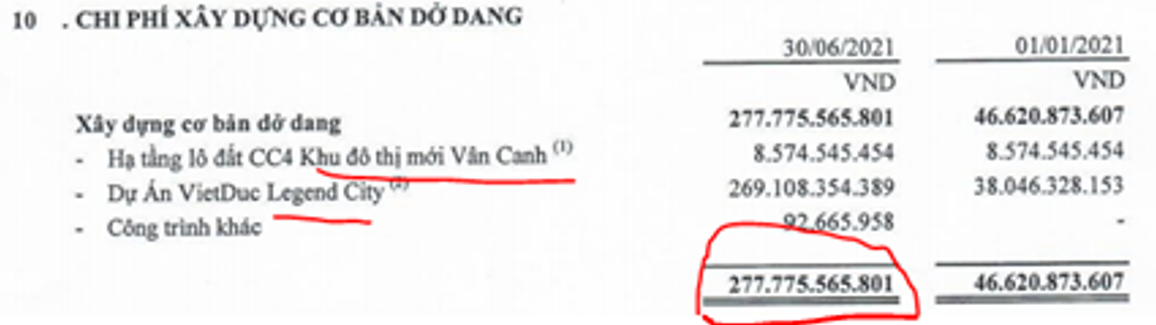

Tiếp theo khoản xây dựng dở dang của công ty là 278 tỷ, chiếm 12% tổng tài sản. Cụ thể đây là các dự án bất động sản mà công ty đang là chủ đầu tư và đang triển khai xây dựng. Đến khi hoàn thành có thể mang lại lợi nhuận cho công ty. Cụ thể như hình 5 dưới

Chi tiết thông tin từng dự án chúng tôi sẽ phân tích ở phía dưới bài viết khi đi sâu mảng bất động sản của công ty.

Về nợ vay của công ty, kết thúc quý 2 tổng nợ vay của VGS là 753 tỷ đồng, chiếm 32.5% tổng tài sản và 97% vốn chủ sở hữu. Đây là tỉ lệ khá cao do công ty sử dụng đòn bẩy vay nợ ngắn hạn để tích lũy hàng tồn kho tận dụng thị trường thép đang tích cực. Nó cũng tương tự như các nhà đầu tư sử dụng margin cao trong thị trường tích cực. Nếu đầu ra vẫn tích cực và tỉ lệ phải thu không tăng thì các khoản nợ ngắn hạn sẽ không quá đáng lo với VGS.

II. Kết quả kinh doanh và động lực tăng trưởng

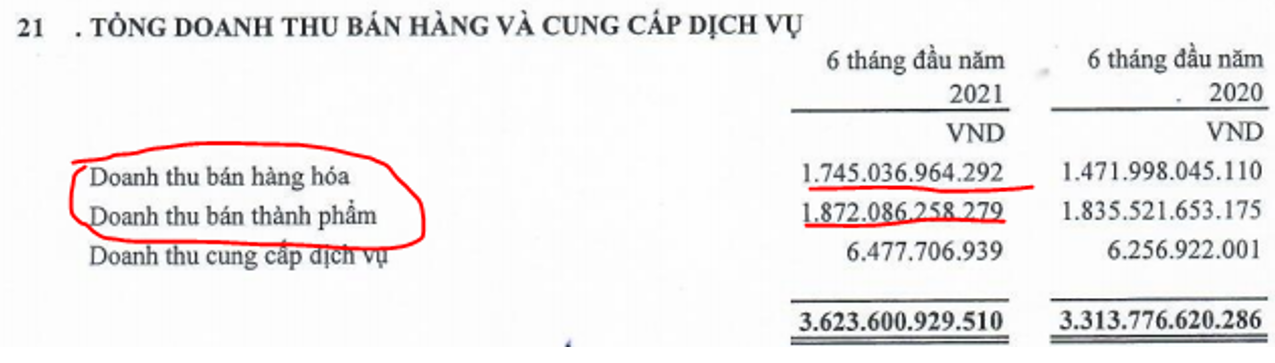

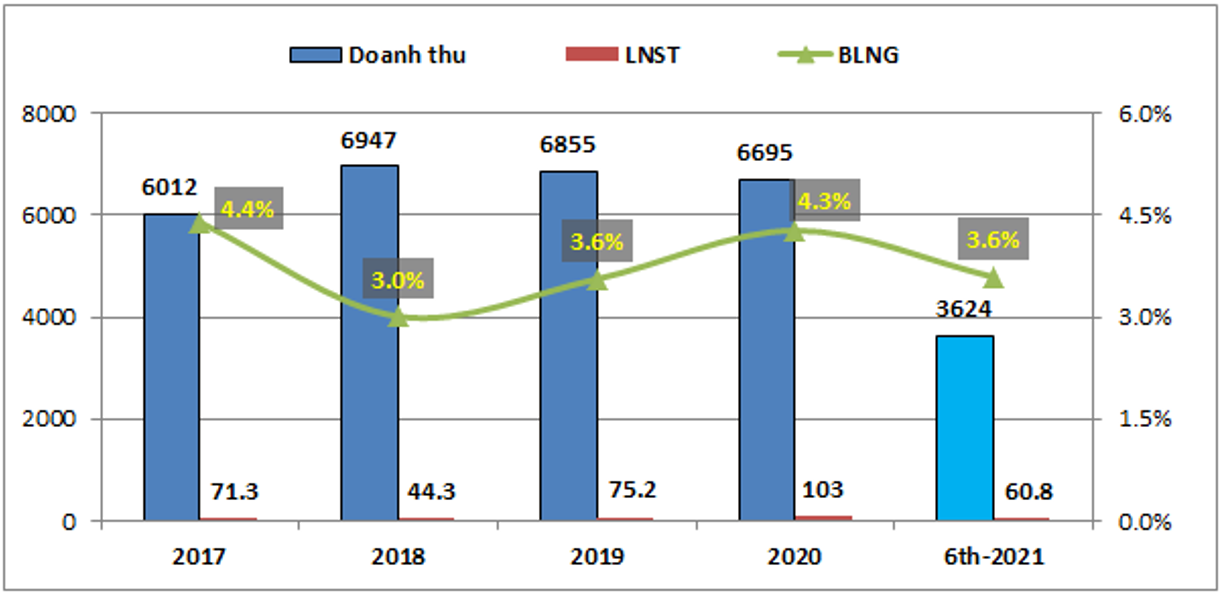

Như đã nói ở trên, trong cơ cấu doanh thu và lợi nhuận hiện tại của VGS được đóng góp gần như toàn bộ từ mảng sản xuất và kinh doanh thép (ống thép, inox, ….), ngoài ra cũng có đóng góp từ mảng cho thuê văn phòng và các năm tới là các dự án bất động sản. Kết thúc 6 tháng đầu năm 2021 VGS ghi nhận doanh thu 3,624 tỷ đồng, tăng 9.4% so với cùng kỳ, lợi nhuận sau thuế đạt 60.8 tỷ đồng, tăng 184% so với cùng kỳ. Lợi nhuận sau thuế tăng trưởng mạnh hơn so với doanh thu nhờ biên lợi nhuận gộp của công ty tăng tốt hơn (3.36% so với cùng kỳ 2020 là 2.88%). Do biên lợi nhuận gộp của VGS thấp nên dù doanh thu cao với 3,624 tỷ đồng nhưng lợi nhuận sau thuế của công ty chỉ đạt mức vài chục tỷ đồng (60.8 tỷ đồng) (Hình 6)

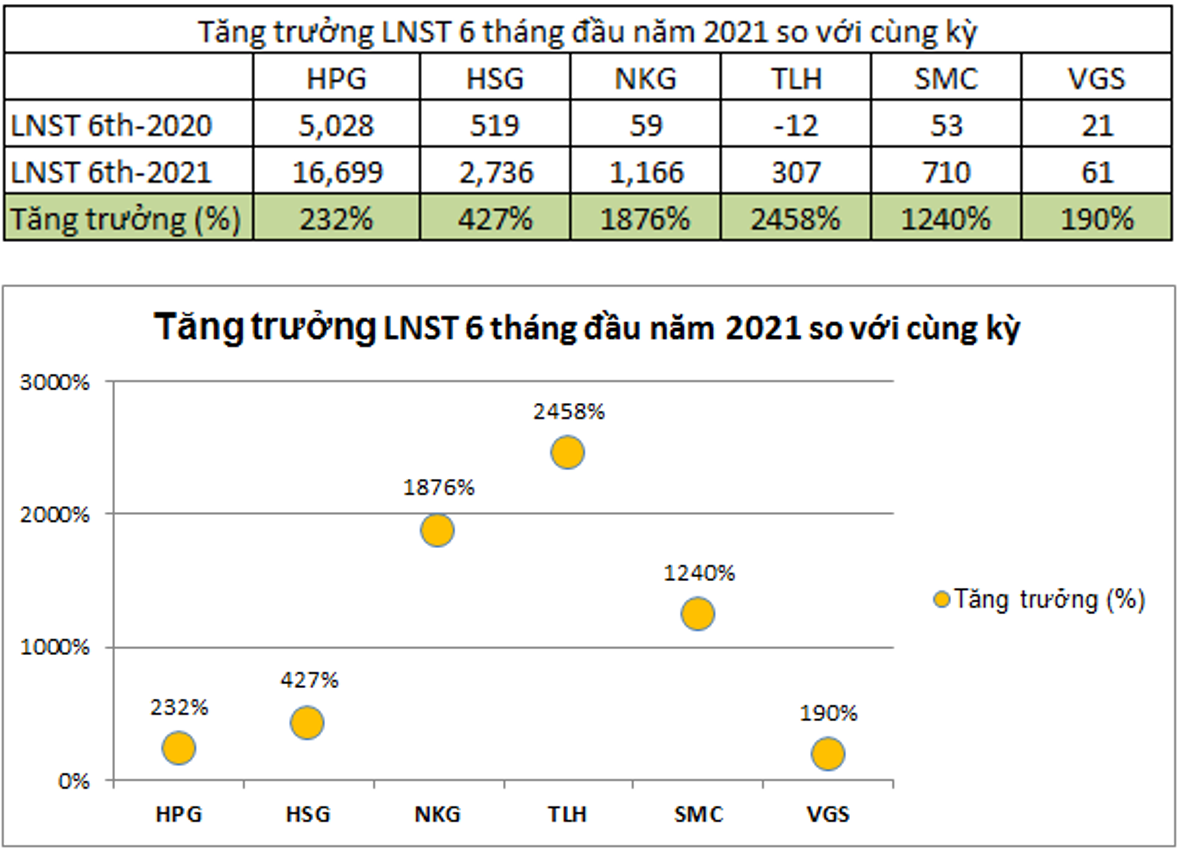

Như vậy sau 6 tháng VGS đã hoàn thành 55% kế hoạch doanh thu và 71.5% kế hoạch lợi nhuận sau thuế. Nếu so với kết quả 2020 đạt được thì 6 tháng đầu năm doanh thu và lợi nhuận sau thuế của VGS đã bằng tương ứng 54% và 59%. Đây là con số cho thấy sự tăng trưởng của doanh nghiệp trong nửa đầu năm 2021 nhờ vào vĩ mô ngành thép đang có nhiều thuận lợi. Tuy nhiên nếu so với các doanh nghiệp thép khác trong 6 tháng đầu năm thì kết quả mà VGS đạt được là không ấn tượng bằng. (Hình 7)

Trong 2 quý tới của năm 2021 và các năm tiếp theo tiềm năng tăng trưởng vẫn được kỳ vọng chính vào ngành thép và thêm mảng bất động sản.

1. Tiềm năng mảng thép

Trong cơ cấu các sản phẩm của mảng thép thì thép xây dựng chiếm tỉ trọng cao nhất với 39% sản lượng. Tiếp theo là đến các sản phẩm HRC, thép cán nguội, tôn mạ & SPM cùng với tỉ trọng 17%. Ống thép chỉ chiếm 10% trong tổng sản phẩm. Về thị trường tiêu thụ thì VGS chủ yếu bán tại thị trường nội địa với 84% còn chỉ có 16% là xuất khẩu. (Hình 8)

Hiện tại công suất nhà máy thép của VGS có thể đạt 1.3 triệu tấn/năm, tuy nhiên đây là mức còn khá thấp so với sản lượng bán ra của công ty (Khoảng 28 triệu tấn trong năm 2020), như vậy nhà máy mới chỉ đáp ứng khoảng 5% sản lượng cho đầu ra của công ty còn đa phần là công ty kinh doanh thép theo hình thức thương mại. Vì vậy biên lợi nhuận của VGS cũng thấp hơn so với các công ty có thể tự sản xuất với tỉ trọng lớn như hpg, nkg, hsg, smc, …

Trong quý 3, kinh tế bị ảnh hưởng nặng bởi dịch covid lần 4 với biến thể delta bùng phát khiến nhu cầu tiêu thụ các sản phẩm thép trong nước sẽ kém hơn so với các quý đầu năm 2021. VGS với sản phẩm chính là thép xây dựng cùng thị trường chính là trong nước sẽ chịu ảnh hưởng lớn hơn từ dịch và chúng tôi cho rằng kết quả kinh doanh quý 3 với VGS sẽ khó khăn hơn nhiều so với 2 quý đầu năm. Cụ thể lợi nhuận có thể chỉ đi ngang so với cùng kỳ 2020, tức khoảng 22 tỷ đồng lợi nhuận sau thuế.

Trong quý 4 và năm 2022 kỳ vọng đầu tư công cùng nhu cầu tái thiết phục hồi từ dịch sẽ thúc đẩy ngành thép trong nước tiếp tục duy trì đà tăng trưởng. Tuy nhiên với nền kết quả kinh doanh quý 4-2020 và 2 quý đầu 2021 ấn tượng thì để mảng thép của VGS tăng trưởng mạnh trong quý 4 2021 và 2022 là điều rất khó khăn. Chúng tôi cho rằng kết quả kinh doanh sẽ chỉ tăng trưởng ở mức 5-10% về lợi nhuận.

2. Tiềm năng mảng BĐS

Hiện tại công ty vẫn đang có các dự án BĐS cho thuê và BĐS để bán đang xây dựng và triển khai thi công.

- BĐS cho thuê: Hiện tại công ty đang quản lý tòa nhà văn phòng cho thuê và trung tâm thương mại tại Quang Minh, Mê Linh, Hà Nội với tổng diện tích 12,800 m² bao gồm7 tầng nổi và 1 tầng hầm (Đã hoàn thành và cho thuê từ 2019 với tỉ lệ lấp đầy 100%)

- Dự án Việt Đức Legend City: Đây là dự án do VGS làm chủ đầu tư với tổng diện tích 62ha tại huyện Bình Xuyên, tỉnh Vĩnh Phúc (Hình 9). Trong đó giai đoạn 1 được triển khai với 25ha với các sản phẩm là tổ hợp khu biệt thự, shophouse, liền kề, trung tâm thương mại, …

Về tình trạng dự án: hiện dự án đang hoàn tất giải phóng mặt bằng nốt phần còn lại của giai đoạn I (trên 90%). Đang triển khai thi công làm hạ tầng đối với phần đất đã được UBND tỉnh giao. Trong năm 2020 đã được giao 10ha và năm 2021 sẽ xin giao đất lần 2 của giai đoạn I sau khi hoàn thành giải phóng mặt bằng. Dự án dự kiến sẽ bắt đầu mở bán trong năm 2021 và có thể hoàn thành giai đoạn I vào cuối 2023. Hiện tại kết thúc quý 2 trên báo cáo tài chính khoản mục xây dựng dở dang của dự án đã tăng lên 269 tỷ đồng so với mức 38 tỷ đồng cho thấy công ty đã bắt đầu giải ngân mạnh vào dự án. (Hình 10)

Như vậy từ 2023 dự án có thể đóng góp vào kết quả kinh doanh cho công ty và giai đoạn I của dự án có thể đóng góp trên 1,000 tỷ đồng doanh thu và trên 500 tỷ lợi nhuận gộp. Giai đoạn II sẽ triển khai tiếp theo sau đó.

- Dự án lô CC4 khu đô thị mới Vân Canh: Đây là dự án có diện tích 4,248 m² nằm tại khu đô thị Vân Canh, huyện Hoài Đức, Hà Nội. Dự án được phép xây dựng với mật độ 40%, tối đa 5 tầng. Hiện tại thông tin từ dự án không có nhiều và vẫn đang ở tình trạng chuẩn bị đầu tư nên cũng chưa kỳ vọng sớm được. Trên báo cáo tài chính khoản mục tài sản dở dang của dự án vẫn không có sự thay đổi (8.5 tỷ đồng) chứng tỏ công ty chưa thực hiện thêm các hoạt động tại dự án này:

Chúng tôi sẽ tiếp tục cập nhật khi dự án được triển khai tiếp.

III. Tổng kết

Như vậy với những phân tích phía trên chúng ta có thể thấy trong ngắn hạn với VGS vẫn kỳ vọng chính ở mảng thép còn mảng bất động sản phải 2023 mới bắt đầu đóng góp được cho công ty. Tất nhiên trong đầu tư đó là sự kỳ vọng và chúng tôi cũng sẽ định giá cả mảng BĐS kỳ vọng một phần vào hiện tại để thấy giá trị đúng của VGS. Tổng quan lại chúng ta thấy mảng thép của công ty đang tốt lên cùng vĩ mô ngành ủng hộ. Chúng tôi cho rằng cả năm 2021 công ty có thể đạt 110-120 tỷ LNST và 2022 cũng sẽ duy trì được mức này nhờ kỳ vọng Trung Quốc vẫn tiếp tục xu hướng giảm sản lượng sản xuất thép để hạn chế ô nhiễm và nhu cầu đầu tư công. Mảng BĐS thì như trên chúng tôi đã nói khoảng 2023 mảng này sẽ đóng góp cho doanh thu và lợi nhuận của công ty về bán dự án, còn hiện tại doanh thu chỉ đến từ việc cho thuê văn phòng, trung tâm thương mại.

Về định giá, hiện tại VGS đang giao dịch vùng giá 3x tương ứng vốn hóa thị trường khoảng hơn 1,300 tỷ đồng. Chúng tôi bóc tách định giá với 2 mảng thép và BĐS và vốn hóa hợp lý với mảng thép là khoảng 600-700 tỷ đồng, còn vốn hóa phù hợp với mảng BĐS là khoảng 400-500 tỷ đồng. Như vậy tổng vốn hóa hợp lý với VGS là khoảng 1,000-1,200 tỷ đồng tương ứng mức giá 24-28K/cp. Giá hiện tại với VGS trong ngắn hạn chúng tôi cho rằng đang cao hơn định giá.

———-Team LTBNM tổng hợp và phân tích ————-