Gần đây chúng tôi cũng nhận được rất nhiều câu hỏi liên quan đến thị trường chung trong thời gian tới ví dụ như: trong thời gian tới nếu tăng trưởng GDP âm và các công ty trên sàn đa phần sẽ có kết quả kinh doanh kém do dịch bệnh thì thị trường sẽ ra sao? Hay khi dịch được ổn định thì dòng tiền ngắn hạn có rút ra khỏi thị trường để tìm đến các ngành khác làm thị trường giảm không? Bơm tiền mãi thì lạm phát có nâng lãi suất trở lại trong năm 2021 hay không? Vâng và rất nhiều câu hỏi khác đại loại thế về thị trường sắp tới sẽ như thế nào.

Thực tế thị trường trong quý 3 (Hình 1) cũng dao động rất khó đoán và thậm chí chỉ số Vnindex hiện tại đang thấp hơn so với cuối quý 2. Điều này cũng cho thấy phần nào sự khó khăn của các nhà đầu tư trong giai đoạn này, nhất là với những nhà đầu tư mới vào thị trường (F0) chưa có nhiều kinh nghiệm và tâm lý chưa vững vàng trước những khó khăn. Trong bài viết này chúng tôi sẽ viết thị trường hiện tại cũng như vĩ mô sắp tới khả năng lớn sẽ xảy ra để quý nhà đầu tư có thể tham khảo cũng như định hình cho mình được lối đi tránh thua lỗ trong đầu tư.

I. Vĩ mô hiện tại và xu hướng sắp tới của thị trường

Trong vĩ mô có rất nhiều chỉ số ảnh hưởng đến thị trường tuy nhiên để viết ra là rất dài và không cần thiết, hiện các công ty chứng khoán lớn đều có báo cáo vĩ mô từng tháng hoặc từng quý viết khá chi tiết nên quý nhà đầu tư có thể tham khảo trên đó. Trong bài viết này chúng tôi chỉ nêu các chỉ số vĩ mô mà chúng tôi cho rằng đang tác động đến thị trường hiện tại và cần chú ý để có thể tìm ra các cơ hội trên thị trường.

1. Chỉ số giá tiêu dùng CPI và lạm phát

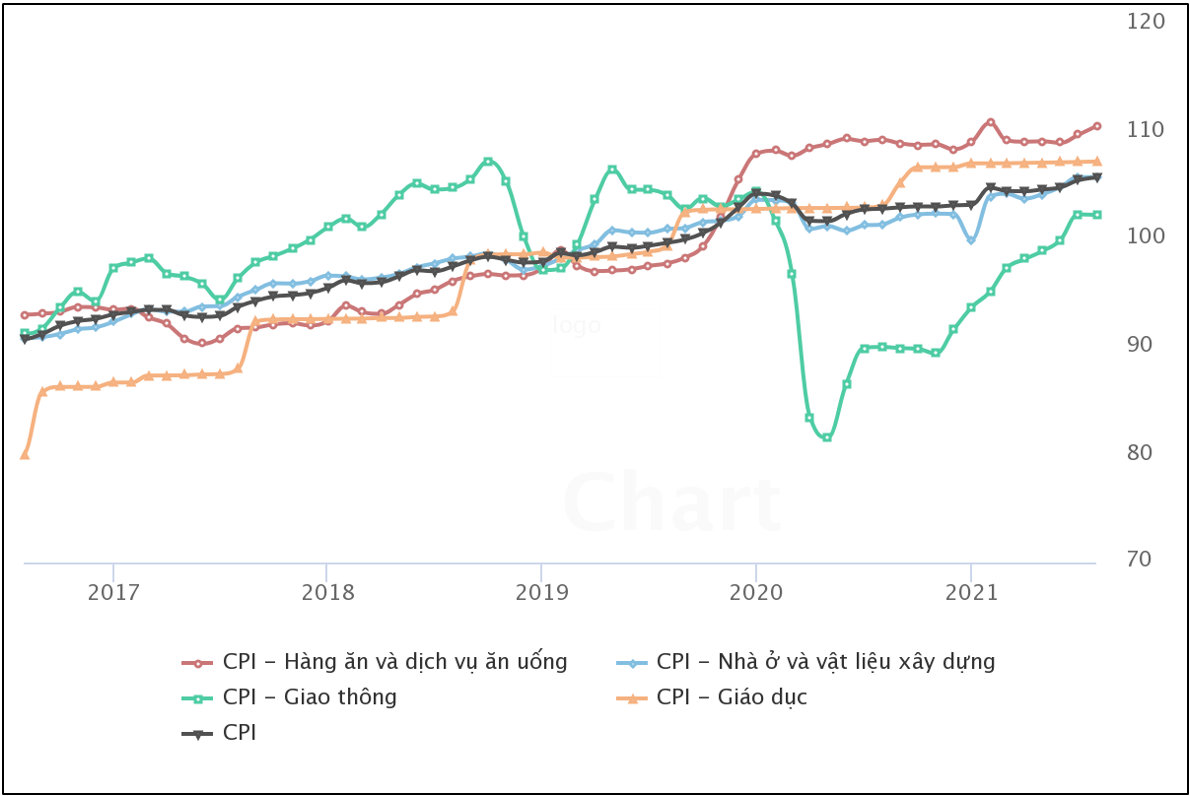

CPI là chỉ số giá tiêu dùng và vẫn là chỉ số được dùng để đo lường lạm phát và từ đó được cho rằng sẽ ảnh hưởng lên lãi suất ngân hàng cũng như thị trường chứng khoán. Hình 2 dưới đây là chỉ số CPI và các thành phần chính tác động lên CPI cho đến tháng 8 mà chúng tôi cập nhật:

Nguồn: Wichart

Trong tháng 8 chỉ số CPI là 105.79 điểm, tăng nhẹ so với tháng 7 (0.26 điểm), nếu so với đầu năm 2021 chỉ số CPI đã tăng 2.58 điểm tương đương 2.5%. Nhìn hình ảnh trên chúng ta có thể dễ dàng thấy từ đầu năm 2021 chỉ số làm ảnh hưởng đến CPI (màu đen) tăng lên là do giá xăng dầu phục hồi mạnh trở lại sau năm 2020 giảm rất nhiều (đường màu xanh). Ngoài ra có cả đóng góp của mảng nhà ở và vật liệu xây dựng (giá thép, xi măng… tăng mạnh)

Trong các tháng còn lại của năm 2021 chúng tôi cho rằng chỉ số CPI sẽ không tăng mạnh như các nhà đầu tư lo ngại với 1 số lý do sau:

- CPI hàng ăn, dịch vụ trong các tháng quý 3 có xu hướng tăng nhẹ nhưng chỉ là nhất thời do nhu cầu tích trữ hàng hóa tăng mạnh khi có dịch nhưng ngược lại nguồn cung lại không tăng được tại các nơi vì đứt gãy chuỗi cung ứng, trong một thời gian khi chuỗi cung ững được nối lại thì giá cả sẽ trở lại ổn định. đóng góp tỉ trọng lớn mảng hàng ăn, dịch vụ đến từ giá thịt lợn. Giá thịt lợn có xu hướng giảm dần từ 2020 đến nay và khó có khả năng tăng mạnh trở lại như cuối 2019 đầu 2020.

- Giá vật liệu xây dựng đang có xu hướng đi ngang sau quãng thời gian tăng giá mạnh từ đầu năm tới nay. Đầu năm các vật liệu cơ bản như sắt thép, kim loại, xi măng đều có mức tăng mạnh

- Giá xăng dầu cũng có xu hướng chững lại và khó tăng mạnh nữa sau khi đã phục hồi mạnh 1 năm nay.

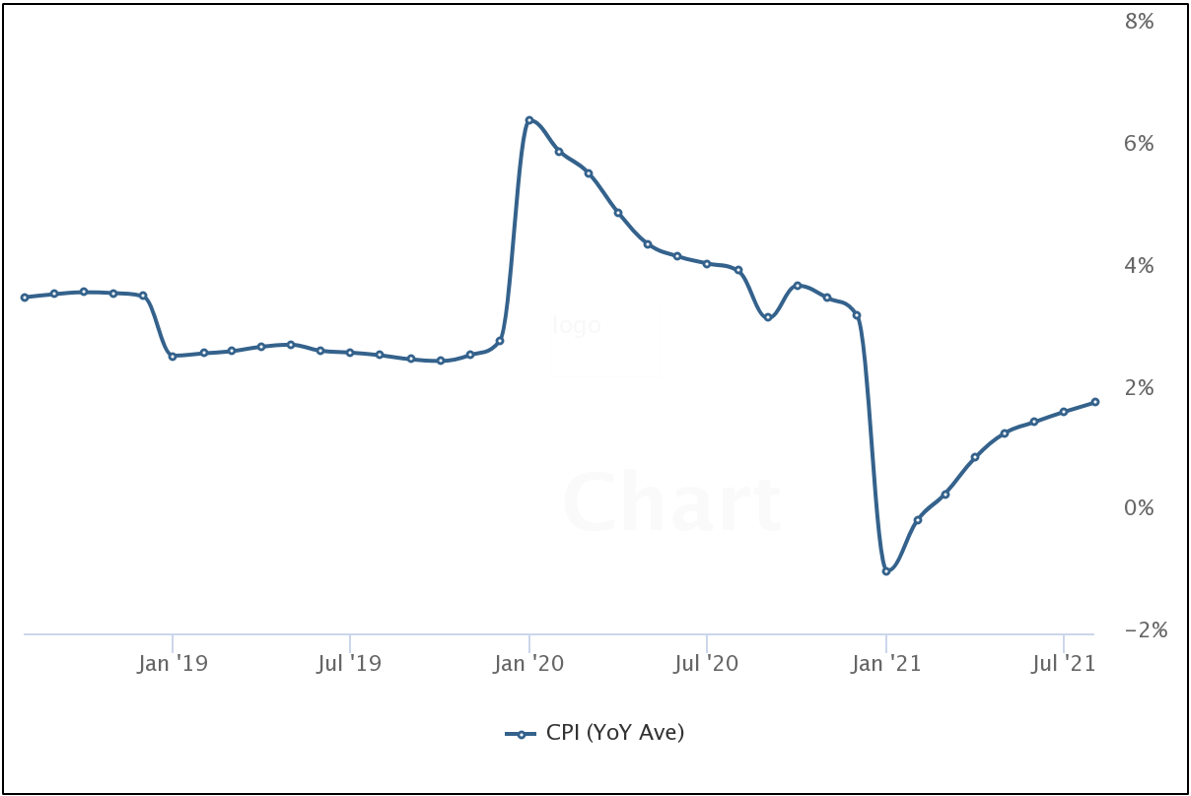

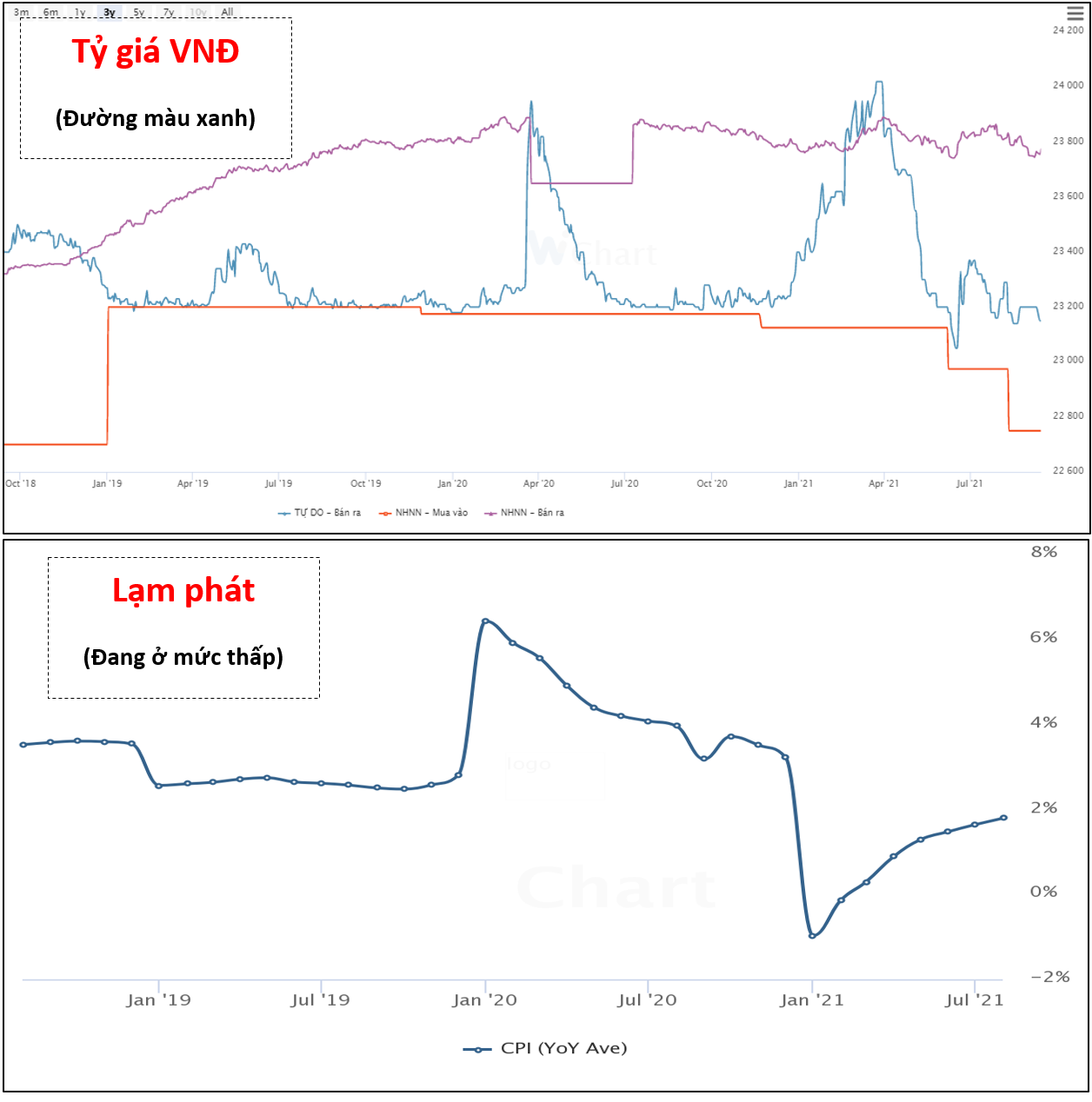

Về lạm phát, hiện tại lạm phát của việt nam vẫn đang ở mức thấp so với chỉ tiêu của nhà nước đề ra (4% năm 2021). Kết thúc tháng 8 lạm phát trung bình từ đầu năm là 1.79% cụ thể như ảnh 3 dưới đây

Từ đầu năm chỉ số lạm phát có xu hướng tăng đều từ mức âm vào tháng 1. Đây cũng là điều từng khiến nhiều nhà đầu tư lo lắng cho rằng lạm phát đang tăng sẽ khiến các ngân hàng sớm phải tăng lãi suất trở lại. Tuy nhiên theo quan điểm của chúng tôi điều đó sẽ không diễn ra ít nhất hết năm 2021. Lạm phát chỉ nhạy với lãi suất khi mà thanh khoản thị trường ngân hàng cạn kiệt. hiện tại thị trường vẫn đang trong tình trạng dư cung nên chuyện tăng lãi suất là điều sẽ chưa xảy ra do ngân hàng chưa có nhu cầu tăng huy động vốn thì chả có lý do gì họ phải đẩy lãi suất huy động lên. Cụ thể:

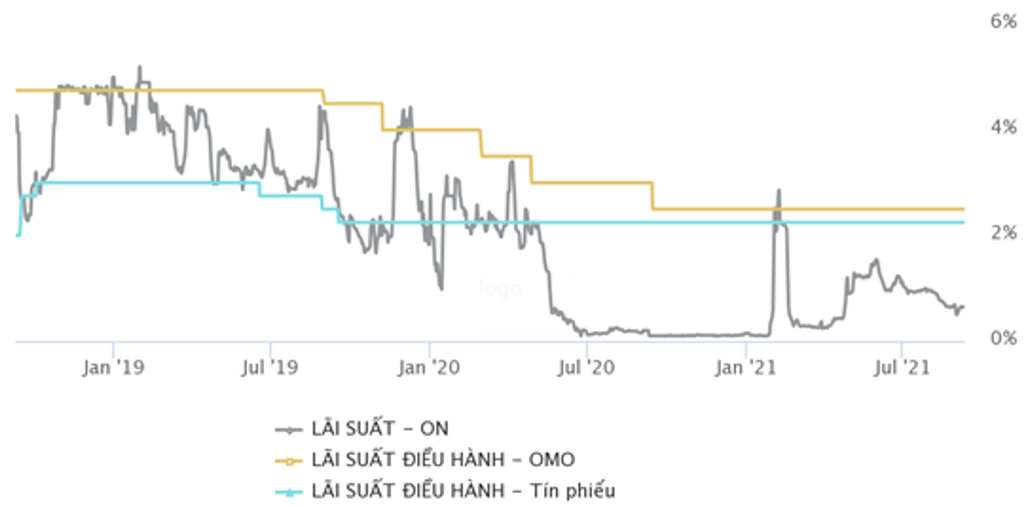

- Lãi suất liên ngân hàng hiện nay vẫn duy trì ở mức thấp và không xảy ra tình trạng cạn thanh khoản hình 4:

Hiện mức lãi suất qua đêm liên ngân hàng (Over night) vẫn còn đang nằm dưới cả lãi suất tín phiếu và lãi suất OMO nên không có tình trạng cạn thanh khoản hay nhu cầu huy động vốn lớn từ ngân hàng

- Tại báo cáo tài chính quý 2 của các ngân hàng lớn đều có đặc điểm chung là số tiền mà ngân hàng gửi tại ngân hàng nhà nước đều lớn hơn so với số tiền phải gửi theo tỉ lệ dự trữ bắt buộc, tức tỉ lệ dự trữ tùy ý đang cao hơn so với tỉ lệ dự trữ bắt buộc cho thấy các ngân hàng cũng đang chưa mặn mà cho vay ra thị trường tối đa khả năng nên nhu cầu tăng lãi suất huy động là không cần thiết trong ngắn hạn.

- Dịch bệnh đang diễn biến khó lường và ảnh hưởng nhiều đến nền kinh tế nhất là khu vực phía nam nên nhà nước cần đưa các biện pháp hỗ trợ để phục hồi kinh tế chứ k thể tăng lãi suất trở lại được.

2. GDP và tăng trưởng GDP

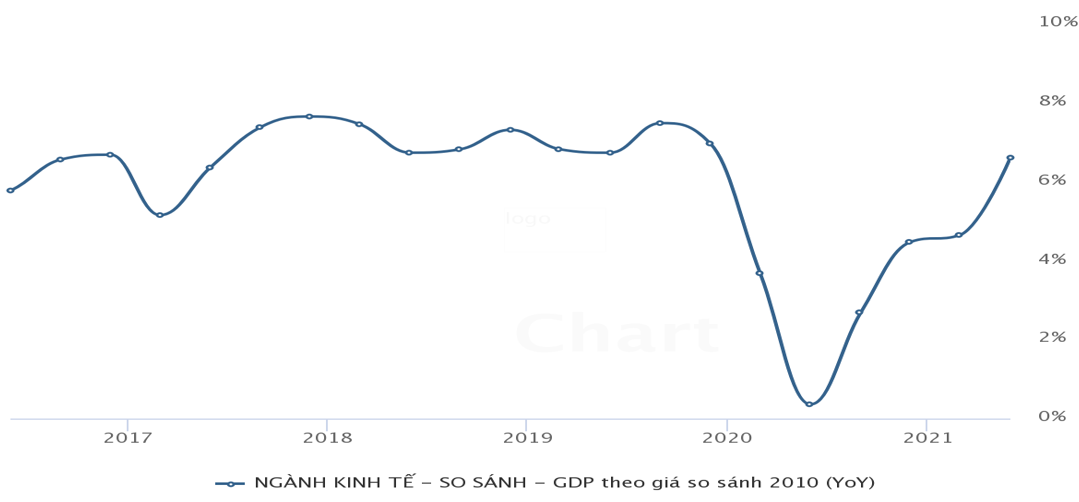

Đây vẫn được coi là chỉ số quan trọng nhất khi đánh giá vĩ mô nền kinh tế Việt Nam trong các năm qua. Hàng năm chúng ta vẫn đạt chỉ tiêu tăng trưởng GDP ở mức trên 6-7%. Sau năm 2020 ảnh hưởng nặng bởi covid thì từ cuối 2020 đến 2 quý đầu năm 2021 GDP đã tăng trưởng trở lại khá tốt như hình 5 dưới:

Cụ thể trong quý 2 GDP tăng trưởng 6.61% so với cùng kỳ. Tuy nhiên trong quý 3 mọi chuyện trở lên khó khăn hơn rất nhiều khi mà nền kinh tế ảnh hưởng rất lớn bởi đợt dịch bùng phát tại HCM và các tỉnh phía nam. Như vậy tăng trưởng GDP quý 3 khả năng cao sẽ gặp khó khăn rất nhiều so với 2 quý đầu năm. Cụ thể để đi dự phóng GDP quý 3 chúng tôi sẽ đi phân tích 3 chỉ số ảnh hưởng lớn nhất đến GDP là IIP, PMI (Ngành công nghiệp) và chỉ số bán lẻ (ngành dịch vụ).

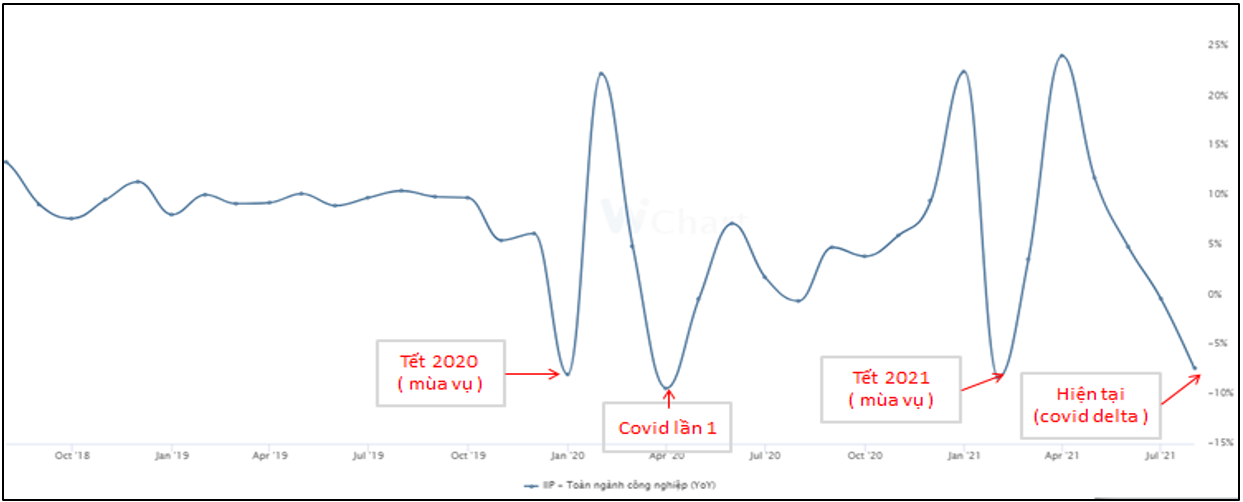

- Chỉ số sản xuất công nghiệp IIP: Đây là chỉ số so sánh sản xuất công nghiệp so với cùng kỳ năm trước. Hiện tại quý 3 chúng ta đã có số liệu của 2 tháng là tháng 7 và tháng 8. Theo đó tháng 7 chỉ số IIP ghi nhận tăng trưởng -0.35% và tháng 8 con số này là -7.39%. cụ thể như ảnh 6 dưới đây:

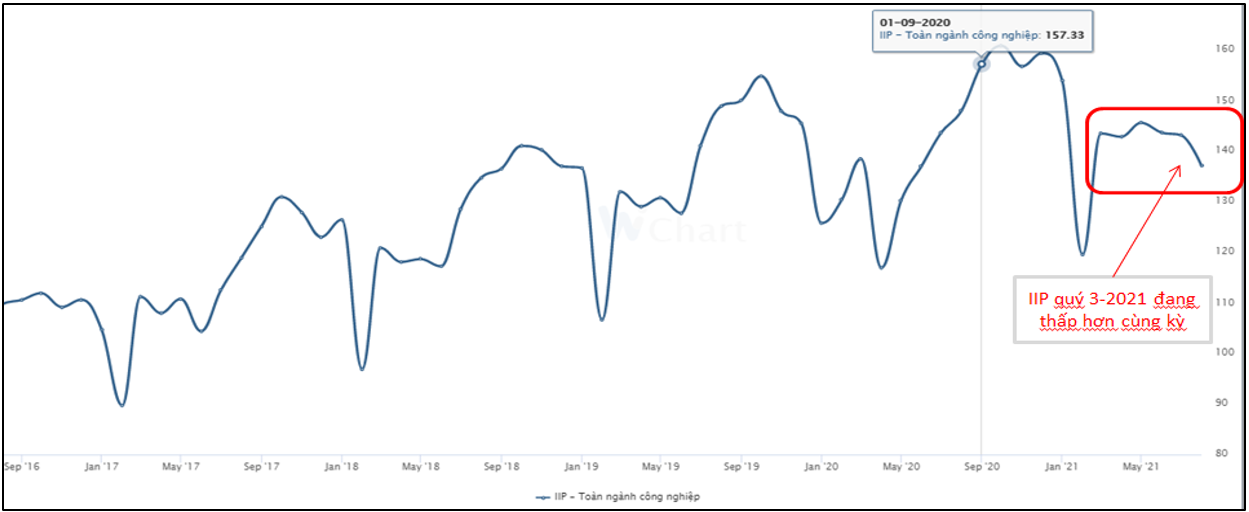

Như vậy chỉ còn tháng 9 để chúng ta dự phóng cho quý 3 và nếu nhìn vào chỉ số IIP Index thì chúng ta sẽ thấy tháng 9-2020 IIP index ở mức cao hơn so với tháng 7 và tháng 8. Như vậy để tháng 9 chỉ số IIP tăng trưởng dương sẽ là rất khó khăn và với tình hình dịch hiện tại khi HCM xin gia hạn hết tháng 9 để ổn định dịch thi ngành công nghiệp sẽ chưa thể trở lại trong tháng 9 được. Sớm nhất cũng phải từ tháng 10 và theo quan điểm của chúng tôi IIP tháng 9 sẽ tiếp tục tăng trưởng âm. (Hình 7)

Như vậy cả quý 3 IIP sẽ ghi nhận mức tăng trưởng âm và quý 4 cũng là quý sẽ rất thách thức đối với nền kinh tế Việt Nam nếu không sớm đưa ra các biện pháp hỗ trợ để nền kinh tế sớm trở lại.

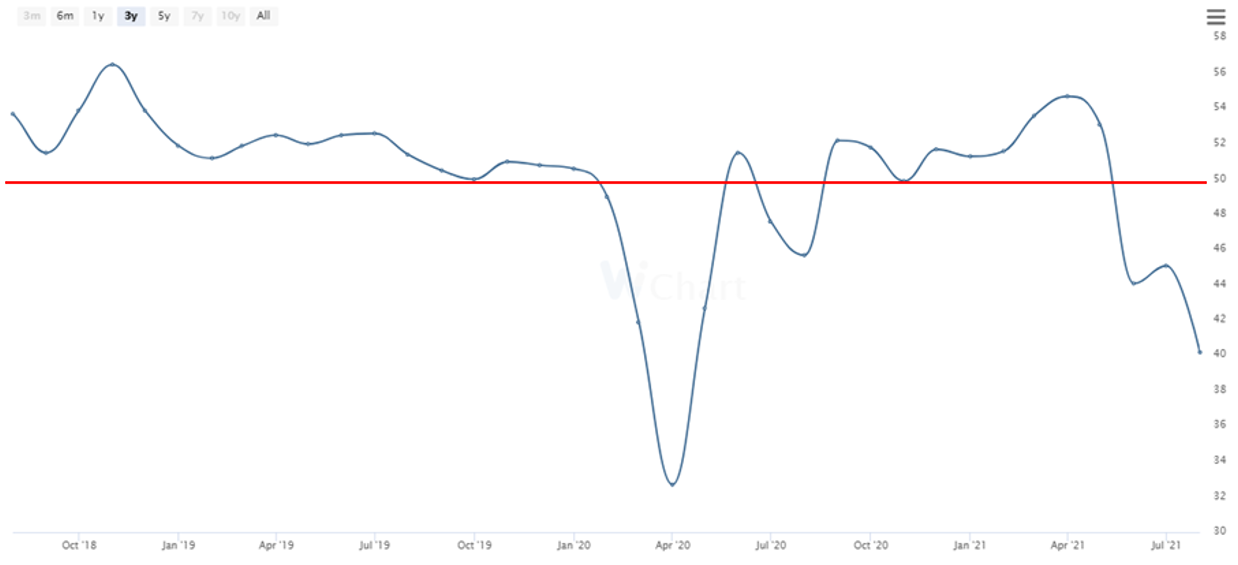

- Chỉ số PMI: Đây là chỉ số vẫn được dùng để đo lường sức khỏe nền kinh tế, đặc biệt trong lĩnh vực sản xuất. 3 tháng gần nhất tức từ tháng 6-2021 chỉ số PMI đã xuống dưới mức 50. Và tháng 8 đang ở mức thấp nhất từ đầu năm đến nay với 40.2 điểm. Do những biện pháp giãn cách xã hội và hạn chế đi lại dẫn đến đóng cửa tạm thời một số doanh nghiệp khiến sản lượng, số lượng đơn đặt hàng mới, hoạt động mua hàng và việc làm đều giảm mạnh và nhất là trong tháng 8. (Hình 8)

Như vậy có thể thấy xu hướng thu hẹp sản xuất vẫn diến ra do tình trạng covid đang diễn biến phức tạp tại tp HCM. Trong tháng 9 hoạt động giãn cách vẫn tiếp tục diễn ra tại các tỉnh phía nam sẽ ảnh hưởng tiêu cực tới hoạt động sản xuất công nghiệp tại các tỉnh này và chúng tôi cho rằng chỉ số PMI trong tháng 9 sẽ tiếp tục ở mức dưới 50 điểm.

Chỉ khi nào dịch bệnh được kiểm soát để hết giãn cách hoặc chính phủ có các chính sách hỗ trợ các doanh nghiệp để hoạt động và phát triển trở lại mới có thể đẩy chỉ số PMI lên trên 50 trở lại. Chúng tôi kỳ vọng quý 4 nền kinh tế sẽ lấy lại được đà tăng trưởng.

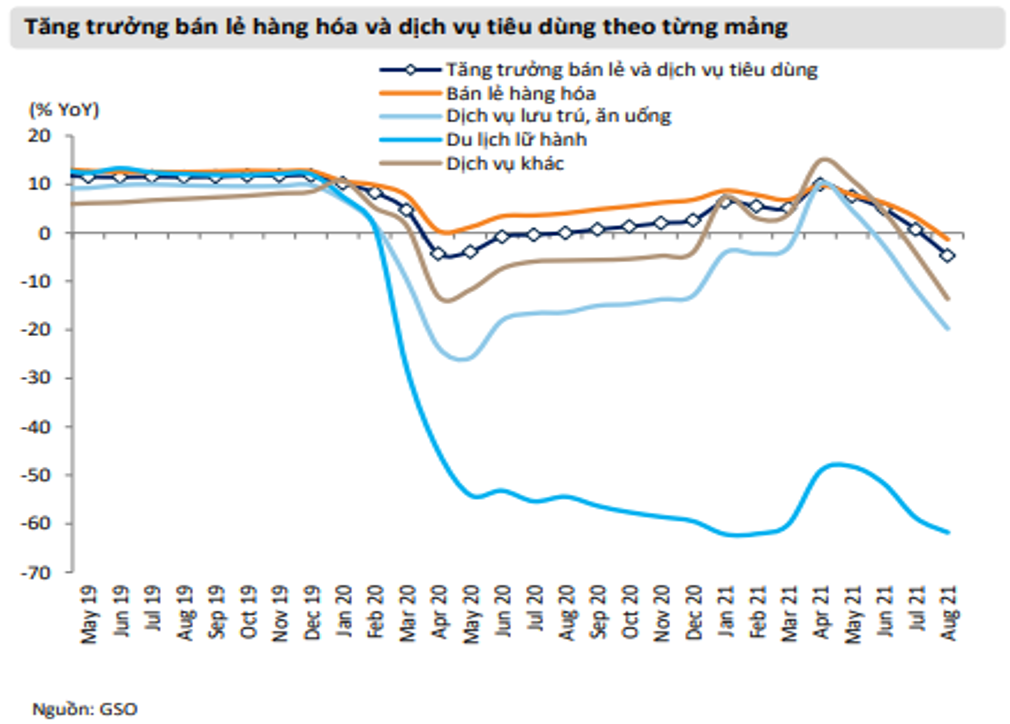

- Chỉ số bán lẻ hàng hóa và dịch vụ: Đây là mảng đang cho thấy sự ảnh hưởng nặng nề từ đại dịch, tháng 8-2021 tăng trưởng bán lẻ đã về con số âm giống như tháng 4-2020. Với việc du lịch vẫn gần như đóng băng, giãn cách và hạn chế buôn bán, tụ tập đông người đã làm ảnh hưởng rất lớn đến ngành bán lẻ. Chúng tôi cho rằng ngành bán lẻ sẽ thực sự trở lại khi chính phủ tiến hành tiêm vắc xin đủ 2 mũi cho người dân và mở cửa nền kinh tế như các nước châu âu và Mỹ. Dự kiến điều này có thể hoàn thành trong đầu năm 2022. (Hình 9)

Như vậy chúng ta thấy được 3 chỉ số ảnh hưởng lớn nhất đến GDP trong quý 3 đều đang có xu hướng giảm nhiều, thậm chí âm. Điều này sẽ khiến tổng thể GDP trong quý 3 sẽ giảm về mức gần 0 và thậm chí có thể có quý đầu tiên từ khi có dịch GDP tăng trưởng âm. Đây là điều khá bất ngờ và ngoài dự tính của chính phủ khi đặt kế hoạch đầu năm nay. Và để đưa nền kinh tế phục hồi trở lại thì bắt buộc chính phủ phải hành động bằng các biện pháp kích thích nền kinh tế. Vậy các biện pháp đó là gì chúng tôi sẽ trình bày trong phần dưới đây.

II. Các biện pháp hỗ trợ nền kinh tế

Công thức GDP ngoài cách tính theo phương pháp sản xuất là tổng các ngành công nghiệp + nông nghiệp + dịch vụ + thuế thì còn có thể tính theo công thức khác như phương pháp chi tiêu: GDP = C + I + G + X – M.

Trong đó:

- C là chi tiêu hộ gia đình chính là chỉ số bán lẻ hàng hóa và dịch vụ chúng tôi viết ở trên

- I là đầu tư toàn xã hội: FDI

- G là chi tiêu chính phủ (đầu tư công)

- X là xuất khẩu

- M là nhập khẩu

Như vậy muốn tăng trưởng GDP trở lại thì cần phải tăng C, I, G, X và giảm M. Cụ thể làm như thế nào thì chúng ta phải chờ các biện pháp mà chính phủ sẽ triển khai trong thời gian tới. Dưới đây là nhận định cá nhân của chúng tôi cho rằng khả năng lớn sẽ được nhà nước thực hiện trong thời gian tới:

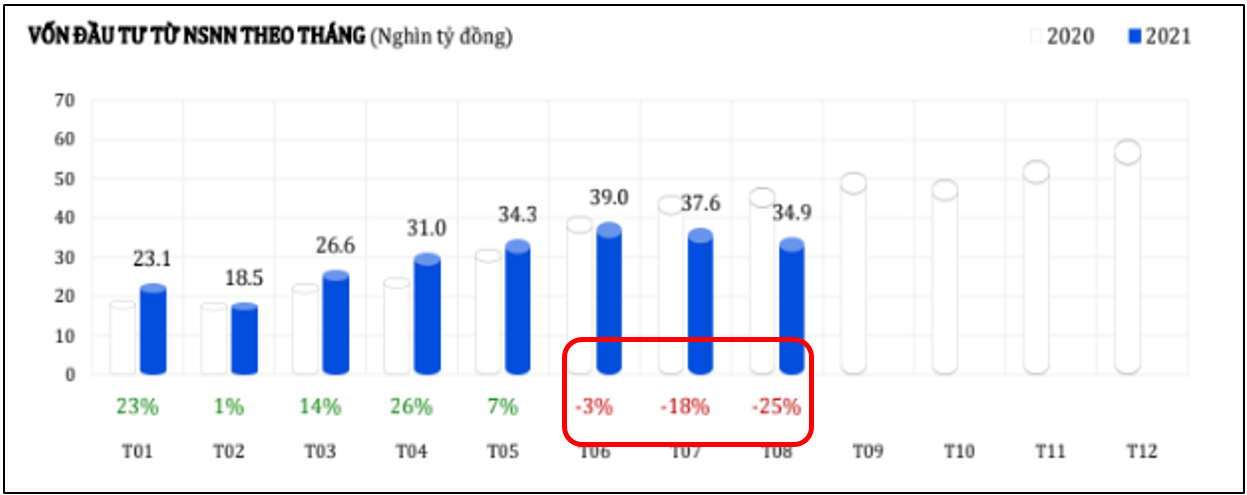

1. Đẩy mạnh và giải ngân vốn đầu tư công mạnh mẽ nhất

Đây là ngành đã được đẩy mạnh trong các gói kích thích nền kinh tế từ năm 2020 và vẫn được yêu cầu đẩy mạnh trong năm 2021. Tuy nhiên từ đầu năm đến giờ vốn đầu tư công được giải ngân rất chậm. Nhất là quý 3 khi các hoạt động sản xuất bị đình trệ do dịch bệnh (Hình 10)

Cụ thể trong 8 tháng đầu năm 2021 tổng vốn đầu tư công được giải ngân vào khoảng 245 nghìn tỷ đồng. Đạt khoảng 51.1% kế hoạch giải ngân năm 2021, và giảm khoảng 0.4% so với cùng kỳ 2020. Trong các tháng đầu năm tỉ lệ giải ngân vốn bị chậm trễ là do:

- Dịch bệnh buộc các địa phương phải giãn cách, nhất là các tỉnh có dịch như phía nam vào quý 3-2021. Đây là quý rất quan trọng và thường là quý tăng tốc mọi hoạt động sản xuất, kinh doanh theo chu kỳ thông thường hàng năm.

- Năm nay là năm đầu tiên của nhiệm kỳ lãnh đạo mới nên những tháng đầu năm chủ yếu là kiện toàn nhân sự chủ chốt và thực hiện các bước chuyển tiếp của giai đoạn trước nên hầu hết các dự án mới của giai đoạn 2021-2025 chưa thực hiện được và phải chờ quốc hội phê duyệt.

- Khó khăn trong giải phóng mặt bằng, văn bản quy phạm và sự thiếu quyết tâm trong thực hiện

Như vậy trong 4 tháng cuối năm mục tiêu giải ngân vốn là rất cao, lên đến hơn 200 nghìn tỷ. Tính ra mỗi tháng còn lại của năm 2021 cần được giải ngân trên 50 nghìn tỷ đồng cho đầu tư công. Và các khó khăn cũng dần qua đi như dịch bệnh đang được khống chế và cố gắng đưa nền kinh tế trở lại từ tháng 10 sẽ là động lực để đẩy mạnh đầu tư công giúp phát triển kinh tế, hạ tầng tại các địa phương.

Vậy thì với chứng khoán các ngành liên quan đến đầu tư công sẽ được chú ý trong quý 4 như nhựa đường, đá, xi măng, vật liệu xây dựng, sắt thép… Tuy nhiên ngoài yếu tố ngành hỗ trợ thì nhà đầu tư cần lựa chọn các doanh nghiệp có nền tảng tài chính tốt, chiếm tỉ trọng cao trong ngành và đặc biệt là định giá vẫn còn hấp dẫn.

2. Thực hiện các chính sách hỗ trợ doanh nghiệp

Nói gì thì nói các doanh nghiệp trong nước cũng như FDI vẫn là trái tim của nền kinh tế và trong lúc khó khăn nhất vì dịch bệnh cũng như đứt gãy chuỗi cung ứng thì rất cần các biện pháp hỗ trợ từ nhà nước như giãn nợ, hỗ trợ các gói vay vốn ưu đãi, giảm thuế, …

Với vĩ mô hiện tại cùng các chỉ số ảnh hưởng đến việc bơm tiền như lạm phát (vẫn ở mức thấp hơn chỉ tiêu khá nhiều), thanh khoản tốt, không chịu áp lực tăng lãi suất huy động, tỷ giá (VND đang mạnh) thì trong thời gian tới chúng tôi cho rằng chính phủ bơm tiền ra nền kinh tế là việc sớm muộn và gần như là bắt buộc phải thực hiện. (Hình 11)

Như vậy với việc tiếp tục bơm tiền để hỗ trợ nền kinh tế thì gần như lãi suất cho vay trong thời gian tới sẽ không tăng như nhiều người vẫn lo ngại. Lãi suất sẽ được duy trì ở mức thấp, thậm chí có thể giảm thêm chút để hỗ trợ nền kinh tế trong ngắn hạn phục hồi. Với việc lãi xuất cho vay duy trì ở mức thấp cùng thanh khoản dồi dào thì lãi suất huy động khả năng cũng sẽ tiếp tục được hạ chứ không thể tăng được. Điều quan trọng của nhà đầu tư là xem khi tiền được bơm ra nó sẽ chảy vào đâu và tìm kiếm cơ hội từ các doanh nghiệp hưởng lợi từ các chính sách hỗ trợ từ nhà nước.

Với những khó khăn trong quý 3 từ việc bị yêu cầu giảm lãi suất đầu ra từ các ngân hàng thì ngành ngân hàng đã bị điều chỉnh khá nhiều, chúng tôi cho rằng trong quý 4 sắp tới các ngân hàng sẽ giảm bớt yếu tố tiêu cực và có thể tăng trở lại được nhờ chính sách bơm tiền. Ngoài ra nhà đầu tư cũng nên chú ý các doanh nghiệp phục hồi được nhờ các chính sách hỗ trợ từ nhà nước.

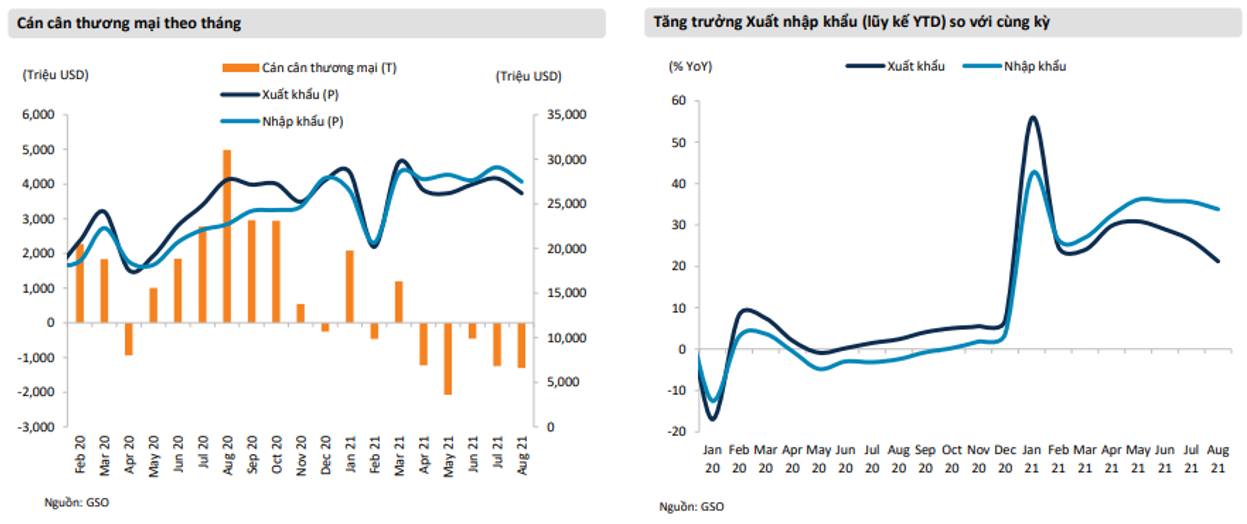

3. Đẩy mạnh xuất khẩu

Trong quý 3 ngành xuất khẩu chính là điểm sáng hiếm hoi trong bức tranh tổng thể của nền kinh tế. Cụ thể trong tháng 7 tổng giá trị xuất khẩu đạt 27.864 tỷ USD, tăng 12.03% so với cùng kỳ. Trong tháng 8 con số này là 27.3 tỷ USD, giảm nhẹ 1.71% so với cùng kỳ. Như vậy tổng quan 2 tháng trong quý 3 chúng ta đang tăng trưởng dương so với cùng kỳ dù trong nước hoạt động sản xuất gặp nhiều khó khăn. (Hình 12)

Tuy nhiên để đẩy mạnh GDP trở lại trong quý 4 thì các doanh nghiệp xuất khẩu cũng sẽ được chú trọng đẩy mạnh hơn nữa. Với chính phủ, việc hỗ trợ giảm chi phí cho các doanh nghiệp là các yếu tố cần thiết như giảm thuế, hỗ trợ các gói vay vốn ưu đãi, …

Trong quý 4 các doanh nghiệp xuất khẩu mạnh vẫn là các doanh nghiệp cần được nhà đầu tư chú ý như sắt thép, nông sản, sơ sợi, …

III. Tổng kết

Như vậy chúng tôi đã phân tích tình hình vĩ mô hiện tại và đưa ra nhận định cá nhân cho các chính sách cũng như các ngành nên chú ý trong quý tới để quý nhà đầu tư tìm được những cơ hội trong đó thay vì những nỗi sợ hãi nền kinh tế sẽ sụp đổ và chứng khoán sẽ giảm mạnh.

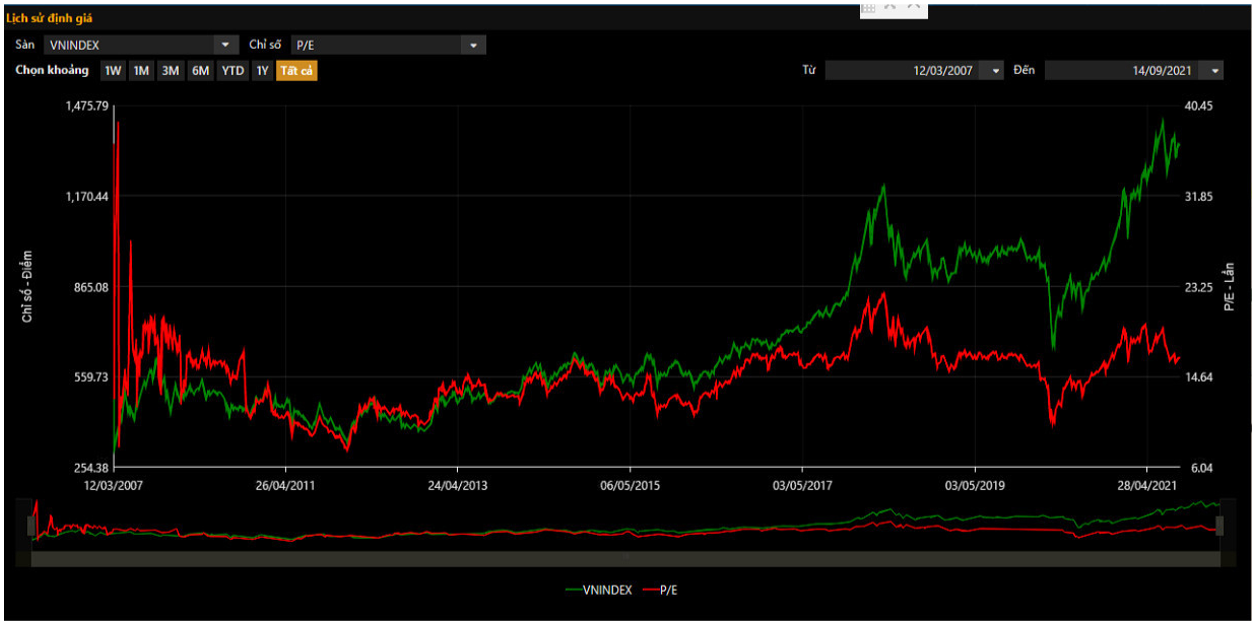

Tổng kết về thị trường chung thì quan điểm của chúng tôi cho rằng những khó khăn và kết quả kinh doanh kém trong quý 3 của các doanh nghiệp đang được chiết khấu vào giá rồi. Cụ thể hiện tại Vnindex đang giao dịch trong vùng PE khoảng 16.x tức thấp hơn mức trung bình 17. Trong 2 quý đầu năm chỉ số PE thường duy trì trung bình quanh mức 18.x. Điều đó đã cho thấy phần nào kết quả quý 3. Có thể thị trường vẫn sẽ vận động quanh vùng này để chờ những tín hiệu hỗ trợ nền kinh tế của chính phủ chứ việc giảm sâu về những mốc như 1200 hay thấp hơn là khó xảy ra.Nếu có thì đó cũng là cơ hội để tập trung mua vào các doanh nghiệp có khả năng đánh bại thị trường, đánh bại chi phí 3 tại chỗ như chúng tôi đã đề cập tại clip này.

———-Team LTBNM tổng hợp và phân tích ————-