Trong 1 năm vừa qua VIC là hiện tượng tăng giá mà gần như không nhà đầu tư nào trên thị trường có thể lường trước đước. Ngay kể cả chúng tôi trong bài viết gần nhất vào 2025 cũng chỉ có thể dự cổ phiếu sẽ tăng giá khoảng 50% nhờ động lực bán vốn nhưng thực tế đà tăng giá đã lớn hơn rất nhiều. Vậy có những điều gì khiến đà tăng lớn tới vậy? Chúng ta sẽ cùng nhìn lại cổ phiếu sau 1 năm gần đây để hiểu được đà tăng cũng như phần nào có thể biết được động lực cho đà tăng giai đoạn sau này dù biết rằng với VIC việc dự phóng là rất khó khăn.

I. KQKD và điểm nhấn trên bctc Q4

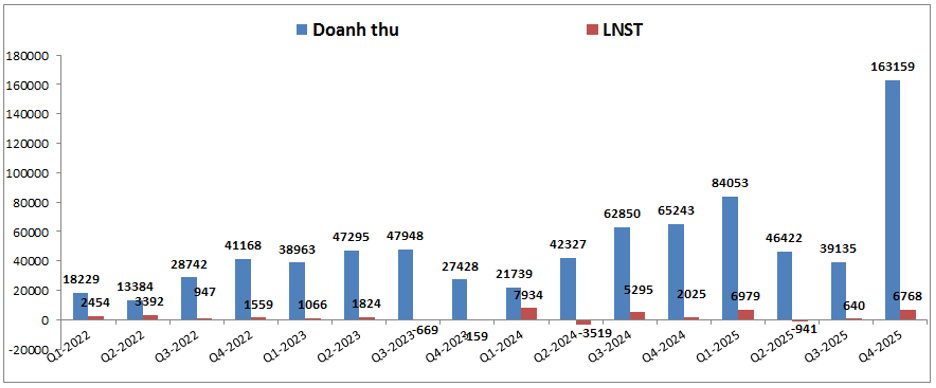

Trước tiên chúng ta cũng sẽ cập nhật nhanh KQKD của công ty để xem tình trạng kinh doanh ra sao, các chỉ số tài chính trên bctc đang như thế nào. Từ đó có thể phần nào biết được mục tiêu, động lực và kế hoạch của công ty trong các năm tới. Kết thúc Q4-2025 VIC ghi nhận KQKD tăng đột biến với doanh thu lên tới hơn 163k tỷ đồng, tăng tới 2.5 lần so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 6,768 tỷ đồng, tăng 3.34 lần yoy. (Hình 1)

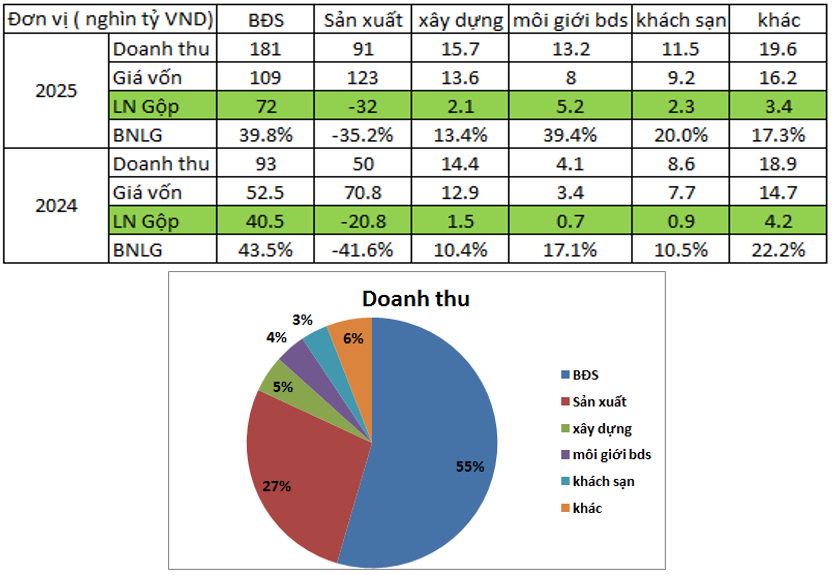

Động lực tăng trưởng lớn nhất tới từ mảng BĐS (doanh thu tăng 3.66 lần yoy) và tiếp theo là mảng sản xuất (tăng 90% yoy). Đáng chú ý đây cũng là 2 mảng chiếm tỉ trọng lớn nhất về doanh thu của công ty nên mức độ đóng góp chung vào KQKD càng lớn. Về lợi nhuận thì đóng góp chủ yếu tới từ mảng BĐS và các mảng liên quan như xây dựng, môi giới BĐS. Còn với mảng sản xuất, hiện VIC vẫn đang trong giai đoạn kinh doanh dưới lãi trong các năm gần đây. Hiện mảng này vẫn chưa thể tìm được điểm hòa vốn khi lũy kế cả năm 2025 ghi nhận lỗ khoảng 32k tỷ đồng. Dưới đây là bảng 2 KQKD theo từng mảng của VIC trong 2 năm gần đây:

Như vậy có thể thấy KQKD của VIC vẫn gần như được đóng góp từ mảng BDS và các mảng liên quan (xây dựng, môi giới, cho thuê bds, kinh doanh khách sạn). Mảng sản xuất dù đang liên tục tăng trưởng về doanh thu nhưng hiện do chưa đạt điểm hòa vốn nên hàng quý vẫn gánh khoản lỗ khá lớn, có xu hướng tăng dần khi doanh thu tăng lên. Vì thế áp lực trước mắt với VIC chính là thời điểm hòa vốn đối với mảng này. Chi tiết chúng ta sẽ bóc tách thêm khi đi sâu vào phân tích từng mảng nhưng ngắn hạn có vẻ công ty ưu tiên chính sách phủ rộng thị trường trước khi nghĩ tới việc có lãi (chiến lược kinh doanh theo chiều rộng rồi mới tới chiều sâu).

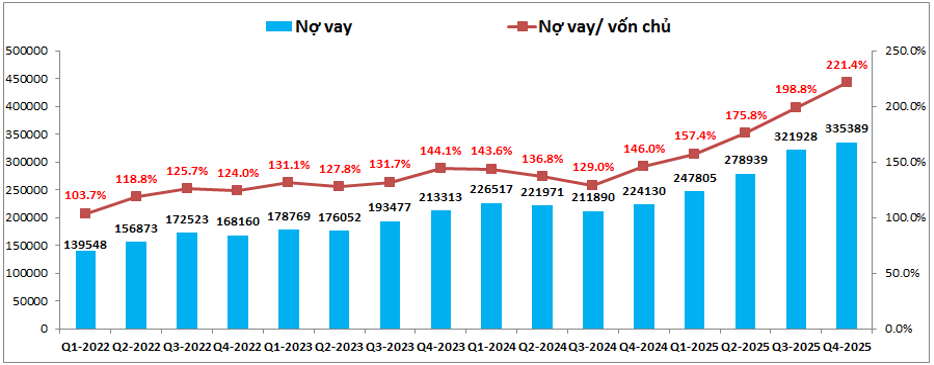

Tiếp theo về tài chính doanh nghiệp. Tính tới cuối Q4-2025, tổng nợ vay của công ty đã tăng lên hơn 335k tỷ đồng, tỷ lệ nợ vay/VCSH cũng tăng lên tới 221%. Đây là mức rất cao nếu so với trung bình ngành. (Hình 3)

Với ngành BĐS mức vay trung bình chỉ quanh khoảng 40%, nhưng con số của VIC là cao hơn rất nhiều. Nợ vay của công ty có xu hướng tăng nhanh trong năm 2025 (tăng 50% trong năm 2025) với mục đích để đóng tiền sử dụng đất cho nhiều dự án lớn để đưa vào kinh doanh trong ngắn hạn. Ngoài ra cũng để phục vụ cho tham vọng lớn mở rộng nhà xưởng cũng như thị trường xe điện tại Việt Nam cũng như trên toàn cầu. Trong cơ cấu nợ vay của VIC thì nợ vay bằng trái phiếu trong nước chiếm khoảng 32%, nợ vay hợp vốn khoảng 30% và còn cả huy động từ thị trường quốc tế. Trong tổng nợ vay của VIC có khoảng 52% khoản vay là cố định lãi suất vay và còn lại là thả nổi, vì vậy áp lực trong bối cảnh lãi suất tăng là rất lớn đối với VIC (tỉ trọng đòn bẩy cao cũng như tỉ trọng thả nổi khá cao). Trong 2026 nghĩa vụ đáo hạn nợ vào khoảng 46k tỷ đồng, chúng tôi cho rằng với danh mục BĐS đang mở bán hiện tại cùng khả năng gia hạn kỳ hạn thì áp lực về dòng tiền là không quá lớn. Chỉ có điều chi phí lãi vay phải gánh trong thời gian tới sẽ tăng lên nhiều và ăn mòn đáng kể lợi nhuận của công ty.

II. Các ngành kinh doanh chính

1. Ngành BĐS và các mảng liên quan

Đây là mảng cốt lõi và là “bầu sữa” đề Vin lấy làm điểm tựa cho việc phát triển các mảng khác trong nhiều năm qua. Vẫn luôn có những tranh cãi rằng tại sao Vin không tập trung làm BĐS và các mảng liên quan thôi để tối ưu lợi nhuận mà lại cứ mang tiền đi “đốt” ở các mảng khác làm gì. Câu trả lời đó chính là tham vọng vươn lên khỏi tầm ranh giới Việt Nam cũng như là một cách để Vin hoàn thành sứ mệnh được giao khi đã được ưu ái rất nhiều trong mảng BĐS (được giao nhiều vị trí đẹp, tạo điều kiện từ chính sách, …). Theo chúng tôi đây là vấn đề cộng sinh giữa Vin và nhà nước, và nhờ các mảng khác mà BDS cũng mới phát triển được mạnh mẽ như ngày hôm nay. Hiện tại ngoài bán các dự án BĐS thì Vin còn đi kèm rất nhiều các mảng mang tính chất dịch vụ hỗ trợ như xây dựng (xây chính các dự án của Vin và phần nhỏ bên ngoài), vận hành sàn thương mại (VRE), vận hành khách sạn, dịch vụ giải trí (VPL), giáo dục, y tế, … Dưới đây là các thông tin chính từ các mảng này:

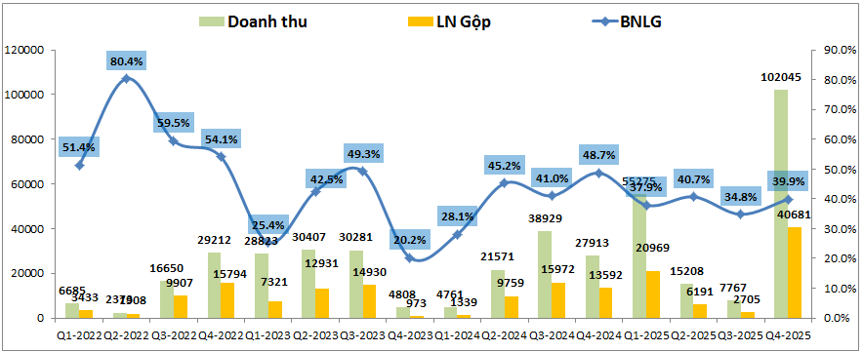

- BĐS (Vinhome): Trong Q4 mảng bds ghi nhận KQKD đột phá với doanh thu 102k tỷ đồng, tăng 266% yoy. Lợi nhuận gộp đạt 40.6k tỷ đồng, đạt kết quả cao kỷ lục trong lịch sử công ty. (Hình 4)

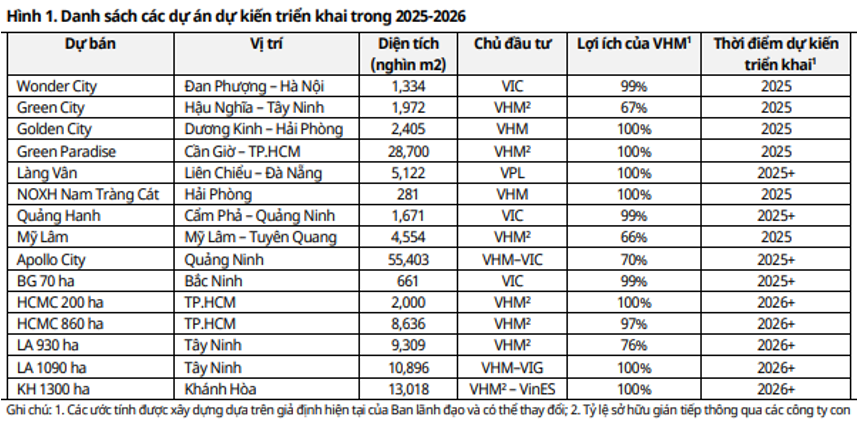

KQKD cao nhờ VHM hạch toán dự án Green Paradise – Cần giờ (bán sỉ), tiếp tục bàn giao Vin Ocean Park 2-3. Trong năm 2026 VHM dự kiến sẽ tiếp tục đưa thêm nhiều dự án lớn vào kinh doanh và hạch toán nên hứa hẹn sẽ còn tiếp tục mang lại doanh thu và lợi nhuận cao cho công ty. Hiện tại do yếu tố vĩ mô ảnh hưởng xấu như lãi suất tăng cao, siết tín dụng BĐS cũng như căng thẳng từ chiến tranh sẽ phần nào làm tiến độ bán hàng chậm lại, khiến cho dòng tiền kinh doanh bị chậm lại. Đây là điều rất quan trọng trong bối cảnh VIC đang dùng chính sách đòn bẩy lớn. Vì vậy tiến độ bán hàng và dòng tiền kinh doanh sẽ đóng vai trò rất quan trọng. Nắm bắt được điều này công ty cũng đã có nhiều chính sách để có thể bán được hàng như: 1. Cam kết duy trì lãi suất thả nổi cho khách hàng mua nhà tại Vinhomes không cao quá mức 9% trong 5 năm (dù thị trường có cao hơn thì Vin sẽ chịu chi phí phần chênh đó). Lãi suất vay cố định 18-24 tháng chỉ từ 3.3-5.3%, với 36 tháng là 7.8%. Đây được đánh giá là một chính sách rất hữu hiệu đánh đúng vào khó khăn lớn nhất của người mua nhà hiện nay và chúng tôi cho rằng tiến độ bán hàng của Vin có thể chậm lại chút nhưng vẫn sẽ bán được hàng nhờ chính sách hỗ trợ lãi suất mạnh mẽ thời gian tới. Dự kiến KQKD 2026 sẽ cao hơn so với 2025 dù vẫn có nhiều khó khăn phía trước, động lực lớn tới từ nhiều dự án lớn sẽ được đưa vào kinh doanh tại Đà Nẵng, Quảng Ninh và tp.HCM. Dưới đây là bảng 5 thông tin các dự án sẽ kinh doanh trong thời gian tới:

- Xây dựng (Vincons): Đây là công ty con của VHM (sở hữu 100% vốn). KQKD chủ yếu tới từ các dự án của VHM và của các đối tác bán sỉ như Masterise, Capitaland. Trong 2025 doanh thu đạt 15.7k tỷ đồng, lợi nhuận gộp đạt 2.1k tỷ đồng. Dự kiến trong 2026 doanh thu và lợi nhuận sẽ còn tăng thêm nữa khi có nhiều dự án được đưa vào kinh doanh cũng như khối lượng công việc tăng lên. Chúng tôi dự kiến doanh thu và lợi nhuận gộp trong năm 2026 có thể đạt lần lượt 18k tỷ đồng và 3k tỷ đồng.

- Môi giới BĐS: Đây cũng là mảng chủ yếu hoạt động phục vụ cho việc bán các sản phẩm của công ty để tối ưu hóa lợi nhuận. Với chính sách hỗ trợ lãi suất mua nhà mạnh mẽ vừa ra vào tháng 3/2026 dự kiến sẽ giúp cho doanh số bán hàng vẫn duy trì ở mức cao trong năm 2026 dù thị trường chúng ngành BĐS vẫn còn nhiều khó khăn. Trong năm 2025 mảng môi giới ghi nhận doanh thu đạt 13.2k tỷ đồng, lợi nhuận gộp đạt 5.2k tỷ đồng, tăng mạnh so với 2024 và sang 2026 chúng tôi kỳ vọng KQKD của mảng môi giới có thể vẫn duy trì tương tự như 2025 nhờ có thêm sản phẩm mới đưa vào kinh doanh bù cho những khó khăn từ thị trường chung.

- Vinpearl: trong năm 2025 mảng khách sạn ghi nhận doanh thu đạt 11.5k tỷ đồng, lợi nhuận gộp đạt 2.3k tỷ đồng, tăng mạnh so với 2024. Tỷ lệ lấp đầy được cải thiện đạt 49% (cùng kỳ 2024 đạt 46%), giá phòng cũng tăng trung bình 7% so với cùng kỳ. Động lực tăng trưởng chính đến từ mô hình cụm đô thị thu nhỏ (super cluster) tích hợp giữa khách sạn, công viên giải trí, sân golf và các hoạt động trải nghiệm trong cùng một điểm đến. Việc có nhiều tiện ích giúp khách hàng lưu trú lâu hơn, chi tiêu nhiều hơn. Mô hình đang hoạt động hiệu quả tại Nha Trang, Đà Nẵng và Phú Quốc. Mô hình chuẩn bị được mở rộng tiếp sang Quảng Ninh, Tuyên Quang và Cần Giờ. Ngoài ra công ty cũng muốn đẩy mạnh hơn các mảng MICE và dịch vụ tiệc cưới khi nhu cầu từ các dịch vụ này ở nước ngoài đang tăng khá nhanh. Đây sẽ là động lực để giúp VPL có thể tiếp tục tăng trưởng trong các năm tới.

- Vincom Retail: Hiện công ty đang quản lý khoảng 718k m² sàn thương mại cho thuê giúp mang lại doanh thu và lợi nhuận ổn định cho công ty. Trong thời gian gần đây, tỷ lệ chi hpis thuê trên doanh thu của khách thuê đã giảm về mức 15-20% (giai đoạn khó khăn là 30-40%) giúp cho các đối tác thuê hoạt động hiệu quả hơn và qua đó gắn bó hơn với VRE. Định hướng trong giai đoạn tới công ty sẽ mở rộng diện tích sàn cho thuê lên tới 1.5-1.6 triệu m² sàn (kế hoạch vào 2030) nhờ động lực từ các dự án lớn của VHM được bàn giao và đưa vào vận hành trong tương lai. Giá thuê dự kiến cũng sẽ tăng thêm 3-5% mỗi năm, đồng thời duy trì tỷ lệ lấp đầy tối đa tại các thành phố lớn. Điều này sẽ giúp VRE có thể duy trì mức tăng trưởng ổn định 5-10% trong các năm tới.

Như vậy dù vĩ mô ngành BĐS đang gặp rất nhiều khó khăn hiện tại khi lãi suất tăng cao, áp lực chiến tranh lên lạm phát thì VIC khả năng cao vẫn có thể vượt qua được giai đoạn khó khăn này bằng chính sách rất mạnh mẽ vừa ra trong tháng 3/2026 khi đồng hành cùng khách hàng trong việc đảm bảo lãi suất vay mua nhà thấp như giai đoạn 2023-2025 trước đó (cố định 3.3-7.8% tùy thời hạn, thả nổi tối đa 9% trong 5 năm).

2. Mảng sản suất – Mục tiêu chiếm lĩnh thị phần trước khi nghĩ tới câu chuyện hòa vốn

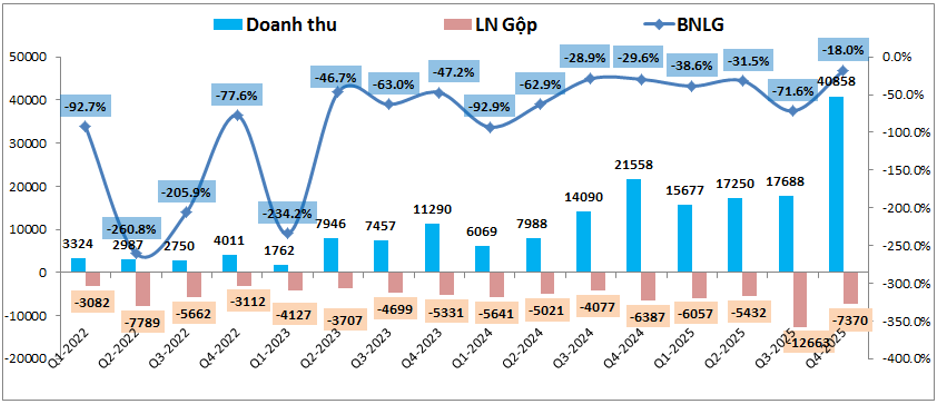

Đây là mảng kinh doanh chủ yếu liên quan tới xe điện của VIC. Công ty đang có tham vọng rất lớn với mảng này và hiện cũng đang cho thấy những thành quả nhất định dù KQKD từ khi thành lập VinFast vẫn đang ghi nhận mức lợi nhuận âm. Dưới đây là hình 6 KQKD các quý từ 2022 cho tới nay của mảng xe điện:

Từ bảng KQKD trên chúng ta có thể thấy có cả những điểm tích cực cũng như nguyên nhân khiến cho KQKD của mảng sản xuất xe điện vẫn còn âm. Đầu tiên là những điểm tích cực:

- Doanh thu của VinFast đang có xu hướng tăng đều sau mỗi năm, thậm chí doanh thu 2025 đạt tới hơn 91k tỷ đồng, tăng mạnh 84% so với 2024. Điều này có được là nhờ doanh số xe bán được trong năm 2025 tăng kỷ lục với số lượng xe bàn giao gần như tăng gấp đôi so với 2024. Các mẫu xe chủ lực như VF3, VF5, Limo Green.

- Biên lợi nhuận gộp dù vẫn ở mức âm nhưng nhìn trung bình thì sau mỗi năm biên lợi nhuận gộp đã có sự cải thiện khá rõ nét khie 2022 là -150%, 2023 là -62.8%, 2024 là -42.5% và sang tới 2025 chỉ còn là -34.4%. Rõ ràng vẫn còn một khoảng khá xa để VIC có thể kỳ vọng đạt đến ngưỡng hòa vốn nhưng với việc dần cải thiện sau mỗi năm sẽ là động lực giúp VIC có thể đạt hòa vốn trong tương lai sau giai đoạn mở rộng thị phần mạnh mẽ trong 1-2 năm tới.

Về nguyên nhân khiến cho VIC vẫn đang phải kinh doanh mảng xe điện dưới vốn theo chúng tôi đến từ 2 nguyên nhân cốt lõi sau:

- Đầu tiên là chiến lược của công ty. VIC đang triển khai chiến lược tập trung phát triển bề ngang (mở rộng và chiếm lĩnh hoàn toàn thị phần trước) trước khi phát triển về về rộng (tối ưu chi phí). Đây là chiến lược khá liều lĩnh và đòi hỏi phải trường vốn để có thể tồn tại và mở rộng trong ngắn hạn dù áp lực lớn về dòng tiền. Hiện VIC đang dùng mảng BDS để nuôi sống dòng tiền cũng như dùng nợ vay huy động để liên tục mở rộng năng lực sản xuất cũng như thị phần bán hàng.

- Thứ 2 là trong giai đoạn đầu công ty phải chịu rất nhiều chi phí đầu tư ban đầu lớn khiến cho khấu hao trong giai đoạn đầu rất nhiều. Các chi phí lớn nhất có thể kể đến như chi phí xây dựng nhà máy, chi phí xây dựng hệ thống trạm sạc, hệ thống bán hàng cũng như chăm sóc bảo dưỡng đi kèm. Ngoài ra cả chi phí giá vốn đầu vào sản xuất cũng chưa được tối ưu. Vì vậy ngoài chi phí giá vốn thì mảng sản xuất còn phải gánh 1 lượng chi phí lớn trong giai đoạn đầu, chưa kể cả chi phí lãi vay cũng ăn mòn khá lợi nhuận trong giai đoạn mở rộng ban đầu.

Chúng tôi cho rằng trước mắt 1-2 năm tới VIC vẫn sẽ tiếp tục theo đuổi chính sách mở rộng bề ngang khi đang liên tục ra các mẫu xe mới chiếm lĩnh mọi phân khúc ở thị trường trong nước, cùng với đó cũng tiếp tục mở rộng sang các nước mới như Indonesia, Ấn Độ, … Công ty cũng tập trung nâng cấp cả năng lực sản xuất khi mở rộng năng lực sản xuất lên đến 600k xe/ năm với các nhà máy mới tại Hà Tĩnh, Ấn Độ và Indonesia sắp đi vào hoạt động. Tại thị trường trong nước Vin cũng đặt mục tiêu sẽ bàn giao trên 300k xe trong năm 2026, tăng 50% so với 2025.

Như vậy trong 1-2 năm tới doanh thu của VIC sẽ tiếp tục tăng trưởng mạnh nhưng về lợi nhuận có thể sẽ chỉ ghi nhận tăng trưởng nhẹ khi BĐS phải gánh cho mảng xe điện

III. Nguyên nhân khiến cho giá cp VIC tăng gần 7 lần trong 1 năm

Với những phân tích ở trên đồng nghĩa với việc trong ít nhất một vài năm tới VIC vẫn sẽ rất khát vốn để tiếp tục cho chiến dịch mở rộng mảng xe điện của mình cũng như triển khai nhiều dự án BĐS để bán giúp mang lại dòng tiền nuôi mảng xe điện. Điều này đồng nghĩa với việc công ty sẽ phải có thêm các đợt “bán vốn” trong tương lai cho các đối tác. Đây có thể là chất xúc tác lớn nhất khiến cho giá cổ phiếu VIC leo liên tục trong năm vừa qua. Trước đó chúng tôi mới chỉ dự phóng cho đợt tăng vốn trong 2025 và cho rằng giá cổ phiếu sẽ tăng khoảng 50% như các năm trước, nhưng với việc sẽ liên tục phải có các đợt tăng vốn thì thị trường đã nhìn ra rất xa và sẵn sàng trả giá cho tương lai của VIC khiến cho giá cổ phiếu liên tục tăng trong sự bất ngờ của tất cả và vượt ra khỏi mọi loại định giá cơ bản.

Như vậy nguyên nhân và động lực lớn nhất khiến cho giá cổ phiếu VIC tăng mạnh trong 1 năm qua tới từ kế hoạch tăng vốn lớn trong tương lai chứ không phải đơn thuần tới từ kỳ vọng KQKD của công ty. Chưa kể VIC còn huy động cả tiền gửi qua kênh trái phiếu, trong đó có tài sản đảm bảo bằng cổ phiếu nên việc “kéo” giá cổ phiếu và neo giá ở vùng cao cũng là cách giúp cho công ty có thể huy động được nhiều tiền hơn từ việc này. Điều này cũng khiến chúng ta nhớ tới hình bóng NVL ngày nào và nếu việc kinh doanh của VIC gặp bất chắc gì khiến cho dòng tiền tắc lại sẽ là rủi ro rất lớn mà nhà đầu tư cần hết sức lưu ý. Mảng quan trọng nhất kiểm soát dòng tiền này đó chính là mảng BĐS và vì vậy VIC cũng đã phải dùng mọi cách để cho các dự án của mình vẫn bán được hàng trong bối cảnh vĩ mô ngành BĐS gặp khó khăn (Cam kết và ưu đãi lãi suất vay thấp trong 5 năm).

IV. Kế hoạch 2026 và các yếu tố vĩ mô ảnh hưởng như thế nào

Hiện VIC chưa có cụ thể kế hoạch kinh doanh do chưa có tài liệu họp ĐHCĐ cũng như chưa có ngày chính thức họp ĐHCĐ năm 2026. Công ty mới chốt ngày 23/3 là ngày chốt danh sách họp ĐHCĐ 2026. Nhưng theo dự kiến, doanh thu của công ty sẽ ghi nhận tăng trưởng khoảng 20% so với 2025 nhờ động lực từ việc tiếp tục bàn giao và đưa vào kinh doanh thêm nhiều dự án BĐS lớn trong 2026 cũng như kế hoạch giao xe tăng 50% so với 2025 của mảng xe điện. Với mảng xe điện chúng tôi tin rằng VIC sẽ hoàn thành được kế hoạch của mình nhờ 2 động lực lớn là ra mắt các sản phẩm mới có tính cạnh tranh cao và tiếp tục đánh chiếm thị phần tại nhiều quốc gia mới cũng như tiếp tục tăng trưởng mạnh tại thị trường nội địa. Với mảng BĐS và các mảng dịch vụ liên quan chúng ta cần phân tích cả vĩ mô thị trường chung cũng như cách mà công ty xử lý để đối mặt. Trước tiên là vĩ mô thị trường BĐS hiện nay:

- Thị trường BĐS đang đối mặt với khó khăn rất lớn khi lãi suất cho vay BĐS tăng cao, siết tín dụng vào BĐS.

- Yêu cầu tăng trưởng tín dụng với BĐS không được cao hơn tăng trưởng tín dụng chung của toàn ngành ngân hàng.

- Gần đây chiến sự giữa Mỹ và Iran khiến cho tình hình giá xăng dầu tăng lên, gây áp lực lên các chỉ số giá hàng hóa và rủi ro lạm phát tăng lên. Điều này càng làm thị trường lo sợ lãi suất có thể tiếp tục tăng lên để làm công cụ kiểm soát lạm phát.

Những khó khăn từ thị trường vĩ mô khiến cho toàn bộ ngành BĐS đang gặp khó về thanh khoản. Các giao dịch gần như đóng băng do phần lớn người mua BĐS đều phải vay ngân hàng ít nhiều, nhưng với lãi suất cao và siết tín dụng nên các thủ tục vay mới cũng khó khăn hơn khiến cho người mua nhà chưa muốn mua ngay mà có xu hướng chờ lãi suất thấp hơn hoặc giá nhà được chiết khấu thêm bù lại.

Tuy nhiên với VIC lúc này thì dòng tiền đóng vai trò rất quan trọng do áp lực nợ vay lớn cũng như kế hoạch mở rộng liên tục khiến nhu cầu dòng tiền lớn. Vì thế công ty không thể đứng im chờ thị trường BĐS hồi phục chậm chạp trong vài năm tới được. Vì vậy trong tháng 3/2026 công ty đã phải hành động dứt khoát với chính sách hỗ trợ lãi suất trong 5 năm với lãi suất thấp trong thời gian cố định và sau đó lãi suất thả nổi cũng không cao quá 9% (nếu cao hơn VIC sẽ chịu chi phí phần cao hơn đó). Tức là VIC sẽ lo đầu ra vay ngân hàng cho khách hàng với mức lãi suất vay gần như giai đoạn 2025 trước đó để khách hàng không phải lo lắng về lãi suất cao nữa. Điều này đánh trúng vào nỗi lo lắng của nhà đầu tư nhưng theo chúng tôi cũng chỉ giúp thanh khoản các sản phẩm của VIC phục hồi lại chứ không thể như giai đoạn 2024-2025 trước đó được. Nguyên nhân là do:

- Môi trường lãi suất thấp được VIC duy trì nhưng chỉ với các sản phẩm của VHM nên mặt bằng giá BĐS về cơ bản sẽ không tăng, thậm chí giảm nhẹ thì lãi suất thấp cũng không hấp dẫn được các nhóm khách hàng đầu cơ nhằm ăn chênh lệch giá sản phẩm BĐS sau 1-2 năm.

- Việc giảm lãi suất chỉ có nhiều ý nghĩa với nhóm khách hàng có nhu cầu thực hoặc các nhà đầu tư có nhu cầu đòn bẩy ở mức thấp để có thể trả trước được sau 5 năm vay lãi suất thấp.

Dù chính sách của VIC là rất kịp thời để giúp công ty thoát khỏi khó khăn trước mắt nhưng về cơ bản chúng tôi cho rằng mức độ ảnh hưởng vẫn là khá lớn. Chúng ta sẽ cần phải theo dõi thêm tiến độ bán hàng của các dự án trước mắt để nắm bắt chính xác hơn về dòng tiền của công ty. Chúng tôi nhấn mạnh dòng tiền với VIC lúc này là quan trọng nhất nên công ty sẽ phải tìm mọi cách để có thanh khoản đầu ra cho các sản phẩm của mình. Đầu 2026 VIC cũng đã bắt đầu kế hoạch vay thêm qua kênh trái phiếu quốc tế khi gần đây đã phê duyệt kế hoạch huy động khoảng 350 triệu USD với lãi suất hơn 5%. Điều này cho thấy công ty cũng phần nào dự phòng cho dòng tiền 2026 có thể yếu hơn do tốc độ bán hàng BĐS có thể bị chậm lại khá nhiều. Về kế hoạch 2026 chúng tôi cho rằng khả năng cao doanh thu VIC vẫn có thể ghi nhận tăng trưởng được so với 2025 nhờ động lực từ VinFast và một số ngành phục vụ cho BDS. Nhưng về lợi nhuận chúng tôi cho rằng sẽ là khá khó để lợi nhuận 2026 của VIC có thể tăng trưởng được so với mức nền 2025. Khả năng sẽ ghi nhận tăng trưởng lùi 10-20% so với 2025.

V. Tổng kết và định giá

Những phân tích ở trên phần nào giúp chúng ta hiểu được cách mà giá cổ phiếu VIC vận động trong thời gian qua. Cá nhân chúng tôi cho rằng VIC khả năng cao sẽ neo giá cổ phiếu của mình ở mức nền cao để phục vụ cho kế hoạch phát hành tăng vốn cũng như vay vốn của mình trên thị trường quốc tế. Giá cổ phiếu khả năng cao sẽ đi ngang vùng giá 120-170k/cp trong năm 2026 và sẽ chỉ biến động mạnh khi công ty sắp tăng vốn thông qua phát hành riêng lẻ cho đối tác. Thời điểm và mức giá chúng ta phải theo dõi và cập nhật trong thời gian tới do hiện tại chưa họp ĐHCĐ 2026.

Tựu chung lại VIC là một key “ngoại hạng” không dành cho dân đầu tư cơ bản cũng như thuần định giá nên chúng tôi sẽ không áp bất cứ phương pháp định giá nào với cổ phiếu cả. Chúng tôi chỉ có thể nhận định xu hướng giá dựa trên ý chí của lãnh đạo cũng như lịch sử tăng giá của cổ phiếu trong quá khứ (được phân tích khá kỹ trong bài viết trước về VIC của team). Cá nhân chúng tôi cho rằng VIC sẽ vượt qua giai đoạn căng thẳng đi kèm tham vọng lớn trước mắt nhờ vị thế của mình chứ không đi vào vết xe đổ của NVL từng đi để rồi phải tái cấu trúc toàn diện cũng như gặp vô vàn khó khăn để tồn tại.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.