Cũng giống như nhiều công ty chứng khoán khác trong ngành, kết quả kinh doanh của VIX trong các quý gần đây cũng có sự phục hồi tốt. Vậy động lực chính là gì và tự doanh của công ty đang nắm những gì để có thể phục hồi dc trong thời gian tới.

I. Kết quả kinh doanh

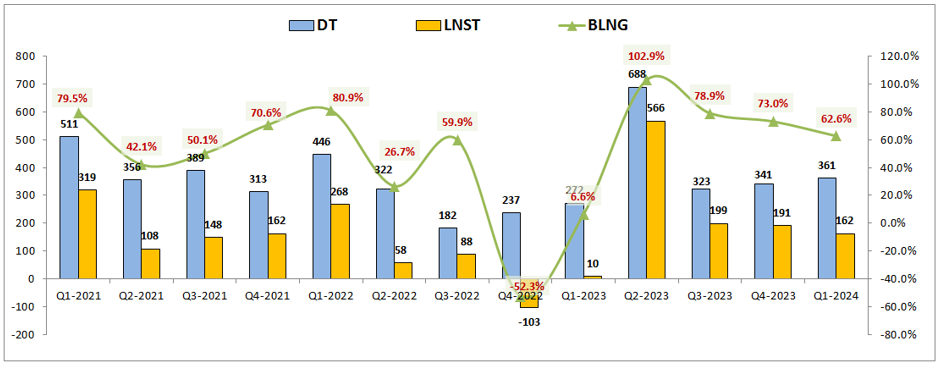

Vix đã công bố bctc Q1-2024 với doanh thu thuần đạt 361 tỷ đồng, tăng 32.7% yoy. Đáng chú ý lợi nhuận sau thuế ghi nhật 162 tỷ đồng, tăng hơn 16 lần so với cùng kỳ. Phần lớn nguyên nhân là do mức nền cùng kỳ khá thấp nên kết quả kinh doanh của VIX mới ấn tượng vậy và Q1-2024 cũng là quý thứ 4 liên tiếp công ty ghi nhận doanh thu và lợi nhuận lớn sau giai đoạn khó khăn cuối 2022 và đầu 2023. (Hình 1)

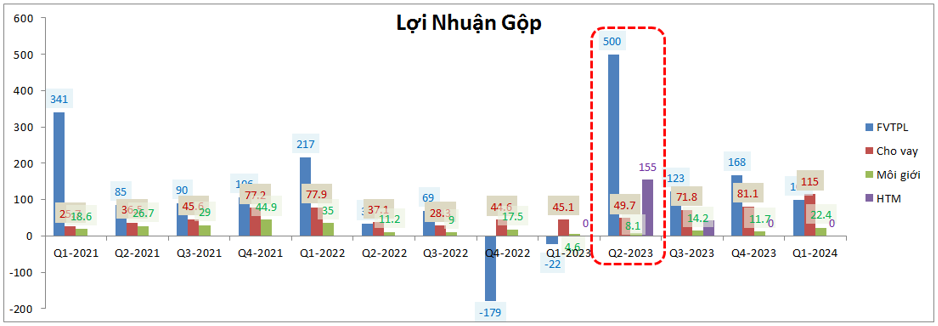

Đáng chú ý nhất trong 4 quý gần đầy chính là Q3-2023 với doanh thu và lợi nhuận vượt trội so với các quý khác trong nhiều năm gần đây. Nếu chúng ta bóc tách doanh thu và lợi nhuận ra sẽ thấy đóng góp chính vào kết quả đó là lợi nhuận cao đột biến của mảng HTM cũng như mảng tự doanh của công ty với lần lượt 155 tỷ đồng và 500 tỷ đồng vào lợi nhuận gộp cho công ty, mức cao hơn rất nhiều so với các quý quanh đó. (Hình 2)

Nhìn sang 3 quý gần đây chúng ta sẽ ít thấy hơn về sự đột biến mà sẽ là sự phục hồi khá rõ nét ở 2 mảng chính đó là tự doanh và cho vay. Đây cũng là 2 mảng rất đáng kỳ vọng của công ty.

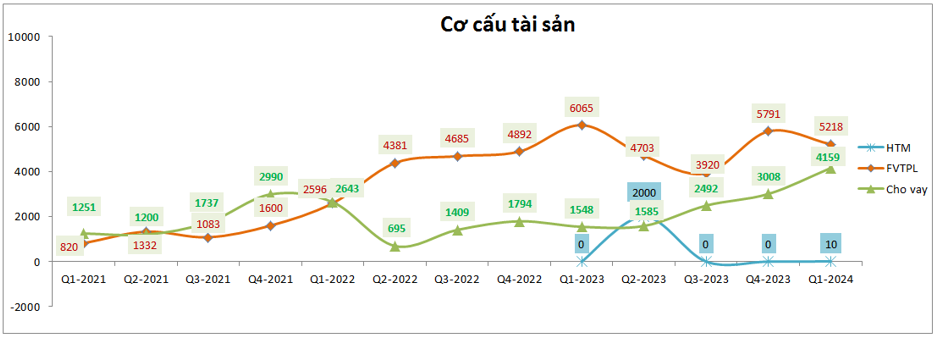

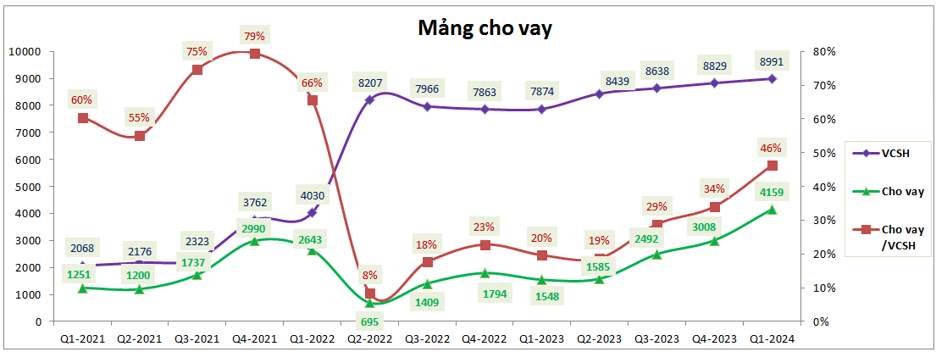

Để 2 mảng này mang lại kết quả kinh doanh tốt trong các quý gần đây cũng phần lớn nhờ vào việc công ty đã đẩy khá mạnh nguồn vốn kinh doanh của mình sang 2 mảng này. Cụ thể cuối Q1-2024 tài sản mảng tự doanh là 5,218 tỷ đồng, chiếm 50.8% tổng tài sản công ty. Tài sản cho vay đạt 4,159 tỷ đồng, chiếm 40.5% tổng tài sản công ty. Như vậy chỉ riêng 2 mảng này đã chiếm tới hơn 91% tổng tài sản của công ty. Vì vậy việc 2 mảng này mang lại lợi nhuận lớn cho VIX cũng không có gì quá khó hiểu. (Hình 3)

Vậy chi tiết hơn 2 mảng này công ty đang kinh doanh như thế nào và tự doanh phân bổ tài sản vào nhóm nào? Chúng ta sẽ cùng đi phân tích sâu hơn trong phần dưới của bài viết.

II. Bóc tách kinh doanh 2 mảng chính

1. Mảng tự doanh (FVTPL)

Đây là mảng chiếm tỉ trọng lớn nhất về tài sản của công ty và cũng là mảng mang lại đóng góp lớn nhất về doanh thu và lợi nhuận cho VIX. Kết thúc Q1-2024 mảng tự doanh có 5,218 tỷ đồng, giảm 573 tỷ đồng so với cuối 2023. Công ty không thuyết minh chi tiết nên chúng ta không nắm được họ đã bán tài sản nào trong danh mục tự doanh của mình. Tuy nhiên con số thay đổi là khoảng 10% danh mục tự doanh và cũng không phải quá lớn.

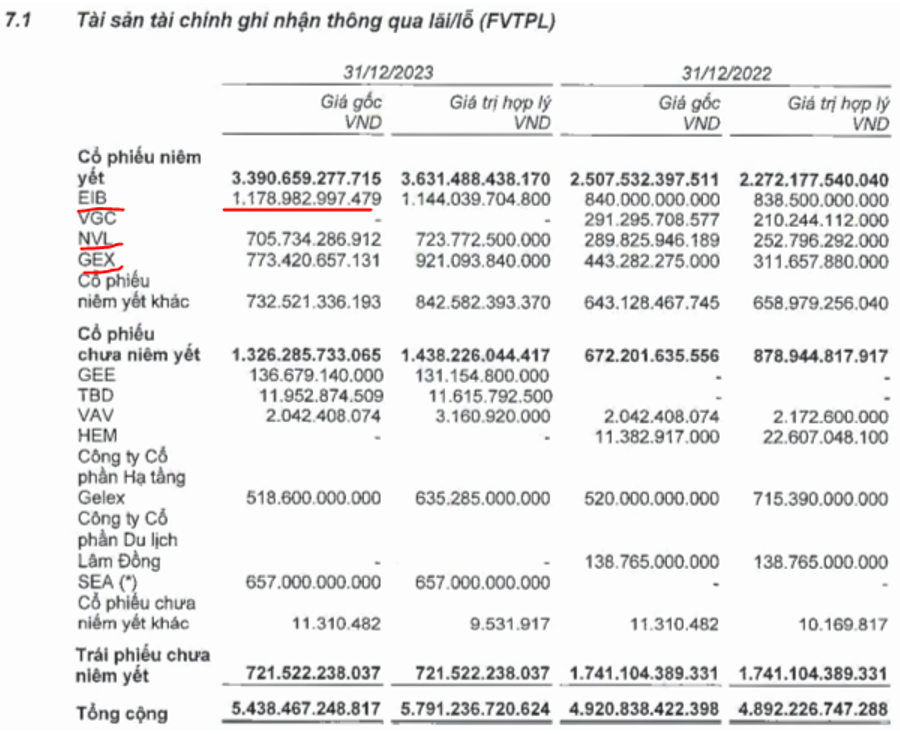

Tuy công ty không thuyết minh chi tiết tại Q1-2024 nhưng nhìn lại danh mục tại cuối 2023 chúng ta cũng nắm được gần chính xác về danh mục của công ty. Cụ thể trong danh mục tự doanh của VIX với hơn 5,000 tỷ đồng thì có tới hơn 87% là cổ phiếu bao gồm cổ phiếu niêm yết và cổ phiếu chưa niêm yết. 13% còn lại là trái phiếu chưa niêm yết. Chi tiết như hình 4 dưới đây:

Với danh mục cổ phiếu thì tỉ trọng lớn nhất mà công ty nắm giữ là cổ phiếu EIB (19.8% danh mục tự doanh), họ nhà GEX (26.9% danh mục), NVL (12.5% danh mục) và một số cổ phiếu khác chưa niêm yết. Như vậy có thể thấy mảng tự doanh của VIX sẽ phụ thuộc khá lớn vào biến động chung của thị trường chứng khoán và phần lớn dựa vào biến động của 3 mã cổ phiếu là GEX, EIB và NVL. Nếu so ở thời điểm hiện tại là đầu tháng 6 so với đầu Q2-2024 thì GEX và NVL đều đang giao dịch với giá thấp hơn so với đầu quý, nhất là NVL khi giá ngày 31/3 là 17.2k/cp còn hiện tại là 14.2k/cp. EIB thì không có biến động nhiều so với giá đầu quý (cao hơn 3.6%). Chúng ta vẫn còn khoảng 20 ngày của tháng 6 để kỳ vọng mảng tự doanh có thể phục hồi nhưng về cơ bản 3 cổ phiếu trên chúng tôi đánh giá là không cao về mặt thuần FA doanh nghiệp nên để kỳ vọng là cũng không nhiều và khả năng cao mảng tự doanh sẽ kém hơn so với Q1-2024. Chưa kể mức nền cùng kỳ năm 2023 tại Q2 là rất cao nên khả năng rất lớn tự doanh của VIX trong Q2-2024 sẽ tăng trưởng lùi so với cùng kỳ.

2. Mảng cho vay

Mảng cho vay của VIX đang chứng kiến sự tăng trưởng tốt và phục hồi liên tục từ Q1-2023 cho tới nay, đáng chú ý tổng tài sản cho vay cuối Q1-2024 đạt 4,159 tỷ đồng, mức cao nhất trong lịch sử của công ty. (Hình 5)

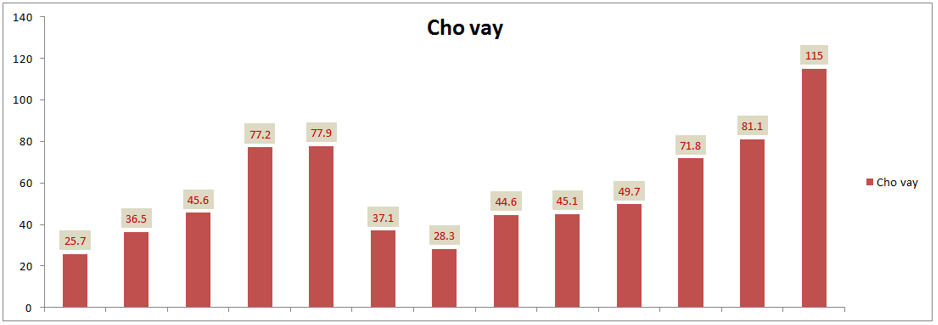

Điều này cũng giúp cho lợi nhuận gộp mảng cho vay đạt 115 tỷ đồng, cũng là mức cao nhất lịch sử công ty, cao hơn 2.5 lần cùng kỳ và 42% quý gần nhất. (Hình 6)

Tuy nhiên trong Q2 cho đến hiện tại thị trường chung về cơ bản sau cú giảm khá nhiều vào tháng 4 đã dần phục hồi tại tháng 5 và đầu tháng 6 nhưng thanh khoản trung bình hiện tại vẫn đang thấp hơn so với trung bình tại Q1-2024. Vì vậy chúng tôi cho rằng mảng cho vay của VIX và cả các công ty chứng khoán khác trong Q2-2024 sẽ khó mà tăng trưởng mạnh tiếp được nếu so với Q1-2024. Tuy nhiên nếu so với cùng kỳ thì việc tăng trưởng là vẫn hoàn toàn nằm trong tầm tay của công ty khi mức nền cùng kỳ là không cao với chỉ 49.7 tỷ đồng. Chúng tôi kỳ vọng mảng cho vay trong Q2-2024 có thể đạt quanh 100-110 tỷ đồng lợi nhuận gộp.

III. Tổng kết và định giá

Với những phân tích ở trên chúng tôi cho rằng tại Q2-2024 do mức nền cùng kỳ là rất cao nên VIX sẽ không thể tiếp tục tăng trưởng so với cùng kỳ được. còn các quý sau thì động lực là vẫn còn khi mảng cho vay đang khá hứa hẹn với sự tăng trưởng tốt. Còn với mảng tự doanh chúng ta cần cập nhật thêm diễn biến giá cổ phiếu của 3 mã là GEX, EIB và NVL. Tuy nhiên chúng tôi đánh giá không cao danh mục tự doanh này vì tính chất FA là không nổi trội.

Hiện VIX đang giao dịch vùng giá 18.35k/cp tương đương mức P/B khoảng 1.37 lần và đây là mức P/B không còn rẻ so với tiềm năng của VIX cũng như dành cho một công ty chứng khoán tầm trung không có lợi thế gì quá đặc biệt. Vì vậy chúng tôi đánh giá mức giá này là phù hợp với VIX và đánh giá trung lập với cổ phiếu này.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.