Tiếp theo sau bài viết về SSI chúng tôi sẽ viết về mã cổ phiếu tiếp theo tuy không phải là đầu ngành nhưng lại có mức tăng giá rất ấn tượng từ đầu năm. Đó là mã VND của công ty cp chứng khoán VNDirect.

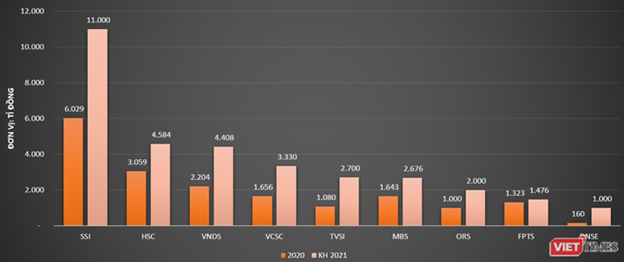

Trong thời gian gần đây chúng tôi nhận được rất nhiều câu hỏi liên quan đến ngành chứng khoán như vì sao tăng được nhiều vậy? Định giá là bao nhiêu và hiện tại liệu có nên mua với các mã thuộc ngành này không? Chúng tôi sẽ gửi đến quý nhà đầu tư góc nhìn riêng của team về các cổ phiếu này để đưa ra quan điểm. (Hình 1)

I. Tổng quan doanh nghiệp

1. Tổng quan

VND là công ty chứng khoán được thành lập từ năm 2006 với vốn điều lệ ban đầu là 50 tỷ, sau nhiều đợt tăng vốn thì hiện tại vốn điều lệ của VND đã tăng lên 2,204 tỷ đồng và sau đợt tăng vốn năm 2021 sẽ là 4,349 tỷ đồng, vươn lên top 3 những công ty chứng khoán lớn nhất trên sàn. (Hình 2)

Về sản phẩm kinh doanh, VND cung cấp cho khách hàng đa dạng gần như tất cả các sản phẩm trong ngành và đóng góp lớn nhất cho kết quả kinh doanh công ty là mảng FVTPL, môi giới và cho vay.

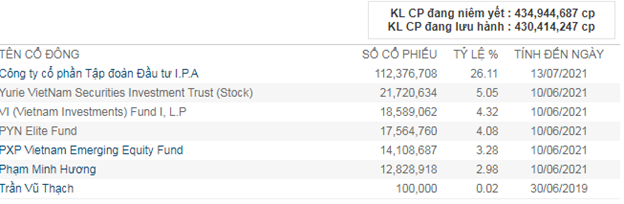

Cổ đông lớn của công ty là tập đoàn đầu tư IPA và các quỹ đầu tư nước ngoài như hình 3 dưới đây:

2. Tài sản, tài chính doanh nghiệp

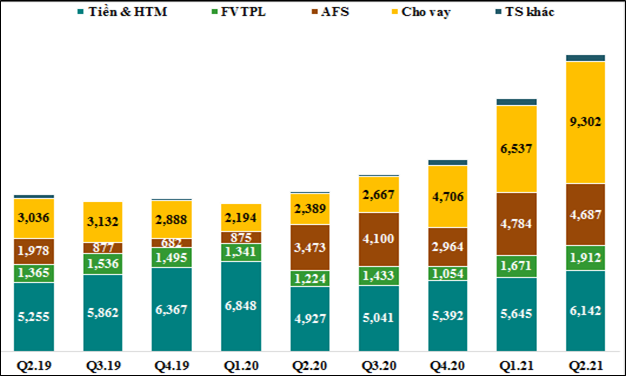

Trong cơ cấu tài sản của VND thì tài sản ngắn hạn chiếm phần lớn với 21,351 tỷ đồng, chiếm 94.8% tổng tài sản. Phân bổ chính trong tài sản ngắn hạn trên báo cáo tài chính đó là cho vay, FVTPL, AFS và Tiền+HTM. Cụ thể như hình 4 dưới

Chúng ta có thể thấy tài sản của VND trong các quý gần đây tăng lên rất nhanh, riêng quý 2-2021 tổng tài sản ngắn hạn đã tăng khoảng 4,000 tỷ đồng so với quý 1, tức tăng 23% chỉ trong 1 quý. So với đầu năm thì tài sản ngắn hạn tăng đến 61.5%. Đây là con số tăng rất lớn đối với một công ty về tài chính.

Bóc tách ra chúng ta thấy phần cho vay và AFS trên báo cáo tài chính là 2 phần tăng mạnh nhất với mức tăng tương ứng là 97.7% và 58.1% so với đầu năm

Mảng cho vay chính là tiền mà VND cho khách hàng vay margin và ứng trước để mua chứng khoán. Đây là khoản có lãi suất cho vay cao ( trên 10%/năm ) Và tất nhiên càng cho vay nhiều thì lợi nhuận thu về cho công ty sẽ càng lớn. Hiện tại các công ty dều có kinh nghiệm trong quản trị rủi do nên không quá lo lằng về vấn đề nợ xấu không thu được.

Còn với mảng AFS thì đây chính là các khoản đầu tư vào trái phiếu cũng như chứng chỉ tiền gửi, ngoài mục đích thu lãi tiền gửi thì khoản này cũng được dùng làm tài sản thế chấp cho các khoản vay của công ty để lấy vốn cho các hoạt động ngắn hạn như cho vay.

Về phần nợ vay thì khác với các công ty sản xuất, các công ty chứng khoán thường có tỉ lệ nợ vay tăng giảm cùng với mảng cho vay. Do phần lớn tài sản là các khoản tiền hoặc tương đương nên gần như k có rủi do về vay nợ. Khi thị trường tăng trưởng tốt, cho vay tăng lên thì nợ vay sẽ tăng lên tương ứng và ngược lại. Điều này được linh hoạt để mang lại lợi nhuận tối đa cho doanh nghiệp.

II. Kết quả kinh doanh, dư địa tăng trưởng

1. Kết quả kinh doanh

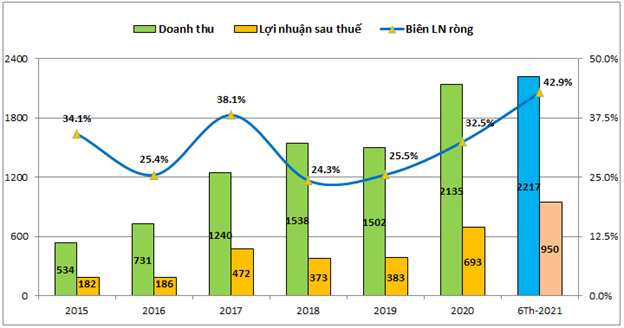

Kết thúc quý 2-2021 VND đã ghi nhận kết quả kinh doanh ấn tượng. Theo đó trong 6 tháng đầu năm VND ghi nhận doanh thu đạt 2,217 tỷ, tăng 158% so với cùng kỳ. Lợi nhuận sau thuế đạt 949.8 tỷ đồng, tăng 392% so với cùng kỳ. Cụ thể như hình 5 dưới:

Chúng ta có thể thấy chỉ sau 6 tháng đầu năm thì doanh thu và lợi nhuận sau thuế của VND đều vượt kết quả kinh doanh của cả năm 2020, một mức tăng trưởng rất mạnh kể cả so với các công ty chứng khoán đầu ngành khác. Biên lợi nhuận ròng cũng tăng lên 42.9% so với 32.5% của năm 2020, đây là con số cao nhất từ trước đến nay. Năm có biên lợi nhuận ròng cao nhất trong cac năm gần đây là năm 2017 cũng chỉ đạt 38.1%. Với những con số đã thể hiện thì cuối năm 2021 VND có mức tăng trưởng gấp trên 2 lần so với năm 2020 cả về doanh thu và lợi nhuận thì cũng là điều hết sức bình thường với những gì công ty đã thể hiện trong 6 tháng đầu năm.

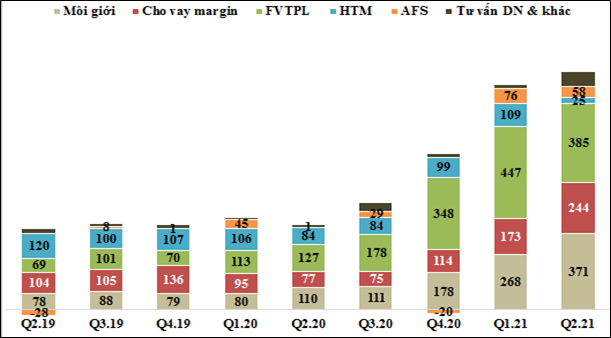

Bóc tách kết quả kinh doanh các mảng đóng góp vào doanh thu cho VND chúng ta thấy có 3 mảng đóng góp lớn nhất đó là mảng môi giới, mảng FVTPL, và mảng cho vay margin. Cả 3 mảng này đều có mức tăng trưởng rất mạnh trong các quý gần đây. Nhìn biểu đồ hình 6 dưới đây chúng ta dễ dàng nhận ra điều này:

Cụ thể hơn từng mảng chúng tôi sẽ phân tích chi tiết trong phần tiềm năng doanh nghiệp bên dưới còn với những số liệu phía trên chúng ta có thể dễ dàng nhìn ra bức tranh tươi sáng trong năm 2021 với VND về kết quả kinh doanh. 6 tháng cuối năm dù sẽ gặp nhiều thách thức hơn từ dịch bệnh cũng như kết quả kinh doanh toàn thị trường sẽ sụt giảm nhưng chúng tôi cho rằng VND sẽ vẫn tiếp tục tăng trưởng mạnh so với 2020.

2. Tiềm năng tăng trưởng

Như đã phân tích và bóc tách trong phần trên, đóng góp chính vào kết quả kinh doanh của VND đó là 3 mảng môi giới, FVTPL và cho vay. Vì vậy tiềm năng 3 mảng này cũng sẽ quyết định tiềm năng tăng trưởng của doanh nghiệp các quý và các năm tới ra sao. Dưới đây chúng tôi sẽ phân tích chi tiết từng mảng để quý nhà đầu tư hiểu rõ hơn.

a. Mảng môi giới chứng khoán

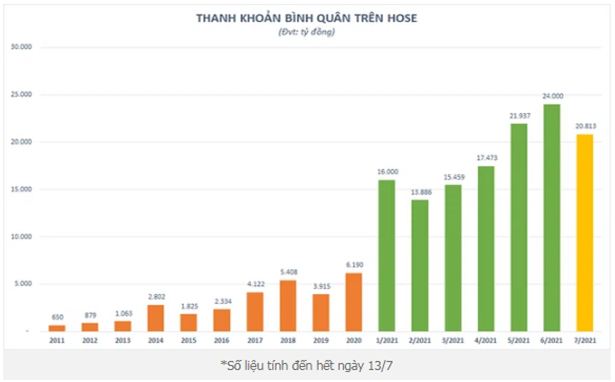

Đây là mảng ảnh hưởng nhiều nhất bởi thanh khoản thị trường cũng như thị phần mô giới trên sàn. Về thanh khoản thị trường thì trong các bài viết về ngành chứng khoán hay mới nhất là bài về SSI chúng tôi cũng có thông tin khá chi tiết khi mà thanh khoản thị trường đang tăng rất nhiều trong quý 2-2021 thậm chí dẫn đến tình trạng nghẽn hệ thống do lệnh vào quá nhiều (Hình 7)

Trong đầu tháng 7 tình trạng nghẽn lệnh hay đơ hệ thống đã được xử lý nhờ sự can thiệp kỹ thuật từ phía FPT. Hệ thống mới đã giao dịch tốt hơn nhiều và đảm bảo không còn hiện tượng nghẽn lệnh. Nếu như trong tháng 6 với các phiên trên 20 nghìn tỷ là sẽ có hiện tượng đơ và nghẽn lệnh thì trong tháng 7 và tháng 8 đã có phiên lên đến 38 nghìn tỷ (phiên ngày 20/08) mà hệ thống sàn Hose vẫn hoạt động bình thường. Với việc hệ thống được xử lý cùng thanh khoản vẫn duy trì ở mức cao là động lực duy trì và tăng trưởng cho mảng môi giới của VND.

Tuy nhiên dù thị trường có ủng hộ về thanh khoản nhưng các công ty không tận dụng để tăng thị phần cũng như tăng được lượng giao dịch thì phí môi giới cũng không thể tăng được. Về điều này thì VND đã làm rất tốt từ 2020 cho đến nay. Với nhiều tính năng mới chăm sóc khách hàng tốt nhất đã giúp VND chiếm lĩnh được thêm thị phần (năm 2020 thị phần trên sàn hose tăng từ 6.81% lên 7.19%). Trong năm 2020 VND đã chiếm tới 30% tổng số tài khoản mở mới của toàn thị trường, có những thời điểm lên đến 57%. Tổng năm 2020 đã có 120,000 tài khoản được mở mới tại VND. Nguyên nhân giúp VND vượt trội trong việc thu hút các nhà đầu tư mới F0 là do:

- Quy trình mở mới tài khoản đơn giản, hệ thống giao dịch ổn định, thân thiện, dễ làm quen và sử dụng cho khách hàng mới.

- VND là công ty tiên phong triển khai công nghệ eKYC trong việc mở và xác thực tài khoản trực tuyến. Đây là đột phá rất lớn khi mà những ai đã mở tài khoản trong các năm trước đó đều biết rằng thủ tục mở tài khoản mới khá phức tạp và phải ký kết nhiều văn bản cứng tại công ty chứng khoán. Trong tình hình dịch bệnh đang ngày càng phức tạp thì việc hỗ trợ mở online là điều hết sức cần thiết và nó cũng giúp VND thu hút được rất nhiều nhà đầu tư mới.

- Phí giao dịch tại VND khá cạnh tranh so với các công ty trên sàn giúp khách hàng khi đến với VND sẽ phải trả mức phí gần như thấp nhất nhưng lại được sử dụng hệ thống tiện dụng nhất. trong năm 2020 mức phí trung bình năm chỉ ở mức 0.16%

- VND ra mắt các sản phẩm mới hỗ trợ các nhóm khách hàng như DGO – sản phẩm tích sản cho nhà đầu tư dễ dàng định hướng đầu tư. DLIFE – Sản phẩm tích sản hưu trí giúp khách hàng tích lũy đầu tư để đảm bảo cuộc sống tương lai khi về già, xây dựng nền tàng tài chính bền vững. DSIP – Là khoản đầu tư đều đặn và liên tục, được trích từ tiền tiết kiệm hàng tháng, phân bổ vào các khoản đầu tư định kỳ cổ phiếu, chứng chỉ quỹ, danh mục ủy thác đầu tư. DSTOCK – cổng thông tin thị trường và cổ phiếu giúp nhà đầu tư nắm bắt nhịp đập thị trường hàng ngày, hiện đã có 7,500 người sử dụng và 27,000 lượt truy cập mỗi ngày.

Về tiềm năng tăng trưởng mảng môi giới chứng khoán chúng tôi cho rằng VND có nhiều điều kiện để tiếp tục duy trì sự tăng trưởng trong mảng môi giới. Trong năm 2020 mảng môi giới mang lại cho VND tổng 478 tỷ đồng doanh thu. Nhưng chỉ trong 6 tháng 2021 doanh thu mảng môi giới đã đạt con số là 638 tỳ đồng, tức bằng 1.33 lần năm 2020. Chỉ cần duy trì những gì đã làm được trong 6 tháng đầu năm thì VND đã có thể đạt mức doanh thu kỷ lục và gấp đến gần 3 lần kết quả 2020 đạt được. Về thị trường chung chúng tôi cho rằng 6 tháng cuối năm và 2022 thanh khoản sẽ tiếp tục được duy trì ở mức cao dù thị trường sẽ khó tăng giá mạnh mẽ, động lực hỗ trợ thanh khoản thị trường sẽ đến từ một số lý do sau:

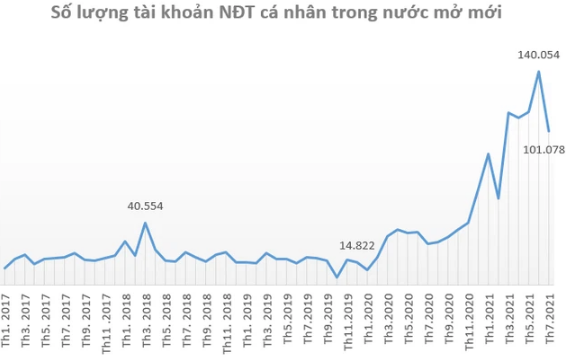

- Số tài khoản mở mới vẫn duy trì ở mức cao trong năm 2021 và với việc dịch bệnh vẫn đang diễn biến phức tạp, các kênh đầu tư khác gặp khó khăn thì chứng khoán vẫn là kênh dễ dàng tiếp cận và đầu tư. Cụ thể như hình 8 dưới đây:

- Trong kỳ đánh giá hàng năm vào tháng 6-2021 thì TTCK Việt Nam được thêm vào danh sách theo dõi nâng hạng MSCI từ thị trường cận biên sang thị trường mới nổi sẽ giúp thu hút thêm dòng tiền đầu tư từ khối ngoại

- Trong năm 2022 có thể triển khai hệ thống giao dịch T0 giúp thanh khoản thị trường sẽ tiếp tục được cải thiện so với 2021.

b. Mảng FVTPL

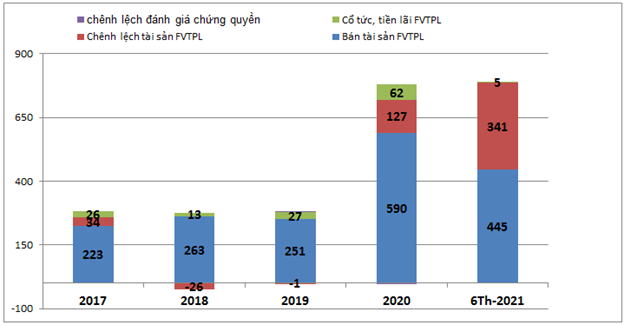

Đây là mảng phụ thuộc nhiều vào sự tăng giá của thị trường hơn là khối lượng và thanh khoản thị trường vì lợi nhuận chính của mảng FVTPL là khối tự doanh của công ty. Bóc tách chi tiết đóng góp doanh thu vào mảng FVTPL chúng ta thấy khoản bán các tài sản FVTPL và chênh lệch tăng về đánh giá lại tài sản tài chính FVTPL là 2 khoản đóng góp nhiều nhất với lần lượt 445 tỷ đồng và 341 tỷ đồng sau 6 tháng đầu năm 2021. Đây là 2 khoản liên quan nhiều đến mua bán và nắm giữ các mã cổ phiếu trong kỳ. (Hình 9)

Trong cơ cấu tài sản, mảng FVTPL chỉ chiếm 8.5% tổng tài sản và tỉ trọng ít nhất trong 4 nhóm tài sản là HTM, Cho vay Và AFS nhưng FVTPL lại là mảng đóng góp lớn nhất cho doanh thu của công ty. Trong thị trường uptrend thì mảng FVTPL có thể coi là mũi nhọn để các công ty chứng khoản đẩy mạnh, tuy nhiên để có lãi thì đòi hỏi khối tự doanh cũng phải đầu tư và lựa chọn cổ phiếu thật tốt để mang lại hiệu quả cao. Trong khối tự doanh các công ty chứng khoán thì VND là công ty có tỉ suất lợi nhuận thuộc top cao trên sàn.

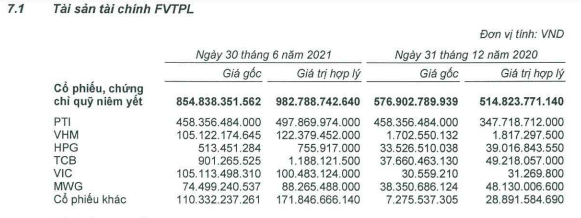

Chi tiết các mã cổ phiếu mà VND nắm giữ đến hết quý 2 như hình 10 dưới đây:

Đây đều là các mã thanh khoản lớn và có FA khá tốt cũng như tăng giá khá nhiều trong quý 1-2 như HPG TCB MWG PTI

Vì là mảng có thu nhập chính từ khối tự doanh nên ngoài yếu tố chọn cổ phiếu tốt thì thị trường chung sẽ ảnh hưởng rất nhiều. Chúng tôi cho rằng trong 2 quý cuối năm và gần nhất là quý 3-2021 thì mảng FVTPL sẽ gặp khó khăn hơn 2 quý đầu năm và tốc độ tăng trưởng sẽ giảm lại thậm chí khó có lãi. Vì vậy chúng tôi không kỳ vọng nhiều vào mảng FVTPL trong 2 quý cuối năm và cho rằng kết quả kinh doanh 2 quý cuối năm bằng nửa 2 quý đầu năm cũng là một thành công với VND.

c. Mảng cho vay

Đây là mảng đóng góp doanh thu thứ 3 cho VND với tổng 417 tỷ đồng, cao hơn cả năm 2020 ( 361 tỷ đồng ) Mảng cho vay cũng ảnh hưởng khá lớn từ thị trường chung, khi thị trường tăng giá tốt thì xu hướng nhà đầu tư sử dụng đòn bẩy và vay margin sẽ nhiều hơn so với thị trường sideway hay down trend. Kết thúc quý 2 VND đã cho vay tổng 9,302 tỷ đồng, bằng 192.4% vốn chủ sở hữu. Đây là tỉ lệ gần như đã chạm ngưỡng cao nhất mà một công ty chứng khoán có thể cho vay ( tối đa 200% vốn chủ ). Vì vậy để có thể tăng thêm nguồn vốn được phép cho vay thì chỉ có cách tăng vốn. Và trong năm 2021 VND đã tiến hành tăng vốn điều lệ từ 2,204 tỷ đồng lên 4,349 tỷ đồng, tức tăng đến 97.3%.

https://baodautu.vn/vndirect-2145-trieu-co-phieu-vnd-moi-sap-ve-tai-khoan-nha-dau-tu-d149230.html

Hình thức tăng vốn đó chính là phát hành cho cổ đông hiện hữu khoảng 214.5 triệu cp với giá 14.500 đ/cp. Như vậy VND sẽ thu về thêm 3,110 tỷ đồng bổ sung vào vốn chủ sở hữu. Điều đó cũng đồng nghĩa với việc dư địa cho vay của VND có thể tăng thêm khoảng 6,220 tỷ đồng, tăng khoảng 66.8% so với khoản cho vay hiện tại

Như vậy dư địa tăng trưởng mảng cho vay là vẫn còn khá nhiều, điều quan trọng còn lại đó là thị trường chung có tích cực hay không để các nhà đầu tư tiếp tục vay margin nhiều. Hiện tại là cuối tháng 8 và các con số chúng tôi nhận được thì tỉ lệ vay margin tại các công ty chứng khoán vẫn duy trì ở mức cao dù thị trường không tăng mạnh như quý 1 và 2. Điều này sẽ giúp VND ít nhất duy trì doanh thu cũng như lợi nhuận như 2 quý đầu năm và chúng tôi cũng kỳ vọng 2 quý cuối năm doanh thu duy trì bằng kết quả 2 quý đầu năm đã đạt được.

III. Tổng kết, định giá

Như vậy với những phân tích trên chúng ta đã thấy được tốc độ tăng trưởng của VND trong năm 2020 và 2 quý đầu năm 2021 của VND lớn như thế nào. Có thể nói VND là công ty trong top đầu ngành chứng khoán niêm yết trên sàn có tốc độ tăng trưởng cao nhất hiện nay, vì vậy giá cổ phiếu tăng mạnh trong thời gian gần đây cũng không phải là vô lý. Trong 2 quý còn lại của năm 2021 chúng tôi cho rằng VND sẽ vẫn tiếp tục tăng trưởng với động lực đến từ mảng môi giới và cho vay.

Chúng tôi ước tính trong năm 2021 VND có thể đạt doanh thu trên 4,000 tỷ đồng, lợi nhuận sau thuế đạt khoảng 1,800 tỷ đồng. Giúp EPS cả năm 2021 đạt khoảng 4.2K. Với giá hiện tại PE FW 2021 vào khoảng hơn 12 lần. Đây là mức giá hợp lý cho VND trong năm 2021 và chúng tôi cho rằng định giá của VND trong năm 2021 hợp lý ở mức 55-60K/cp và mức giá này thì quan điểm của chúng tôi cũng sẽ không đầu tư mới với VND trong ngắn hạn.

———-Team LTBNM tổng hợp và phân tích ————-