Trong suốt 2022-2023 VND gặp vô vàn khó khăn với những vấn đề liên quan tới trái phiếu Trung Nam rồi thị trường chung thì sang 2024 lại gặp vụ tin tặc tấn công vào cuối Q1-2024 khiến tình hình kinh doanh càng khó khăn hơn gấp bội phần. Vậy liệu có phải tự nhiên mà nhiều khó khăn cùng ập tới với VND như vậy không? Và quan trọng nhất là VND liệu sẽ khổ tới khi nào? Tình hình các quý tới sẽ ra sao? Chúng ta sẽ cùng đi phân tích chi tiết trong bài viết này với chúng tôi nhé!

I. Kết quả kinh doanh

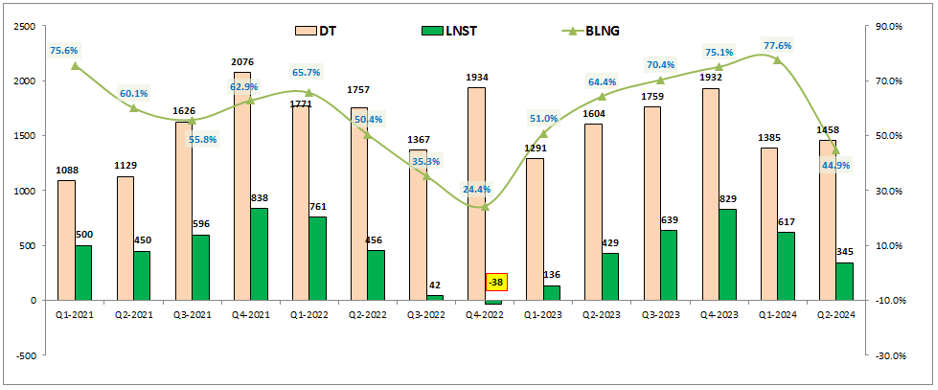

Chúng ta sẽ điểm qua kết quả kinh doanh để nắm được tình trạng của công ty lúc này cũng như tình hình kinh doanh chi tiết của từng mảng. Kết thúc Q2-2024 VND ghi nhận doanh thu thuần đạt 1,458 tỷ đồng, giảm 9.1% yoy. Tuy nhiên do chi phí hoạt động tăng cao khiến cho lợi nhuận gộp và lợi nhuận sau thuế đều giảm khá nhiều so với cùng kỳ. Cụ thể lợi nhuận sau thuế của công ty chỉ ghi nhận lãi 345 tỷ đồng, giảm 19.6% yoy. (Hình 1)

Đáng chú ý sau giai đoạn 2023 kết quả kinh doanh của VND đang trên đà hồi phục tốt cả về doanh thu và lợi nhuận thì 2 quý đầu năm 2024 lại có kết quả đi lùi dần. Chúng ta có thể liên tưởng phần nào ảnh hưởng do vụ tin tặc tấn công nhưng nhìn nhận khách quan thì doanh thu của VND cũng giảm đi khá nhiều so với các quý trước của năm 2023. Cụ thể hơn mức độ ảnh hưởng từng yếu tố chúng tôi sẽ bóc chi tiết trong phần dưới sau.

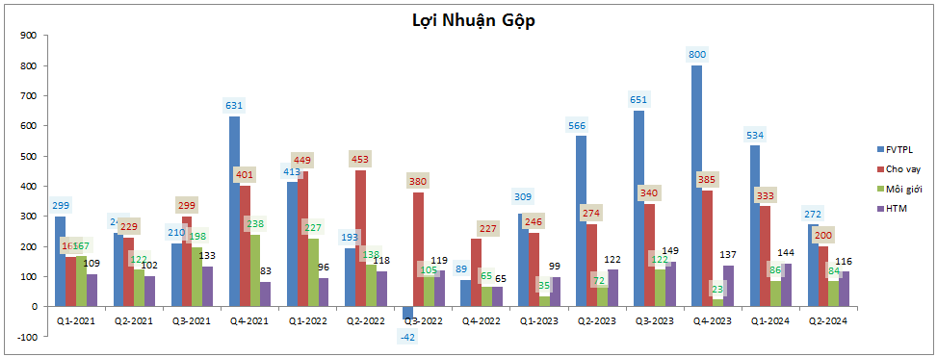

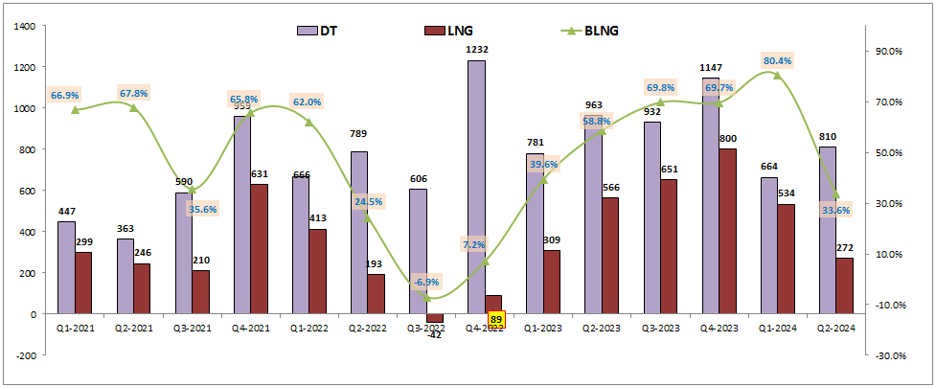

Bóc tách theo lợi nhuận gộp từng mảng của công ty chúng ta sẽ thấy mảng tự doanh và cho vay của VND giảm rất mạnh trong 2 quý đầu năm 2024, nhất là mảng tự doanh khi đã giảm từ 800 tỷ đồng tại Q4-2023 xuống còn 272 tỷ đồng tại Q2-2024. Cụ thể như hình 2 dưới:

Chi tiết từng mảng kinh doanh ra sao và tiềm năng các quý tới chúng tôi sẽ bóc tách trong phần dưới của bài viết.

II. Bóc tách kinh doanh từng mảng

1. Mảng cho vay

Đây từng là mảng mà VND là một trong những công ty đi tiên phong đẩy mạnh trong giai đoạn 2020-2022 và đó cũng là giai đoạn thành công nhất của VND khi công ty liên tục bứt phá về kết quả kinh doanh cũng như vươn lên top 3 công ty chứng khoán lớn nhất trên sàn Hose. Tuy nhiên những vinh quang đó đã để lại quá khứ khi mà năm 2023 VND đã không thể phục hồi mảng cho vay tích cực trở lại như giai đoạn trước. Trong khi nhiều công ty chứng khoán khác đã ngang bằng hoặc vượt kết quả đạt được năm 2022 thì VND tuy đã hồi phục nhưng vẫn còn cách khá xa so với đỉnh. (Hình 3)

Nguyên nhân cho sự sụt giảm trên đến chính từ 2 nguyên nhân:

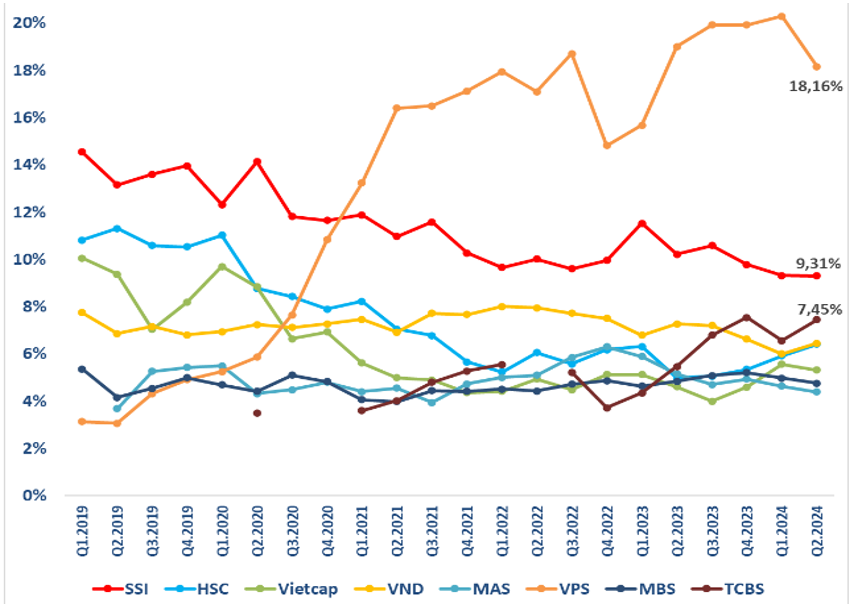

- Sau khi đạt đỉnh kết quả cho vay vào Q2-2022 và đạt đỉnh thị phần vào Q1-2022 thì thị phần của VND đã giảm dần từ đó cho tới nay, hiện tới Q2-2024 thị phần của VND chỉ còn 6.46% tại Q2-2024. Thậm chí Q1 còn về mức thấp nhất với 6.01%, qua đó khiến VND đã tụt xuống vị trí thứ 4 xếp sau VPS, SSI và TCBS. Cụ thể thị phần như hình 4 dưới:

Trong thời gian tới nếu không sớm cải thiện thậm chí VND hoàn toàn có thể đánh mất vị trí thứ 4 vào tay HSC khi mà công ty này đang cho thấy sự trở lại mạnh mẽ để dành lại thị phần.

- Nguyên nhân thứ 2 đến từ việc VND đã áp dụng chính sách giảm phí trong giai đoạn 2020-2022 để gia tăng khách hàng và đẩy mạnh cho vay. Tuy nhiên cho tới nay công ty không có nhiều chính sách mới và gần như tất cả các đối thủ khác trên thị trường cũng đã áp dụng chính sách này để thu hút khách hàng, thậm chí còn có thêm nhiều chính sách khác. Điều này khiến cho VND gặp khó trong khoản đẩy mạnh cho vay cũng như chiếm lại thị phần.

Chưa kể VND còn khó khăn hơn nữa trong cuối Q1 và đầu Q2-2024 khi mà công ty gặp phải sự cố bị tin tặc tấn công khiến cho công ty phải ngừng giao dịch trong nhiều ngày để xử lý sự cố. Trong thời gian xử lý công ty đã phải miễn lãi vay cho khách hàng, qua đó khiến doanh thu mảng cho vay sụt giảm mạnh trong 2 quý đầu năm 2024, nhất là Q2. Thậm chí sau khi giao dịch trở lại VND cũng vẫn phải tiếp tục hạ lãi suất cho vay để giữ chân khách hàng cũng như thu hút thêm lượng khách mới nhằm bù đắp phần nào cho một phần khách hàng sẽ chuyển đi sau sự cố.

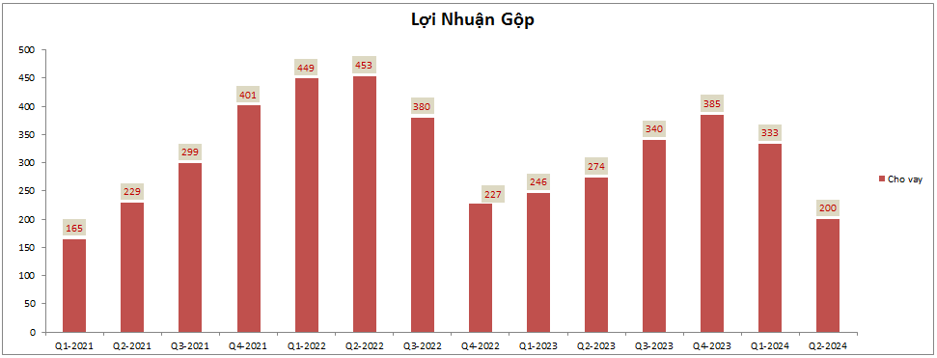

Đây là cú đánh khá mạnh vào kết quả kinh doanh của VND trong năm 2024. Trong 2 quý tới của năm chúng tôi cho rằng mảng cho vay sẽ dần phục hồi trở lại khi mà hoạt động giao dịch của công ty đã hoạt động bình thường cũng như các chính sách hỗ trợ khách hàng kết thúc. Mức lợi nhuận gộp có thể quay trở lại khoảng 300-350 tỷ đồng trong 2 quý cuối năm 2024. Còn để trở lại mức đỉnh 453 tỷ đồng như tại Q2-2022 vẫn còn là câu chuyện rất khó khăn và cần nhiều thời gian hơn nữa với VND.

Hiện tỉ lệ cho vay/VCSH của VND chỉ ở mức 65% tại Q2-2024 nên áp lực tăng vốn là không có với VND. Tuy vậy trong năm 2024 công ty vẫn có kế hoạch tăng vốn qua đó đưa vốn góp của VND tăng từ hơn 12k tỷ đồng lên hơn 18k tỷ đồng bằng các phương án sau:

- Trả cổ tức bằng cổ phiếu với tỉ lệ 5%

- Chào bán cho cổ đông hiện hữu với tỉ lệ 20%, giá 10k/cp

- Chào bán riêng lẻ cho nhà đầu tư chuyên nghiệp 244 triệu cp với giá 10k/cp

- Esop 12 triệu cổ phiếu

Như vậy có thể thấy dù không có áp lực gì về tăng vốn nhưng VND lại có kế hoạch tăng mạnh vốn trong năm 2024. Mục đích của công ty là để có dòng tiền hỗ trợ cho hoạt động kinh doanh đang gặp khó khăn về dòng vốn của mình. Tuy nhiên với giá cổ phiếu chúng tôi cho rằng hoạt động kinh doanh gặp khó khăn, áp lực tăng vốn không có nhưng lại pha loãng rất nhiều trong thời gian tới sẽ khiến cho giá cổ phiếu VND rất khó có khả năng bật tăng trở lại và khiến cổ đông ngại “lăn chốt” khi mà tình hình kinh doanh của công ty còn quá nhiều khó khăn.

2. Mảng tự doanh (HTM + FVTPL)

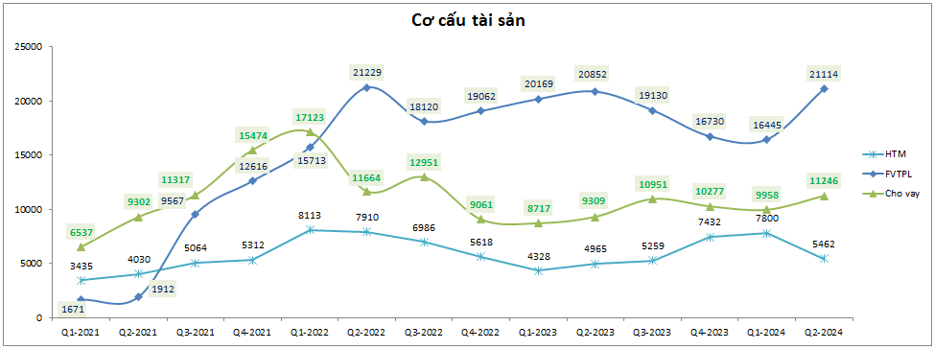

Đây là mảng có đóng góp lớn nhất vào tỉ trọng doanh thu, lợi nhuận của VND và cũng là mảng chiếm tỉ trọng tài sản lớn nhất của công ty với 21,114 tỷ đồng mảng FVTPL và 5,462 tỷ đồng HTM. Tổng 2 mảng chiếm tới 58.9% tổng tài sản của công ty. (Hình 5)

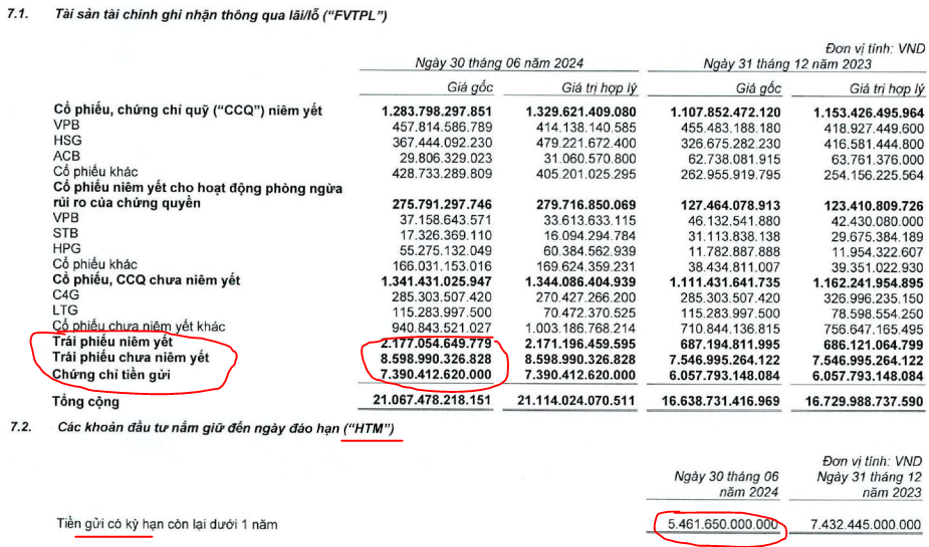

Trong tổng hơn 26k tỷ đồng tự doanh của VND thì đa phần là trái phiếu và chứng chỉ tiền gửi. Cụ thể tổng trái phiếu đạt 10,776 tỷ đồng, chiếm 40.6% tỷ trọng. Chứng chỉ tiền gửi + tiền gửi có kỳ hạn đạt 12,852 tỷ đồng, chiếm 48.2% tỷ trọng. Như vậy chỉ còn lại 11.2% tỷ trọng là cổ phiếu các loại như VPB, HSG, C4G, … Cụ thể như ảnh 6 dưới:

Như vậy có thể thấy VND đang có chiến lược khá kỳ lạ so với giai đoạn trước, tức công ty hiện tại lại có phần kinh doanh theo kiểu chắc chắn khi phần lớn tiền của mình được dùng để mua trái phiếu cũng như gửi ngân hàng để lấy lãi. Trong bối cảnh thị trường chung đang hồi phục cùng với đó là nền lãi suất thấp thì đúng là kỳ lạ thật. Trong 2 quý gần đây của năm 2024 tuy doanh thu không giảm mấy (do tài sản FVTPL có phần giảm) nhưng giá vốn lại tăng cao, nhất là Q2-2024 khiến cho lợi nhuận gộp giảm mạnh. (Hình 7)

Chúng tôi cho rằng khả năng cao là do VND đã hạch toán các chi phí phát sinh cho vụ tin tặc tấn công vào cuối Q1, đầu Q2-2024 vào giá vốn của phần này (chi phí chuộc dữ liệu, chi phí khắc phục sự cố,…) khiến cho giá vốn tăng cao và đẩy lợi nhuận giảm. Trong các quý tới khi mà không phát sinh các chi phí như vậy cùng với việc tài sản FVTPL trong Q2 tăng mạnh trở lại (chủ yếu tăng vào trái phiếu và tiền gửi) sẽ giúp cho mảng tự doanh của VND hồi phục lợi nhuận trở lại. Dự kiến lợi nhuận gộp tại 2 quý cuối năm có thể đạt 700-800 tỷ đồng mỗi quý.

Tuy nhiên trái phiếu của VND vẫn luôn là khoản mang lại nhiều lo lắng cho các cổ đông khi trong suốt thời gian qua các thông tin về rủi ro trái phiếu Trung Nam luôn treo trên đầu. Được biết Trung Nam là một trong các bên mà VND mua trái phiếu nhiều nhất và trong thời gian qua và doanh nghiệp cũng đang gặp nhiều khó khăn trong kinh doanh khiến cổ đông lo lắng họ sẽ không thể trả lãi cũng như thực hiện nghĩa vụ tất toán khi trái phiếu hết hạn. Cho tới hiện tại thì các khoản lãi vẫn được thanh toán đúng hẹn phần nào giảm thiểu các rủi ro trên nhưng nếu đầu tư vào VND quý nhà đầu tư vẫn cần chú ý cập nhật các thông tin liên quan tới vấn đề trên vì lượng trái phiếu mà VND mua của Trung Nam là khá lớn và sẽ có ảnh hưởng lớn tới kết quả kinh doanh cũng như dòng vốn của công ty nếu có rủi ro phát sinh.

III. Tổng kết và định giá

Như vậy với việc phân tích chi tiết 2 mảng kinh doanh chính của VND trong 2 quý qua cùng với tiềm năng các quý tới của VND. Do ảnh hưởng từ vụ tin tặc tấn công đã khiến cho kết quả kinh doanh 2 quý đầu năm của VND bị sụt giảm khá nhiều so với kết quả đạt được năm 2023. Tuy nhiên chúng tôi cho rằng đây chỉ là yếu tố ngắn hạn ảnh hưởng và kết quả kinh doanh 2 quý cuối năm của VND sẽ phục hồi trở lại mức tương đương cuối năm 2023 đã đạt được.

Nhưng dù vậy thì chúng tôi vẫn không đánh giá cao VND khi mà các chính sách phát triển cũng như sử dụng vốn trong thời gian qua là không hợp lý. Điều này sẽ khó giúp VND tăng tốc được trong các năm tới và có thể sẽ đánh mất thị phần vào tay các công ty khác trên thị trường nếu không có gì thay đổi trong thời gian tới. Đây mới là lý do chính khiến cho giá cổ phiếu VND sẽ còn rất lâu để trở lại vùng đỉnh giá (khoảng 28-29k/cp) trong thời gian tới trong khi các đối thủ khác đều đã gần đỉnh và vượt đỉnh từ lâu rồi. Về định giá chúng tôi cho rằng VND đang chịu tác động tiêu cực từ cả thị trường chung cũng như báo cáo tài chính Q2-2024 ra khá xấu khiến giá cổ phiếu giảm nhiều thời gian qua. Trong 2 quý tới khi kết quả kinh doanh phục hồi trở lại được thì giá cổ phiếu có thể hồi trở lại được vùng giá khoảng 18-20k/cp. Tuy nhiên phải cần thời gian và mức độ phục hồi của cổ phiếu sẽ là dần dần và chậm hơn mức độ trung bình của ngành chứ không kỳ vọng nhanh được do nội tại doanh nghiệp là không phải tốt.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.