Trong hơn 2 tháng nay VND đã có đà hồi phục rất tốt từ vùng đáy 11k/cp đã lên 15.xk/cp như hiện nay. Tương ứng mức hồi phục mạnh khoảng 40% tính từ đáy. (Hình 1)

Vậy điều gì đã hỗ trợ cho đà hồi phục lớn như vậy? Nguyên nhân tới từ kết quả kinh doanh tích cực hay nguyên nhân khác? Trong bài viết này chúng ta sẽ cùng bóc tách và phân tích chi tiết hơn về các nguyên nhân có thể ảnh hưởng tới đà tăng giá của cổ phiếu.

I. Kết quả kinh doanh

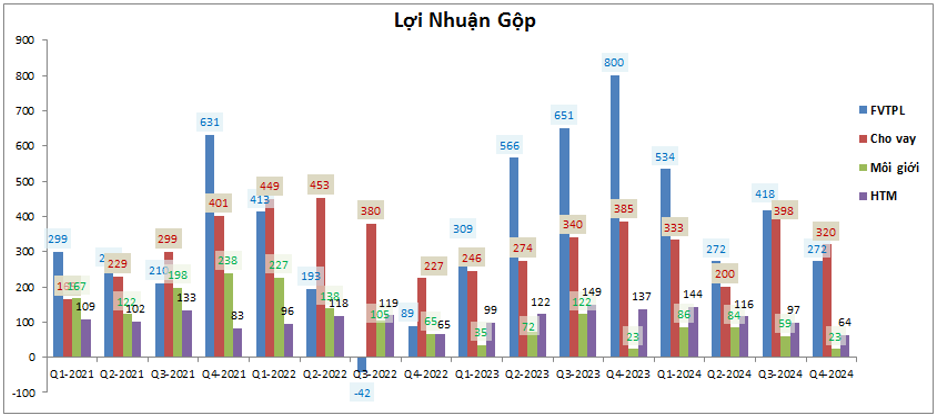

Trước tiên chúng ta cũng đi phân tích các mảng kinh doanh xem có những chuyển biến tích cực nào xuất hiện không sau giai đoạn vô cùng khó khăn của VND tính từ 2022 tới nay. Kết thúc Q4-2024 VND ghi nhận doanh thu 1,212 tỷ đồng, giảm 37.3% yoy. Lợi nhuận sau thuế cũng chỉ ghi nhận 251 tỷ đồng, giảm tới 69.7% yoy. Gần như tất cả các mảng kinh doanh chính của công ty đều sụt giảm so với cùng kỳ nhưng mảng giảm mạnh nhất đó chính là mảng tự doanh với mức sụt giảm lợi nhuận lên tới 66% yoy khi chỉ ghi nhận 272 tỷ đồng (cùng kỳ ghi nhận 800 tỷ đồng lợi nhuận gộp). Ngoài ra cũng do mức nền cùng kỳ 2023 ở mức cao nên kết quả kinh doanh tại Q4-2024 ghi nhật sụt giảm mạnh. (Hình 2)

Tuy nhiên nếu so với kết quả công ty tại Q3-2024 gần nhất thì kết quả Q4 cũng ở mức thấp hơn nên có thể thấy kết quả kinh doanh Q4 vừa qua của doanh nghiệp vẫn ở mức khó khăn.

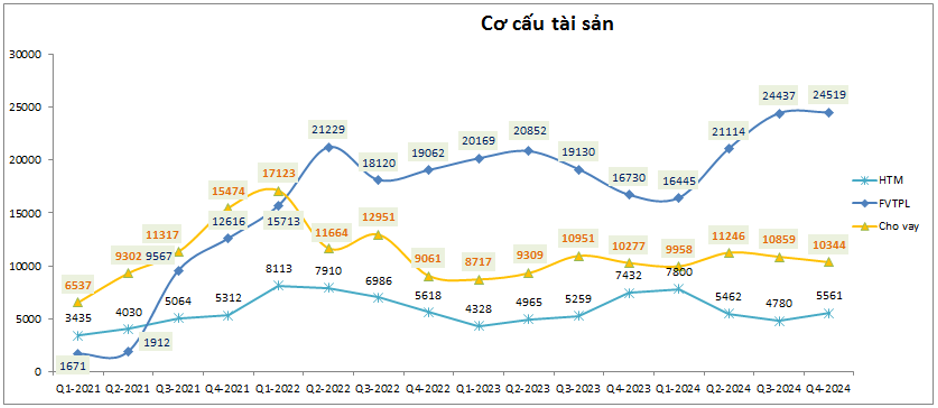

Bóc tách lợi nhuận gộp của các mảng kinh doanh chính như hình trên chúng ta có thể thấy trong Q4-2024 mảng cho vay đã lần đầu tiên vươn lên là ngành có đóng góp tỉ trọng lớn nhất vào lợi nhuận gộp của VND thay thế cho mảng tự doanh kể từ Q1-2023. Đây phần nào cũng là sự khích lệ cho mảng cho vay của công ty khi mà tài sản công ty tập trung cho mảng cho vay là thấp hơn nhiều so với tài sản bên tự doanh. Nhưng phần nào cũng cho thấy sự yếu kém của mảng tự doanh dù được đầu tư tài sản lớn nhưng lợi nhuận mang lại thì không tương xứng. (Hình 3)

Thậm chí trong 3 quý gần đây tài sản của mảng tự doanh ngày càng được tăng cường trong khi mảng cho vay còn có xu hướng giảm nhẹ trong nửa cuối năm 2024.

Như vậy phần nào có thể thấy mảng kinh doanh của VND vẫn chưa có nhiều dấu hiệu khởi sắc dù đâu đó cũng có vài điểm nhấn đáng chú ý nhưng như vậy theo chúng tôi là chưa đủ để có thể làm động lực giúp cho VND phục hồi mạnh tới vậy trong thời gian 2 tháng vừa qua. Vậy đâu là nguyên nhân, chúng ta sẽ bóc tách từng mảng kinh doanh chính của VND để tìm ra gốc rễ của vấn đề và nguyên nhân chính xác để từ đó cũng có thể phần nào dự phóng hay hiểu rõ hơn về VND trong thời gian tới.

II. Giảm vì gì thì tăng vì đó

1. Trái phiếu đầu tư nhận những thông tin tích cực

Như các bài phân tích khá chi tiết của chúng tôi tại Q2-2024 về nguyên nhân khiến cho VND giảm giá suốt từ 2022 cho tới nay và nếu quý nhà đầu tư có đọc được cũng đã nắm khá rõ những nguyên nhân này.

https://langtubuonnuocmam.com/vnd-bctc-q2-2024-hoa-vo-don-chi/

Chi tiết thì như bài trên chúng tôi đã phân tích nhưng tựu chung lại có 2 nguyên nhân chính khiến cho VND lao vào khó khăn đó là:

- Tài sản của công ty từ 2022 bị đẩy rất nhiều vào mảng tự doanh trong đó gần như là trái phiếu là chính (Do vụ Tân Hoàng Minh khiến kênh trái phiếu gặp rất nhiều khó khăn và VND khi không phát hành được đã phải cam kết mua lại và đưa tỉ trọng trái phiếu tăng lên cao trong thời gian ngắn cũng phần nào khiến công ty cụt vốn cho các hoạt động kinh doanh khác). Đen cho VND là đa phần các trái phiếu mà công ty ôm lại thuộc Trung Nam, tập đoàn đang gặp nhiều khó khăn khiến cho rủi ro không thanh toán được lãi đúng hẹn cũng như thanh toán gốc.

- Mảng cho vay không có vốn phát triển tiếp cũng như thị phần môi giới của VND liên tục giảm, hệ thống bị tin tặc tấn công cũng khiến cho mảng cho vay không phát triển được (sẽ phân tích chi tiết phần sau).

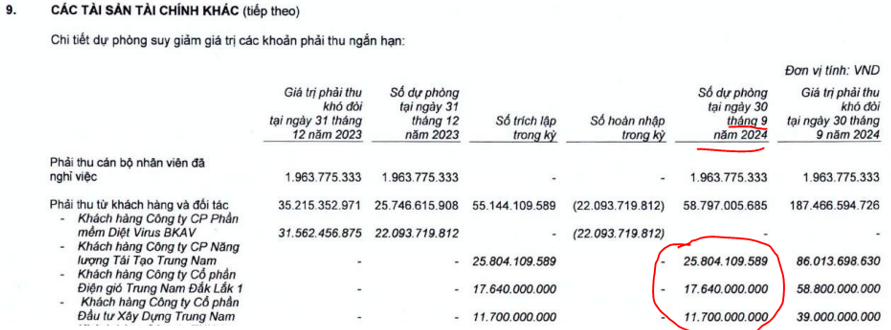

Như vậy nguyên nhân chính khiến VND bị giảm giá rất mạnh đó là liên quan tới lô trái phiếu của Trung Nam Group. Nó ảnh hưởng lớn tới mức tại Q3-2024, sau rất nhiều lần VND vẫn cam kết Trung Nam đủ năng lực trả lãi vay đúng thời hạn thì chính VND đã lần đầu tiên phải trích lập cho các khoản phải thu này. (Hình 4)

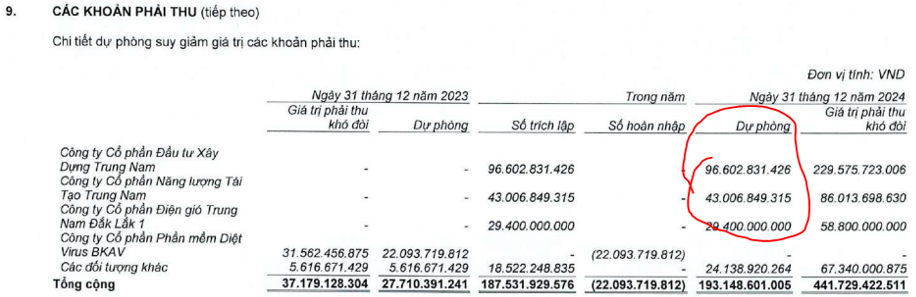

Cụ thể cuối Q3-2024 xuất hiện tổng 184 tỷ đồng phải thu của VND từ Trung Nam và VND đã phải trích lập hơn 55 tỷ đồng trong tổng 184 tỷ đồng. Đến Q4-2024 khoản phải thu này đã tăng lên tổng 375 tỷ đồng và VND phải trích lập lũy kế tổng 169 tỷ đồng. (Hình 5)

Điều này cho thấy những lo ngại trước kia về việc phải thu của VND với lô trái phiếu Trung Nam là có cơ sở và cho tới hiện tại đã thể hiện lên trên báo cáo tài chính. Tuy nhiên khi cái xấu nhất và khó lường nhất đã dần được thể hiện trong khi giá cổ phiếu lại giảm mạnh về vùng định giá thấp thì khi một vài tin tức tích cực ra sẽ là động lực để cổ phiếu phục hồi trở lại.

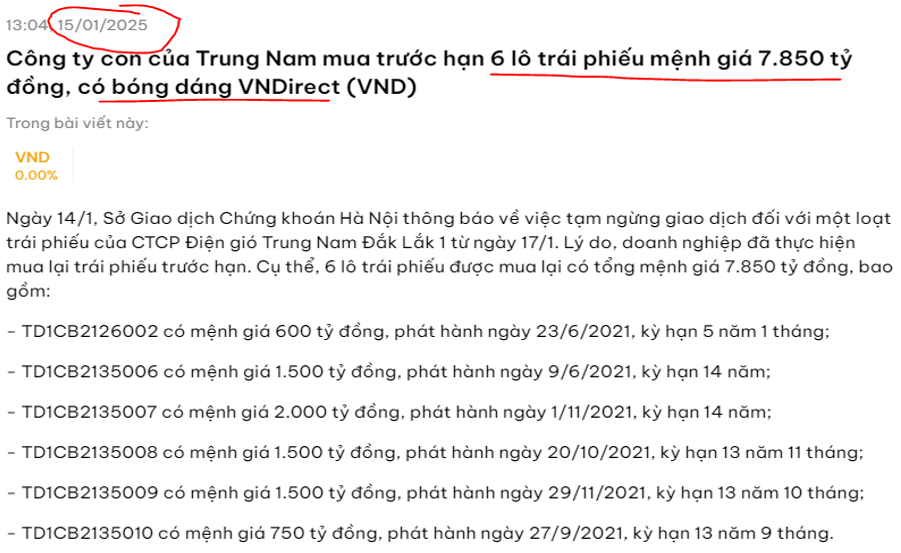

Cụ thể tại vùng đáy giá khoảng 11k/cp thì mức định giá P/B đối với VND chỉ còn ở mức 0.85 lần, tức dưới cả giá trị sổ sách khoảng 15%. Cùng lúc này (ngày 14/1 tạo đáy) ngày 15/1, công ty con của Trung Nam đã thực hiện mua lại trước hạn 6 lô trái phiếu mệnh giá khoảng 7,850 tỷ đồng (Hình 6)

Đây là thông tin quan trọng đối với VND khi nó cho thấy những khó khăn của công ty khả năng cao có thể dần được tháo gỡ bắt đầu từ Q1-2025. Dù ban đầu có thể chưa nhiều ngay (ước tính mới mua trước mắt khoảng 200 tỷ đồng) nhưng sẽ tăng dần trong các năm tới. Điều này góp phần lớn giúp VND phục hồi mạnh nhờ:

- Khi cổ phiếu đang ở mức định giá thấp thì đôi khi chỉ cần một tin hỗ trợ quan trọng sẽ giúp giá cổ phiếu bật tăng mạnh sau đó.

- Về cơ bản việc mua lại trái phiếu trước hạn sẽ giúp VND giải phóng được nguồn vốn của mình, qua đó giải quyết dòng tiền và hướng tới phục hồi lại thị phần cũng như tăng cho vay trở lại. Nên thông tin này ra là rất quan trọng trong việc giúp VND phục hồi dần trở lại.

Như vậy nút thắt lớn nhất của công ty đã phần nào được nới ra một chút dù chưa nhiều cộng với mức định giá cổ phiếu đang ở mức thấp chính là động lực cho đợt phục hồi mạnh vừa qua.

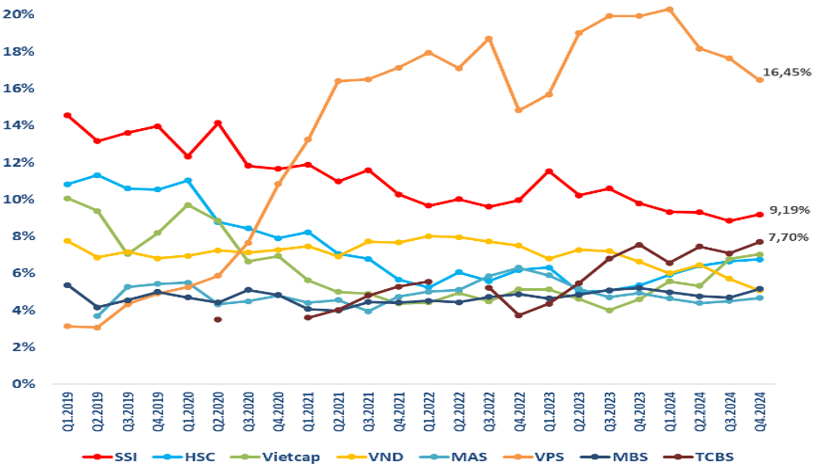

2. Thị phần cho vay sụt giảm nhưng thị trường chung có phần tích cực dần

Về mảng kinh doanh chiếm tỉ trọng tài sản lớn thứ 2 của công ty là cho vay, chúng ta có thể thấy khá rõ VND đang đuối hơn so với các đối thủ khác trong ngành. Điều này tới từ những nguyên nhân sau:

- Đầu tiên chính là do bị kẹp vốn tại trái phiếu khiến cho VND không còn vốn đẩy mạnh mảng cho vay nữa khiến cho mảng này luôn trong tình trạng đói vốn.

- Tiếp theo tại cuối Q1-2024 VND đã dính phải khó khăn lớn khi bị tin tặc tấn công khiến hệ thống bị sập và phải ngừng giao dịch trong nhiều ngày để khắc phục sự cố. Điều này ảnh hưởng tới chi phí khắc phục của công ty và ảnh hưởng lớn tới uy tín của công ty, từ đó rất khó thu hút thêm các khách hàng mới hay mở rộng thị phần. (Hình 7)

Hệ quả là thị phần của VND (đường màu vàng) đã liên tục sụt giảm từ đầu 2022 cho tới nay, nhất là trong 3 quý gần đây, sau khi xảy ra sự cố sập hệ thống. Từ vị trí công ty lớn thứ 3 trên sàn sau VPS và SSI thì hiện VND đã tụt xuống vị trí thứ 7.

Để giải quyết vấn đề này trong thời gian tới công ty phải sử dụng tốt nguồn vốn của mình để có thể đẩy thêm sang cho vay nhiều hơn. Điểm tích cực là thị trường chung trong Q1-2025 đang có phần tích cực trở lại khi điểm số và thanh khoản của thị trường chung đều tích cực hơn nhiều so với Q4-2024. Nếu tận dụng tốt thì Q1-2025 có thể là thời điểm để VND có thể dần trở lại.

III. Tổng kết và định giá

Như vậy với những phân tích trên chúng ta có thể thấy khá rõ động lực giúp VND có nhịp phục hồi mạnh vừa qua:

- Định giá về vùng rẻ với P/B tại đáy chỉ còn 0.85 lần, trong khi đón nhận tin tích cực khi trái phiếu Trung Nam sẽ được mua lại dần trong thời gian tới giúp giải quyết vấn đề vốn cũng như giảm thiểu rủi ro cho công ty.

- Thị trường chung dần tích cực giúp cho VND có thể dần trở lại sau những khó khăn cực điểm năm 2024.

Tuy nhiên nói gì thì nói, các thông tin trên chủ yếu hỗ trợ cho dài hạn của công ty chứ ngắn hạn VND vẫn đang phài đối mặt các khó khăn như vẫn phải trích lập cho khoản phải thu với các lô trái phiếu hay dòng vốn kinh doanh gặp khó khăn do kẹt vốn trong trái phiếu nhiều chưa rút ra được. Chưa kể sau đợt phục hồi mạnh vừa qua hiện giá cổ phiếu đã tăng lên khoảng 15.5k/cp tương ứng mức P/B khoảng 1.2 lần và đây lại là mức định giá trung bình tức không còn rẻ nữa. Vì thế sẽ rất khó cho một cú bứt phá tiếp khoảng 10-20% nữa với vùng giá hiện tại.

Với những logic trên chúng tôi cho rằng khả năng cao trước mắt VND sẽ tạo mặt bằng nền giá mới trong vùng 14.5-16.5k/cp trước khi đón nhận các thông tin tiếp theo. Chúng tôi cho rằng sẽ có 2 thông tin lớn có thể ảnh hưởng nhiều tới giá cổ phiếu trong thời gian tới mà quý nhà đầu tư có thể quan tâm đó là kế hoạch tăng vốn giúp có dòng tiền kinh doanh trong thời gian tới (họp ĐHCĐ sẽ có thông tin) và tiếp tục thông tin về trái phiếu Trung Nam.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.