Như nhiều bài viết của team về VND trong năm 2021 chúng ta có thể thấy đây là cổ phiếu lớn ngành chứng khoán có tốc độ tăng trưởng tốt nhất. Và với động lực đã có liệu VND có vượt qua năm 2022 với nhiều khó khăn và áp lực tăng trưởng hay không?

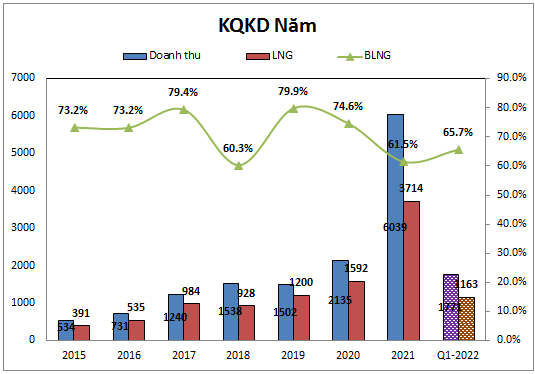

Ngành chứng khoán đã trải qua năm 2021 với rất nhiều những thành công đáng nhớ, từ giá cổ phiếu tăng phi mã, kết quả kinh doanh liên tục lập đỉnh, thanh khoản kỷ lục cho đến số tài khoản mở mới cũng liên tục lập đỉnh. Có thể nói đây là năm đại thành công của các công ty chứng khoán. Tuy vậy với nền 2021 rất cao thì cũng là áp lực không nhỏ cho các công ty chứng khoán trong năm 2022 để duy trì được kết quả kinh doanh ngang 2021 chứ chưa nói đến tăng trưởng. (Hình 1)

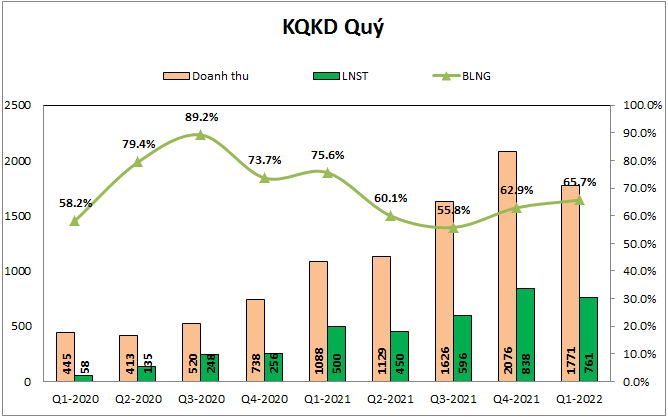

Hiện tại thị trường cũng nhìn thấy phần nào bức tranh ngành chứng khoán nói chung và VND nói riêng sẽ gặp nhiều khó khăn trong năm 2022 nên giá cổ phiếu không thể tiếp tục tăng mạnh từ cuối năm 2021, trong 6 tháng qua cổ phiếu có xu hướng đi ngang với biên độ giá rất lớn trong vùng 24-34k/cp. Vậy trong các tháng còn lại của năm 2022 xu hướng cổ phiếu sẽ ra sao và kết quả kinh doanh công ty có tăng trưởng được hay không? Dưới đây chúng tôi sẽ đi bóc tách và đưa quan điểm của team về VND trong các quý tới của năm 2022. (Hình 2)

I. Kết quả kinh doanh

Tại quý 1-2022 VND đã công bố kết quả kinh doanh tăng trưởng ấn tượng so với cùng kỳ 2021. Cụ thể trong quý 1 công ty đã ghi nhận 1,771 tỷ đồng doanh thu, tăng 62.8% yoy. Lợi nhuận sau thuế đạt 761 tỷ đồng, tăng 52.2% yoy. Cụ thể như hình 3 dưới:

Tuy nhiên chúng ta có thể thấy 1 điều đó là quý 1-2022 là quý đầu tiên tính từ quý 2-2020 ( đáy VN-Index ) mà doanh thu của VND thấp hơn so với quý liền trước đó. Điều này có khả năng sẽ đánh dấu cho một giai đoạn mới kết quả kinh doanh đi ngang hoặc giảm so với trước chứ không thể tăng trưởng mạnh được nữa. Với những diễn biến thị trường trong quý 2-2022 chúng ta càng có cơ sở hơn để lo lắng cho viễn cảnh đó xảy ra. Cụ thể đó là những khó khăn từ vĩ mô nền kinh tế khi lạm phát hay FED nâng lãi suất hay vi mô như thanh khoản giảm, thị trường chung giảm mạnh, nhu cầu margin giảm.

Cụ thể từng nguyên nhân và chi tiết chúng tôi sẽ bóc tách trong phần dưới của bài viết. Về kết quả kinh doanh chung, trong năm 2022 VND đã đặt ra kế hoạch lợi nhuận trước thuế từ 2,991 đến 3,850 tỷ đồng tùy theo thị trường ( theo 3 kịch bản của thị trường ) và nếu đạt kế hoạch đề ra thì VND sẽ đạt kết quả lợi nhuận tương đương hoặc cao hơn so với những gì đã làm được trong năm 2021. Cá nhân chúng tôi cho rằng VND sẽ rất khó có thể đạt được con số này dù về cuối năm thị trường sẽ ổn định trở lại. Cụ thể hơn tại sao quan điểm chúng tôi lại vậy sẽ được giải thích trong phần dưới của bài viết.

II. Bóc tách từng mảng và tiềm năng tăng trưởng

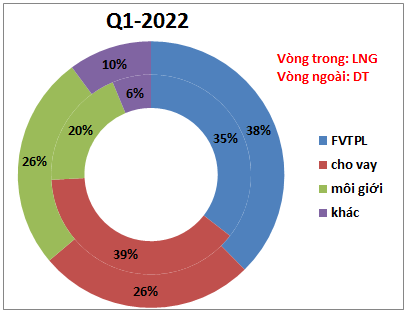

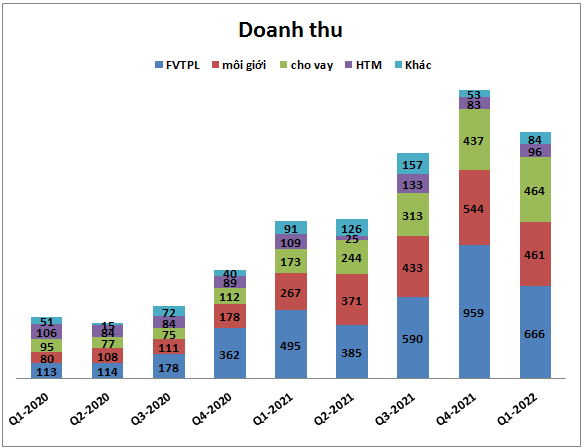

Giống như các công ty chứng khoán khác, doanh thu và lợi nhuận của VND chủ yếu đến từ các mảng như môi giới, cho vay, FVTPL. Trong quý 1 đóng góp cụ thể từng mảng vào kết quả kinh doanh của VND như hình 4 sau:

1. Mảng FVTPL

Đây là mảng đóng góp lớn nhất về doanh thu với 38% nhưng lại chỉ đứng thứ 2 về lợi nhuận gộp với tỉ trọng 35%. Tại quý 1-2022 mảng FVTPL chiếm 36.8% tổng nguồn vốn của công ty với 15,713 tỷ đồng. đây là con số lớn nếu chúng ta nhìn lại các quý trước của năm 2021 cũng như 2020 và cũng được đẩy vào các khoản đầu tư an toàn như trái phiếu hay chứng chỉ tiền gửi (Hình 5)

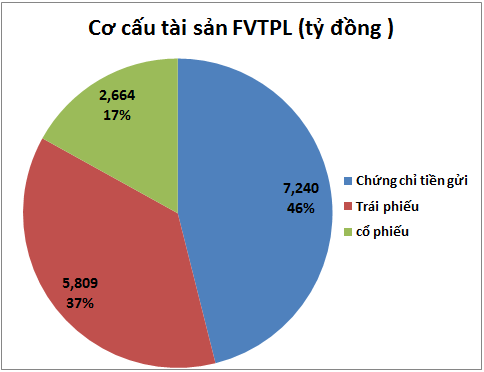

Chi tiết các khoản trong mảng FVTPL như hình 6 sau:

Với cơ cấu tài sản như trên chúng ta có thể thấy số tiền mà VND bơm vào mảng FVTPL chủ yếu được đẩy khá nhiều vào tài sản an toàn như trái phiếu và chứng chỉ tiền gửi thay vì vào cổ phiếu. Với các cổ phiếu nắm giữ chính của VND là PTI, NLG, VPB, MWG thì trong quý 1 và năm 2022 chúng tôi cho rằng sẽ khó tăng giá và bứt phá mạnh như năm 2021 do thị trường chung gặp nhiều khó khăn từ các yếu tố vĩ mô cũng như dòng tiền. (Hình 7)

Với cơ cấu tài sản như trên chúng ta có thể thấy số tiền mà VND bơm vào mảng FVTPL chủ yếu được đẩy khá nhiều vào tài sản an toàn như trái phiếu và chứng chỉ tiền gửi thay vì vào cổ phiếu. Với các cổ phiếu nắm giữ chính của VND là PTI, NLG, VPB, MWG thì trong quý 1 và năm 2022 chúng tôi cho rằng sẽ khó tăng giá và bứt phá mạnh như năm 2021 do thị trường chung gặp nhiều khó khăn từ các yếu tố vĩ mô cũng như dòng tiền. (Hình 7)

Trong quý 1 mảng FVTPL đã có doanh thu giảm khá nhiều so với quý gần nhất là quý 4-2021 cho thấy những khó khăn từ thị trường chung trong năm 2022 sẽ ảnh hưởng lớn tới mảng này và trong quý 2 khi mà thị trường trải qua cơn giảm điểm mạnh thì chúng tôi cho rằng mảng FVTPL sẽ còn giảm hơn so với quý 1-2022, có thể con số này vẫn cao hơn so với cùng kỳ nhưng đến quý 3 và quý 4 thì sẽ là câu chuyện khác khi mà kết quả nền cùng kỳ của VND rất cao. Như vậy những khó khăn đang bắt đầu đến và con số tăng trưởng âm so với cùng kỳ có thể sẽ xuất hiện tại quý 3-2022.

2. Mảng môi giới

Đây là mảng mang lại lợi nhuận cho công ty nhờ vào phí giao dịch của khách hàng, vì vậy thanh khoản thị trường càng cao chứng tỏ khách hàng giao dịch càng nhiều và các công ty chứng khoán sẽ càng thu về được lợi nhuận lớn. Trong năm 2021, nhất là 2 quý cuối năm đã chứng kiến thanh khoản thị trường liên tục lập kỷ lục trong phiên và trung bình cũng lên đến trên 30k tỷ đồng mỗi phiên. (Hình 8)

Trong quý 1 thanh khoản của thị trường tuy không còn cao như quý 4-2022 nhưng vẫn ở mức cao với giá trị giao dịch trung bình gộp cả 3 sàn là 31.2 nghìn tỷ đồng mỗi phiên. Vì vậy doanh thu mảng môi giới tại quý 1 của các công ty vẫn duy trì được ở mức cao. Với VND trong quý 1 công ty vẫn ghi nhận 461 tỷ đồng doanh thu, tăng 72.6% so với cùng kỳ, tuy nhiên so với quý liền trước thì đã giảm 15.3%. Về thị phần môi giới, trong quý 1 thị phần của VND đã tăng lên 8.01%, đứng thứ 3 thị trường sau VPS với 17.94% và SSI với 9.66%. thị phần của VND đã tăng nhẹ so với các quý trước đó cũng cho thấy khả năng cạnh tranh của công ty hiện tại khá tốt.

Trong quý 2 và các quý sắp tới chúng tôi cho rằng về thị phần công ty sẽ k có sự thay đổi nhiều nhưng về thanh khoản thị trường thì đã có sự sụt giảm rất lớn so với trước đó. Như trên hình chúng ta có thể thấy trong quý 2 thanh khoản thị trường sụt giảm rất nhiều và trung bình đã ở mức dưới 20k tỷ đồng mỗi phiên. Với việc thanh khoản giảm mạnh trong khi thị phần không có nhiều thay đổi thì doanh thu mảng môi giới trong quý 2 của VND sẽ giảm khá nhiều so với quý trước. trong quý 2 mảng môi giới theo chúng tôi sẽ có mức tăng trưởng âm so với cùng kỳ và doanh thu chỉ đạt khoảng 300 tỷ đồng (cùng kỳ đạt 371 tỷ đồng).

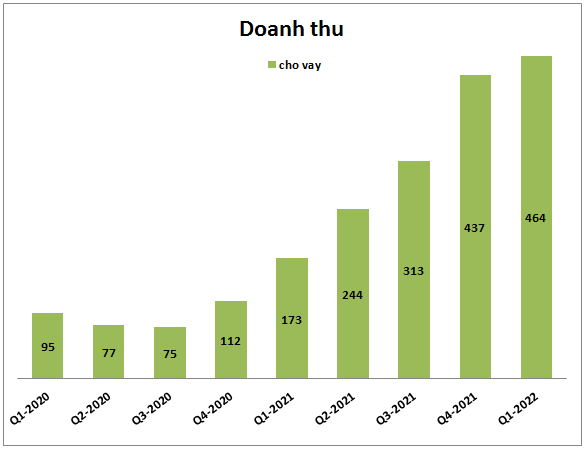

3. Mảng cho vay

Tương tự mảng môi giới, mảng cho vay cũng phụ thuộc thị trường chung khá nhiều vì thị trường tốt thì nhu cầu vay margin mới cao và mang lại lợi nhuận cho các công ty chứng khoán nhờ lãi cho vay. Trong 2 năm vừa qua chúng ta đã chứng kiến việc các công ty chứng khoán gần như luôn full room cho vay và chạm ngưỡng tối đa cho vay ( 200% vốn chủ ). Các công ty chứng khoán đã liên tục tăng vốn khủng để có thể tăng khả năng cho vay giúp mang lại lợi nhuận lớn hơn cho công ty. Điều này đã giúp mảng cho vay liên tục tăng trưởng trong 2 năm qua. Cụ thể như hình 9 dưới đây:

Tại quý 1-2022 mảng cho vay vẫn duy trì được doanh thu ấn tượng với 464 tỷ đồng, cao nhất so với các quý trước. Trong quý 1 thị trường chung có xu hướng đi ngang nhưng nhu cầu margin vẫn ở mức cao giúp cho doanh thu mảng cho vay vẫn đạt con số khá ấn tượng. Tuy nhiên theo chúng tôi cũng như 2 mảng FVTPL và môi giới, những khó khăn với ngành chứng khoán sẽ bắt đầu ảnh hưởng từ quý 2-2022 khi mà nền giá cùng kỳ ở mức cao trong khi thị trường chung đối mặt nhiều khó khăn từ vĩ mô và dòng tiền. Trong quý 2 tuy chưa có con số chính xác nhưng theo chúng tôi nhu cầu vay margin sẽ giảm khá nhiều do thị trường chung đã trải qua giai đoạn biến động lớn nhất kể từ sau covid 2020. Cũng như mảng FVTPL trong quý 2 khả năng mảng cho vay vẫn có thể tăng trưởng nhẹ so với cùng kỳ nhưng từ quý 3 trở đi thì khả năng rất lớn công ty sẽ chứng kiến các con số tăng trưởng âm về mảng cho vay.

4. Các mảng khác

Ngoài 3 mảng trên thì VND còn hoạt động trong các mảng khác như HTM, bảo lãnh phát hành chứng khoán, tư vấn tài chính, … Chưa kể các nguyên nhân khác cũng ảnh hưởng đến sự biến động giá chứng khoán VND trong thời gian tới chúng tôi sẽ note chính như dưới đây:

- Trong quý 2-2022 chính phủ đã ra nhiều chính sách nhằm xiết trái phiếu phát hành từ các doanh nghiệp và điều này cũng làm ảnh hưởng đến lợi nhuận của VND về mảng IB. Trong 5 năm qua, thu nhập từ kinh doanh trái phiếu chiếm khoảng 18% lợi nhuận trước thuế của công ty nên việc này sẽ ảnh hưởng đến lợi nhuận của công ty trong thời gian tới

- Trong vài năm qua cùng với xu hướng ngành, VND đã tiến hành tăng vốn rất nhiều thông qua các hoạt động phát hành cổ phiếu để tăng vốn. Với việc vốn tăng ồ ạt sẽ làm lượng cổ phiếu trôi nổi trong thị trường tăng mạnh và khi thị trường giảm giá sẽ là áp lực không nhỏ lên cổ phiếu. Chúng tôi cho rằng phải mất đến hàng năm để thị trường hấp thụ được bớt lượng cổ phiếu này trước khi setup cho nhịp tăng mới của công ty trong vài năm tới.

Như vậy cũng như các mảng chính của công ty, chúng ta có thể thấy trong các quý tới VND sẽ gặp nhiều khó khăn để có thể duy trì được kết quả kinh doanh đã đạt được trong năm 2021.

III. Tổng kết và định giá

Với những phân tích ở trên chúng tôi cho rằng ngành chứng khoán nói chung và VND nói riêng sẽ bước vào giai đoạn khó khăn khi rất khó để giữ được tốc độ tăng trưởng như đã làm trong thời gian 2 năm qua. Trong đầu tư khi tốc độ tăng trưởng bị giảm và tương lai khó tăng trưởng mạnh trở lại thì diễn biến giá cổ phiếu thường sẽ khó tăng ngay trở lại. Thường cổ phiếu sẽ giảm về vùng định giá rẻ tích lũy cho các chu kỳ tăng trưởng tiếp theo. Vì vậy chúng tôi cho rằng ngành chứng khoán sẽ khó có thể tăng giá mạnh được trong năm 2022 mà sẽ vận động theo thị trường chung như có xu hướng yếu hơn thị trường chung.

Về định giá hiện tại chỉ số PB của VND đã giảm so với tại vùng đỉnh tuy nhiên vẫn là vùng cao trong các năm qua với mức khoảng 2 lần. Chúng tôi cho rằng với triển vọng doanh nghiệp gặp nhiều khó khăn về tăng trưởng thì giá cổ phiếu sẽ tiếp tục bị chiết khấu để đưa định giá cổ phiếu về mức rẻ hơn trước khi tích lũy cho nhịp tăng trưởng các năm tới. (Hình 10)

Chúng tôi cho rằng VND sẽ có xu hướng đi ngang và giảm dần về mức giá dưới 20 trước khi cân bằng và tạo nền giá mới.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-