Trong thời gian gần đây các thông tin tích cực hơn về trái phiếu trung nam đã giúp VND tăng mạnh cùng nhóm ngành chứng khoán bên cạnh những điều tích cực đến chung cho toàn ngành. Vậy sau những thông tin tích cực về trái phiếu thì VND có từ đó tiếp tục bứt lên không hay sẽ dừng lại ở đây?

I. Kết quả kinh doanh

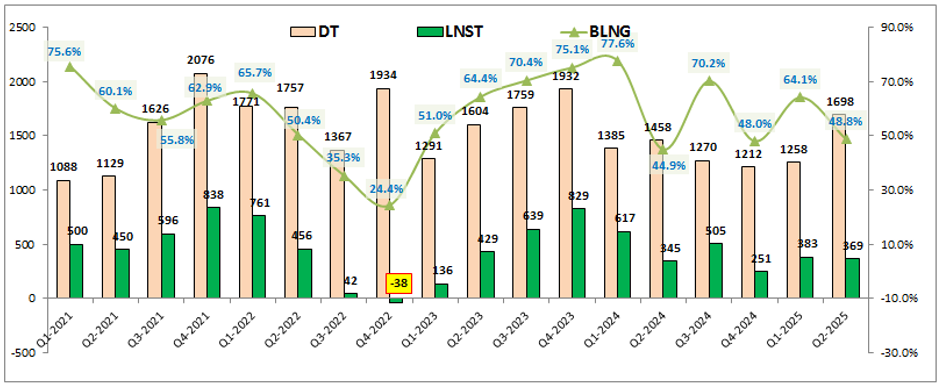

Kết quả kinh doanh của VND có phần tích cực và phục hồi dần trong 2 quý gần đây của năm 2025. Kết thúc Q2-2025 VND ghi nhận doanh thu thuần đạt 1,698 tỷ đồng, tăng 16.5% yoy. Lợi nhuận sau thuế đạt 369 tỷ đồng, tăng 7% yoy. Mức tăng trưởng trên là không nhiều nhưng cũng phần nào cho thấy những tín hiệu phục hồi của công ty. (Hình 1)

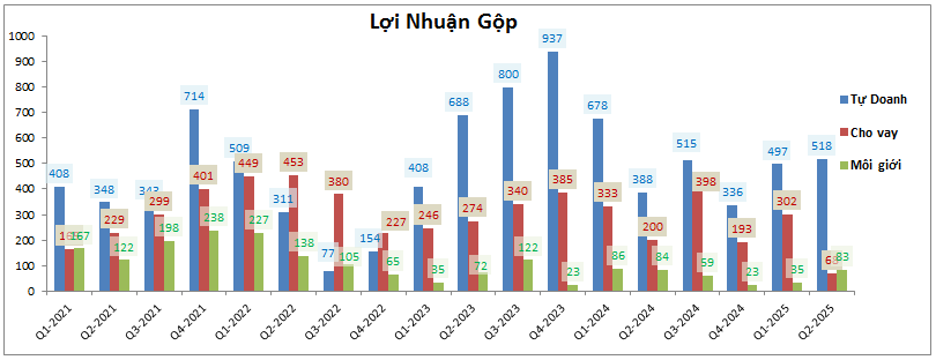

Lợi nhuận trong Q2 của VND tăng trưởng được đến từ động lực của mảng tự doanh với mức tăng trưởng 33.5% về lợi nhuận gộp. Trong khi đó mảng môi giới đi ngang còn mảng cho vay lại sụt giảm lớn khi chỉ ghi nhận 68 tỷ đồng lợi nhuận gộp (cùng kỳ ghi nhận 200 tỷ đồng lợi nhuận gộp). (Hình 2)

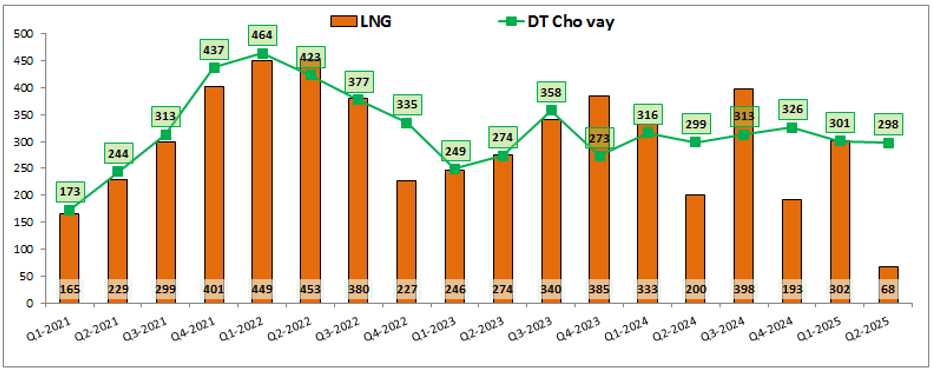

Nguyên nhân khiến cho mảng cho vay sụt giảm mạnh về lợi nhuận không tới từ doanh thu khi mà doanh thu mảng cho vay vẫn ghi nhận mức đi ngang trong các quý gần đây nhưng chi phí vốn của mảng này VND lại hạch toán rất khó lường khi có quý ở mức rất cao, có quý lại gần như bằng không, thậm chí còn ở mức âm nên khiến cho lợi nhuận mảng cho vay biến động khá khó lường. Xét về doanh thu mảng cho vay, công ty đã có mức doanh thu ổn định trong gần 2 năm qua quanh mức trên dưới 300 tỷ đồng mỗi quý nhưng vẫn còn cách khá xa vùng đỉnh 464 tỷ đồng tại Q1-2022. Chi tiết hơn chúng ta sẽ phân tích phần sau bài viết. (Hình 3)

Về tự doanh, do VND tập trung đầu tư vào 2 tài sản có tính ổn định hơn về lợi nhuận là trái phiếu và chứng chỉ tiền gửi nên trong Q2 công ty đã vượt qua khó khăn một cách dễ dàng khi không bị ảnh hưởng nhiều từ biến động thị trường chứng khoán do các tin về thuế quan. Cổ phiếu chỉ chiếm khoảng 9% danh mục tự doanh của VND và các cổ phiếu mà VND nắm chính (chủ yếu là VPB và HSG ) lại có sự hồi phục khá tốt và gần như về được trước lúc thuế quan ngay trong Q2 nên gần như VND không ảnh hưởng gì về mảng tự doanh bởi thuế quan trong Q2-2025.

II. Tiềm năng tại Q3-2025

1. Tự doanh: trái phiếu hết khó, cổ phiếu tích cực

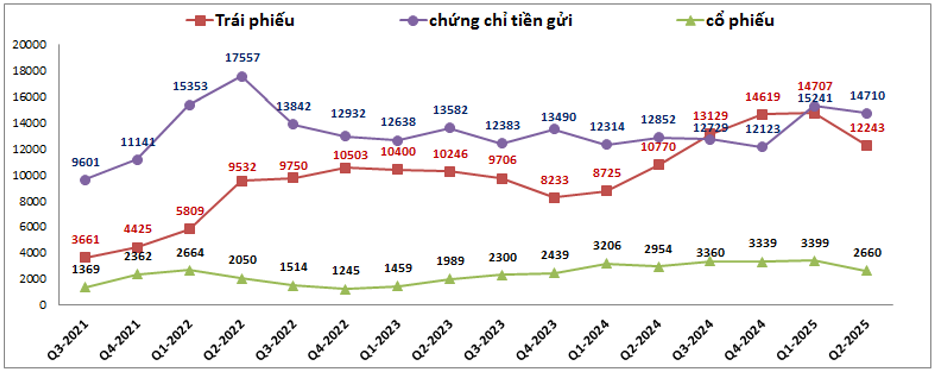

Mảng trái phiếu chính là cơn đau đầu của tự doanh trong suốt 2-3 năm gần đây và chúng tôi cũng đã phân tích khá chi tiết trong các bài viết trước, trong bài này sẽ không viết lại mà tập trung cập nhật tình hình. Hiện sau Q2-2025 VND đang nắm giữ 12,243 tỷ đồng trái phiếu, chiếm 41.3% tỉ trọng tài sản tự doanh của công ty. Hiện tại tình hình trái phiếu Trung Nam đã có phần dễ thở hơn khi công ty này đa phần đã trả lãi vay định kỳ khá ổn định và không còn là áp lực lớn với VND nữa. Tuy nhiên công ty vẫn sẽ phải nắm giữ tới thời hạn đáo hạn mới có thể thoái hết được các cục trái phiếu này. Các khoản phải thu với Trung Nam trong các năm trước hiện VND vẫn đang có xu hướng trích lập thêm hàng quý và cũng cố gắng thu hồi trong thời gian tới. Từ đầu 2025 VND đã trích lập thêm 149 tỷ đồng và đưa tổng trích lập dự phòng lên 342 tỷ đồng. (Hình 4)

Chiếm tỉ trọng lớn thứ 2 trong danh mục tự doanh của VND chính là chứng chỉ tiền gửi, thậm chí trong 2 quý gần đây chứng chỉ tiền gửi còn vượt lên chiếm tỉ trọng lớn nhất với tổng 14,710 tỷ đồng ( bao gồm cả HTM ), chiếm 49.7% tổng tài sản tự doanh của công ty. Các khoản này giúp VND mang lại khoản lãi ổn định và đây cũng là khoản tiền linh động giúp VND có thể dễ dàng chuyển sang các mảng khác như cho vay nếu như cần tới. Trong Q3-2025 khi mà thị trường sôi động khả năng khoản này sẽ được điều chuyển sang mảng cho vay để tối đa lợi nhuận hơn cho VND.

Cuối cùng là cổ phiếu, với 2,660 tỷ đồng, chiếm 9% tài sản tự doanh và cũng đã giảm khoảng hơn 700 tỷ đồng so với Q2-2025. Các cổ phiếu chính được VND nắm giữ trong danh mục tới cuối Q2 là TNRE với 1,033 tỷ đồng, VPB với 471 tỷ đồng, HSG với 445 tỷ đồng. Chi tiết như hình 5 dưới:

Với TNRE không có trên sàn nên chúng tôi không đánh giá còn với VPB, cổ phiếu đã tăng gấp 2 lần so với cuối Q2 và có thể mang lại lợi nhuận khoảng 500 tỷ đồng trong Q3 cho VND với thị giá hiện tại. HSG cũng có mức tăng tốt trong Q3 với khoảng 15%. Như vậy với các khoản lãi nhận ổn định (lãi trái phiếu đã nhận được đều đặn theo định kỳ) cộng với danh mục cổ phiếu biến động tích cực sẽ giúp tự doanh của VND tích cực trong Q3-2025.

2. Cho vay đứng trước cơ hội trở lại đỉnh cũ

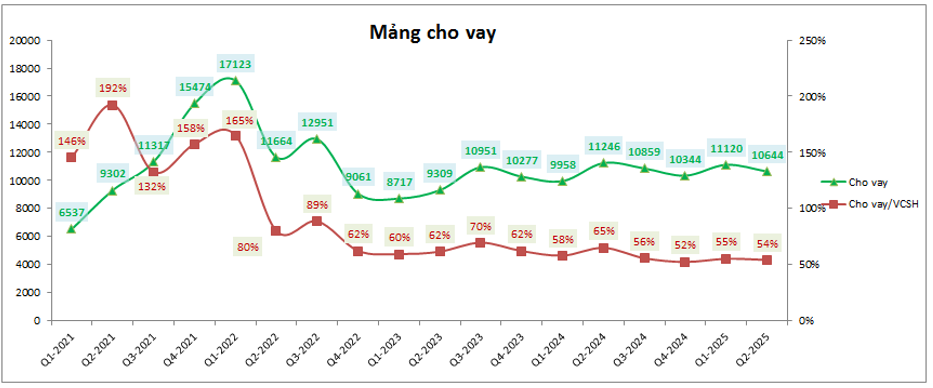

Cho vay từng là mảng đưa VND bứt phá mạnh mẽ trong giai đoạn 2020-2022 nhưng sau đó đã thụt lùi khá nhiều dẫn tới việc hiện tại vẫn chưa thể trở lại mức đỉnh cũ năm 2022. Trong khi đa phần các công ty chứng khoán khác trên sàn đã vượt, thậm chí vượt khá xa mức đỉnh năm 2022. (Hình 6)

Trong Q3-2025 thị trường chung đã diễn biến hết sức tích cực, thậm chí đã vượt đỉnh thời đại để lên vùng trên 1,600. Điều này đã giúp cho thanh khoản thị trường khá bùng nổ với trung bình phiên trên 30k tỷ đồng. Từ đó nhu cầu vay margin cũng tăng lên sẽ giúp các công ty có dư địa cho vay lớn như VND hưởng lợi khá nhiều. Hiện tỉ lệ cho vay/VCSH của VND mới chỉ ở mức 54% nên dư địa cho vay còn rất nhiều. Ngoài ra tiền để sẵn sàng cho vay của VND cũng khá lớn với cục tiền gửi tiết kiệm cao bên tự doanh. Thời gian gần đây VND cũng đã tập trung lấy lại tệp khách khi đưa ra nhiều ưu đãi về phí giao dịch với các tài khoản mở mới hay reactive trở lại. Điều này đã giúp cho thị phần của VND tăng khá tốt trong Q2 khi tăng lên 6.36% và đã áp sát vị trí thứ 4 và thứ 5 của VCI và HSC.

Với những thuận lợi trên chúng tôi cho rằng mảng cho vay của VND sẽ sớm tiến sát đỉnh cũ 2022 trong vài quý tới của năm 2025 và 2026. Đây sẽ là cơ hội cũng như thách thức để VND có thể trở lại với vị thế vốn có của mình.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng tôi đánh giá khá tích cực về VND trong thời gian tới và có thể sẽ phục hồi trở lại mạnh mẽ hơn nhờ thị trường chung tích cực. Trái phiếu đã dần bớt khó khăn còn cho vay đang từng bước phục hồi khi thị phần đã tăng trở lại cùng với nhu cầu vay margin tăng lên khi thị trường tích cực.

Hiện cổ phiếu đang giao dịch vùng giá 22.x tương ứng mức P/B khoảng 1.74 lần. Đây là mức định giá phù hợp với công ty chứng khoán thiên về tự doanh các tài sản an toàn. Nhưng khi mà VND đang hướng sang mảng cho vay và đẩy được mảng này lên thì mức định giá trên theo chúng tôi là rẻ và hoàn toàn có thể tiếp tục tăng lên các mức giá cao hơn. Chúng tôi cho rằng mức định giá phù hợp với VND trong Q3 sẽ là khoảng 25-26k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.