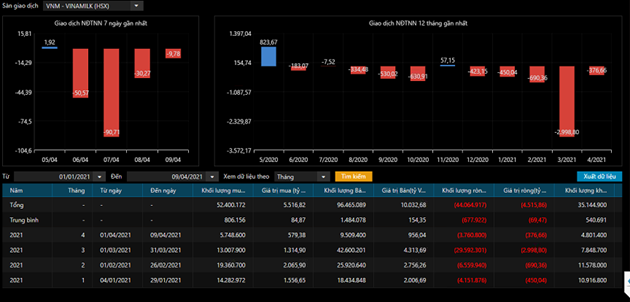

Nhắc đến cái tên VNM, có lẽ ai cũng nhớ đến 1 thời vàng so khi đây là cổ phiếu có mức vốn hóa lớn nhất thị trường chứng khoán Việt Nam và được các nhà đầu tư săn đón nhiệt tình. Thế nhưng, thời thế thay đổi, ông lớn 1 thời vàng son dần nhường chỗ cho những cổ phiếu khác lên ngôi. Đặc biệt, tính từ đầu năm 2021 đến nay, nđt nước ngoài liên tục bán VNM với tổng khối lượng ròng lên đến trên 44 triệu cổ, tương ứng giá trị là hơn 4.500 tỷ đồng (Hình 1). Lại một câu hỏi khiến chúng tôi hoài nghi lí do gì để bán một công ty sữa đầu ngành hiện nay?

1. Tình hình kinh doanh VNM Q4/2020 và cả năm 2020

Năm 2020 là một năm mà chúng tôi đánh giá đã khá thành công với VNM bởi dù Covid19 ập đến nhưng cả doanh thu lẫn lợi nhuận của công ty mẹ đều có sự tăng trưởng nhất định. Cụ thể, doanh thu thuần cả năm 2020 đạt 59.636,3 tỷ đồng – tăng 5,9% yoy và LNST đạt 11.098,9 tỷ đồng – tăng 4,9% yoy. Với con số này, công ty hoàn thành 100% kế hoạch doanh thu và 104% kế hoạch lợi nhuận do đại hội đề ra cho công ty trong năm 2020.

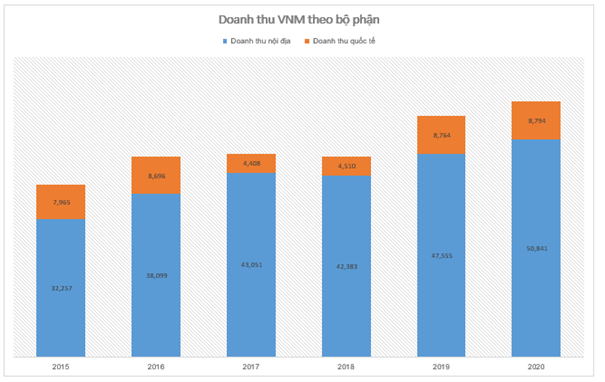

Xét trong năm 2020, dù ảnh hưởng bởi Covid nhưng doanh thu vẫn có sự tăng trưởng khá tốt. Kết quả này đạt được chủ yếu nhờ doanh thu nội địa trong năm nay tăng trưởng khoảng 7% yoy, đạt 50.841 tỷ đồng. Trong khi đó, doanh thu từ nước ngoài gần như không có sự thay đổi khi đạt 8.794 tỷ đồng, con số tương đương năm trước. (Hình 2)

Theo chúng tôi, một lí do khá lớn để doanh thu nội địa của VNM tăng đến 7% như vậy có thể kể đến “công sức” của GTN sau thương vụ M&A vang danh 1 thời. Chúng tôi đã từng viết về thương vụ M&A này và post trên web, nhà đầu tư có thể tham khảo thêm: https://langtubuonnuocmam.com/vnm-gtn-vlc-mcm-bao-cao-cap-nhat-lan-2-4-9-2020/

Năm 2020, GTN ghi nhận doanh thu 2.828,4 tỷ đồng, tương đương mức đóng góp khoảng 2.121,3 tỷ đồng vào VNM. Nếu trừ bớt phần doanh thu này của GTN thì thực chất VNM và các công ty con chỉ ghi nhận tăng trưởng 2,4% – một con số khá khiêm tốn.

Ngoài lí do hợp nhất báo cáo với GTN thì việc tăng trưởng doanh thu cũng đến từ nhu cầu sữa học đường tăng mạnh từ tháng 5, khi mà các trường học và các địa điểm vui chơi cho thiếu nhi được hoạt động bình thường trở lại sau lệnh giãn cách xã hội. Bên cạnh đó, công ty cũng tung và tái tung gần 20 sản phẩm sữa chất lượng cao được người tiêu dùng quan tâm nên cũng một phần nào cải thiện doanh thu của VNM giữa bão dịch như năm 2020.

Về doanh thu đến từ mảng nước ngoài thì gần như không có tăng trưởng, đạt 8.794 tỷ đồng. Mảng này bao gồm 2 nhóm: công ty con hoạt động tại nước ngoài và xuất khẩu sản phẩm ra quốc tế:

- Công ty con hoạt động tại nước ngoài: doanh thu đạt 3.233 tỷ đồng, bao gồm 2 công ty Angkormilk tại Campuchia và Driftwood tại Nam California – Mỹ với số vốn lần lượt là 464,3 tỷ và 458,4 tỷ đồng. Trong năm vừa qua, bởi thị trường tại Mỹ gặp nhiều khó khăn do dịch Covid19 nên dù thị trường Campuchia tăng trưởng doanh thu nội địa đến 19% nhưng không thể bù trừ cho mức giảm đến từ Driftwood. Tổng lại, khối công ty con ghi nhận doanh thu giảm 9,9% yoy.

- Mảng xuất khẩu: Doanh thu đạt 5.561 tỷ đồng, tăng 7,4% yoy nhờ thị trường Trung Đông. Bên cạnh đó, công ty cũng đã xuất khẩu thành công mặt hàng Sữa ông thọ sang thị trường Trung Quốc trong năm 2020. Theo doanh nghiệp, đây là những bước chân đầu tiên trong công cuộc khai phá thị trường sữa của thị trường tỷ dân này.

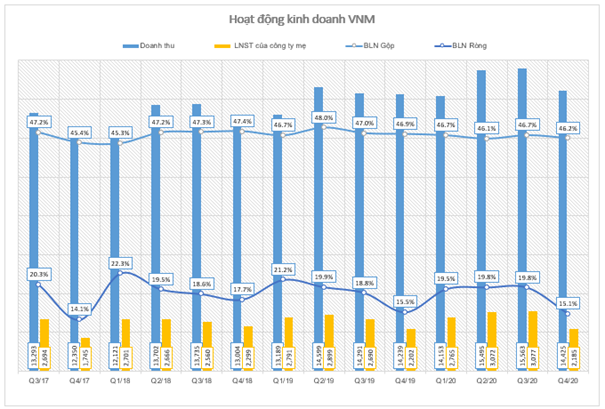

Tính riêng trong Q4/2020, công ty ghi nhận doanh thu thuần 14.424,8 tỷ đồng, tăng nhẹ 1,3% so với cùng kỳ trong khi lãi sau thuế của công ty mẹ thì đi ngang, đạt 2.185,2 tỷ đồng. Trong quý cuối năm này, biên lãi gộp và biên lãi ròng đều có sự sụt giảm nhẹ so với cùng kỳ dù Q4 thường không phải là quý thấp điểm. (Hình 3)

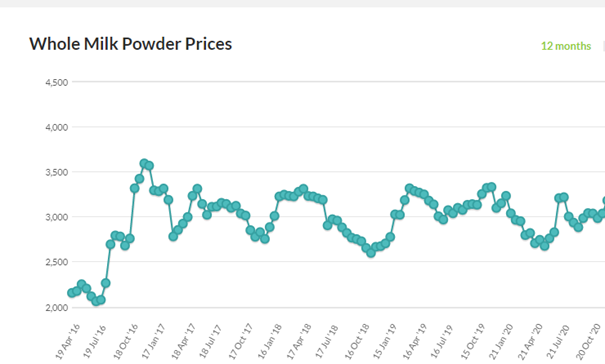

Giải thích cho việc biên lãi gộp giảm nhẹ vào Q4, chúng tôi có tìm hiểu về giá sữa bột nguyên liệu đầu vào có dấu hiệu tăng mạnh trong giai đoạn từ tháng 5 đến tháng 7/2020. VNM thường kí kết hợp đồng nguyên liệu trước 6 tháng, nên việc giá sữa đầu vào đạt đỉnh năm vào Q2/2020 đã trực tiếp gây nên việc suy giảm lãi gộp của VNM vào Q4 cùng năm. Bên cạnh đó, do ảnh hưởng từ Covid 19 nên sản lượng sản xuất không ổn định, lô nhỏ lẻ tăng cao khiến biên lãi gộp có dấu hiệu sụt giảm nhẹ nhưng vẫn ở mức cao so với ngành sữa nói riêng, thị trường Việt Nam nói chung. (Hình 4)

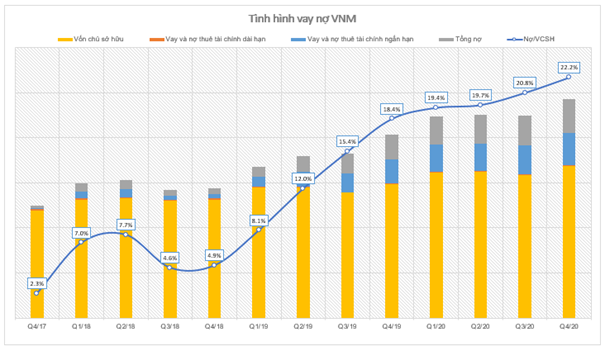

Xét về tình hình vay nợ, không khó để nhận ra tổng nợ/vcsh đang có dấu hiệu tăng dần. Kết năm chỉ số này đạt 22,2% – tăng 3,8% so với cùng kỳ 2019. (Hình 5)

Trong các khoản vay này, khoản nợ ngắn hạn tăng với tốc độ nhanh chóng trong khi nợ dài hạn đang được thanh toán dần. Tính đến Q4/2020, công ty ghi nhận 7.316 tỷ nợ ngắn hạn (+37% yoy) với 2 khoản vay lớn được thực hiện trong năm từ NHTM Cổ phần Ngoại thương Việt Nam bằng VND và Ngân hàng DBS Bank, Singapore bằng USD. Theo tìm hiểu của chúng tôi, các khoản vay bằng ngoại tệ của VNM đều chịu lãi suất thấp từ 2% – 4%/năm. Kết năm, công ty ghi nhận chi phí lãi vay đạt 143,8 tỷ đồng.

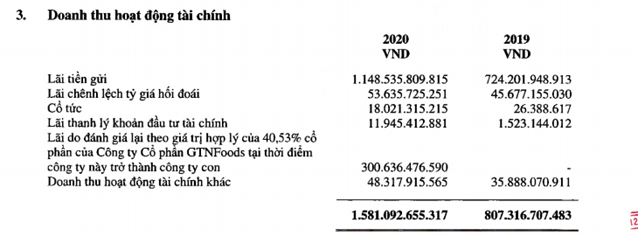

Tuy vậy, khoản lãi tiền gửi tăng mạnh gần 60% trong năm 2020 đã giúp bù đắp chi phí tài chính. Bên cạnh đó, công ty cũng ghi nhận 18 tỷ cổ tức và đánh giá lại giá trị cổ phiếu của GTN cũng là điểm nhấn để công ty đạt doanh thu tài chính cao nhất từ trước đến nay. (Hình 6)

Như vậy, nhờ sát nhập GTN cùng hệ sinh thái VLC, MCM vào VNM, công ty ghi nhận sự tăng trưởng doanh thu lên đến 7%, giúp doanh thu từ nội địa bù tăng trưởng âm của mảng quốc tế. Nhưng đây chưa phải là những dấu hiệu chúng tôi tìm kiếm. GTN được coi là một doanh thu bất thường, vậy những năm sau đây khi GTN hoạt động ổn định thì VNM còn có tăng trưởng đều đặn trên 2 chữ số như giai đoạn trước đây không?

2. Sự tăng của doanh nghiệp này có còn?

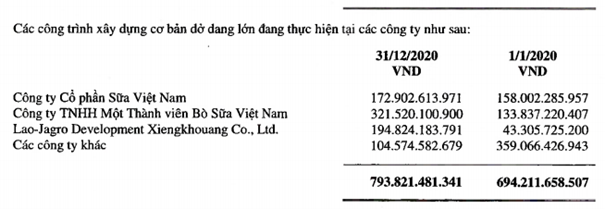

Để đánh giá khả năng tăng trưởng trưởng của 1 doanh nghiệp, chúng tôi thường nhìn vào số tiền công ty dành để trả cổ tức. Thông thường số tiền lời sẽ được doanh nghiệp tái đầu tư hoặc chi trả cổ tức cho cổ đông. Ở VNM, chúng tôi thống kê được trong 5 năm gần đây công ty liên tục trả cổ tức 40 – 50%/năm bằng tiền mặt trong khi gần như không có dự án xây dựng hay nâng cấp nhà máy nào lớn trong những năm gần đây mà chỉ có các kế hoạch M&A. Trong năm 2020, VNM bỏ ra 3.500 tỷ đồng để mua 75% cổ phần GTN và 300 tỷ để mua 9% cổ phần của MCM. Tuy vậy, lượng tiền mặt và đầu tư tài chính ngắn hạn của công ty mẹ VNM vẫn đạt khoảng 15.600 tỷ đồng, tăng 29.1% yoy. (Hinh 7)

Để dễ hình dung lượng tiền VNM dùng để trả cổ tức, thì năm 2020 công ty trả cổ tức tổng cộng khoảng 7.927 tỷ, trong khi lợi nhuận sau thuế 2019 là 10.581 tỷ đồng – tức chiếm khoảng 75%! Một con số chi trả khổng lồ!

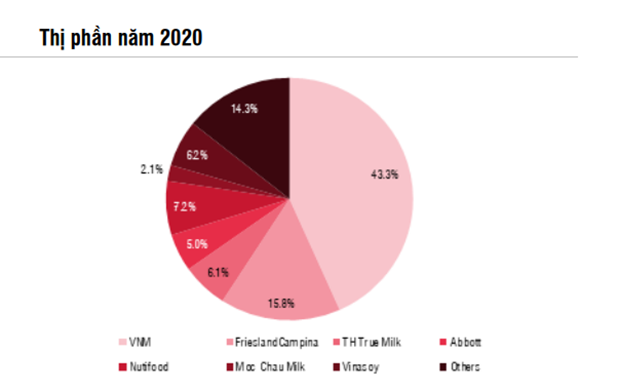

Trả cổ tức bằng tiền mặt đến 75% lợi nhuận làm ra, tương đương với công ty chỉ còn 25% để đầu tư các dự án mới. Team đi sâu vào các báo cáo thường niên và tài chính của công ty thì thấy VNM không có các dự án liên quan nhà xưởng, máy móc gì mới. Bởi hiện với các thiết bị như hiện nay, VNM vẫn duy trì tốt vị thế đứng đầu về thị phần với khoảng 43% – bỏ xa đối thủ đứng thứ 2 là Campina 15,8%. Ngoài ra, trong ngành sữa này thì việc có cạnh tranh được với đối thủ hay không sẽ nằm ở khâu nguyên liệu đầu vào – đàn bò sữa nên VNM sẽ tập trung vào đây thay vì vào cơ sở vật chất. Hiện VNM đang sở hữu 12 trang trại quy mô lớn với tổng sở hữu 150.000 con, cung ứng 1.000 tấn sữa/ngày trên cơ sở hợp nhất cả đàn bò của GTN và VNM. (Hình 8)

Nếu nđt thường thấy chi phí dở dang dài hạn các công ty khác là nhà xưởng, máy móc, thì VNM lại đặc biệt hơn khi ở mục này là… đàn bò. hiện công ty đang sở hữu một đàn bò sữa dưới 16 tháng tuổi, trị giá khoảng 270 tỷ đồng cuối tháng 12/2020. Với mục tiêu mở rộng đàn bò, con số này thường ghi nhận tăng trưởng so với cùng kỳ. (Hình 9)

Đối với việc đầu tư nước ngoài, VNM hiện đang đầu tư vào công ty Laos-Jagro với tổng đầu tư ước tính là 500 triệu đô tại Lào để phát triển tổ hợp “resort” bò sữa organic tại nước này. Ở giai đoạn 1 và đi vào hoạt động, tổ hợp sẽ cung cấp sữa tươi organic cao cấp theo tiêu chuẩn của Mỹ, Châu Âu, Nhật Bản cho các nhà máy của Vinamilk tại khu vực miền Trung Việt Nam. Giai đoạn 2, công ty sẽ nâng quy mô đàn bò lên 100.000 con trên diện tích 15.000 – 20.000 ha. Tổ hợp này là mắt xích để hình thành chuỗi cung ứng toàn diện để ra mắt các sản phẩm sữa chất lượng cao tại Lào để xuất khẩu các nước ASEAN, Đông Bắc Á cũng như các khu vực lớn trên thế giới. Hiện VNM đã rót khoảng 200 tỷ tính đến hết năm 2020 vào dự án này. (Hình 10)

Đánh giá của team: Theo chúng tôi, việc đầu tư vào đàn bò, mở các resort cho đàn bò cả trong và ngoài nước là phù hợp với định hướng dài hạn của VNM. Tuy nhiên, số tiền VNM đầu tư dự án này là quá ít so với số tiền mà công ty bỏ ra trả cổ tức hàng năm cho cổ đông. Ví dụ như 2020, công ty trả đến 7 nghìn tỷ trong khi đầu tư vào Lao-Jargo là 1.000 tỷ nhưng trải đều qua các năm, và tính đến cuối 2020 công ty mới giải ngân được 20% số tiền.

Theo chúng tôi, lí do chủ yếu để VNM không thể mở ồ ạt resort bò là do vấn đề về khí hậu và đất đai. Việc tìm những mảnh đất rộng vài chục nghìn ha kèm điều kiện khí hậu phù hợp tại nước ta hiện nay không phải là điều dễ dàng. Đó là lí do VNM chỉ phân bổ trang trại tại những vị trí phù hợp như hình … dưới đây, và kể từ 2019, công ty đã bắt đầu tìm đường mở trại mới tại nước ngoài để nâng cao chất lượng sữa và đàn bò. Vì vậy, chúng tôi cho rằng VNM dù muốn cũng khó có thể tiếp tục rót tiền vào đầu tư nên phần lớn lợi nhuận sẽ đem chia cho cổ đông, cũng từ đó khiến dư địa tăng trưởng không còn quá nhiều. (Hình 11)

Về câu chuyện M&A lớn của ngành sữa trong năm vừa qua: sáp nhập GTN vào VNM nhưng sau rồi GTN lại sáp nhập vào VLC để tinh giản bộ máy. Như vậy, VNM sau thương vụ này sẽ sở hữu 68% VLC và khoảng trên 8% MCM. Hiện tại, hướng đi mới của VLC sẽ là trang trại nuôi bò lấy thịt, tận dụng nguồn đất trên Tam Đảo cũng như những trang trại bò của VNM. Theo bà Liên, đây sẽ là dự án có vốn gần như bằng 0, nhưng thị trường đầu ra lại rất rộng lớn. Chúng tôi sẽ đánh giá trong bài viết khác về tiềm năng ngành chăn nuôi này của VLC, nhưng nếu thành công thì chúng tôi cho rằng VNM cũng sẽ khó có thể quay lại thời hoàng kim tăng trưởng đều đặn 15-20%/năm như xưa.

3. Định giá

Có thể thấy, VNM là một cổ phiếu dạng an toàn Tuy nhiên công ty đang gặp hạn chế về tăng trưởng mà việc sát nhập GTN và hệ sinh thái của nó vẫn chưa đóng góp nhiều vào tổng thể. Hiện trên thị trường chứng khoán có hơn 1.000 doanh nghiệp với rất nhiều ngành nghề có tiềm năng tăng trưởng mạnh hơn ngành sữa. Vì vậy, nđt càng khắt khe với mỗi doanh nghiệp mà họ đầu tư hơn nữa. Tuy nhiên VNM có khả năng tạo tiền ổn định và vẫn sẽ là người dẫn đầu trong thị trường sữa này nhiều năm nữa, mức cổ tức hàng năm vẫn sẽ là từ 6-70% tùy năm tương đương lãi suất tiết kiệm theo thị giá 100k là vào 6-7%. Vì vậy khả năng cao VNM sẽ cầm máu tại vùng giá 100k này.

Xét về định giá cụ thể, hiện PE của VNM đang ở khoảng 18 lần, và với kế hoạch LNST chỉ đạt 11.120 tỷ đồng – không tăng trưởng so với 2019. Với những điều này chúng tôi đánh giá vùng 100 có thể là đáy trung hạn của VNM. Tuy nhiên để tăng mạnh thì có lẽ đây ko phải là 1 case hấp dẫn cho lắm, thị trường còn nhiều sự lựa chọn tốt hơn.

———-Team LTBNM tổng hợp và phân tích ————-