VPB trong thời gian gần đây đang có khối lượng giao dịch khá tích cực và cao hơn khá nhiều so với giai đoạn trước. Vì vậy mã cổ phiếu này cũng thu hút khá nhiều tò mò từ các bạn đầu tư theo dòng tiền với câu hỏi cổ phiếu liệu có FA tốt không cũng như có đáng để theo dõi và đầu tư hay không? Trong bài viết này chúng ta sẽ cùng tìm hiểu và đưa ra câu trả lời nhé.

I. Kết quả kinh doanh

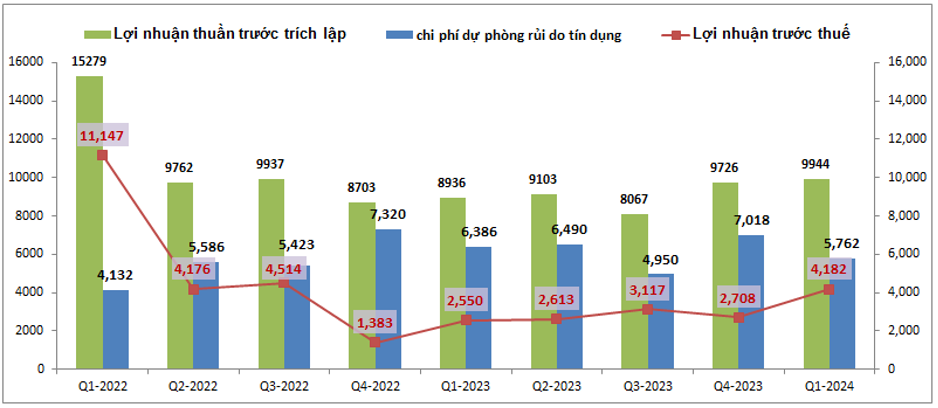

Trước tiên chúng ta cũng điểm qua kết quả kinh doanh của ngân hàng trong thời gian gần đây xem ngân hàng đang hoạt động ra sao. Kết thúc Q1-2024 VPB đã ghi nhận tổng thu nhập trước trích lập đạt 9,944 tỷ đồng, tăng 11.3% yoy. Lợi nhuận trước thuế đạt 4,182 tỷ đồng, tăng mạnh 64% so với cùng kỳ. (Hình 1)

Nguyên nhân khiến cho lợi nhuận của VPB tăng trưởng mạnh so với cùng kỳ dù tổng thu nhập thuần tăng là không nhiều là do mảng kinh doanh chính là tín dụng tăng trưởng tốt với thu nhập lãi thuần tăng 18.8% yoy trong khi các chi phí không tăng mà chỉ tương đương cùng kỳ giúp cho lợi nhuận tăng tốt hơn. Ngoài ra chi phí dự phòng rủi ro tín dụng trong Q1-2024 cũng thấp hơn so với cùng kỳ (thấp hơn khoảng hơn 600 tỷ đồng).

Các mảng kinh doanh ngoài lãi chưa cho thấy sự phục hồi nhiều trong Q1-2024. Cụ thể mảng dịch vụ ghi nhận giảm 6.9% yoy. Mảng lớn tiếp theo là thu nhập khác cũng ghi nhận mức giảm lớn 83.7% yoy. Chỉ có mảng kinh doanh ngoại hối là có sự tăng trưởng tốt so với cùng kỳ khi ghi nhận lãi 304 tỷ đồng.

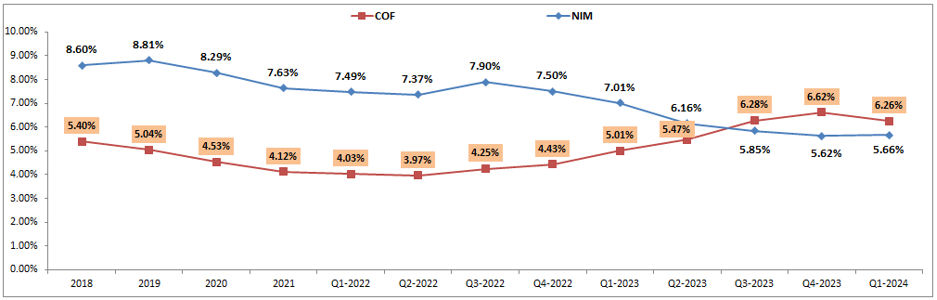

Tiếp theo tới các chỉ số kinh doanh chính của ngân hàng như NIM hay COF. Sau giai đoạn liên tục xấu đi kể từ Q3-2022 cho tới hết 2023 thì tại Q1-2024 các chỉ số này đều đã có dấu hiệu phục hồi và đảo chiều, qua đó kỳ vọng sẽ tiếp tục tốt lên trong năm 2024. Cụ thể NIM của ngân hàng sau khi tạo đáy tại Q4-2023 với 5.62% đã phục hồi tăng trở lại 5.66%. Chi phí COF cũng tạo đỉnh tại Q4-2023 với 6.62% và giảm xuống 6.26% tại Q1. (Hình 2)

Trong năm 2024 khi mà nền lãi suất đang được duy trì ở mức thấp và cùng với đó là lượng vốn huy động lãi suất cao đáo hạn sẽ giúp VPB giảm chi phí đầu vào, hỗ trợ NIM phục hồi trong năm 2024. Cụ thể hơn chúng tôi sẽ phân tích ở phần dưới.

II. Bức tranh tài chính và các mảng kinh doanh cốt lõi

Trong phần này chúng ta sẽ cùng nhau phân tích chi tiết các mảng kinh doanh chính của ngân hàng cũng như bức tranh tài chính của VPB sau Q1-2024

1. Mảng tín dụng

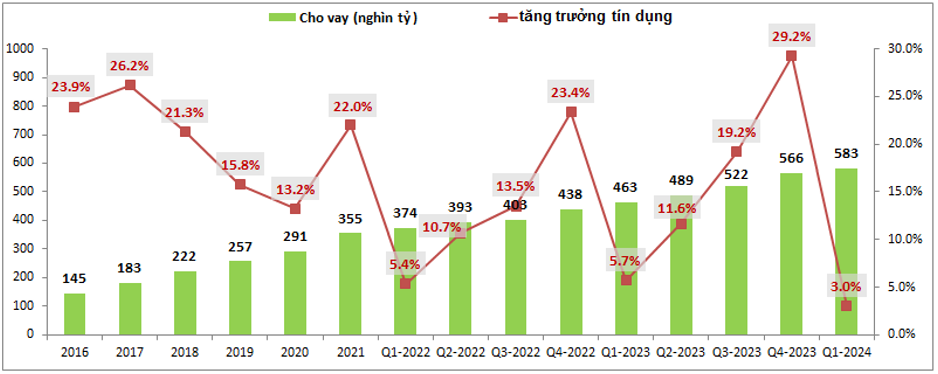

Đây là mảng kinh doanh cốt lõi của các ngân hàng và với VPB mảng tín dụng đóng góp tỉ trọng khoảng 84.4% lợi nhuận thuần. Mảng tín dụng vẫn liên tục duy trì mức tăng trưởng tốt trong các năm gần đây nhờ động lực lớn tới từ việc ngân hàng duy trì được mức tăng trưởng tín dụng cao kể từ giai đoạn sau covid cho tới nay. (Hình 3)

Cụ thể từ 2021 cho tới nay VPB luôn đạt mức tăng trưởng tín dụng trên 22% mỗi năm. Thậm chí 2023 tăng trưởng tín dụng còn đạt trên 29%. Trong quý đầu tiên của năm 2024 tình hình tăng trưởng tín dụng của toàn ngành ngân hàng lại có dấu hiệu chững lại với mức tăng trưởng toàn ngành chỉ đạt 0.26%. Nguyên nhân một phần do động thái tăng mạnh tín dụng trong tháng cuối 2023 khiến cho nền so sánh cao cho năm nay. Phần nữa là nền kinh tế vẫn còn phục hồi chậm và tính mùa vụ khi quý đầu năm thường tín dụng cũng tăng trưởng chậm hơn. Với VPB, dù mức tăng trưởng tín dụng là thấp hơn so với cùng kỳ mọi năm nhưng trong bối cảnh toàn thị trường khó khăn thì mức tăng trưởng tín dụng 3% mà ngân hàng đạt được cũng là con số đáng khích lệ. Dẫn dắt tăng trưởng tín dụng tốt cho VPB bất ngờ lại là ngành BĐS khi mà trong 2 tháng đầu năm dư nợ BĐS đã tăng thêm 20 nghìn tỷ trên toàn hệ thống. Mảng cho vay bán lẻ, hộ kinh doanh đang gặp khó khăn và mảng cho vay BDS đang dẫn dắt tăng trưởng tín dụng trong Q1 cho các ngân hàng như TCB, HDB và chính VPB.

Kết thúc Q1-2024 tổng cho vay của VPB đạt gần 583 nghìn tỷ đồng, tăng trưởng tín dụng đạt 3%. Trong thời gian tới chúng tôi thấy rằng có những dấu hiệu phần nào khởi sắc cho việc tăng trưởng tín dụng của VPB sẽ tốt hơn và vẫn hoàn toàn có thể đạt mức 15-20% vào cuối năm nhờ:

- Tín dụng trong Q2 có những dấu hiệu tăng trưởng tốt hơn, các chỉ số vĩ mô cũng dần tích cực trở lại khi nhiều doanh nghiệp báo lãi và phục hồi dần trở lại được.

- Mảng cho vay Fecredit có lãi trở lại: sau 2 năm liên tục thua lỗ (2023 lỗ hơn 3,000 tỷ đồng) thì năm 2024 dự kiến sẽ đóng góp lãi trở lại với khoảng 1,200 tỷ đồng khi áp lực trích lập dự phòng cho mảng FEC sẽ giảm bớt nhờ chất lượng tài sản của FEC được cải thiện đáng kể.

- Trong các quý tới của năm 2024, ngân hàng nhà nước vẫn quyết liệt duy trì chính sách lãi suất thấp để hỗ trợ tối đa cho nền kinh tế phục hồi (dù gặp nhiều áp lực từ tỉ giá). Điều này sẽ giúp cho tăng trưởng tín dụng của toàn ngành cũng như VPB trong 6 tháng cuối năm sẽ khả quan hơn.

Ngoài kỳ vọng tăng trưởng tín dụng sẽ tốt hơn trong các quý cuối năm thì các chỉ số hỗ trợ cho lợi nhuận của ngân hành như NIM hay COF cũng sẽ đảo chiều để tối ưu lợi nhuận cho VPB. Nhờ việc tăng trưởng tín dụng cao sẽ giúp cho VPB nhanh chóng xử lý lượng tiền huy động lãi suất cao hơn, qua đó giúp giá vốn hạ và cải thiện NIM cho ngân hàng. Tuy nhiên do lãi suất cho vay cũng hạ khá nhanh nên kỳ vọng NIM, COF của VPB sẽ phục hồi mức độ chậm trong năm 2024.

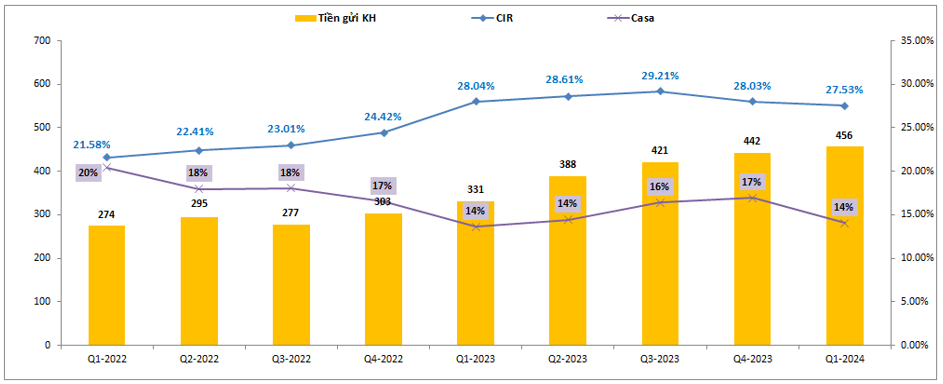

Về huy động đầu vào, VPB đẩy mạnh huy động trong năm 2023 để phục vụ cho tăng trưởng tín dụng lớn nhưng giai đoạn 2023 là giai đoạn lãi suất huy động ở mức cao nên khiến các chỉ số như NIM, COF của VPB xấu đi nhiều và mới chỉ phục hồi lại được từ Q1-2024. Chi phí vốn CIR cũng tăng tương tự trong năm 2023 nhưng cũng có xu hướng tạo đỉnh từ Q3-2023 và giảm dần trong 2 quý gần đây. Casa của ngân hàng duy trì ở mức 14-17% và đây là mức thấp so với các ngân hàng khác như MBB, TCB nên VPB không có lợi thế quá lớn về chi phí vốn mà lợi nhuận sẽ lớn nhờ cho vay được lãi suất cao hơn. (Hình 4)

Như vậy tổng thể tín dụng của VPB tuy có chững lại chút trong Q1-2024 do khó khăn chung của toàn ngành thì chúng tôi đánh giá về cơ bản vẫn là tốt và vẫn có thể duy trì tăng trưởng tín dụng khoảng 15-20% trong năm 2024 nhờ động lực dẫn dắt tới từ mảng BĐS trong nửa đầu năm và có thể là bán lẻ, tiêu dùng trong nửa cuối năm.

2. Bức tranh tài chính

Quan trọng tiếp theo với các ngân hàng chính là bức tranh tài chính của ngân hàng đó sau mỗi quý. Vì điều này sẽ ảnh hưởng tới chính lợi nhuận của ngân hàng trong tương lai.

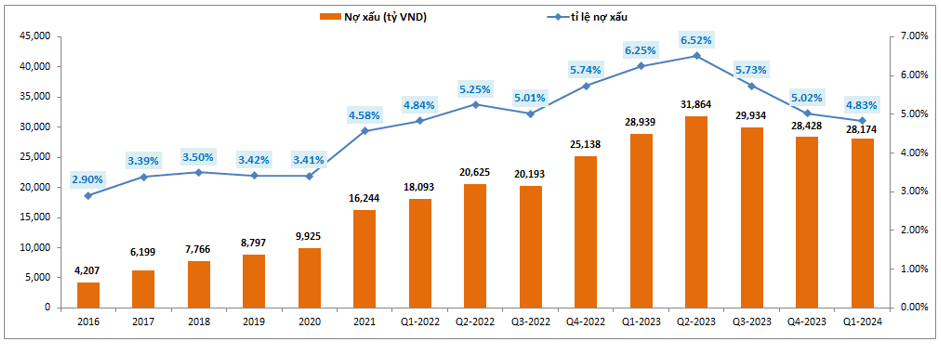

Đầu tiên về nợ xấu và tỉ lệ nợ xấu, VPB vẫn nổi tiếng với việc có nợ xấu và tỉ lệ nợ xấu luôn nằm trong top những ngân hàng cao nhất toàn ngành. Sở dĩ như vậy là do định hướng của ngân hàng là hướng tới cho vay tín dụng, vay tiêu dùng và cả Fecredit nên rủi ro tín dụng sẽ luôn ở mức cao hơn so với các dạng cho vay khác như tín chấp,… (tất nhiên đi kèm với rủi ro là lãi suất cho vay lại ở mức cao hơn). (Hình 5)

Kết thúc Q1-2024 VPB ghi nhận 28,174 tỷ đồng nợ xấu và tỉ lệ nợ xấu ở mức 4.83%, giảm 0.19% so với đầu năm và giảm 1.69% so với cùng kỳ 2023. Như hình trên về nợ xấu của VPB chúng ta có thể thấy nợ xấu và tỉ lệ nợ xấu của VPB đã tạo đỉnh tại Q2-2023 và sau đó giảm dần trong 3 quý gần đây. Đây là tín hiệu rất tốt cho bức tranh tài chính của VPB trong thời gian tới. Nhờ việc thông tư 02 tiếp tục được gia hạn tới hết năm 2024 nên trong các quý tới của năm 2024 chúng tôi cho rằng nợ xấu và tỉ lệ nợ xấu của VPB vẫn có thể tiếp tục xu hướng giảm để giúp bức tranh tài chính dần sáng hơn.

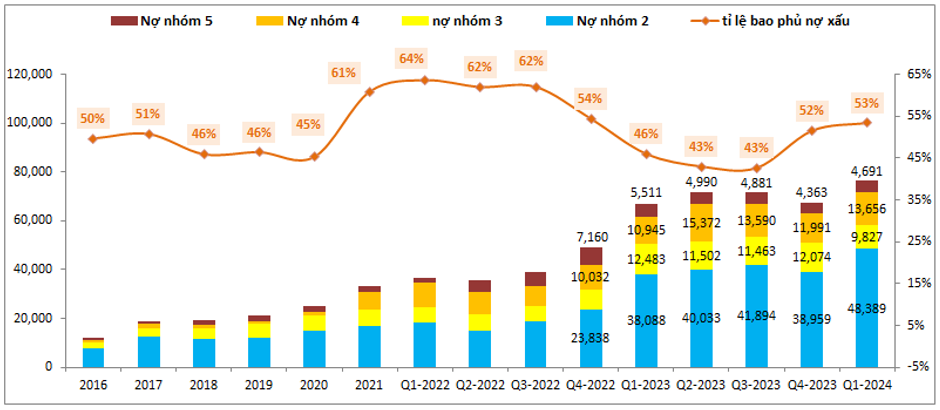

Tuy nhiên điều đó không làm áp lực về trích lập cũng như tỉ lệ nợ xấu sẽ ổn khi thông tư 02 hết hiệu lực. Cụ thể bóc tách nợ xấu của VPB theo từng nhóm nợ chúng ta có thể thấy tuy nợ nhóm 3 và nhóm 5 phần nào đi ngang và giảm nhẹ so với các quý trước thì nợ nhóm 2 của VPB vẫn đang duy trì ở mức cao kể từ Q1-2023. Thậm chí tại Q1-2024 nợ nhóm 2 còn tăng lên 48,389 tỷ đồng, cao hơn gần 10,000 tỷ đồng so với đầu năm. Điều này đặt áp lực cho nợ xấu trong tương lai, nhất là khi thông tư 02 hết hạn. (Hình 6)

Ngoài ra cũng đặt áp lực cho ngân hàng phải tiếp tục trích lập dự phòng cho các khoản nợ trên khi có nguy cơ chuyển thành nợ xấu trong tương lai.

Tiếp theo về trích lập dự phòng của VPB, kể từ 2021 VPB đã đẩy mạnh hơn về chi phí dự phòng rủi ro tín dụng khi lần lượt chi phí của năm 2021 là hơn 19k tỷ đồng, 2022 là hơn 22k tỷ đồng và 2023 là 25k tỷ đồng. Tuy nhiên do nợ xấu cũng tăng lên khá nhiều từ 2021 đến nay cũng khiến cho bộ đệm trích lập của VPB không tăng lên. Cụ thể tỉ lệ bao phủ nợ xấu của ngân hàng chỉ dao động trong khoảng 43-62%. Đáng chú ý là nhờ đà giảm của nợ xấu trong 3 quý gần đây và cùng với đó là việc ngân hàng vẫn duy trì trích lập ở mức cao đã giúp cho tỉ lệ bao phủ nợ xấu đang dần tăng trở lại.

Tuy nhiên mức đệm dự phòng trên vẫn là thấp và nếu tính cả phần nợ tái cơ cấu theo thông tư 02 và nợ trái phiếu VAMC thì tỉ lệ bao phủ nợ xấu hiện tại chỉ ở mức 34.5%. Tỉ lệ thấp này khiến cho áp lực trích lập dự phòng của ngân hàng ở mức cao và theo chúng tôi khả năng lớn VPB vẫn sẽ duy trì trích lập dự phòng cho năm 2024 ở mức tương đương năm 2023, tức khoảng 25k tỷ đồng. Tại Quý 1, công ty đã trích 5,762 tỷ đồng và trong các quý tới con số khả năng sẽ tăng lên khoảng 6,500 tỷ đồng mỗi quý.

Với việc VPB sẽ đẩy mạnh quy mô tín dụng trong thời gian tới của năm 2024 trong bối cảnh nền kinh tế mới phục hồi nên cũng sẽ có nhiều rủi ro tín dụng đi kèm cũng là một trong những nguy cơ có thể khiến VPB cũng phải duy trì thêm trích lập cao trong cả năm 2025 tới trước khi nghĩ tới việc hạ trích lập, hỗ trợ tăng trưởng lợi nhuận trong những năm sau nữa.

III. Tổng kết và định giá

Ngoài mảng tín dụng và bức tranh tài chính thì VPB còn một số mảng kinh doanh khác nữa tuy nhiên chúng tôi không thấy có nhiều điểm đáng chú ý cũng như không có biến động gì có thể coi là lớn để ảnh hưởng tới kết quả kinh doanh của VPB nên sẽ không phân tích chi tiết trong bài viết này.

Tổng kết lại chúng ta thấy động lực lớn nhất đối với VPB đó chính là kỳ vọng tín dụng tăng trưởng mạnh trở lại được trong 2 quý cuối năm và phải đạt trên 15% mới có thể giúp ngân hàng hoàn thành các chỉ tiêu về lợi nhuận được. Ngoài ra bức tranh tài chính đang có phần tốt dần lên dù chưa thể giảm mức trích lập dự phòng để hỗ trợ cho tăng trưởng lợi nhuận. Tình hình tài chính của VPB trong các quý tới cũng sẽ tốt dần trở lại và tỉ lệ nợ xấu đến cuối năm của ngân hàng hoàn toàn có thể ở mức dưới 4%.

Như vậy tăng trưởng tín dụng sẽ là key chính đối với VPB trong thời gian tới. Về định giá hiện VPB đang giao dịch vùng giá 19.x tương ứng mức P/B khoảng 1.1 lần và theo chúng tôi mức định giá này là không cao đối với VPB nhưng cũng chưa thể coi là rẻ do mặt bằng định giá của toàn ngành ngân hàng đang ở vùng khá thấp và VPB vẫn là ngân hàng có độ rủi ro cao hơn chút khi mà nợ xấu và tỉ lệ nợ xấu luôn duy trì ở mức cao cũng như cho vay tại các lĩnh vực có nhiều rủi ro hơn. Chúng tôi cho rằng mức giá này là hơi cao so với tình hình vĩ mô ngành ngân hàng hiện tại cho tới hết Q2-2024. Nhưng nếu nhìn xa hơn cho định giá cả năm 2024 thì mức giá phù hợp với VPB vào khoảng 22-23k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.