VPB đã công bố BCTC Q4-2025 với cả KQKD và bức tranh tài chính đều tích cực. Tuy nhiên những biến động giá của cổ phiếu mới là điều chúng ta quan tâm nhất và hiện liệu VPB có còn dư địa tăng giá trong thời gian tới hay không? Chúng ta sẽ cùng đi phân tích, bóc tách và định giá cổ phiếu để xem hiện VPB có phải là key đang chú ý trong năm 2026 hay không?

I. Cập nhật KQKD

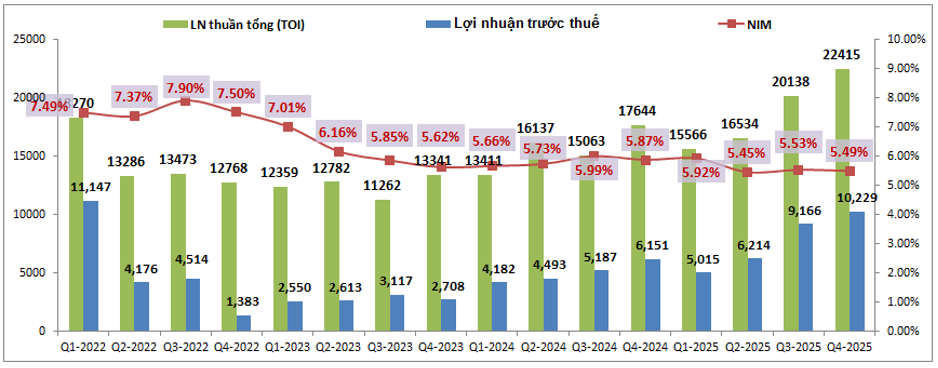

VPB đã công bố KQKD ấn tượng với tổng lợi nhuận thuần (TOI) đạt 22,415 tỷ đồng, tăng 27% yoy. Lợi nhuận trước thuế ghi nhận 10,229 tỷ đồng, tăng mạnh 66.3% yoy. Nhìn xa hơn KQKD của VPB đã tiếp đà phục hồi sau mỗi quý từ cuối 2022 cho tới nay và vẫn chưa có dấu hiệu dừng lại dù cho ngân hàng đã gặp nhiều khó khăn khi NIM vẫn tiếp tục sụt giảm trong hơn 2 năm qua. Xu hướng suy giảm NIM thực tế là xu hướng chung của toàn ngành trong các năm qua khi mà lãi suất cho vay đầu ra liên tục duy trì ở mức nền rất thấp nhằm hỗ trợ phục hồi kinh tế cũng như thúc đẩy tăng trưởng tín dụng. (Hình 1)

Bóc tách chi tiết các mảng kinh doanh của VPB trong Q4-2025 chúng ta có thể thấy động lực thúc đẩy tăng trưởng lợi nhuận của ngân hàng so với cùng kỳ đến từ gần như tất cả các mảng kinh doanh chính như tín dụng (thúc đẩy bởi tăng trưởng mạnh tín dụng), hoạt động dịch vụ, hoạt động khác (nghiệp vụ xử lý và thu hồi nợ xâu) và cả chi phí trích lập dự phòng được duy trì tương tự cùng kỳ chứ không bị tăng lên.

Cụ thể mảng tín dụng ghi nhận thu nhập lãi thuần tăng 27% yoy, bất chấp chi phí đầu vào tăng nhanh hơn. Mảng hoạt động dịch vụ ghi nhận tăng 60% yoy. Mảng hoạt động khác cũng ghi nhận tăng 30.8% yoy. Trong khi đó chi phí dự phòng rủi ro thấp hơn 18.7% yoy. Dưới đây là bóc tách chi tiết hơn các mảng kinh doanh chính.

1. Mảng tín dụng

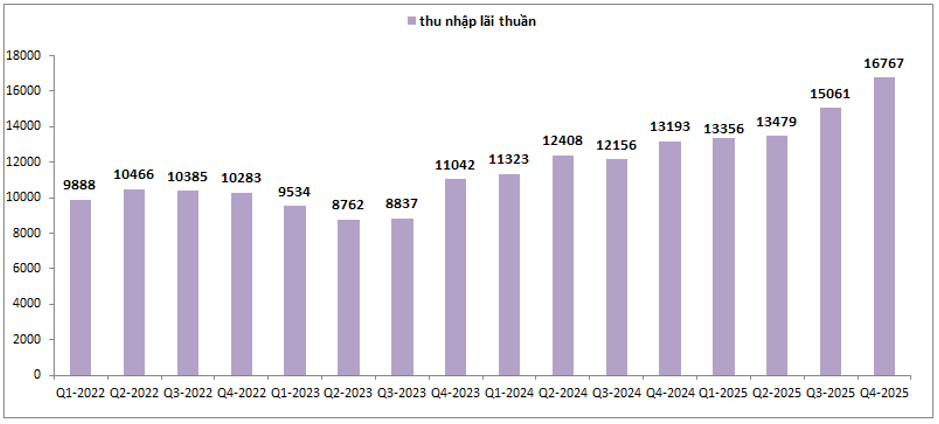

Mảng tín dụng của VPB ghi nhận mức tăng trưởng lớn trong năm 2025 về cả thu nhập lãi thuần cũng như tăng trưởng tín dụng. Cụ thể thu nhập lãi thuần đã liên tục gia tăng trong năm 2025 dù cho NIM suy giảm. Sau năm 2024 có phần chững lại thì thu nhập lãi thuần đã bắt đầu tăng lên để hướng lên các mức cao hơn nữa trong tương lai. Cuối Q4-2025 thu nhập lãi thuần của ngân hàng đã đạt 16,767 tỷ đồng, tăng 27% yoy. (Hình 2)

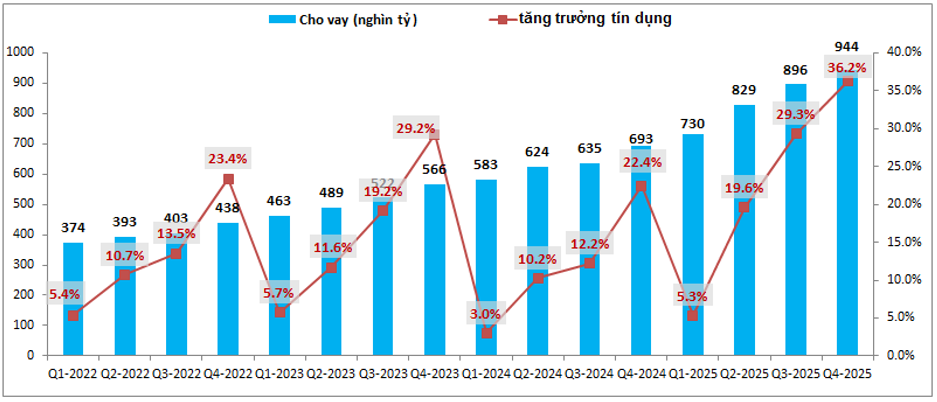

Động lực lớn hỗ trợ tăng trưởng tốt thu nhập lãi thuần của ngân hàng chính là tăng trưởng tín dụng ở mức rất cao. Tính hết năm 2025, tăng trưởng tín dụng của VPB đạt 36.2%, cao hơn khá nhiều 3 năm gần đây với lần lượt là 23.4, 29.2 và 22.4%. Đáng chú ý, trong Q4 dù lãi suất cho vay đã nhích tăng cũng như tín dụng toàn ngành có phần chững lại thì VPB vẫn duy trì được tăng trưởng tín dụng ở mức cao. (Hình 3)

Trong năm 2026 có thể tăng trưởng tín dụng của ngân hàng sẽ thấp hơn do mức nền lãi suất duy trì ở nền cao cũng như siết tín dụng vào BĐS nhưng chúng tôi cho rằng VPB vẫn hoàn toàn có thể duy trì tăng trưởng tín dụng cả năm ở mức khoảng 30% nhờ lợi thế trong mảng cho vay tiêu dùng của mình.

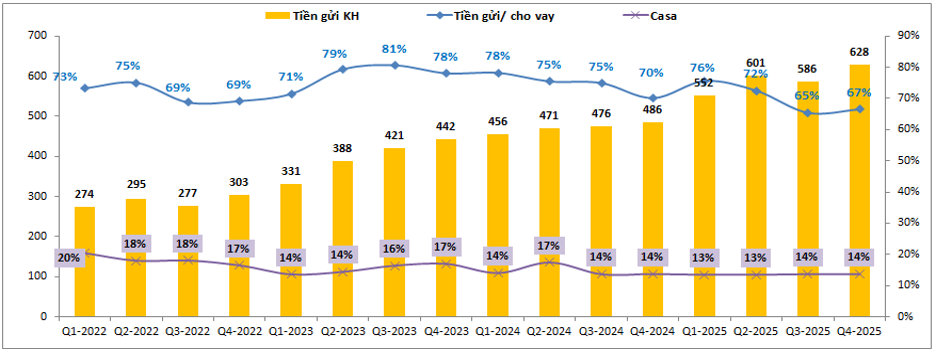

Trong Q4-2025 dù cho vay tăng mạnh nhưng tiền gửi khách hàng cũng tăng tương ứng và thậm chí có phần tốt hơn so với tăng trưởng cho vay. Cụ thể tiền gửi khách hàng cuối Q4-2025 đạt 628 tỷ đồng, tỉ lệ tiền gửi/cho vay đã tăng từ 65% cuối Q3 lên 67% vào cuối Q4. (Hình 4)

Dù cho tỉ lệ này vẫn còn khá thấp so với mức nền các năm trước (khoảng 75-80%) nhưng phần nào cũng cho thấy ngân hàng đã huy động dễ dàng dần sau khi tăng lãi suất huy động, nhưng dù sao với tỉ lệ trên thì LDR của VPB cũng đang ở vùng cao và sẽ gặp nhiều áp lực huy động hơn so với các ngân hàng khác trong ngành. Nhưng rất may khi đang có những thông tin lan truyền rằng ngân hàng nhà nước sẽ hạ tỉ lệ dự trữ bắt buộc trong thời gian tới. Điều này sẽ giúp VPB có thêm dư địa cho vay cũng như có thêm thời gian để gia tăng trở lại tiền gửi của khách hàng. Trong các quý tới khi mức nền lãi suất huy động duy trì nền cao cũng như kinh doanh bên ngoài vẫn rất khó khăn thì việc tiền gửi sẽ tăng thêm và tăng nhanh hơn cho vay là hoàn toàn có thể xảy ra để đưa tỉ lệ trên về mức nền an toàn, qua đó giúp các bank trong đó có VPB không còn gặp khó với dòng tiền đầu vào nữa. Tuy nhiên để lãi suất giảm là gần như không thể trong ngắn hạn khi tỉ lệ tiền gửi/cho vay cũng mới chỉ hồi nhẹ và còn cách khá xa mức nền trước đó. Ngoài ra áp lực tỷ giá cũng không cho phép giảm lãi suất về như giai đoạn 2023-2025. Chúng tôi kỳ vọng sẽ là đi ngang và sau 2-3 quý có thể điều chỉnh tăng giảm nhẹ tùy theo thị trường để điều tiết cân bằng giữa cho vay với huy động và phần nào là cả tỷ giá nữa.

2. Mảng kinh doanh khác

Mảng kinh doanh khác của VPB chủ yếu tập trung chính ở 2 mảng là hoạt động dịch vụ và hoạt động khác (nghiệp vụ thu hồi, xử lý nợ xấu). Ngoài ra VPB còn có thêm công ty con hoạt động trong mảng FE Credit nữa. Chúng ta sẽ đi cập nhận các mảng này:

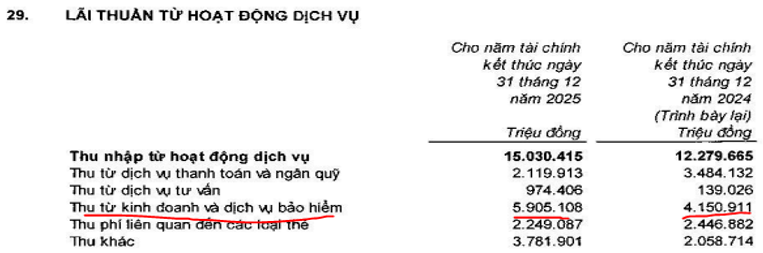

- Hoạt động dịch vụ: Hoạt động dịch vụ của VPB trong năm 2025 phục hồi tốt nhờ chủ yếu từ mảng dịch vụ bảo hiểm phục hồi mạnh trên mức nền thấp cùng kỳ. (Hình 5)

Sang 2026 khả năng tiếp tục tăng trưởng mạnh tiếp là khá khó khi mức nền đã cao cũng như mảng bảo hiểm vẫn bị kiểm soát chặt chẽ trong các năm gần đây.

- Hoạt động khác: Đây là mảng liên quan tới nghiệp vụ thu hồi và xử lý nợ xấu, trong Q4 lợi nhuận từ hoạt động khác tăng mạnh lên 3,175 tỷ đồng cho thấy năng lực và nghiệp vụ thu hồi của VPB đang hoạt động rất tốt. Ngoài ra khi NQ42 được luật hóa chúng tôi cho rằng mảng này sẽ tiếp tục tăng trưởng tốt khi mà VPB có rất nhiều nợ xấu và nợ khó đòi cần xử lý hơn so với trung bình ngành.

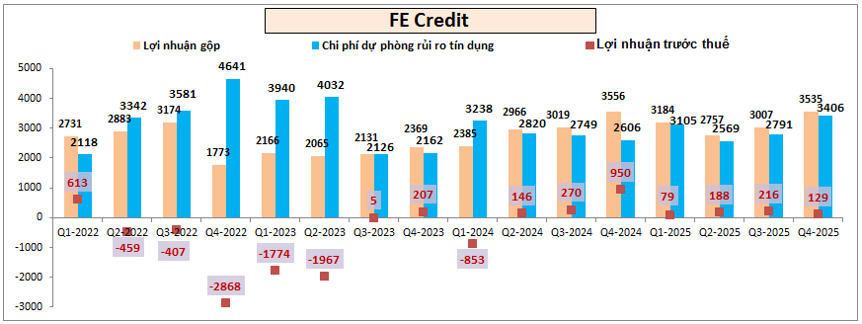

- FE Credit: Sau giai đoạn tái cấu trúc lại và định hướng hạn chế cho vay các khoản vay quá rủi ro thì FE Credit đã liên tục báo lãi dương từ Q2-2024 cho tới nay. Q4-2025 FE cũng báo lãi 129 tỷ đồng, tuy không lớn nhưng việc không báo lỗ ảnh hưởng tới KQKD của ngân hàng cũng đã là thành công rồi. Hiện VPB cũng định hướng sẽ không đẩy mạnh tín dụng FE bằng mọi giá mà ưu tiên kiểm soát rủi ro, đánh giá kỹ hồ sơ khách hàng trước khi giải ngân nên chúng tôi cũng không kỳ vọng FE có thể gia tăng lợi nhuận lớn trong các năm tới. (Hình 6)

II. Bức tranh tài chính sáng dần

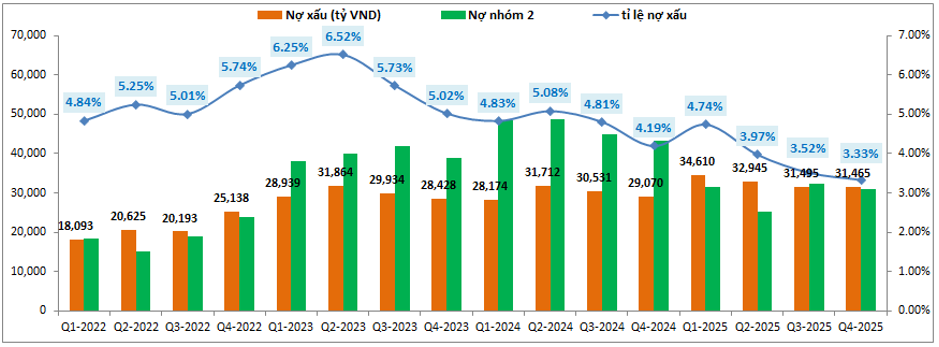

Ngoài tình hình kinh doanh khởi sắc nhờ tăng trưởng tín dụng cao cũng như các mảng kinh doanh ngoài lãi đều tích cực thì bức tranh tài chính của VPB cũng đang trong xu hướng tốt dần lên sau mỗi quý. Điều này cũng được chúng tôi phân tích từ cuối 2024 và cho tới hiện tại vẫn giữ nguyên giá trị. Đầu tiên nợ xấu và tỉ lệ nợ xấu của VPB vẫn trong xu hướng giảm rất tốt từ giữa 2023 cho tới nay. (Hình 7)

Cụ thể tỉ lệ nợ xấu từ mức đỉnh 6.52% vào Q2-2023 đã giảm xuống chỉ còn 3.33% vào cuối Q4-2025, tức đã giảm tới một nửa. So với đầu năm 2025, tỉ lệ nợ xấu cũng ghi nhận giảm 0.86%. Ngoài ra nợ nhóm 2, nhóm nguy cơ hình thành nợ xấu trong tương lai cũng duy trì ở mức nền thấp hơn khá nhiều so với 2024 và điều này giúp cho áp lực hình thành nợ xấu giảm bớt trong tương lai. Hiện tại VPB đã tái cấu trúc FE Credit thành công giúp cho nợ xấu giảm đi rất nhiều, cùng với đó là nghiệp vụ thu hồi nợ xấu cũng được đẩy mạnh trong thời gian qua vừa hỗ trợ lợi nhuận, vừa xử lý được bớt nợ xấu hình thành cho ngân hàng. Trong năm 2026 với việc duy trì tín dụng ở mức vừa phải sẽ giúp ngân hàng có thể tập trung vào chất lượng tài sản và qua đó có thể kỳ vọng tiếp tục giảm bớt tỉ lệ nợ xấu xuống quanh mức 3% và dưới 3%.

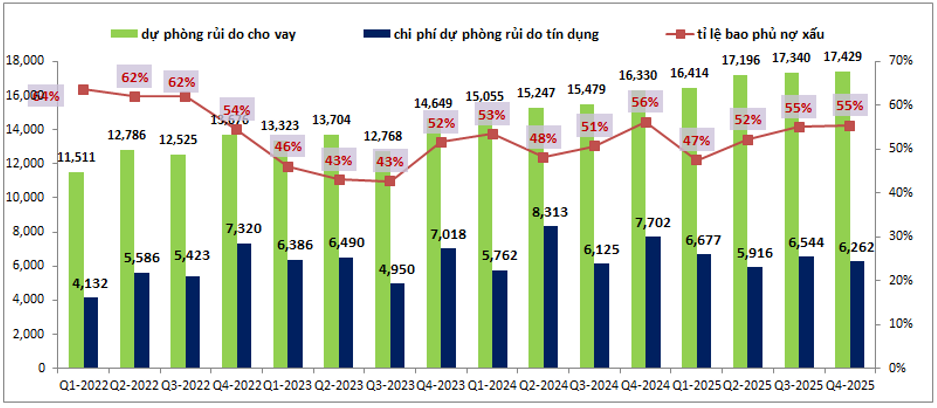

Về trích lập, nhờ nợ xấu và tỉ lệ nợ xấu liên tục giảm trong bối cảnh tăng trưởng tín dụng ở mức cao đã giúp cho bộ đệm dự phòng của VPB phục hồi trở lại dù cho chi phí trích lập dự phòng có phần giảm nhẹ so với 2024. Cụ thể tỉ lệ bao phủ nợ xấu của VPB tới cuối Q4-2025 đạt 55%, phục hồi so với mức 47% vào cuối Q1-2025. Mức chi phí dự phòng trung bình mỗi quý trong năm 2025 cũng chỉ khoảng hơn 6k tỷ đồng, thấp hơn con số trung bình gần 7k tỷ đồng mỗi quý trong năm 2024. VPB cũng không có xu hướng tích trữ bộ đệm quá lớn và thường chỉ quanh 60-70% và vì thế trong năm 2026 khi tỉ lệ nợ xấu đang được kiểm soát tốt và giảm dần thì VPB chỉ cần duy trì trích lập như hiện tại cũng đủ giúp cho bộ đệm dự phòng của mình dần trở về vùng trung bình nhiều năm của ngân hàng. (Hình 8)

Vì vậy khả năng cao trong năm 2026 VPB sẽ duy trì mức trích lập như 2025 và qua đó sẽ tạo điều kiện tốt cho việc tăng trưởng KQKD của ngân hàng.

III. VPB CÔNG BỐ KẾ HOẠCH 2026 TĂNG TRƯỞNG KHỦNG

Một kế hoạch kinh doanh đầy thách thức , tham vọng khi tất cả các chỉ số tài chính , lợi nhuận được giao KPI tăng trưởng hàng chục %.

- Tổng tài sản hợp nhất +29%

- Tiền gửi khách hàng +giấy tờ có giá được áp mục tiêu đến 40%, cao hơn tăng trưởng tín dụng được giao 6%. Hợp lí khi LDR của ngân hàng đã vượt 100 quá xa

- Tất cả cty con và ngân hàng mẹ đều áp KPI cao lợi nhuận trước thuế trong đó :

- Ngân hàng mẹ +30%

- Fe credit +93% quay trở lại mốc lãi 1k tỷ

- Vpbanks +44% (admin đánh giá là trong tầm tay do nguồn vốn cho vay còn dồi dào)

- Opes +47% (quy mô nhỏ)

Sẽ rất thách thức nhưng không phải không thể thực hiện . Với lợi thế hệ sinh thái ngân hàng mẹ gắn liền với MIK -Vinhomes, tín dụng tăng trưởng không phải là vấn đề.

Khả năng hoàn thành kế hoạch là điều trong tầm tay của VPB

IV. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy gần như mọi yếu tố về FA của VPB đang có xu hướng tích cực trong năm 2025 và điều này cũng đã được chúng tôi dự phóng từ cuối 2024 trong bài phân tích như link dưới.

https://langtubuonnuocmam.com/vpb-nhung-tin-hieu-tich-cuc/

Tuy nhiên từ thời điểm đó tới nay giá của VPB cũng đã biến động rất lớn theo xu hướng tích cực để phản ánh những điều tích cực trên. Tính từ đầu năm 2025 tới giờ giá cổ phiếu cũng đã tăng tới 55-60%. Hiện cổ phiếu đang giao dịch trong vùng giá 28.x k/cp, tương ứng mức định giá theo P/B khoảng 1.25 lần (thời điểm cuối 2024 giá cp khoảng P/B 1.1 lần và chúng tôi định giá 1.2-1.3 lần). Và hiện tại chúng tôi cho rằng mức giá này là phù hợp với vùng định giá chúng tôi vẫn cho là phù hợp với VPB. Trong thời gian 3-6 tháng tới có thể giá cổ phiếu sẽ tăng nhẹ dần trở lại vùng 30-33k/cp cùng với chiều gia tăng vốn chủ của mình nhờ kinh doanh thuận lợi.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.