Hiện VPBS đã công bố giá IPO sẽ là 33.9k với lượng cổ phiếu dự kiến chào bán ra lần đầu là khoảng 375 triệu cổ phiếu, tương đương khoảng 25% lượng cổ phiếu tại thời điểm trước khi lên sàn. Câu hỏi đặt ra là với giá 33.9k/cp thì VPBS có đáng mua hay không?

I. Tình hình kinh doanh trước thời điểm IPO

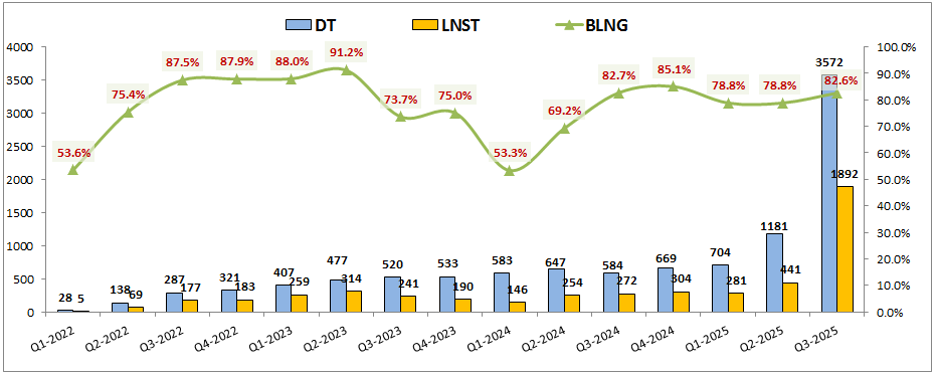

Trước tiên chúng ta sẽ tìm hiểu nhanh tình hình và tiềm năng kinh doanh của VPBS trước khi IPO để có cái nhìn tổng quan nhất về công ty này. Về KQKD, trong năm 2025 KQKD của VPBS đang tăng trưởng rất tốt, đặc biệt là Q3-2025 vừa qua khi mà thị trường chung quá tích cực giúp cho KQKD của công ty bứt phá mạnh mẽ. Kết thúc Q3, VPBS ghi nhận doanh thu thuần đạt 3,572 tỷ đồng, cao gấp 6.11 lần yoy. Lợi nhuận sau thuế cũng đạt 1,892 tỷ đồng, tăng gấp 7 lần yoy. KQKD đều đạt mức cao nhất lịch sử công ty và gấp nhiều lần cùng kỳ cũng như cả các quý liền trước của công ty. (Hình 1)

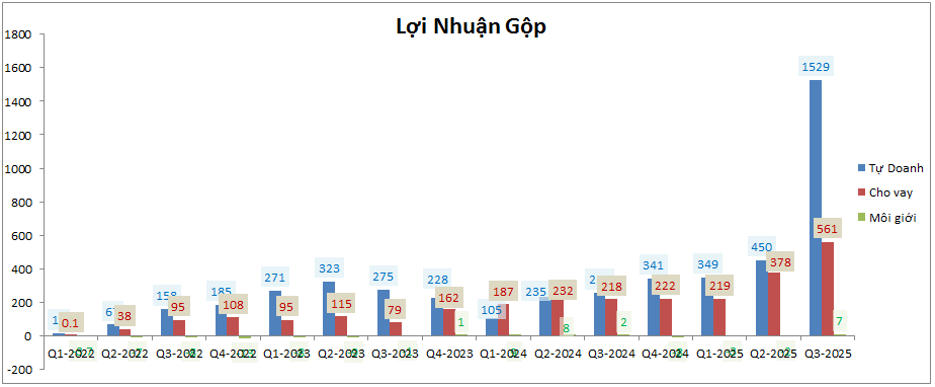

Bóc tách kết quả kinh doanh của từng mảng sẽ thấy 2 mảng chính là cho vay và tự doanh của VPBS để tăng trưởng tốt trong năm 2025, đặc biệt là Q3-2025. Và mảng có đóng góp mạnh nhất vào tăng trưởng của VPBS đó chính là mảng tự doanh với mức tăng 6 lần so với cùng kỳ, mảng cho vay tăng 2.6 lần yoy. Ngoài ra trong Q3 cũng ghi nhận lợi nhuận đột biến từ mảng tư vấn tài chính với 678 tỷ đồng. Chi tiết như hình 2 dưới:

Dưới đây là một số điểm nhấn từ 2 mảng kinh doanh chính này của VPBS:

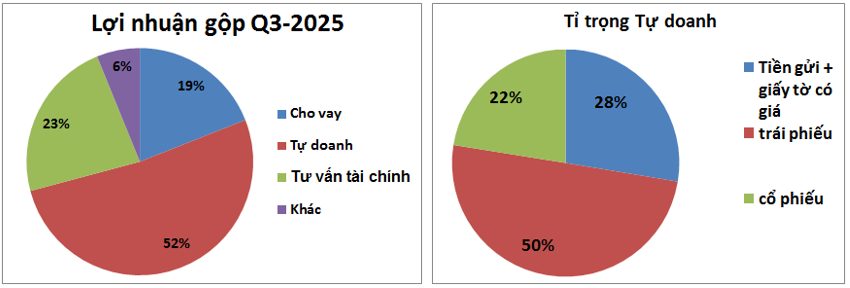

- Tự doanh: Đây là mảng có tỉ trọng đóng góp lớn nhất vào KQKD của VPBS với 52% trong Q3. Các quý trước tự doanh cũng đóng góp nhỉnh hơn so với cho vay. (Hình 3)

Tính đến cuối Q3-2025 tổng tài sản tự doanh của VPBS đạt 22,263 tỷ đồng, trong đó trái phiếu chiếm tỉ trọng lớn nhất với 50% với 11,094 tỷ đồng. Tiếp theo là tiền gửi + giấy tờ có giá chiếm 28% với 6,141 tỷ đồng. Và còn lại là danh mục cổ phiếu chiếm 22% tỉ trọng tự doanh với 4,994 tỷ đồng. Đáng tiếc là VPBS không thuyết minh chi tiết danh mục cổ phiếu của mình nên chúng tôi cũng không thể bóc tách rõ hơn về tiềm năng. Nhưng với việc các lớp tài sản như trái phiếu, tiền gửi mang lại nguồn lợi nhuận ổn định chứ không đột biến mà kết quả kinh doanh trong Q3-2025 đột biến lớn chứng tỏ lợi suất của danh mục cổ phiếu của công ty là hết sức khả quan. Trong Q4-2025 khi tài sản tự doanh tăng lên cũng như thị trường vẫn vận động tốt sau khi được nâng hạng sẽ là động lực để VPBS có thể duy trì được kết quả kinh doanh ấn tượng tương tự như đã làm được trong Q3 của mảng tự doanh.

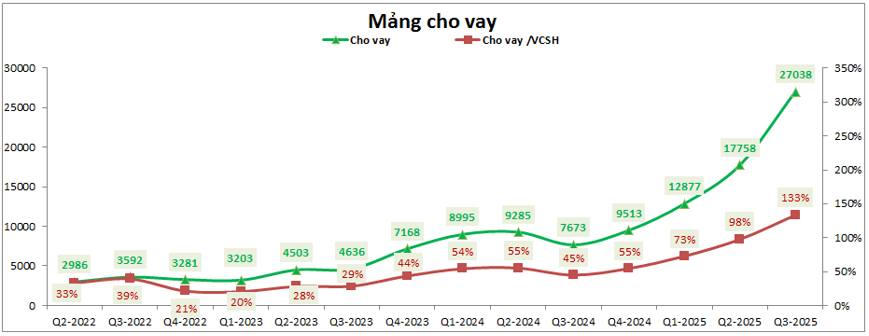

- Cho vay: mảng cho vay của VPBS đang cho thấy những bước tăng trưởng khá lớn về tài sản cho vay cũng như lợi nhuận từ mảng cho vay. Tính trong 3 quý đầu năm 2025 tài sản cho vay đã tăng lên 27,038 tỷ đồng, vượt tự doanh để trở thành mảng có tài sản lớn nhất công ty. Và tài sản cho vay cũng tăng mạnh 17,525 tỷ đồng so với đầu năm, tức gấp 2.84 lần chỉ sau 3 quý. (Hình 4)

Điều này sẽ giúp cho mảng cho vay trong Q4 tới sẽ tiếp tục bứt phá hơn nữa so với con số lợi nhuận 561 tỷ đồng tại Q3-2025. Chúng tôi dự kiến lợi nhuận gộp mảng cho vay hoàn toàn có thể đạt trên vùng 650-700 tỷ đồng. Trong năm 2025 tốc độ tăng trưởng lợi nhuận mảng cho vay chưa nhanh bằng tốc độ tăng tài sản do công ty vẫn phải duy trì lãi suất thấp cũng như sử dụng nguồn vốn đi vay nên hiệu suất lợi nhuận chưa thực sự tối ưu. Trong các quý tới khi IPO xong VPBS sẽ có nhiều thuận lợi khi được tiếp cận nguồn vốn rẻ (có thể phát hành tăng vốn) cũng như có thể đẩy lãi suất cho vay tăng dần trở lại khi thị trường sôi động sẽ giúp cho tốc độ tăng trưởng lợi nhuận được kỳ vọng tốt hơn từ 2026 trở đi. Vì vậy, chúng tôi đánh giá cao tiềm năng mảng cho vay của VPBS trong bối cảnh vĩ mô hiện tại và trong các năm tới đây sẽ là mảng mũi nhọn để thúc đẩy tăng trưởng của công ty.

Như vậy 2 mảng kinh doanh chính của VPBS đều khá tích cực trong bối cảnh vĩ mô hiện tại. Tự doanh có thể duy trì kết quả tương tự như đã đạt được trong Q3 trong khi cho vay có thể tiếp tục bứt phá nhờ dư địa cho vay vẫn còn nhiều ( hiện cho vay/VCSH mới 133% và sắp IPO sẽ giúp tăng vốn chủ lên tiếp ) cũng như thanh khoản thị trường vẫn duy trì ở mức cao.

II. IPO như thế nào và có mua được không

1. IPO như thế nào

Hiện trên truyền thông VPBS cũng đã thông tin khá chi tiết về đợt IPO sắp tới và chúng tôi xin phép được điểm lại một số điểm chính sau:

- VPBS đã được chấp thuận chào bán lần đầu ra công chúng với số lượng cổ phiếu trước IPO là 1,500 triệu cổ phiếu, dự kiến sẽ chào bán tối đa 25% tổng số lượng cổ phiếu đang lưu hành tức khoảng 375 triệu cổ phiếu. Như vậy, sau IPO số lượng cổ phiếu sẽ tăng lên khoảng 1,875 triệu cổ phiếu.

- Giá chào bán: 33.9k/cp. Với mức giá chào bán này và trong trường hợp VPBS sẽ bán hết 375tr cp sẽ giúp cho vốn chủ của công ty tăng từ 20,273 tỷ đồng lên gần 33k tỷ đồng. Giá trị sổ sách tính theo số liệu Q3-2025 sau khi IPO là khoảng 14.8k/cp và vốn hóa công ty có thể đạt khoảng 63.6k tỷ đồng tại thời điểm IPO.

- Thời gian chào bán: Thời gian đăng ký mua từ ngày 10/10 đến 31/10/2025 và kết quả đăng ký, phân bổ cổ phiếu sẽ được công bố từ ngày 1/11 đến 2/11/2025. Cổ phiếu sẽ được công ty tự phân phối cũng như thông qua 3 đại lý là VCI, SSI và SHS. Nếu cổ phiếu không phân phối hết trong đợt IPO đầu tiên sẽ được tiếp tục chào bán cho các nhà đầu tư khác trong thời gian cho phép và sau thời gian trên vẫn không hết thì sẽ hủy số cổ phiếu còn lại theo quy định.

- Hạn chế chuyển nhượng: Toàn bộ cổ phiếu chào bán sẽ được tự do chuyển nhường mà không bị hạn chế thời gian sau khi công ty niêm yết trên sàn.

- Phương án sử dụng vốn: Tổng số tiền thu được từ phát hành dự kiến khoảng 4,549 tỷ đồng sẽ được phân bổ như sau: 30% sẽ bổ sung cho hoạt động tự doanh và 70% sẽ bổ sung cho hoạt động cho vay và các hoạt động kinh doanh hợp pháp khác của công ty.

Ngoài ra còn một số thông tin khác quý nhà đầu tư có thể tìm hiểu chi tiết trên web chính thức của công ty.

2. VPBS có đáng để đầu tư với mức giá 33.9k/cp

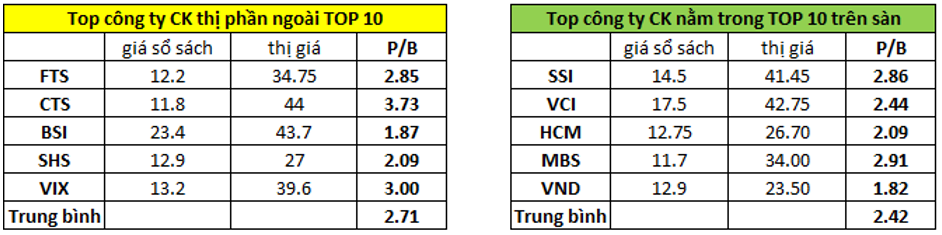

VPBS sẽ chào bán lần đầu với mức giá 33.9k/cp và với giá trị sổ sách khoảng 14.8k/cp sau IPO thì mức định giá theo P/B của công ty là khoảng 2.3 lần. Dưới đây chúng tôi sẽ liệt kê định giá hiện tại của một số công ty cũng thiên về cho vay mà không nằm trong top 10 và cả nằm trong top 10 công ty chứng khoán lớn nhất trên sàn Hose (hiện VPBS không nằm trong top 10 công ty có thị phần môi giới lớn nhất trên sàn) để xem mức độ tương quan về định giá của VPBS. (Hình 5)

Như vậy với giá 33.9k/cp tương ứng mức P/B khoảng 2.3 lần thì định giá của VPBS chúng tôi cho là phù hợp với mức định giá của các cổ phiếu đang niêm yết trên sàn hiện tại. Vì vậy khả năng cao VPBS sẽ bán được hết lượng cổ phiếu chào bán ra công chúng. Cuối cùng là câu hỏi có đáng mua với mức giá này. Do mức giá khá phù hợp về mặt định giá nên chúng tôi không có khuyến nghị mua mà thay vào đó hoàn toàn có thể chọn các cổ phiếu sẵn có trên sàn với định giá thấp hơn và tiềm năng cũng không kém.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.