Trong năm 2025, chúng ta đã chứng kiến nhóm cổ phiếu của VinGroup tăng giá mạnh bất chấp kết quả kinh doanh. VIC lúc đạt đỉnh tăng đến 7 lần, VHM tăng 3 lần, VRE tăng gần 2 lần. Có thể thấy, kết quả kinh doanh không phải là tác nhân chính tác động đến giá cổ phiếu mà là những câu chuyện chuyên sâu hơn liên quan đến kế hoạch của doanh nghiệp. Vậy sau khi làn sóng tăng giá này qua đi, nhóm cổ phiếu Vingroup nói chung, VRE nói riêng còn gì để níu chân nhà đầu tư hay không? Chúng tôi sẽ phân tích câu chuyện của VRE trong báo cáo cập nhật này.

I. Kết quả kinh doanh Q4/25 và cả năm 2025

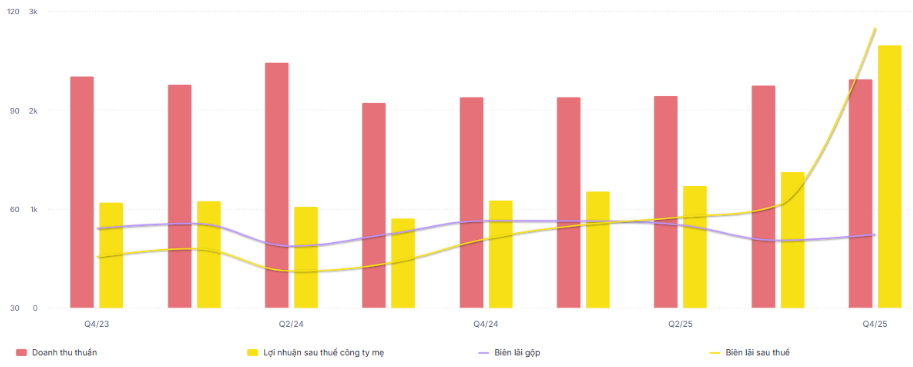

Trong Q4/25, VRE ghi nhận doanh thu đạt 2,3 nghìn tỷ đồng, tăng nhẹ 9% so với cùng kỳ. Do giá vốn hàng bán tăng 19% so với cùng kỳ, nên lãi gộp chỉ đạt 1,2 nghìn tỷ. Biên lãi gộp đạt 52,3% – thấp hơn 7,3% so với cùng kỳ. Doanh thu ghi nhận tăng trưởng là nhờ VRE đã khai trương Vincom Plaza Bắc Giang và Vincom Plaza Đông Hà Quảng Trị trong nửa đầu năm 2025.

Trong kỳ, doanh thu cho thuê tăng nhưng biên lợi nhuận mảng cho thuê giảm svck khi phải ghi nhận trích lập dự phòng nợ xấu cho khách thuê trong mảng giải trí, ghi nhận trong Q4/2025. (Hình 1)

Điểm nhấn trong báo cáo của VRE là khoản doanh thu từ hoạt động tài chính khi đạt 2,6 nghìn tỷ – tăng mạnh 384% yoy chủ yếu do đóng góp từ thương vụ chuyển nhượng Vincom Nguyễn Chí Thanh (ghi nhận LNTT đạt 1,9 nghìn tỷ). Chi phí tài chính giảm 26% yoy – đạt 203 tỷ đồng, chủ yếu do giảm các chi phí liên quan đến phát hành nhưng chi phí lãi vay lại tăng khoảng 16% và đạt 185 tỷ đồng.

Với những con số này, lợi nhuận ròng của VRE trong quý ghi nhận gần 2,7 tỷ đồng – tăng 145% yoy. Biên lãi ròng lần đầu tiên đạt 115% khi ghi nhận lợi nhuận tăng mạnh từ thương vụ chuyển nhượng tòa Vincom Nguyễn Chí Thanh. Tuy nhiên đây lại là rào cản lớn cho kỳ kinh doanh 2026 khi không còn thương vụ nổi bật nào. Nếu loại bỏ lợi nhuận bất thường này thì lợi nhuận lõi tăng trưởng 105% so với 2024.

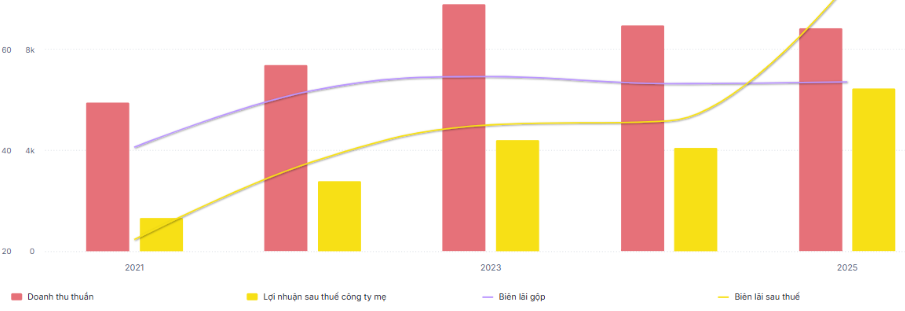

Lũy kế cả năm 2025, doanh thu công ty đạt 8,8 nghìn tỷ doanh thu (-1% yoy) do đóng góp từ hoạt động chuyển nhượng bđs suy giảm dù chỉ chiếm tỷ trọng nhỏ trong khi mảng cho thuê cốt lõi vẫn tăng trưởng tốt. Lợi nhuận ròng đạt 6.446 tỷ đồng, tăng mạnh 57% yoy. Với những con số này, VRE đã xuất sắc hoàn thành 137% kế hoạch lợi nhuận năm đề ra dù chỉ hoàn thành 93% kế hoạch về doanh thu. Có thể thấy việc chuyển nhượng thành công Vincom Nguyễn Chí Thanh đã là cú hích lớn để VRE về đích trong năm 2025. (Hình 2)

II. Câu chuyện của doanh nghiệp có còn gì để kể?

Bước sang 2026, VRE sẽ phải đối mặt nhiều thách thức khi con số thực hiện trong năm 2025 là cao nhờ có khoản thu nhập bất thường. Vậy nếu xét về core kinh doanh thì có chuyển biến gì không? Bởi VRE là một doanh nghiệp trong hệ sinh thái rộng lớn của Vingroup nên sẽ có nhiều mối quan hệ chúng tôi khó phân tích khi chỉ nhìn qua báo cáo tài chính. Vì thế bài viết này chúng tôi sẽ phân tích trên những thông tin có được.

1. Tỷ lệ lấp đầu tại các trung tâm thương mại vẫn tiếp tục tăng

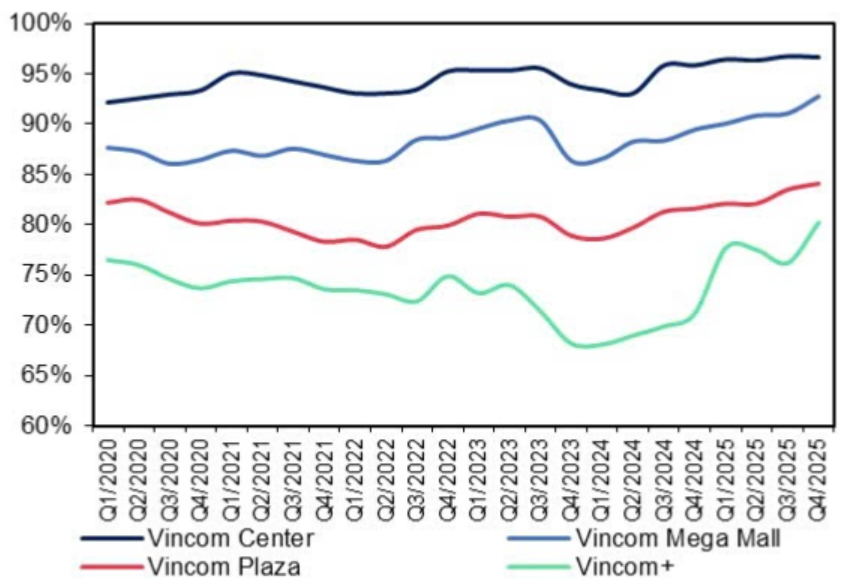

Nhìn chung, với những con số VRE đưa tới qua các bản tin nhà đầu tư thì tỷ lệ lấp đầy của Vincom Retail vẫn ổn định với nhóm trung tâm thương mại chính, bao gồm Vincom Center, Vincom Megamall và Vincom Plaza. Tỷ lệ lấp đầy của nhóm này luôn ở mức tốt nhờ các chính sách hỗ trợ tối đa cho khách hàng. Được biết, trong năm 2025 VRE cũng đã nâng cấp hệ thống trung tâm thương mại, cải tạo nội thất tại Vincom Center Bà Triệu và Vincom Center Đồng Khởi, nâng cấp hơn 800 hạng mục cơ sở vật chất tại nhiều trung tâm khác. Ngoài ra, doanh nghiệp cũng cải tạo hơn 1.300 gian hàng trong hệ thống – bao gồm chuỗi Winmart. Với chiến lược đẩy mạnh hoạt động cho thuê song song với nâng cấp hệ thống, lưu lượng khách trên toàn hệ thống Vincom đã tăng 21% yoy trong năm vừa qua, và là tiền đề để tiếp tục thu hút khách trong những năm tới đây.

Bên cạnh định dạng truyền thống thì nhóm Vincom+ cũng đang có những chuyển biến tích cực. Trước đây, tỷ lệ nhóm này chỉ quanh 75% thì đến Q4/25 đã cán mốc 80%. Đây là nhóm có tỷ lệ lấp đầy thấp hơn, tuy nhiên tác động đến lợi nhuận từ hoạt động cho thuê là hạn chế do diện tích sàn trung bình dưới 4.000m2 – một con số tương đối nhỏ so với mặt bằng chung của TTTM. Chúng tôi kỳ vọng tỷ lệ của nhóm này sẽ dần được cải thiện khi dư địa còn khá nhiều. (Hình 3)

2. Tuy nhiên các dự án bị chậm lại

Bên cạnh tỷ lệ lấp đầy, thì nhà đầu tư cũng kỳ vọng câu chuyện VRE mở bán Vinhomes Golden Avenue Móng Cái (Bắc Luân) và Vinhomes Royal Island (Vũ Yên – Hải Phòng) để tăng diện tích sàn thương mại khai thác. Tuy nhiên trong thực tế, cho đến hết 2026 thì VRE cho biết cũng chưa có dự định mở bán shophouse tại 2 dự án này thay vì ngay trong Q4/25 như đã công bố. Theo tìm hiểu của chúng tôi, hoạt động mở bán và ghi nhận doanh thu nhiều khả năng sẽ bắt đầu từ 2027, từ đó cho thấy 2026 sẽ có nhiều khó khăn để tăng trưởng doanh thu cũng như lợi nhuận đối với VRE.

Trong năm 2026, Vincom Retail cho biết sẽ chỉ mở thêm 1 Vincom mới tại Đan Phượng (Wonder City Đan Phượng). Như vậy, diện tích cho thuê dự kiến tăng thêm khoảng 2%. Tuy nhiên nhờ giá cho thuê tăng nên kỳ vọng mảng kinh doanh này sẽ duy trì tăng trương dưới 10%/năm trong năm 2026.

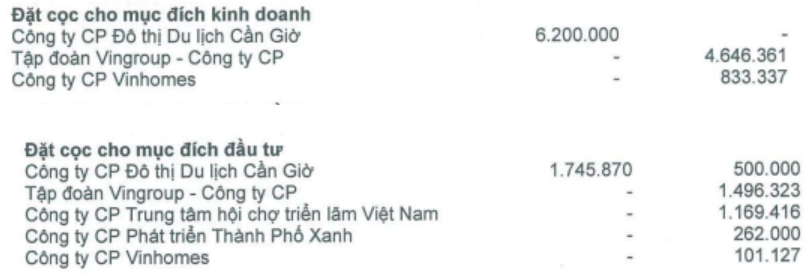

Về tầm nhìn dài hạn, trong báo cáo Q4/25 cho thấy VRE đã đặt cọc với VIC/VHM để đảm bảo quỹ đất phát triển cho TTTM với tổng diện tích mặt sàn vào khoảng 800.000m2. Tuy nhiên đây là câu chuyện trong dài hạn, và tiến độ thực tế của những dự án này sẽ còn phụ thuộc nhiều vào câu chuyện pháp lý cần được cởi bỏ, cũng như tình hình hấp thụ thực tế của các dự án. Ngay trong 2026, 2 dự án tại Bắc Luân và Vũ Yên bị đẩy lùi tiến độ ghi nhận doanh thu đã cho thấy những khó khăn trong câu chuyện kinh doanh của VRE. (Hình 4)

III. Tổng kết, đánh giá

Có thể thấy, nhờ có “phi vụ” chuyển nhượng thành công Vincom Nguyễn Chí Thanh nên 2025 là năm ghi nhận lợi nhuận bất thường. chúng tôi cho rằng, 2026 sẽ là năm khó khăn hơn với VRE khi không có câu chuyện chuyển nhượng lớn nào được ghi nhận, và 02 dự án lớn ở Bắc Luân và Vũ Yên sẽ chưa mở bán shophouse trong năm nay theo như dự phóng ban đầu của nhiều bên. Thực tế, trong năm 2026 VRE cho biết sẽ chỉ mở thêm 1 Vincom mới tại Đan Phượng, nâng tổng diện tích sàn thương mại lên thêm 2% nữa. Đây sẽ là một năm khó khăn của VRE, trước khi có thể sáng sủa hơn trong năm 2027 khi ghi nhận doanh thu bán hàng từ 02 dự án kể trên.

Trên thực tế, mặc dù kết quả kinh doanh và giá cổ phiếu của Vingroup nói chung, VRE nói riêng không hoàn toàn đồng pha, những câu chuyện của 2026 chưa có nhiều điểm sáng cũng sẽ là một nốt trầm cho mã cổ phiếu này. Giai đoạn sôi động nhất của nhóm cổ phiếu này nhiều khả năng đã đi qua, nhà đầu tư có ý định “bắt đáy” VRE cần thận trọng trong quyết định đầu tư của mình.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.