Trong các tuần gần đây các mã cổ phiếu ngành bán lẻ, dịch vụ đã có mức tăng khá tốt dù thị trường chung gặp khó khăn. Điểm chung tại các cổ phiếu này đều là kỳ vọng kinh tế phục hồi tốt cùng việc vắc xin sẽ được triển khai tiêm với quy mô lớn trong nửa cuối năm 2021 sẽ giúp ngành bán lẻ hay thương mại dịch vụ hồi phục tốt. Có thể kể đến một số mã như MWG, PNJ, PET,…

Tuy nhiên với VRE, một cổ phiếu trong ngành bán lẻ, dịch vụ (Cho thuê sàn thương mại) thì lại đang giao dịch ở vùng giá thấp nhất kể từ đầu năm 2021. Vậy đây là cơ hội chưa được nhìn nhận đúng hay giá trị cổ phiếu vẫn ở mức cao so với giá trị thật của doanh nghiệp? (Hình 1)

Trong bài viết này chúng tôi sẽ đi phân tích và đưa ra quan điểm cá nhân về định giá của VRE trong cả ngắn hạn và dài hạn để quý nhà đầu tư có thêm 1 góc nhìn về doanh nghiệp cũng như cơ hội đầu tư với VRE.

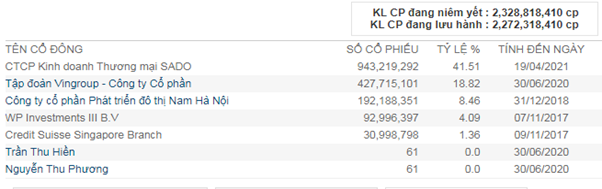

Về doanh nghiệp, chúng ta đều biết VRE là thành viên trong tập đoàn Vingroup, trong cơ cấu cổ đông của VRE thì CTCP KDTM SADO chiếm tỉ lệ lớn nhất với 41.51% và tiếp theo là Vingroup với 18.82%. Tuy là 2 công ty nhưng bản chất thì gần như đều là của Vingroup khi mà SADO là công ty con của Vingroup với tỉ lệ sở hữu lên đến 98%. Như vậy VIC thực nắm VRE với tỉ lệ khoảng 59.5% . (Hình 2)

https://vinhomecitys.com/vingroup-thanh-lap-cong-ty-co-phan-kinh-doanh-thuong-mai-sado/

VRE có mảng kinh doanh chính là cho thuê sàn thương mại tại các tòa nhà của Vincom. Ngoài ra là cả mảng bán BĐS. Với lợi thế từ hệ sinh thái Vingroup cũng như vị thế dẫn đầu trong ngành sẽ là cơ hội để VRE tiếp tục duy trì và phát triển hơn nữa.

I. Nền tảng tài chính

Trong cơ cấu tài sản của VRE thì chiếm gần như lớn nhất đó chính là khoản bất động sản đầu tư với 27,386 tỷ đồng trong quý 1-2021, chiếm 68.8% tổng tài sản. Chi tiết hơn đó chính là khoản tài sản đại diện cho các trung tâm thương mại mà công ty đang sở hữu và quản lý. Đây chính là nguồn mang lại doanh thu và lợi nhuận lớn nhất cho công ty hàng năm. Các TTTM của VRE có đặc điểm là gắn liền và đi kèm hệ sinh thái Vingroup do là thành viên trong tập đoàn nên có được lợi thế đặc biệt như tệp khách hàng, chi phí giá vốn tốt, … giúp cho công ty có những lợi thế cạnh tranh rất lớn so với các doanh nghiệp trong ngành khác

Về dòng vốn, trong năm 2020 công ty gặp khó khăn khi dịch bệnh bùng phát khiến cho nền tảng doanh nghiệp có phần yếu đi, cụ thể:

- Từ quý 2-2020 nợ vay của công ty bắt đầu tăng lên từ 2,786 tỷ đồng tại quý 1-2020 lên đến 5,686 tỷ đồng đến cuối quý 1-2021, tức tăng hơn 2 lần trong vòng 1 năm. Dù lượng tiền, tương đương tiền công ty cũng duy trì ở mức cao tương ứng khoảng 4,122 tỷ nhưng cũng cho thấy việc xấu đi của dòng tiền

- Về ròng tiền công ty vẫn duy trì được lưu chuyển tiền thuần từ hoạt động kinh doanh ở mức dương qua các quý

- Về hoạt động đầu tư, trong năm 2020 VRE ghi nhận biến động lớn là -5,162 tỷ trong lưu chuyển ròng tiền đầu tư vì chi đầu tư cho nhiều dự án lớn VMM Smart city, VMM Grand park, VMM Ocean park và trong quý 1-2021 ghi nhận lưu chuyển tiền từ hoạt động đầu tư là -294 tỷ.

Tổng kết lại chúng tôi thấy rằng vì đại dịch nền tảng tài chính của VRE có xấu đi hơn so với trước đó nhưng tổng quan thì tài chính doanh nghiệp vẫn là tốt trong ngành và chưa có gì đáng lo ngại cả.

II. Vĩ mô ngành

VRE hoạt động chủ yếu trong ngành bán lẻ và dịch vụ với việc cung ứng sàn thương mại cho các đơn vị kinh doanh trong các tòa nhà của Vincom. Hiện tại vĩ mô ngành đang đối diện với cả những cơ hội và thách thức không nhỏ, chúng tôi cho rằng đây là giai đoạn then chốt để các doanh nghiệp thích ứng và thay đổi để phù hợp cũng như phát triển trong giai đoạn bình thường mới.

1. Cơ hội ngành

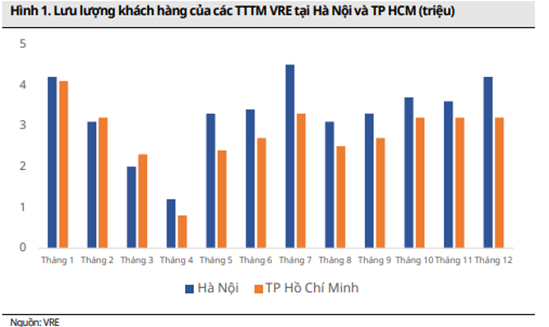

Ngành bán lẻ trong năm 2020 đã chịu rất nhiều khó khăn từ dịch covid 19, nhưng khi mà dịch bệnh dần được kiểm soát và vắc xin được đẩy mạnh tiêm chủng cũng giúp kỳ vọng các doanh nghiệp trong ngành hồi phục mạnh mẽ. Trong khó khăn, các doanh nghiệp lớn cũng tận dụng để chiếm thêm thị phần từ các doanh nghiệp nhỏ có nền tảng tài chính kém hơn. Sau 2 tháng 3 và 4 giãn cách xã hội thì lưu lượng khách hàng quay trở lại trung tâm thương mại của VRE đã tăng trưởng khá tốt là tín hiệu mừng cho doanh nghiệp. Cụ thể như hình 3 dưới đây

Ngoài ra động lực tăng trưởng ngành còn đến từ cơ cấu dân số Việt Nam cũng như tỉ lệ gia tăng tầng lớp trung lưu, thượng lưu, đô thị hóa. Cụ thể Việt Nam vẫn là quốc gia có cơ cấu dân số trẻ và được dự báo chi tiêu hộ gia đình sẽ tiếp tục tăng 9.6%. Thu nhập bình quân đầu người tăng cùng với đó là sự gia tăng tầng lớp trung lưu, thượng lưu khiến nhu cầu chi tiêu các mặt hàng không thiết yếu tăng lên. So với các nước đang phát triển trong khu vực, tỉ lệ đô thị hóa của Việt Nam vẫn ở mức thấp khi mới chỉ đạt khoảng 40%. Trong 10 năm tới chúng ta phấn đấu tăng tỉ lệ đô thị hóa lên trên 50% và đây là động lực đẩy mạnh địa bàn kinh doanh cho VRE.

Về hành vi tiêu dùng cũng có sự thay đổi về niềm tin và thói quen tiêu dùng, chuyển từ các kênh bán hàng truyền thống phân mảng sang bán lẻ hiện đại có tổ chức và trung tâm thương mại là lựa chọn tất yếu, và VRE hướng tới trở thành ông lớn phát triển BĐS bán lẻ như Central Pattana tại Thái Lan.

2. Thách thức

Ngoài những điều tích cực từ vĩ mô thì cũng có những khó khăn đi kèm trong thời gian sắp tới, cụ thể như:

- Dịch bệnh có những biến đổi khó lường như những biến chủng mới của covid 19 khiến dịch bệnh vẫn lây lan nhanh chưa kiểm soát được hoàn toàn.

- Hành vi tiêu dùng có sự biến đổi từ mua bán tại cửa hàng sang mua bán online khiến cho nhu cầu thuê mặt bằng giảm xuống, nhưng chủ yếu ảnh hưởng đến các hộ kinh doanh nhỏ lẻ hơn

- Cạnh tranh ngành cao với các thương hiệu lớn bám sát ngay phía sau như Aeon, Lotte, Parkson…

Trong năm 2020 VRE cũng có nhiều hành động hỗ trợ doanh nghiệp thuê mặt bằng để cùng chống lại đại dịch, tiếp đó trong 2021 công ty cũng lên kế hoạch đẩy mạnh thêm các hoạt động marketting, tăng trải nghiệm cho khách hàng giúp vượt qua khó khăn. Các hoạt động này cần thời gian để xem hiệu quả mang lại và chúng tôi sẽ update trong các báo cáo tiếp theo.

III. Kết quả kinh doanh

1. KQKD 2020

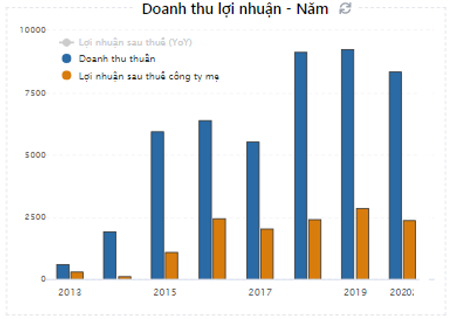

Trong năm 2020, năm mà VRE đã chịu rất nhiều ảnh hưởng từ đại dịch covid ( Giãn cách toàn xã hội, hỗ trợ các khách hàng trong mùa dịch,… ) thì doanh thu và lợi nhuận công ty đã đạt được theo chúng tôi cũng là con số đáng ghi nhận (Hình 4)

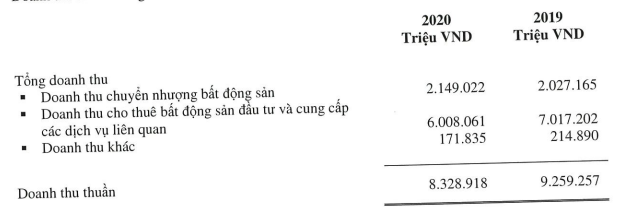

Kết thúc năm 2020 VRE ghi nhận doanh thu 8,329 tỷ đồng, giảm 10.1% so với 2019. Trong đó doanh thu cho thuê mặt bằng kinh doanh và các dịch vụ liên quan đạt 6,008 tỷ đồng, giảm 14.4% yoy, doanh thu chuyển nhượng BĐS đạt 2,149 tỷ đồng, tăng 6% yoy. Như vậy doanh thu 2020 giảm là do hoạt động cho thuê mặt bằng kinh doanh và các dịch vụ liên quan. Như đã nói ở trên nguyên nhân do đại dịch covid làm ảnh hưởng kết quả kinh doanh của công ty. (Hình 5)

Trong năm 2020 doanh thu chuyển nhượng BĐS chủ yếu đến từ việc bàn giao một số dự án Shophouse như Mỹ Tho, Bạc Liêu, Cẩm Phả, Sóc Trăng, Kon tum,…

Về lợi nhuận sau thuế công ty ghi nhận 2,382 tỷ đồng, giảm 16.5% yoy. Trong năm 2020 VRE liên tục tung ra các gói hỗ trợ và đồng hành cùng khách thuê để vượt qua khó khăn, cụ thể VRE đã giải ngân khoảng 865 tỷ trong năm 2020, điều này làm cho biên lợi nhuận mảng cho thuê BĐS giảm từ 53% xuống 43% trong 2020, nhưng về dài hạn sẽ giúp công ty giữ được các khách hàng của mình. Mảng chuyển nhượng BĐS biên lợi nhuận được cải thiện mạnh từ 36% lên 48%.

2. KQKD Q1-2021

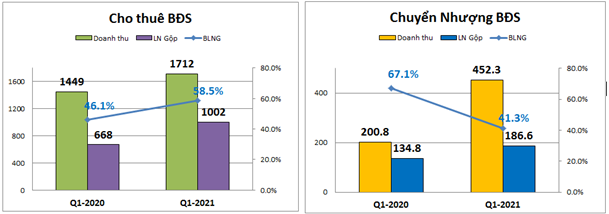

Kết thúc quý 1, VRE ghi nhận doanh thu thuần đạt 2,226 tỷ đồng, tăng 32% so với cùng kỳ. Trong đó mảng cho thuê BĐS đầu tư ghi nhận doanh thu 1,712 tỷ, tăng 18.2%. Đây là mảng được quan tâm và chú ý nhất vì 2020 mảng cho thuê BĐS là ngành chịu ảnh hưởng nặng nề nhất của dịch bệnh. Tại quý 1-2020 dịch bệnh chưa ảnh hưởng quá nhiều đến kết quả kinh doanh của VRE nhưng quý 1-2021 vẫn tăng trưởng cao hơn năm ngoái có thể coi là một điều khá ấn tượng khi mà 2021 dịch bệnh vẫn đang lây lan trong cộng đồng. Cụ thể hơn chúng tôi sẽ phân tích trong phần dưới nhưng kết quả kinh doanh mảng cho thuê mặt bằng BĐS là khả quan. Mảng chuyển nhượng BĐS cũng ghi nhận mức tăng trưởng lớn khi mà doanh thu đạt 452 tỷ, tăng 125% so với cùng kỳ. Trong năm 2021 mảng chuyển nhượng BĐS cũng là mảng được kỳ vọng sẽ tiếp tục tăng trưởng để ngày càng đóng góp lớn cho doanh thu và lợi nhuận của công ty. Cụ thể như hình 6 dưới đây:

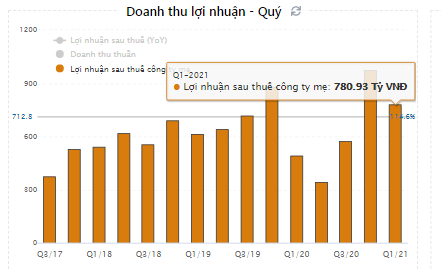

Nhờ biên lợi nhuận gộp cùng doanh thu tăng giúp lợi nhuận sau thuế quý 1-2021 của VRE cũng tăng 58.9% từ 492 tỷ lên 780.9 tỷ. Đây là con số cao nhất mà VRE đạt được trong quý 1 kể từ khi lên sàn đến nay, chỉ đứng sau quý 4 của năm 2019,2020 (Quý cao điểm ngành BĐS). Vậy tiềm năng các quý tới ra sao chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết. (Hình 7)

IV. Tiềm năng tăng trưởng và điểm nhấn chú ý

Với những khó khăn đã phải đối mặt trong năm 2020 thì trong năm 2021 VRE được kỳ vọng sẽ hồi phục trở lại cùng với nền kinh tế, thậm chí sẽ vươn mình tốt hơn nhờ những sự chuẩn bị và chuyển mình để thích ứng với điều kiện “ bình thường mới “.

1. Mở rộng diện tích cho thuê trung tâm thương mại

Tình đến hết năm 2020 VRE sở hữu 80 trung tâm thương mại (TTTM) trên toàn quốc , có mặt tại 43 tỉnh thành với tổng diện tích mặt sàn bán lẻ khoảng 1.7 triệu m². VRE chính là nhà phát triển và vận hành TTTM lớn nhất Việt Nam.

Trong mảng TTTM VRE có 4 nhóm sản phẩm chính như Vincom center, Vincom Mega Mall, Vincom Plaza, Vincom+. Và định hướng trong trung hạn VRE sẽ tiếp tục mở rộng hệ thống Vincom mega mall ( VMM ) và Vincom center tại các vị trí đắc địa, có điều kiện giao thông thuận lợi, trung tâm các tỉnh, thành phố lớn, trong các đại đô thị của Vinhome, hoặc khối đế thương mại tại các khách sạn vinpearl nhằm mang lại một tổ hợp tiện ích toàn diện, nhờ đó tận dụng tập khách hàng dồi dào từ cư dân đang sinh sống, lưu chú và làm việc xung quanh dự án.

Trong năm 2020, cụ thể ngày 11/12/2020 VRE đã khai trương thêm VMM Ocean Park với 4 tầng, quy mô 56,000m² và có giá thuê cao hơn 20% so với các VMM khác nhờ cơ cấu khách thuê tập trung hơn và phân khúc cao hơn. Do khai trương vào thời điểm cuối năm nên phải 2021 VMM Ocean Park mới bắt đầu đóng góp vào doanh thu và lợi nhuận cho VRE và là động lực tăng trưởng trong năm 2021. Cho đến hiện tại tỉ lệ lấp đầy của VMM Ocean Park đạt khoảng 95%, một con số ấn tượng với một TTTM mới mở.

Năm 2021 VRE sẽ tiếp tục mở thêm 3 TTTM mới là VMM Smart City (Khai trương quý 3 – 2021), Vincom Plaza Mỹ Tho và Vincom Plaza Bạc Liêu giúp đưa tổng diện tích mặt sàn lên khoảng 1.8 triệu m². Đây sẽ là động lực tăng trưởng tiếp cho 2021 và các năm tới.

Trong kế hoạch dài hơi hơn giai đoạn 2021-2026 VRE đặt mục tiêu sẽ mở rộng thêm khoảng 3.0 triệu m² sàn thương mại giúp nâng tổng diện tích sàn thương mại sở hữu lên khoảng 4.7 triệu m²

Như vậy với việc các trung tâm thương mại được mở rộng thêm sẽ giúp VRE có thể tăng trưởng tốt trong các năm sắp tới. Bài toán lúc này chính là tìm giải pháp lấp đầy diện tích thuê.

2. Tăng tỉ lệ lấp đầy diện tích cho thuê

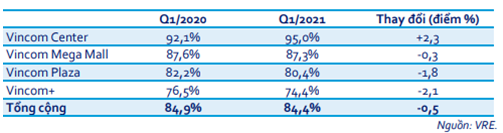

Tính đến hết quý 1-2021 tỉ lệ lấp đầy các TTTM của VRE cụ thể như hình 8 dưới đây:

Như hình trên thì tổng cộng tỉ lệ lấp đầy tính đến hết quý 1-2021 của VRE đạt 84.4% , giảm 0.5% so với cùng kỳ 2020. Đây là con số theo chúng tôi là khá cao khi mà ngành bán lẻ mới bắt đầu hồi phục sau dịch.

Để giải quyết vấn đề bài toán lấp đầy diện tích cho thuê, VRE đã có nhiều hành động như:

- Hỗ trợ tiền thuê cho khách thuê để cùng đồng hành qua mùa dịch trong năm 2020, trong 2021 khoản này chưa được thực hiện tiếp sẽ giúp giảm chi phí ngắn hạn cho VRE

- VRE đang đầu tư vào thiết kế kiến trúc, concept nội thất sáng tạo, ứng dụng công nghệ hiện đại vào các trung tâm thương mại quy mô lớn để nâng cao trải nghiệm của khách hàng và tối ưu hiệu quả hoạt động cho thuê

- Đón nhịp phục hồi của ngành bán lẻ bằng các chương trình kích cầu tiêu dùng hấp dẫn như những hoạt động lễ hội, các hoạt động trade marketing tại cơ sở với hàng nghìn sự kiện được tổ chức bài bản và quy mô lớn nhất Việt Nam

- Năm 2021 VRE sẽ vận hành mô hình du lịch bán lẻ 24/7 Grand World Phú Quốc tại trung tâm giải trí nghỉ dưỡng Phú Quốc United Center để trở thành siêu quần thể “ không ngủ “ đầu tiên của Việt Nam.

Như vậy với các chiến lược đã được đề ra rõ ràng và vĩ mô ngành ủng hộ, chúng tôi cho rằng đến cuối năm 2021 tỉ lệ lấp đầy các TTTM của VRE sẽ tăng lên tốt hơn so với con số cuối quý 1 là 84.4%

3. Tiết giảm chi phí để tăng lợi nhuận

Cùng với các biện pháp và kế hoạch mở rộng giúp tăng doanh thu thì VRE cũng tìm cách để giảm các chi phí không cần thiết giúp tăng thêm lợi nhuận cho công ty như:

- Đẩy mạnh chuyển đổi số với hệ thống quản lý Facility management (FM), hệ thống quản lý khách thuê tự động CRM. Hệ thống quản lý nhà xe tự động giúp giảm chi phí

- Trong năm 2021 VRE không chi các gói hỗ trợ khách hàng thuê mặt bằng giúp tiết kiệm chi phí hỗ trợ dịch vào khoảng hơn 800 tỷ. Điều này sẽ giúp biên lợi nhuận 2021 được cải thiện.

- Áp dụng các biện pháp tiết kiệm năng lượng như áp mái các tấm pin năng lượng mặt trời cho 50 TTTM giúp tiết kiệm 9% chi phí năng lượng

Với việc chi phí sẽ được tiết giảm , ít nhất là sẽ không tăng so với 2020 sẽ giúp lợi nhuận của VRE có thể tăng trưởng tốt khi mà doanh thu được kỳ vọng tăng trưởng trở lại trong năm 2021

4. Kỳ vọng mảng chuyển nhượng bất động sản

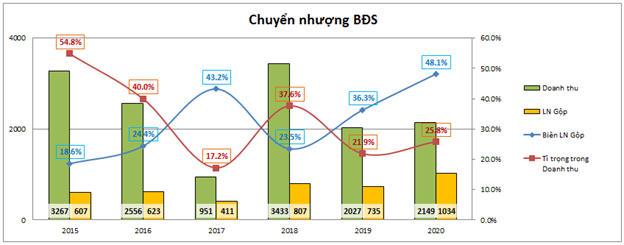

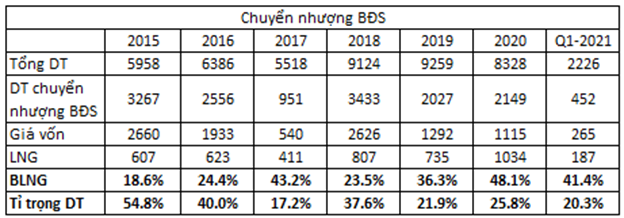

Cả 3 phần phía trên đều nói về động lực tăng trưởng cho mảng cho thuê mặt bằng BĐS tại các TTTM và trong phần này sẽ là những động lực cho mảng chuyển nhượng BĐS với sản phẩm shophouse. Trong các năm qua mảng chuyển nhượng BĐS vẫn luông đóng góp trên 20% vào doanh thu mỗi năm cho công ty và lợi nhuận gộp liên tục tăng trong các năm gần đây như bảng hình 9 dưới đây:

Sản phẩm của VRE trong mảng BĐS là các căn shophouse tại các dự án của tập đoàn Vingroup, đây là lợi thế của VRE khi mà các sản phẩm của Vingroup luôn tạo được thương hiệu số 1 trên thị trường nên giá bán cũng như tốc độ bán đều là rất tốt. Tại quý 1, dù không phải quý cao điểm nhưng VRE cũng đã ghi nhận 452 tỷ đồng doanh thu và 187 tỷ đồng lợi nhuận gộp cho mảng chuyển nhượng BĐS, so với 2020 thì co số này cũng đã chiếm 21% doanh thu và 18% lợi nhuận gộp. Nên nhớ rằng quý 4 mới là quý cao điểm để hạch toán BĐS nên với những con số tại quý 1-2021 là rất ấn tượng (Hình 10)

Chúng tôi cho rằng trong năm 2021 VRE hoàn toàn có thể đạt doanh thu và lợi nhuận gộp mảng chuyển nhượng BĐS cao hơn so với 2020. VRE thuộc hệ sinh thái Vingroup và quỹ đất thường phát triển song song với Vinhomes nên kết quả kinh doanh chúng tôi cho rằng trong 3 năm tới của VRE cũng sẽ tốt khi mà trong bài viết về VHM chúng tôi cũng có nói về các dự án của VHM đủ hạch toán trong vài năm tới.

V. Tổng kết và định giá

Như vậy chúng ta đã hiểu cơ cấu lợi nhuận của VRE đến từ đâu, nền tảng, định hướng doanh nghiệp và tiềm năng tăng trưởng trong năm 2021 và các năm tới ra sao. Dưới đây chúng tôi sẽ tổng kết lại các điểm nhấn đáng chú ý với VRE và định giá phù hợp:

- VRE có nền tảng tài chính mạnh và đủ sức để đương đầu với các khó khăn trong ngắn hạn. tất nhiên trong ngắn hạn xu hướng xấu đi là khó tránh khỏi khi mà công ty vừa qua một cơn “ ốm nặng “ chưa khỏi hẳn

- Kết quả kinh doanh 2020 bị ảnh hưởng nhiều trong mảng cho thuê TTTM ( giảm 14.4% doanh thu), tuy nhiên quý 1-2021 đã có tín hiệu khả quan và phục hồi trở lại cùng nền kinh tế

- Năm 2021 và các năm tới kỳ vọng mảng cho thuê TTTM phục hồi tốt khi mà diện tích cho thuê sẽ liên tục được mở rộng qua các năm và vắc xin sẽ được đẩy mạnh tiêm chủng để đối phó với dịch bệnh

- Mảng chuyển nhượng BĐS chúng tôi kỳ vọng tăng trưởng nhẹ trong các năm tới nhờ lợi thế từ hệ sinh thái Vingroup

Như vậy tổng kết lại chúng tôi thấy rằng trong năm 2021 mảng cho thuê TTTM sẽ hồi phục tốt nhờ thế mạnh từ doanh nghiệp số 1 trong ngành. Tuy nhiên để kỳ vọng sự tăng trưởng lớn là khó nhất là vẫn có nhứng thách thức phía trước. Chúng tôi kỳ vọng công ty sẽ tăng trưởng 15-20% trong năm 2021 và các năm tiếp theo có thể duy trì mức khả quan 20% nếu dịch bệnh và vĩ mô ngành không có những khó khăn bất ngờ.

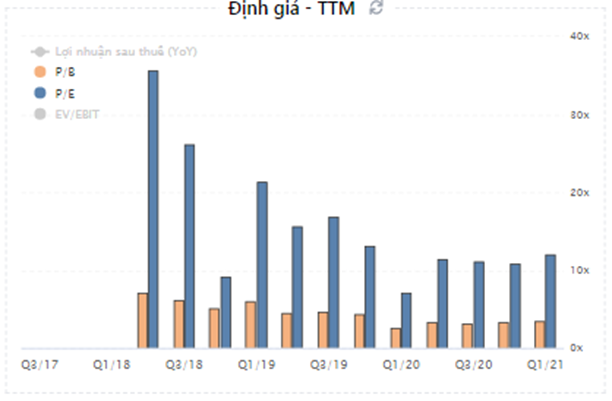

Về định giá, VRE khá giống VHM là từ khi lên sàn, cổ phiếu đi ngang khá lâu dù cho kết quả kinh doanh khá tích cực và triển vọng tốt. Chúng tôi cho rằng mấu chốt vấn đề là khi lên sàn cổ phiếu được định giá quá cao vì 1 phần bán cho các nhà đầu tư có tầm nhìn dài hạn nên họ sẵn sàng mua với định giá cao hơn. Như vậy sẽ giống như VHM đó là cần thời gian để kết quả kinh doanh đuổi kịp định giá và đưa định giá về hợp lý hơn. (Hình 11)

Hiện tại sau đợt điều chỉnh giá cổ phiếu cũng đã giảm khá nhiều từ vùng 3x về giá 28.x, tương ứng PB 2.13 và PE 24 lần. Chúng tôi cho rằng với kỳ vọng phục hồi thì định giá phù hợp cho VRE trong năm 2021 là khoảng 32-35k/cp. Chúng tôi không đánh giá cao cơ hội với VRE trong vùng giá hiện tại do dư địa không có nhiều hấp dẫn và chỉ đánh giá lại cơ hội khi giá chiết khấu đủ sâu thêm hoặc tiềm năng doanh nghiệp có những chuyển biến lớn.

Tuy nhiên nếu các tin tức tích cực về tiêm chủng vắc xin tại VN có thể là yếu tố thúc đẩy giá ngắn hạn cho VRE. Nhà đầu tư cần theo dõi điều này.

———-Team LTBNM tổng hợp và phân tích ————-