Trong những ngày nghỉ dịch, không ít người trong chúng ta phải mua đồ qua mạng và thông qua những đơn vị vận chuyển để đáp ứng nhu cầu của mình. Một trong những doanh nghiệp trong ngành dịch vụ chuyển phát nhanh hàng đầu Việt Nam mà chúng tôi muốn nhắc đến là Viettel Post – một đơn vị mà chắc hẳn nhiều người nghĩ đến việc hưởng lợi dịch Covid. Q1 vừa qua, công ty vừa công bố doanh thu tăng trưởng đột biến nên trong bài viết này, chúng tôi sẽ phân tích xem liệu có phải core doanh nghiệp tăng trưởng mạnh hay có lí do nào khác. Qua đây nhà đầu tư có cái nhìn đúng đắn nhất về doanh nghiệp có thị giá thuộc top đắt đỏ nhất thị trường chứng khoán Việt Nam.

- Giới thiệu doanh nghiệp

Tổng Công ty Cổ phần Bưu chính Viettel (UPCoM: VTP) được thành lập từ năm 1997. Tính đến nay, công ty có vốn điều lệ là 596,2 tỷ đồng. VTP hoạt động chính trong lĩnh vực chuyển phát, Logistics và thương mại dịch vụ, tính đến đầu năm 2020 thì có thêm mảng bán hàng hoa quả là mới. Mũi nhọn của doanh nghiệp vẫn là dịch vụ chuyển phát với cơ cấu doanh thu cuối năm 2019 là trên 85%. Hiện tại, VTP đã có mặt tại tất cả 63 tỉnh thành phố với 2.200 bưu cục, 827 cửa hàng với mật độ phục vụ là 120m2/điểm.

VTP hiện cũng có mặt tại Campuchia và Myanmar. Hiện tại Tập đoàn Viettel sở hữu và vận hành 2 mạng viễn thông tại Myanmar (21% thị phần 2019) và Campuchia (41% thị phần thông qua VGI) nên việc đưa VTP vào trong thời gian sắp tới hoàn toàn là phù hợp. Tuy vậy kì vọng lợi nhuận của VTP trong những năm tới từ 2 thị trường này là không quá cao trong 5 – 10 năm tới.

Về cơ cấu cổ đông, Tập đoàn Công nghiệp – Viễn thông Quân đội vẫn đang nắm giữ 66,81% vốn điều lệ của VTP. Với những doanh nghiệp có vốn Nhà nước, chúng tôi kì vọng vào việc chi trả cổ tức tốt. Về vấn đề này chúng tôi sẽ phân tích ở phần sau của bài viết.

- Cập nhật tình hình kinh doanh Q1/2020

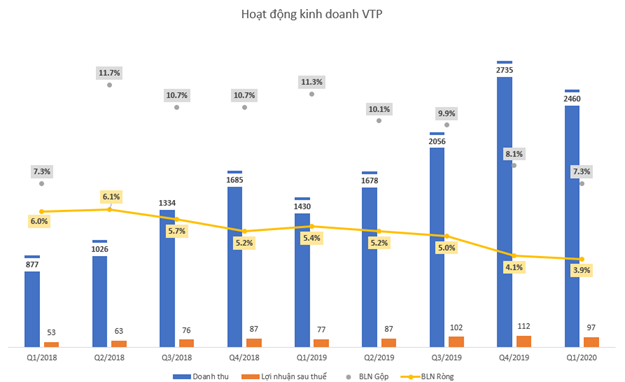

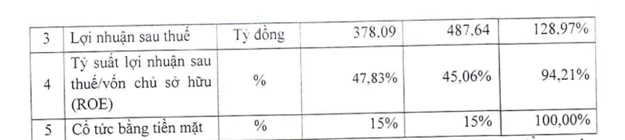

VTP vừa công bố BCTC Q1 của mình với mức tăng trưởng doanh thu lên đến 83,6% so với cùng kỳ, đạt 2,460 tỷ đồng. Lợi nhuận sau thuế cũng tăng khá tốt: 26,3% và đạt 97 tỷ đồng. Đây có lẽ là một trong những doanh nghiệp có BCTC đẹp nhất mùa Covid vừa qua.

Hình 1: Tóm tắt hoạt động SXKD VTP

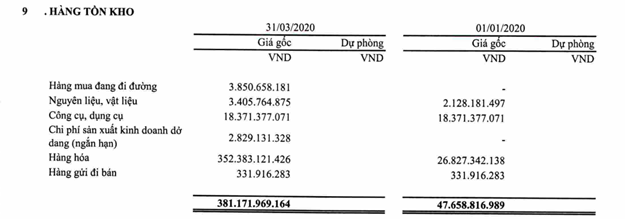

Một điểm đặc biệt làm doanh thu VTP năm nay tăng mạnh so với năm ngoái là do khoảng doanh thu bán hàng tăng hơn 570% so với cùng kỳ. Theo đó, VTP vừa mở bán thêm trái cây tại chi nhánh Long Biên, Hà Nội tại thời điểm đầu tháng 3. Mô hình kinh doanh mới này được mở ngay tại bưu cục chuyển phát và cung cấp các mặt hàng trái cây đặc biệt của từng vùng miền. Tuy nhiên theo chúng tôi thì biên lãi mảng này không hề cao, khi doanh thu đạt 1.075 tỷ mà giá vốn hàng bán đã chiếm tới 1.068 tỷ đồng, tương đương biên 0,65%. Vì thêm mảng mới này nên hàng tồn kho của VTP tại Q1 cũng tăng mạnh tại mục hàng hóa và hàng mua đi đường.

Hình 2: Hàng tồn kho tại Q1/2020

Xét riêng mảng dịch vụ, VTP đã công bố cụ thể tình hình kinh doanh của tháng 2, với doanh thu và lợi nhuận tăng so với cùng kỳ đều rất tốt, trong đó mảng Thương mại điện tử tăng hơn 250%. Tuy nhiên nếu tính 2 tháng đầu năm thì doanh thu dịch vụ của VTP đã là khoảng 1.146 tỷ đồng, trong khi doanh thu cả quý là 1.348 tỷ. Điều này cho thấy tháng 3 doanh số mảng dịch vụ không đóng góp nhiều vào doanh thu tổng mà nhờ có mảng bán trái cây mới giúp doanh số tăng mạnh như vậy.

Hình 3: Báo cáo kinh doanh T2/2020

Là một đơn vị hoạt động trong lĩnh vực thương mại điện tử và giao hàng – một trong những ngành mà nhiều ý kiến đánh giá rằng Covid sẽ không tác động nhiều nhưng chúng tôi lại tìm ra được những câu chuyện khác. Trong buổi họp gặp gỡ NĐT của VTP vừa qua, doanh thu mảng chuyển phát hàng ngày của công ty giảm 10 – 15% nhất là trong hai tháng 3 và tháng 4 – là đỉnh dịch. BLĐ cho biết doanh thu tăng trưởng thấp bởi (1) gián đoạn nguồn cung của dịch Covid đến hàng hóa trực tuyến bởi đa số hàng hóa Việt Nam được nhập khẩu từ Trung Quốc; (2) thu nhập kì vọng của người tiêu dùng thấp hơn. Trong tháng 4, rất nhiều mặt hàng suy giảm nhu cầu, chỉ trừ mảng thiết yếu như bách hóa. Trong tháng 5, khi dịch bệnh được kiểm soát thì tình hình kinh doanh của VTP đã đi vào bình thường.

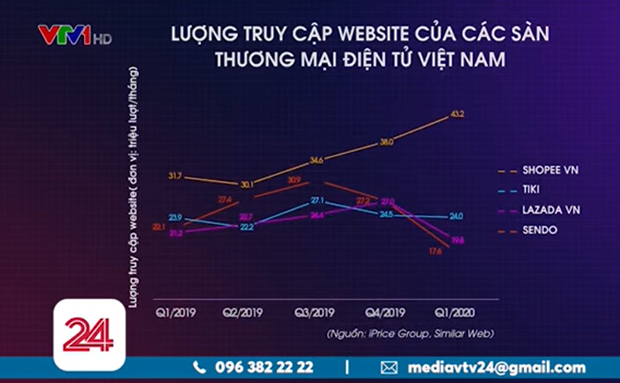

Một điểm nữa chúng tôi cũng đã nhắc đến trong bài phân tích MWG và PNJ, đó là lượng truy cập website của các sàn TMĐT những tháng mùa dịch lại không thể hiện con số đẹp như mơ ước của nhiều người. Theo đó thì chỉ có ShopeeVN là được truy cập nhiều, còn lại các sàn khác thậm chí còn giảm so với cùng kỳ.

Hình 4: Lượng truy cập Website TMĐT theo Iprice

Theo BLĐ, thương vụ sáp nhật có thể có giữa Sendo và Tiki có thể giúp VTP hưởng lợi do Sendo là một khách hàng lớn của VTP. Thương vụ này được kì vọng sẽ đem lại một phần sản lượng hàng hóa từ Tiki cho đơn vị vận chuyển này. Nhưng nhìn vào lượng truy cập website mùa dịch chỉ có Shopee có bước tiến như vậy thì chúng tôi cho rằng con số kì vọng sẽ không được đột biến. Ngoài ra với nhận định của nhiều chuyên gia, thì thương vụ sáp nhập này sẽ không quá hấp dẫn, nên việc VTP có hưởng lợi gì không vẫn là câu hỏi bỏ ngỏ.

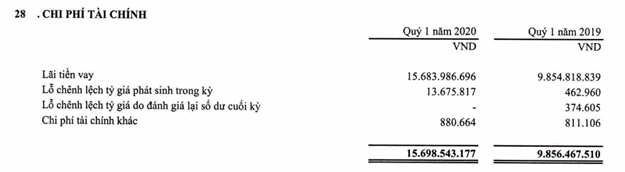

Trong quý này, doanh thu và chi phí tài chính của VTP đều tăng vọt 37,2% và 59,3%. Doanh thu tài chính chủ yếu đến từ lãi tiền gửi và cho vay. Chúng tôi đặc biệt chú ý đến khoản nợ ngắn hạn đang gia tăng nhanh chóng. Theo báo cáo tài chính thì các khoản nợ này chủ yếu để tăng vốn lưu động phục vụ mục đích kinh doanh, chủ yếu là để phục vụ thêm mảng mới bán hàng hóa tại bưu cục. Chúng tôi cũng lưu ý nhà đầu tư hiện tại chỉ số Nợ/VCSH của VTP thường xuyên ở mức cao trong năm 2020, cuối Q1/2020 là 2 lần, trong khi cùng kỳ là 1,83 lần. Tuy nhiên với dòng tiền dồi dào (công ty vẫn duy trì hơn 1000 tỷ tiền gửi và khả năng quản lí tốt chính sách công nợ, chúng tôi chưa nhận thấy rủi ro ở tình hình tài chính ở VTP. Với mảng Vỏ Sò và My Go, VTP cho biết công ty không có chính sách đốt tiền ở 2 mảng này, hiện tại theo chúng tôi 2 mảng này mang tính chất như 1 gia vị để gia giảm thêm cho món ăn chính.

Hình 5: Chi phí tài chính

Như vậy, những tháng cao điểm mà nđt kì vọng VTP sẽ tăng trưởng đột biến ở mảng dịch vụ chuyển phát đã qua, và VTP thậm chí còn ghi nhận bước số lùi trong tháng này. Kết thúc Q1, công ty đã hoàn thành 12,8% kế hoạch doanh thu và 20% kế hoạch năm. Nhưng theo quá khứ thì Q1 thường là quý thấp điểm vì dính những ngày lễ tết khá dài. Có lẽ câu chuyện sẽ nằm ở những quý sau.

- Tiềm năng và Kế hoạch kinh doanh 2020

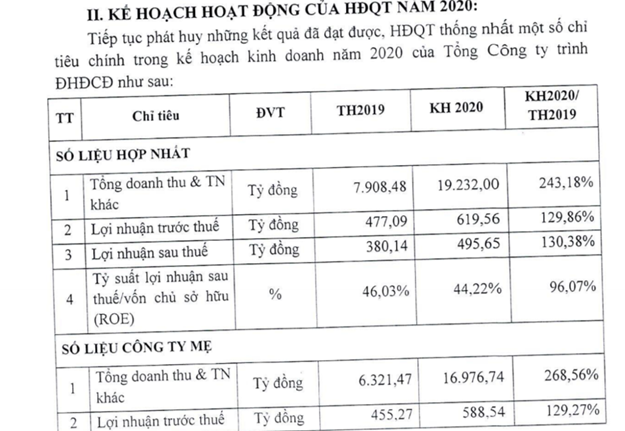

VTP cũng công bố kế hoạch hoạt động 2020 với doanh thu tăng 243% – một con số khá lớn trong mùa dịch nhưng lợi nhuận chỉ tăng 1,3 lần. Key chính cho sự tăng trưởng này bao gồm xây dựng cơ sở hạ tầng bưu chính, phát triển My Go, mở rộng điểm cung cấp dịch vụ xã hội và xây dựng hệ thống thanh toán điện.

Hình 6: Kế hoạch hoạt động 2020 của BLĐ

Theo khả sát của Hiệp hội TMĐT Việt Nam, Việt Nam có hơn 50 đơn vị giao hàng nhanh với đủ quy mô. Tổng CTy Bưu điện Việt Nam (VNP) là doanh nghiệp chiếm tới 61% dịch vụ cho các đơn vị bán hàng trực tuyến. Xếp thứ 2 là VTP với tỷ lệ 25% – một con số khá xa so với VNP. Theo báo cáo tại cuộc gặp mặt NĐT, các công ty thành viên của Tập đoàn Viettel sẽ dần chuyển các kênh bán hàng sang VTP. Ngoài 300.000 điểm bán hàng của Viettel Telecom mà VTP được thừa hưởng trong Q1/2020 thì công ty sẽ nhận thêm các kênh bán hàng từ các công ty con khác trong tập đoàn. Ngoài đổi lấy 1 phần doanh thu quản lý, chủ yếu VTP sẽ nhận được các điểm bán hàng mới và tệp khách hàng rất rộng của Viettel giúp tiết kiệm các chi phí. Kế hoạch chuyển giao sẽ được diễn ra dần dần, và chúng tôi kì vọng với những ưu thế này VTP sẽ tăng thị phần lên ở mức khá hơn.

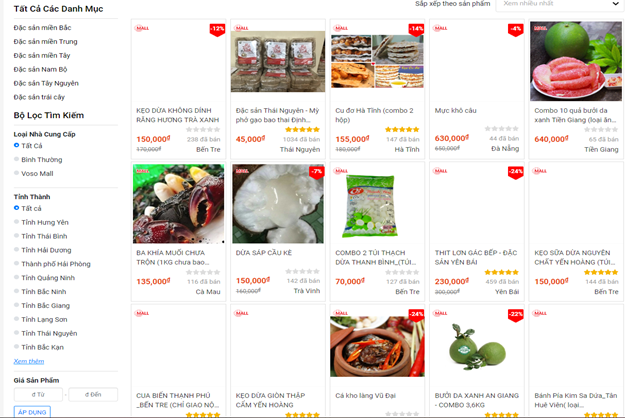

Đối với mảng giao hàng và thương mại điện tử với sự có mặt của My Go và Vỏ Sò, VTP tiếp tục duy trì chiến lược chi phí thấp. Theo đó Vỏ Sò sẽ tập trung vào các mặt hàng là nông dân và sản phẩm nông nghiệp và không cạnh tranh với các sàn TMĐT khác. Theo quan sát của chúng tôi thì trang TMĐT này đang được dần hoàn thiện và đi vào hoạt động. Cách thức đăng ký và sử dụng cũng dễ dàng như Shopee nhưng được đảm bảo bởi Viettel nên có phần nhỉnh hơn về tính an toàn. Các sản phẩm cũng khá đa dạng nhưng vì tập trung vào tệp khách hàng nông dân nên các sản phẩm cũng mang tính “bình dân” hơn những sàn khác.

Đặc biệt, sàn TMĐT này còn có riêng 1 tab “Đặc sản vùng miền” với các sản phẩm đến từ mọi miền đất nước. Chúng tôi cho rằng với tab này, VTP sẽ tận dụng điểm bán hàng hoa quả offline như đã triển khai từ đầu tháng 3/2020 vừa qua để hàng bán đến tay khách hàng nhanh gọn hơn. Tuy nhiên ngoài đặc điểm là biên lãi gộp thấp thì còn phải tính đến phương án Vệ sinh ATTP và tỷ lệ hủy trả hàng. Bởi đồ ăn, nhất là các sản phẩm hoa quả thì cần đóng gói rất cẩn thận, và giao hàng phải nhanh nhất là trong mùa nắng nóng như hiện nay. NGoài việc có nhiều bưu cục giúp giao nhận hàng nhanh, chúng tôi cho rằng VTP sẽ còn phải tiếp tục mở rộng mạng lưới bán hoa quả của mình thì mới mong triển khai tốt mảng bán hàng đặc sản này. Bên cạnh đó, trang web cũng tải khá chậm, không cung cấp đủ hình ảnh sản phẩm như hình dưới chúng tôi thử truy cập vào website này.

Hình 7: Hình ảnh truy câọ website TMĐT Voso

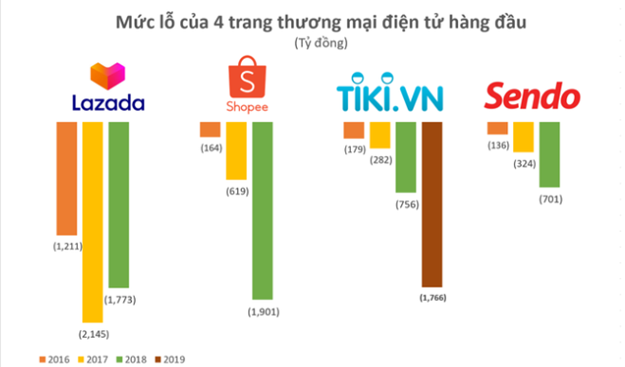

Một đặc điểm nữa khi nói về TMĐT thì đây là một cuộc chơi đốt tiền. Nhìn biểu đồ dưới đây thì có thể thấy câu chuyện càng hoạt động càng lỗ là đang xảy ra với các doanh nghiệp lớn. Mặc dù quy mô thị trường đang có khả năng đạt 13 tỷ USD trong năm 2020 nhưng cuộc chơi đang rất khốc liệt. Việc VTP duy trì chiến lược chi phí thấp cho VoSo nên việc chịu chi để giữ vững tên tuổi, nâng cao trải nghiệm người dùng sẽ khó có khả năng xảy ra. Chúng tôi sẽ để tại đây một câu hỏi ngỏ cho khả năng thành công của dự án TMĐT này. Cũng có lẽ VTP đã hiểu rằng các chi phí sẽ rất lớn, nên chỉ đặt mức tăng lợi nhuận cho 2020 chỉ là 30% chứ không mạnh như doanh thu được.

Hình 8: Mức lỗ của 4 trang TMĐT hàng đầu hiện nay

Đi kèm với sự bùng nổ TMĐT là sự phát triển của thanh toán không tiền mặt – đó là Viettel Pay. Xu hướng thanh toán này đang trở nên mạnh mẽ khi có tới 21% các doanh dịch được thực hiện online. Tuy rằng việc thanh toán khi nhận hàng (COD sẽ giảm dần nhưng vẫn sẽ chiếm tỷ trọng lớn để người dùng quen với phương thức thanh toán mới. Theo hình có thể thấy xu hướng sử dụng điện thoại đang tăng dần, trong đó có 59% mua hàng qua thiết bị di động, 35% mua bằng máy tính. BLĐ cho rằng việc thanh toán Mobile money này cũng là yếu tố hỗ trợ cho mảng giao nhận hàng hóa về tổng thể. Bên cạnh đó VTP cũng đã đưa ra kế hoạch dài hạn hợp tác với các nhà cung cấp dịch vụ thanh toán số nhưng các thông tin chưa được công bố cụ thể.

Hình 9: Lượng truy cập TMĐT qua các thiết bị

Để giao hàng thì MyGo sẽ là đơn vị vận chuyển trực tiếp cho các sản phẩm từ sàn TMĐT này. Hiện tại My Go đang xử lý 35-40% đơn hàng hàng ngày của VTP, cao hơn mức 30% của tháng 12/2019. Thế nhưng dấu ấn của My Go có lẽ là ở số lượng người dùng mạng Viettel khổng lồ cùng hệ sinh thái đa dạng. Nếu VTP triển khai các chương trình khuyến mãi, trả tiền bằng Viettel Pay thì có thể huy động lượng khách hàng lên đến hàng chục triệu người. Bên cạnh đó, việc tận dụng tài xế thành nhân viên giao hàng cho Vo So như cách Grab đang tận dụng tài xế của họ cũng sẽ giúp ứng dụng này giảm đáng kể chi phí.

Tuy “sinh sau đẻ muộn” so với Grab, GoViet… nhưng My Go đã sở hữu lợi thế khổng lồ và cần khai thác tốt chúng. Các chi phí liên quan đến My Go cũng đã dần xuất hiện trên bctc của VTP. Tuy vậy đây vẫn mảng mới nên chúng tôi cần nhiều thời gian để đánh giá phù hợp khả năng đáp ứng của ứng dụng này.

Hình 10: Chi phí xây dựng cơ bản đã xuất hiện dự án MyGo

- Một số điểm cần lưu ý

Trong mục này chúng tôi phải nói đến rủi ro pha loãng của doanh nghiệp. (Hình 11)

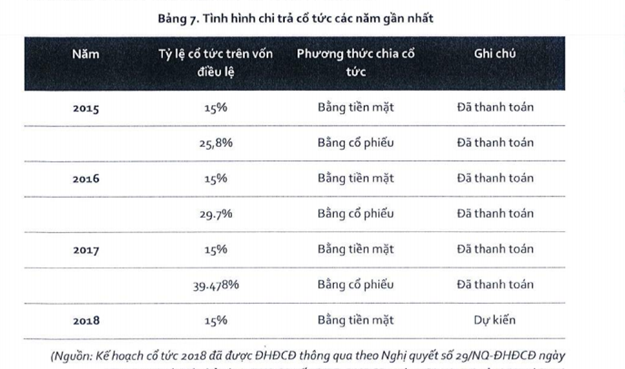

VTP là 1 doanh nghiệp có truyền thống trả cổ tức bằng cp với tỉ lệ cao hàng năm. Trong năm 2019, VTP đã tăng vốn 2 lần với 18,3 triệu cổ phiếu, trong đó 17,2 triệu là cổ phiếu thưởng và 1,1 triệu là ESOP – một con số khá lớn. Tuy nhiên năm 2020, BLĐ cam kết không thực hiện ESOP nhưng lại cải thiện thanh khoản cổ phiếu bằng các chia tách cổ tức bằng cổ phiếu. Hiện chưa có con số cụ thể về việc chia cổ tức bằng cổ phiếu, nhưng cổ tức bằng tiền mặt dự tính trong năm nay là 15% – con số tương đương với năm ngoái. VTP không trích nhiều cho quỹ khen thưởng phúc lợi bởi ESOP với giá thường rất rẻ, năm 2019 chỉ bằng 1/3 thị giá trên sàn. NĐT cần lưu ý rủi ro này khi đầu tư vào VTP.

Hình 12: Kế hoạch chi trả cổ tức 2020 của VTP

- Định giá

Với vị thế lớn trong ngành và tiềm năng tăng trưởng kép hàng năm đều đặn 30%/năm cùng mức cổ tức hấp dần đều đặn. VTP thu hút rất nhiều nhà đầu tư lâu dài tham gia.

SỐ lượng cổ phiếu lưu hành còn í(59 triệu cổ phiếu) Cùng với việc các cổ đông lớn và các quỹ đã lockdown phần lớn sổ cổ phiếu này (>70%) VTP từ lúc giao dịch ở OTC đã luôn luôn giao dịch ở mức p/e 15 -16 lần. Và khi lên sàn điều này cũng không thay đổi, thậm chí có thời gian lên đến gần 30 lần.

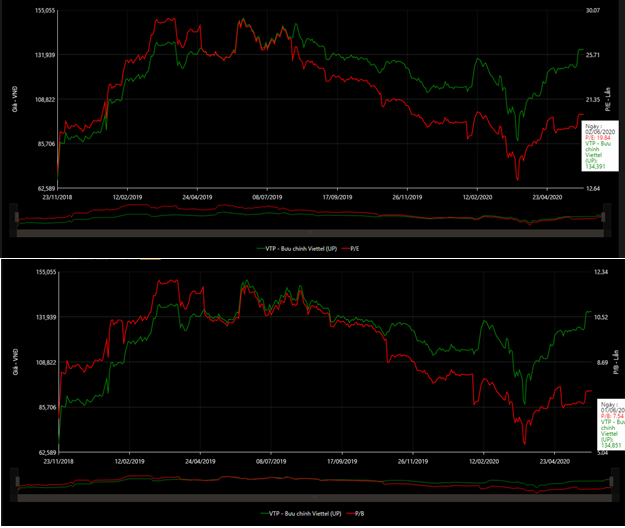

Hiện PE của VTP đang quay về vùng giá trước dịch. VTP là một doanh nghiệp có khả năng thực hiện đúng cam kết doanh thu và lợi nhuận, nên nếu không có điều chỉnh gì kế hoạch năm thì chúng tôi cho rằng PE hợp lí của VTP là khoảng 18-20 lần. PE hiện tại đã là 19 lần, nên có lẽ giá hiện tại đã phản ánh hết ước tính của doanh nghiệp.

Hình 13: Pe, PB của VTP

Xét về kĩ thuật, chart ngày của VTP đã tạo nền vol nhỏ khá chắc tại ma200 và vượt qua ngưỡng này. Phiên ngày 27/5, VTP đã break qua đường ma9 nhưng hiện lại đi ngang tạo nền giá mới. Chúng tôi cho rằng nếu VTP vòng về ma9, nhà đầu tư có thể mua test. Tuy vậy đây là cổ phiếu thanh khoản thấp, thị giá lớn nên chúng tôi khuyến nghị nhà đầu tư cần phân bổ tỷ trọng hợp lý.

Hình 14: Chart kĩ thuật của VTP

- Tổng kết

Tổng kết lại các tiềm năng của VTP, thì chúng tôi cho rằng MyGo sẽ là bước đột phá trong năm nay của công ty khi tận dụng được hệ sinh thái cũng như tệp khách hàng của Viettel. Mảng giao hàng hiện đang chiếm khoảng 25% thị phần nhưng doanh nghiệp sẽ nhận được các kênh bán hàng từ công ty con của Viettel để giảm chi phí xây dựng các điểm giao hàng. Kênh bán hàng hoa quả của công ty còn khá mới và vẫn là ẩn số với chúng tôi nhưng biên lãi gộp rất thấp. VoSo sẽ là một ẩn số khá khó chịu, khi mà các ông lớn trong ngành đang đốt tiền, còn VTP lại đi theo phương án duy trì chi phí thấp. Đây đều là những dự án mới với doanh nghiệp nhưng cũ với thị trường, nên việc đốt tiền để đẩy mạnh doanh thu và thị phần là dễ hiểu. Có lẽ vì thế mà VTP đặt doanh thu tăng gấp đôi nhưng lợi nhuận chỉ tăng 30%. Vì đây đều là những dự án mới nên chúng tôi chưa có nhiều cơ sở để đánh giá khả năng hoàn thành kế hoạch như kì vọng của BLĐ đề ra.

Những tháng được kì vọng nhất của VTP cũng như TMĐT đã đi qua, nhưng VTP không ghi nhận quá nhiều điểm đột biến. Doanh thu và LNST Q1 hiện đã hoàn thành lần lượt 12,8% và 20% kế hoạch năm, nhưng BLĐ cũng có khả năng điều chỉnh kế hoạch này nếu tình hình Q2 không quá khả quan.

Định giá luôn đang neo cao khoảng 20 lần và chỉ điều chỉnh mạnh khi “thị trường có điều gì đó cực kì xấu xảy ra” là 1 trở ngại cho việc giải ngân lớn nếu chỉ theo thời gian ngắn hạn. CÓ 2 chiến lược mà chúng tôi cho rằng phù hợp hơn với VTP:

– Nắm giữ rất dài hạn, thời gian phải tính bằng năm. Cổ phiếu này hoàn toàn không phù hợp với các nhà đầu tư lướt sóng.

– Chờ đợi các nhịp điều chỉnh mạnh của thị trường để mua vào.

———-Team LTBNM tổng hợp và phân tích ————-