Một trong những cổ phiếu tuy chưa có nhiều tăng trưởng trên báo cáo tài chính, nhưng thị giá đã tăng mạnh trên 50% từ giữa tháng 5 đến nay là VTP. Sở hữu mạng lưới bưu cục rộng khắp với hơn 3.000 cửa hàng Viettel Post trên 63 tỉnh thành, cùng với 6 trung tâm logistics lớn, chúng tôi tin rằng khi những khó khăn trôi qua thì VTP sẽ trở thành một trong những ông lớn thống trị ngành kinh doanh vận tải tưởng dễ mà khó này.

Bài viết này của chúng tôi sẽ phân tích những luận điểm đầu tư của team và định giá phù hợp.

I. Kết quả kinh doanh Q2/22

Theo báo cáo hợp nhất, VTP đã ghi nhận doanh thu đạt 4.973 tỷ đồng, giảm nhẹ 9,7% yoy. Tuy nhiên, biên lãi gộp lại tăng nhẹ từ mức 3,8% của cùng kỳ lên 4,8% cho Q2/23 – đây là con số cao nhất từ Q1/22. Lãi gộp đạt 236 tỷ đồng, tăng 13,5% yoy. Con số này tăng trưởng đến từ mảng dịch vụ chuyển phát – mảng đem lại phần lớn lợi nhuận cho VTP – tăng nhẹ từ 7,1% lên 9,3% trong quý này. Trong bối cảnh BLN toàn ngành chỉ 3-5%, mảng chuyển phát cho thấy những điểm sáng khi có biên lãi cao hơn trung bình. Tuy chưa đạt về giai đoạn trước dịch nhưng chúng tôi cho rằng về dài hạn sẽ có những sự cải thiện nhất định khi công ty củng cố được vị thế của mình trong dài hạn. Mảng sim thẻ tuy đóng góp lớn vào tỷ trọng doanh thu, tuy nhiên đóng góp vào lợi nhuận là không đáng kể (dưới 0,5%). (Hình 1)

Trong quý vừa qua, VTP ghi nhận chi phí quản lý doanh nghiệp tăng cao, đạt 118,3 tỷ đồng – tăng 67% yoy. Chi phí này tăng mạnh chủ yếu đến từ chi phí nhân công và chi phí dịch vụ mua ngoài. Đây là nỗ lực nhằm lấy lại các thị phần đã mất, băng cách tăng cường số lượng chuyến xe, mở rộng mạng lưới bưu cục,… Vì vậy, lợi nhuận của VTP gần như đi ngang so với Q2/22 với con số 98 tỷ đồng. Biên lãi ròng đạt 2%, cao nhất từ Q2/21 đến nay. (Hình 2)

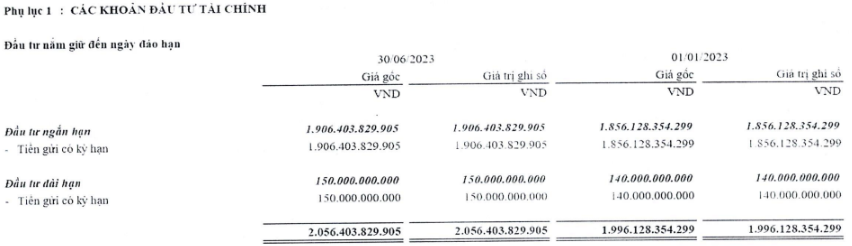

Báo cáo của VTP cũng chỉ ra một số điểm nhấn. Một là các khoản đầu tư tài chính ngắn hạn đang tiếp tục xu hướng tăng trưởng, với các khoản tiền gửi có kì hạn dưới 1 năm. Cơ cấu tài chính lành mạnh của VTP sẽ là điểm cộng lớn để cạnh tranh với các doanh nghiệp trong ngành. (Hình 3)

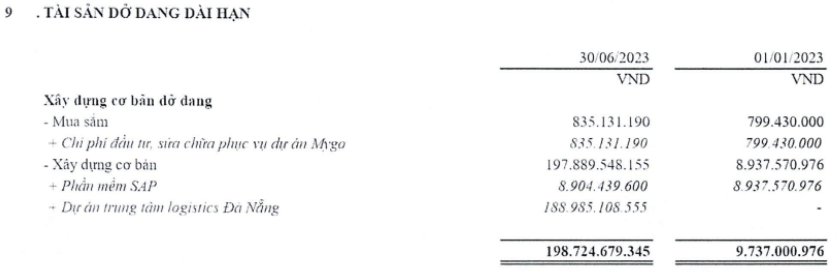

Ngoài ra, mục tài sản dở dang dài hạn tăng mạnh cũng là điểm nhấn đáng chú ý trong báo cáo của VTP. Theo đó, dự án trung tâm kho Đà Nẵng sẽ là điểm nhấn tăng trưởng trong dài hạn của doanh nghiệp này, và chúng tôi sẽ phân tích thêm về dự án này ở phần sau của bài viết. (Hình 4)

II. Luận điểm đầu tư

Điểm qua những thông tin trên báo cáo của VTP, chúng tôi cho rằng những khó khăn của ngành nói chung và của doanh nghiệp nói riêng đã bắt đầu qua đi và một chu kì làm ăn mới đang ở phía trước. Một vài luận điểm của chúng tôi quan tâm với mã cổ phiếu này bao gồm:

1. Thị phần vẫn tăng trưởng nhờ cải thiện chất lượng dịch vụ

Tại Việt Nam, ngành chuyển phát – logistics chịu cạnh tranh khá gay gắt do rào cản gia nhập ngành thấp, tính đến 2022 đã có 800 doanh nghiệp lớn nhỏ hoạt động trong lĩnh vực này. Trong năm 2022, do chất lượng dịch vụ bị đánh giá thấp nên VTP chỉ đạt 17% thị phần và đứng thứ 3 toàn ngành. Các doanh nghiệp cạnh tranh nhau phần lớn về giá cả, thậm chí giá dịch vụ bưu chính, chuyển phát năm 2022 đã giảm 8% so với 2021 – cho thấy cuộc đua về giá rất khốc liệt.

Với bối cảnh đó, VTP đã quyết tâm cải thiện chất lượng dịch vụ để tăng trưởng thị phần với kế hoạch cuối 2023 đạt 21%. Cụ thể, theo chi sẻ tại ĐHCĐ, BLĐ công ty đã chia sẻ tỷ lệ khách hàng ý kiến về hàng hóa an toàn chỉ chiếm 1/1000 – trong khi con số này trước cải tổ là 2% – thậm chí là 3% nên đã gây áp lực lớn đến tình hình kinh doanh của doanh nghiệp. (Hình 5)

Về việc cạnh tranh về giá, VTP cho biết sẽ làm việc với các cơ quan quản lý về vấn đề này để tạo môi trường cạnh tranh lành mạnh hơn. Bên cạnh đó, theo quan sát của chúng tôi, cuộc cạnh tranh về giá đã có dấu hiệu hạ nhiệt, có thể do các đơn vị đã dần đuối sức trong cuộc đua này. Vì thế, với vị thế tài chính rất chắc chắn thì VTP hoàn toàn có khả năng vượt bậc trong cuộc chơi này, nhất là với thị trường phân mảnh như hiện nay.

Trong cuộc họp ĐHCĐ vừa qua, BLĐ công ty cũng liên tục nhấn mạnh vào việc tối ưu chi phí trên mỗi đơn hàng để cải thiện biên lãi và tăng chất lượng dịch vụ. VTPost tập trung tối ưu các chi phí quản lý hành chính bằng cách sử dụng công nghệ thay thế, tối ưu hệ thống kho bãi, đặc biệt với sự hậu thuẫn đến từ Tập đoàn Viettel về cơ sở hạ tầng cũng sẽ là điểm cộng trong bối cảnh các chi phí đang đội lên cao.

2. Quy mô cơ sở hạ tầng lớn, kho hàng tại Đà Nẵng cùng các khách hàng lớn là điểm nhấn trong dài hạn

Hiện tại, VTP sở hữu hơn 3000 cửa hàng trên 63 tỉnh thành và 6 trung tâm logistics lớn. Việc mạng lưới trung tâm kho vận lớn sẽ giúp tối ưu hoạt động khai thác chia chọn hàng hóa, giảm tải thời gian vận chuyển giữa các khu vực nên ban lãnh đạo kỳ vọng với kho hàng ở Đà Nẵng mới được đầu tư thì thời gian toàn trình bưu gửi trung bình sẽ tiếp tục giảm về 43 giờ so với con số 49,5 như hiện nay.

Theo ĐHCĐ 2022, giai đoạn 2022-2023 sẽ là năm VTP tập trung đầu tư mạnh để giành thị phần từ tay những doanh nghiệp non trẻ khó tồn tại sau dịch và hết khả năng cạnh tranh về giá. Tổng vốn đầu tư giai đoạn này dự kiến là 3.500 tỷ đồng, trong năm 2022 là 1.200 tỷ đồng. 2023 điểm nhấn là Kho logistics ở khu vực Đà Nẵng với tổng vốn đầu tư là 700 tỷ đồng, dự kiến đưa vào hoạt động từ Q1/2024. Chúng tôi kỳ vọng, với tình hình vĩ mô ngày càng ổn định, các chính sách nới lỏng tiền tệ, hạ lãi suất sẽ giúp nền kinh tế tăng trưởng trở lại, nhu cầu mua sắm tăng lên, thì kho hàng mới sẽ đóng góp tích cực vào việc tăng trưởng biên lãi gộp của VTP.

Link: https://drive.google.com/file/d/1F6A_K6flAKATlJX3Ln2ur7KvUKJxr0cW/view

Ngoài việc đầu tư mạnh tay, VTP còn liên tục tìm kiếm các khách hàng mới. Được biết, 70% sản lượng hiện nay đến từ các khách hàng doanh nghiệp, và công ty cũng đang đẩy mạnh thu hút khách hàng đa kênh. (Hình 6)

Liên quan đến khách hàng lớn JD của Trung Quốc, VTP cho biết vẫn đang xúc tiến các nội dung với sàn TMĐT này sau thời gian Trung Quốc duy trì chính sách Zero Covid. Theo chúng tôi nhận thấy, khách hàng này đã đàm phán từ 2021-2022 tuy nhiên đến nay vẫn chưa có nhiều khả quan. Vì vậy, chúng tôi cho rằng VTP sẽ tập trung cho nhóm khách hàng trong nước nhiều hơn. Bên cạnh đó, BLĐ cũng đề cập đến Tik Tok Shop, tuy nhiên có rất nhiều các bên đang cùng tham gia vào kênh bán hàng này nên không kỳ vọng quá cao về việc cạnh tranh ở đây.

3. Nền lợi nhuận thấp tại Q3+Q4/22 sẽ là đà tăng trưởng cho nửa cuối năm 2023.

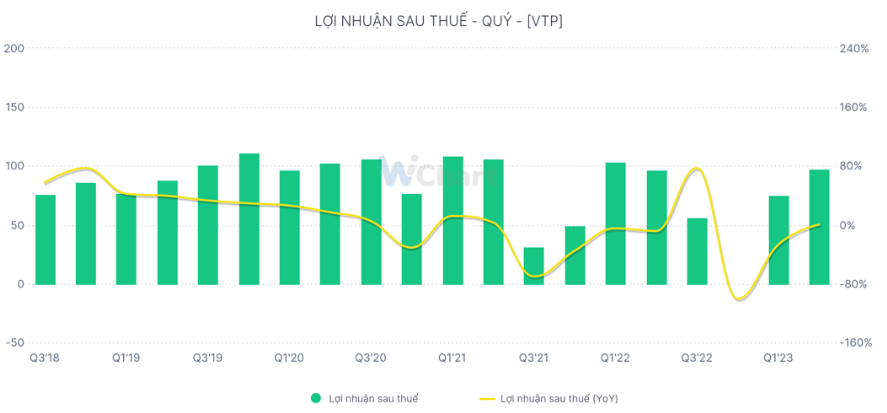

Trực quan mà nói, không khó để thấy lợi nhuận của Q3 và Q4/22 khá thấp so với mặt bằng chung, thậm chí Q4/22 còn ghi nhận con số lỗ. Vì vậy, với những phân tích ở trên, cùng với việc VTP đang quay trở lại cuộc đua, chúng tôi kì vọng doanh nghiệp vận tải này sẽ có tăng trưởng lợi nhuận cao trong nửa cuối 2023, làm tiền đề cho giá cổ phiếu tăng trưởng. (Hình 7)

III. Tổng kết và định giá

Tổng kết lại, chúng tôi nhận định VTP là một cổ phiếu rất tiềm năng trong nửa cuối 2023 với một nền lãi thấp của 2022. Không chỉ vậy, VTP đang nỗ lực cải thiện lại các chỉ số của mình, tối ưu hóa chi phí, nâng cao chỉ số hài lòng của khách hàng. Với những lí do trên, VTP được chúng tôi ưa thích để đưa vào danh sách cổ phiếu khuyến nghị của team với vùng mua là 38.x và 40.x (ngày 21/08/2023)

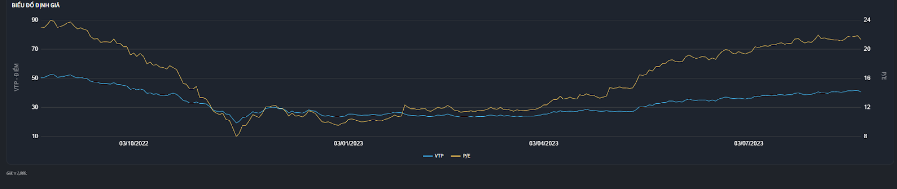

Về định giá, VTP đang được giao dịch với PE khoảng 21.x, Tuy nhiên với dự kiến quý 3-4 sự tăng trưởng sẽ trở lại với nền thấp, cty rất tự tin với việc hoàn thành kế hoạch lợi nhuận cả năm dự kiến +45% sv cùng kỳ. Giá cước đã tăng 5% từ tháng 6. Chúng tôi cho rằng đây là cổ phiếu có thể đầu tư được vào 2 quý cuối năm 2023. Kiến nghị mua giá 39.x. Tầm nhìn 6 tháng và target kỳ vọng 50-55