Có thể nói SIP là một trong những mã cổ phiếu mà từ khi lên sàn cho đến hiện tại vẫn được nhiều nhà đầu tư rất quan tâm. Đây là đã phần 3 chúng tôi update về SIP rồi, quý nhà đầu tư có thể đọc lại các báo cáo cũ tại link:

⇒Phần 1: https://langtubuonnuocmam.com/sip-dai-tiec-con-tiep-tuc-den-dau/

⇒Phần 2: https://langtubuonnuocmam.com/sip-cong-ty-cp-dau-tu-sai-gon-vrg/

Tại báo cáo cũ mặc dù cty đạt mức tăng trưởng rất khủng 1129 ngàn tỷ (+37,5%), LNST đạt 186 tỷ (+656%) tuy nhiên chúng tôi vẫn phải đánh giá không tích cực về giá cổ phiếu bởi có quá nhiều dấu hỏi trong báo cáo quý 3vừa rồi.

Hiện tại giá của SIP đang giao dịch tại vùng 7x. Sau khi báo cáo tài chính quý 4 được công bố giá cổ phiếu lại tiếp tục giảm từ 8x về 7x.

Hình 1: Diễn biến giá trong thời gian gần đây

Vậy trên báo cáo tài chính quý 4 có gì và điều gì khiến giá cổ phiếu lại giảm mạnh sau khi báo cáo tài chính được công bố? Chúng tôi sẽ cố gắng cập nhật giúp quý nhà đầu tư để có thể hiểu được phần nào nguyên nhân.

II .Điểm nhấn báo cáo tài chính

Tại báo cáo tài chính quý 4 SIP ghi nhận doanh thu 1217 tỷ và 78.6 tỷ LNST. Trong đó doanh thu tăng trưởng 24.8%. LNST lại giảm 10.9%. Nguyên nhân khiến LNST giảm là do biên lợi nhuận gộp giảm từ 9.8% xuống 7.4%. Chi phí giá vốn tăng cao làm BLNG giảm mạnh.

| Đơn vị : Tỷ Vnd | Q4-2019 | Q4-2018 | 2019 | 2018 |

| Doanh thu thuần | 1214.5 | 973.1 | 4318.9 | 3239.5 |

| Tăng trưởng | 24.8% | 33.3% | ||

| Giá vốn | 1124.1 | 877.5 | 3859.4 | 2859.7 |

| LNG | 90.4 | 95.6 | 459.5 | 379.8 |

| BLNG | 7.4% | 9.8% | 10.6% | 11.7% |

| LNST | 78.6 | 88.2 | 475.6 | 218.6 |

| Tăng trưởng | -10.9% | 117.6% |

Hình 2: Kết quả kinh doanh Q4-2019 của SIP

Lũy kế cả năm 2019 SIP vẫn tăng trưởng ấn tượng với mức tăng 117.6% LNST. Tuy nhiên tại quý 4 thì dấu hiệu tăng trưởng mạnh đã chững lại. Chúng ta sẽ đi bóc tách từng mảng doanh thu tại quý 4 để xem mảng nào khiến cho LNG của SIP lại giảm so với cùng kỳ.

| Đơn vị: tỷ | Bán điện nước | Bán thành phẩm | Dịch vụ tiện ích | Cho thuê đất | Bán hàng hóa | |||||

| Năm | 2019 | 2018 | 2019 | 2018 | 2019 | 2018 | 2019 | 2018 | 2019 | 2018 |

| Doanh thu | 886 | 675 | 148 | 156 | 104 | 105 | 42 | 64 | 16 | 19 |

| Giá vốn | 855 | 632 | 137 | 148 | 81 | 95 | 29 | 21 | 16 | 18 |

| LNG | 31 | 43 | 11 | 8 | 23 | 10 | 13 | 43 | 0 | 1 |

| BLNG | 3.5% | 6.4% | 7.4% | 5.1% | 22.1% | 9.5% | 31.0% | 67.2% | 0.0% | 5.3% |

Hình 3: Chi tiết từng mảng kinh doanh của SIP tại Quý 4

Từ bảng bóc tách chi tiết chúng ta có thể thấy rõ hơn lý do mà biên lợi nhuân gộp quý 4-2019 giảm hơn so với cùng kỳ 2018. Ngoài mảng dịch vụ tiện ích mang lại lợi nhuận gộp tăng khá thì các mảng chính của công ty như bán điện nước và cho thuê đất lợi nhuận gộp đều giảm nhiều.

Tại quý 4 mảng điện nước khấu hao tổng cộng là 22.5 tỷ. So với các quý trước thì mức khấu hao này là tương đương không có sự khác biệt nên khấu hao không ảnh hưởng đến giá vốn mảng điện nước. Chúng tôi chưa tìm hiểu được chính xác nguyên nhân khiến biên lợi nhuận mảng điện nước giảm.

Về mảng cho thuê đất khu công nghiệp trong năm 2019 tỉ lệ cho thuê mới khá tốt. Tính từ đầu năm tổng khoản doanh thu chưa thực hiện ngắn và dài hạn tăng lên 720 tỷ. Tuy nhiên nếu chỉ tính trong quý 4 thì khoản này lại giảm 307 tỷ so với quý trước. Điều này cho thấy tại quý 4 việc cho thuê mới gặp nhiều khó khăn và khi hạch toán dần vào doanh thu thì mục doanh thu chưa thực hiện bị giảm đi.

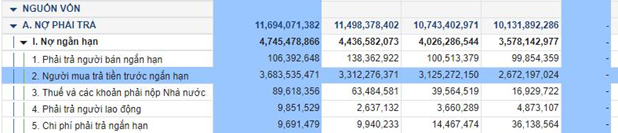

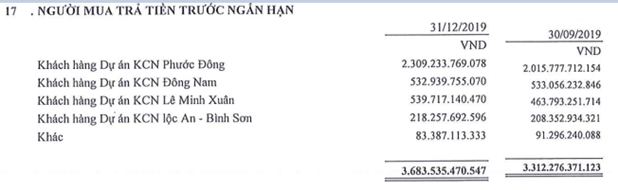

Dữ liệu dự đoán cho mục doanh thu chưa thực hiện quý tới thì trong mục người mua trả tiền trước có tăng so với quý trước khoản hơn 300 tỷ chủ yếu từ KCN Phước Đông

Hình 4 + 5: Khoản người mua trả tiền trước tại quý 4-2019

Khoản 300 tỷ trả trước tại khu công nghiệp phước đông trong các quý tới sẽ đảm bảo 1 phần cho khoản doanh thu chưa thực hiện.

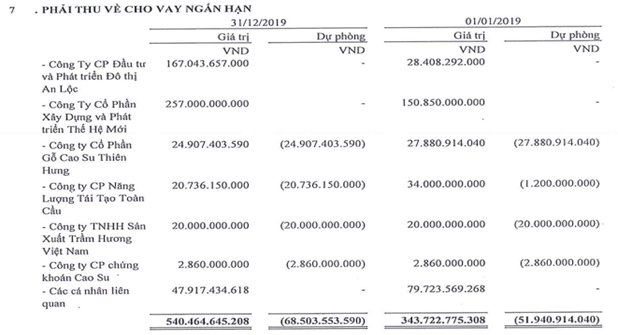

Tiếp theo là khoản lãi gửi ngân hàng. Tại quý 4 công ty ghi nhận doanh thu từ gửi ngân hàng là 67 tỷ, tăng gấp rưỡi cùng kỳ nhưng so với quý trước lại giảm 29 tỷ (Quý 3 là 96 tỷ). Đây cũng là điều mà làm nhà đầu tư giảm kỳ vọng ở SIP khi lãi cho vay giảm hơn và 1 điều nữa mà chúng ta thấy đó là lượng tiền mặt không thay đổi nhiều nhưng lãi cho vay tại các quý lại có sự chênh lệch lớn khiến nhiều nhà đầu tư phải đặt ra các câu hỏi. Ngoài khoản tiền gửi ngân hàng trong khoản mục đầu tư nắm giữ đến ngày đáo hạn thì công ty còn mang tiền cho vay trong khoản khác mà ít nhà đầu tư để ý. Đó là mục phải thu về cho vay ngắn hạn với số tiền lên đến 540 tỷ. Cụ thể như ảnh bên dưới trong bctc quý 4:

Hình 6: Thuyết minh khoản phải thu về cho vay ngắn hạn của công ty Q4

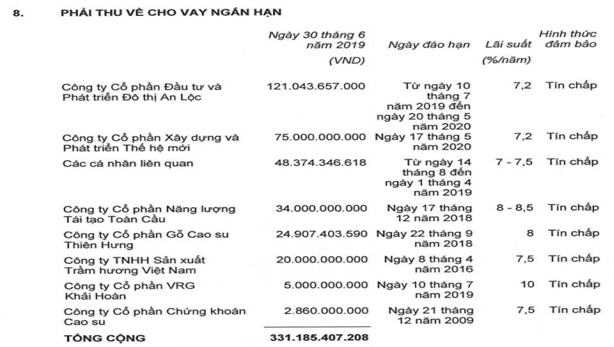

Trong mục này đáng chú ý nhất với 2 khoản lớn là công ty đầu tư và phát triển đô thị An Lộc và công ty Thế Hệ Mới. Thuyết minh quý 4 không nêu rõ mục đích cụ thể cho vay là gì, tuy nhiên lật lại báo cáo kiểm toán quý 2 thì chúng ta sẽ thấy thuyết minh chi tiết hơn. Cụ thể như hình bên dưới:

Hình 7: Thuyết minh chi tiết khoản phải thu về cho vay ngắn hạn tại bctc kiểm toán quý 2-2019

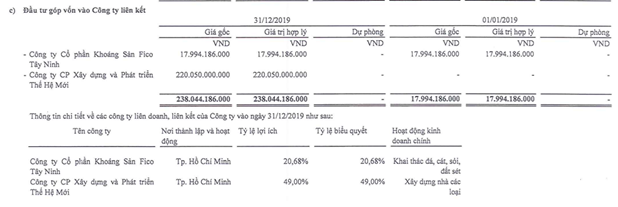

Trong khoản mục vay này thì 2 công ty vay phần lớn là công ty cổ phần đầu tư và phát triển An Lộc, Công ty thứ 2 trong danh sách cho vay là công ty cổ phần xây dựng và phát triển thế hệ mới, tại quý 4 công ty này đã trở thành công ty liên kết của SIP (Hình 8)

2 công ty này đều là các công ty có liên quan đến cổ đông lớn.

- Công ty An Lộc là công ty hiện đang nắm giữ 10.67% cổ phần tại SIP.

- Công ty CP Xây Dựng và Phát triển thế hệ mới là cty đã được SIP chi 220 tỷ mua vào 49% cổ phần và trở thành cty liên kết từ quý 3/2019.

Đáng chú ý là người đại diện pháp luật đầu tiên của cty này là ông Lư Thanh Nhã, Kế toán trưởng và là cổ đông lớn sở hữu 7,17% cổ phần SIP. Sau đó rất nhanh chỉ ít hôm đã thay đổi qua bà Vũ Thị Mỹ Lynh????

Như vậy 2 cty là chung người đại diện pháp luật, chung trụ sở.????

- Hình thức vay đều là tín chấp (không cần thế chấp tài sản), lãi suất mức như thuyết minh trong hình theo chúng tôi tham khảo tại 3 ngân hàng MB, BIDV và VCB thì mức lãi suất này là bình thường. Và thật ra nó cũng không chênh mức SIP có thể gửi ngân hàng là mấy.

- Tổng số tiền SIP cho vay 2 con này đang tăng nhanh, nếu như ở quý 2 là 200 tỷ thì đến quý 4 này đã là hơn 400 tỷ. Và khả năng vẫn là tín chấp. Chi tiết phải đợi báo cáo kiểm toán.

Như vậy với khoản mục phải thu về cho vay ngắn hạn nhưng bản chất là khoản cho vay lãi suất cao c ủa công ty, mỗi năm sẽ giúp công ty thu về khoản 39.2 tỷ mỗi năm (thời hạn đáo hạn khoản vay khác nhau nhưng chúng tôi giả định đều 1 năm để ước tính).

Cái kiểu cho vay dễ dàng cty liên quan với 1 số tiền lớn như vậy này chúng tôi cho rằng thị trường sẽ không ưa thích lắm.

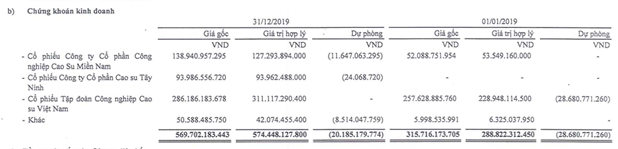

Ngoài mảng kinh doanh chính là cho thuê KCN, dịch vụ đi kèm và cho vay ngân hàng lấy lãi thì một khoản mục khác mà công ty cũng tiến hành trong năm 2019 đó chính là khoản đầu tư tài chính. Các công ty nằm trong danh sách chứng khoán kinh doanh có CSM, GVR và TRC.

Hình 9: Khoản mục chứng khoán kinh doanh của công ty

Trong đó GVR là tập đoàn cao su Việt Nam, CSM và TRC là 2 doanh nghiệp cao su nhân tạo và cao su tự nhiên. Hiện SIP đang là cổ đông lớn của 2 công ty này khi nắm lần lượt là 8.09% và 6.44% công ty. Theo cơ cấu cổ đông hiện tại của CSM và TRC thì việc SIP biến 2 công ty này thành công ty con là không thể (Cổ đông lớn nắm trên 51%). Vì vậy nếu muốn SIP chỉ có thể biến CSM và TRC thành công ty liên kết là tối đa. Trừ phi cổ đông nhà nước thoái vốn, chúng tôi chưa có thông tin gì về việc này, thế nên xin để mức trung lập với vấn đề trên.

Việc mua vào để làm gì thì chúng tôi cũng không nắm rõ được, có ý kiến cho rằng nhằm kết hợp tận dụng quỹ đất lớn của TRC, nhưng nếu không chi phối được doanh nghiệp thì quan hệ làm ăn sẽ vẫn chỉ là những quan hệ thông thường. Cái này sẽ cần làm rõ hơn ở thời gian tới.

https://ndh.vn/doanh-nghiep/sip-dau-tu-vao-cao-su-tay-ninh-1259121.html

III. Cập nhật các KCN và KDC của SIP

- KCN, KDC Phước Đông

Đây là KCN có diện tích lớn nhất của SIP với tổng diện tích KCN 2190ha chia làm 2 giai đoạn, giai đoạn 1 được lấp đầy, hiện đã lấp đầy 1/3 diệnci tích cho thuê giai đoạn 2. Giá cho thuê là 65$/m

Khu dân cư có diện tích 650ha hiện đã có quy hoạch 1:2000. Giai đoạn 1 thì đã có 1:500. Tuy nhiên thời gian hạch toán chúng tôi chưa nắm được chi tiết

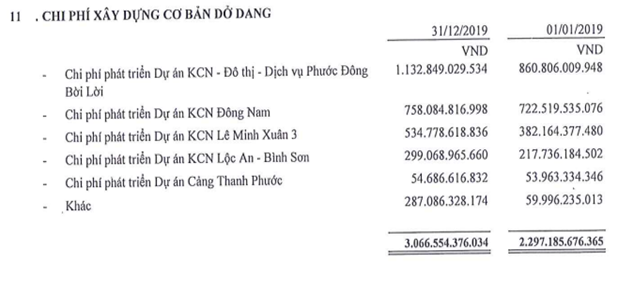

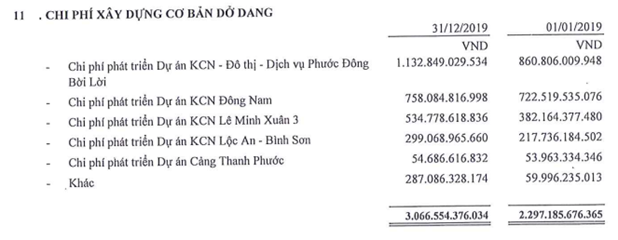

Hình 10: Khoản chi phí xây dựng cơ bản dở dang KCN, ĐT Phước Đông

- KCN, KDC Đông Nam

KCN có diện tích 286ha, hiện đã được lấp đầy khoảng 80%, Giá cho thuê hiện tại là 110-120$/m

KDC có diện tích 55.7ha mới chỉ có quy hoạch 1:2000. Thời gian triển khai chưa có.

Hình 11: Quy hoạch KCN, KDC Đông Nam

- KCN, KDC Lê Minh Xuân 3

KCN giai đoạn 1 đã được lấp đầy. Hiện đang làm giai đoạn 2 có diện tích 109ha và bắt đầu cho thuê. Giá cho thuê tại Lê Minh Xuân 3 là 180$/m

KDC hiện cũng mới có quy hoạch 1:2000 chưa triển khai

- KCN Lộc An, Bình Sơn

Đây là KCN Sip nắm 69%, với diện tích 320ha hiện đã cho thuê gần full. Giá thuê là 110$

- Các khu đầu tư khác

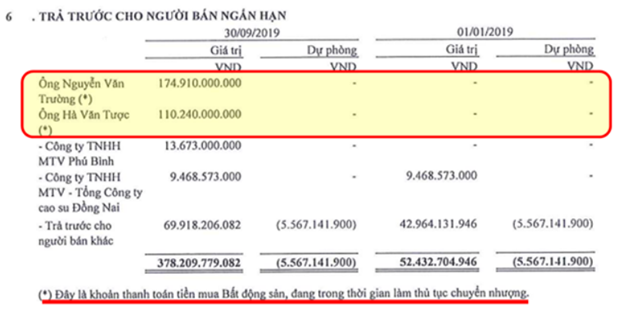

Đây là khu mới mà chúng tôi chưa có thông tin chính thức (Tin đồn là KCN Phạm Văn Hai). Tại quý trước chúng ta thấy khoản trả trước đầy thắc mắc 285 tỷ cho 2 cá nhân.

Hình 12: Khoản trả trước cho 2 cá nhân tại bctc quý 3-2019

Tại quý 4 này khoản này đã không còn trên bctc và chúng tôi thấy nó đã nhảy vào mục đầu tư xây dựng cơ bản dở dang khác. Trong phần thuyết minh không có thuyết minh chi tiết nhưng nó khá đúng với những gì chúng tôi dự đoán quý trước đó là công ty thâu tóm quỹ đất thông qua cá nhân rồi chuyển nhượng lại cho công ty.

Hình 13: Chi tiết khoản mục xây dựng cơ bản dở dang quý 4-2019

Tuy nhiên dù là KCN hay KDC thì cũng chưa thể đem về lợi nhuận ngay cho công ty trong các quý tới. Chúng tôi sẽ đợi các bctc tiếp theo để làm rõ hơn về khu mới này.

Cụ thể hơn về các KCN quý nhà đầu tư có thể đọc chi tiết tại báo cáo quý 2 của chúng tôi:

https://langtubuonnuocmam.com/sip-dai-tiec-con-tiep-tuc-den-dau/

IV. Tổng Kết

Với việc quỹ đất vẫn tiếp tục được cho thuê tại các KCN (Nhất là Phước Đông và Lê Minh Xuân 3) cùng các dịch vụ kèm theo vẫn đảm bảo cho SIP báo cáo lãi tốt hàng quý. Đây vẫn là 1 cổ phiếu rất xịn về cơ bản với cơ cấu tài chính lãnh mạnh cùng tương lai tăng trưởng. Tại Quý 4 này có 1 số vấn đề nảy sinh thêm:

– Quý 4 tốc độ tăng trưởng đã chững lại sẽ khiến công ty nói riêng Tốc độ cho thuê KCN không tăng lên

– Biên lợi nhuận mảng điện nước giảm, tiền lãi cho vay hạch toán không đều và rất khó cho việc dự đoán các quý tới.

– Hiện các khu dân cư vẫn chưa triển khai và cũng còn rất lâu mới có thể hạch toán để tăng thêm lợi nhuận về cho công ty dù quỹ đất là rất lớn. Hiện đa phần đều mới dừng ở mức quy hoạch.

Bên cạnh là các vấn đề cũ:

– Chuyển 285 tỷ cho cá nhân mua bất động sản mà chúng tôi chưa tìm hiểu được rõ ràng

– Góp vốn 220 tỷ vào công ty mới có nhiều dấu hỏi

– Các khoản cho vay ra bên ngoài và gần như đều phải trích lập dự phòng.

– Lãnh đạo liên tục bán cổ phiếu ra và số lượng đó hiện do ai nắm giữ?

Hiện tại như chúng tôi đã viết trong báo cáo kì trước

https://langtubuonnuocmam.com/sip-cong-ty-cp-dau-tu-sai-gon-vrg/

“Với những điều nghi ngại mới xuất hiện hiện tại, chúng tôi không thể đưa ra kiến nghị tích cực về giá cổ phiếu SIP trong ngắn hạn.”

Vẫn như tại báo cáo kì trước, nhiều vấn đề “mờ ảo” vẫn chưa được làm rõ mà còn phát sinh thêm khiến chúng tôi nghi ngại tương lai những vấn đề mới vẫn có thể tiếp tục. Thị trường hiện tại ngày càng chuyên nghiệp và nhà đầu tư không thể chỉ đánh giá công ty ở trên khía cạnh FA mà còn cần phải quan tâm đến các vấn đề khác nữa. Tuy nhiên hiện tại giá cổ phiếu SIP đã xuống khá thấp ở mức tiền mặt ngang với vốn hóa công ty, chúng tôi tạm thời đánh giá trung lập về cổ phiếu sip tại đây. Sẽ là tuyệt vời trong tương lai nếu các vấn đề được trở nên minh bạch hơn.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–