Ghi nhận tăng trưởng 4 quý liên tục, báo cáo của HAX đang được đánh giá khá tốt trong bối cảnh các cổ phiếu đều đang chiết khấu về vùng hấp dẫn hơn. Lợi nhuận của HAX đang được cải thiện khá tích cực, nhưng để đầu tư vào một cổ phiếu thì team cần cân nhắc nhiều góc nhìn hơn chỉ là lợi nhuận tăng trưởng. Báo cáo của chúng tôi về HAX lần này sẽ “bóc tách” một vài điểm đáng chú ý xuất hiện trên báo cáo Q1/24.

I. Kết quả kinh doanh Q1/24

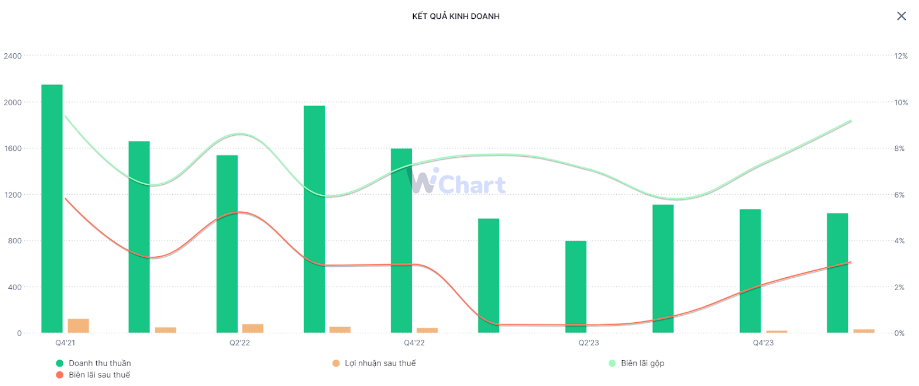

Theo công bố tại báo cáo Q1/24, Haxeco ghi nhận doanh thu thuần là 1.038 tỷ đồng, tăng 5% yoy. Nhờ giá vốn tăng chậm hơn mức tăng của doanh thu, công ty ghi nhận lãi gộp đạt 95 tỷ đồng – tăng trưởng 24% yoy. Bên cạnh đó, nhờ khấu trừ được các khoản chi phí, nên lợi nhuận trước thuế của doanh nghiệp đạt 41 tỷ đồng – tăng mạnh 7,3 lần nhờ mức nền thấp của Q1/23. Lợi nhuận sau thuế tăng mạnh 9 lần, đạt gần 32 tỷ đồng. (Hình 1)

Theo giải trình của HAX, việc lợi nhuận tăng trưởng mạnh của Q1/24 đến từ việc công ty đã đưa ra các chiến lược kinh doanh phù hợp với thời kỳ kinh tế khó khăn, chi tiêu thắt chặt như hiện nay. Đồng thời, việc chi phí lãi vay được tiết giảm đáng kể đã đóng góp phần không nhỏ vào việc tối ưu hóa lợi nhuận của HAX trong quý vừa qua. Lật trở lại bảng cân đối kế toán, chúng tôi thấy khoản mục vay và nợ thuê tài chính ngắn hạn cũng HAX trong Q1/23 xấp xỉ con số của Q4/23, nên chúng tôi kỳ vọng lãi phải trả cho ngân hàng cũng sẽ quanh mức 5 – 5,5 tỷ đồng.

Tuy lợi nhuận tăng trưởng vượt bậc, nhưng kết quả từ báo cáo lưu chuyển tiền tệ lại cho chúng ta một vài góc nhìn khác. Cụ thể, nếu Q1/23 cả doanh thu và lợi nhuận của công ty đều đang ở vùng đáy, nhưng CFO vẫn duy trì ở mức 470 tỷ đồng. Còn tại quý đầu tiên của năm nay, doanh thu và lợi nhuận đều tăng vượt bậc nhưng thực chất dòng tiền thuần từ hoạt động kinh doanh của HAX lại âm 43 tỷ đồng. Điều này đặt ra cho chúng tôi câu hỏi, liệu thực chất chất lượng lợi nhuận của HAX có tốt như được báo cáo hay không?

II. Bóc tách các khoản mục lớn và những điểm cần chú ý

Để trả lời câu hỏi này, chúng tôi bóc tách các khoản mục lớn đang lưu ý trong báo cáo lưu chuyển tiền tệ và đối chiếu sang bảng cân đối kế toán. Cụ thể hơn, có thể thấy rõ hai khoản mục có ghi nhận thay đổi lớn nhất đến từ khoản mục Người mua trả tiền trước giảm mạnh (ghi nhận 55 tỷ đồng – giảm mạnh so với cùng kỳ và xấp xỉ Q4/23) và khoản mục Phải thu ngắn hạn của khách hàng lại tăng đột biến (đạt 218 tỷ đồng – tăng gấp 3 lần cùng kỳ và gấp đôi so với quý liền trước). Bởi báo cáo quý này không có thuyết minh cụ thể, nên team chỉ có thể nhận định rằng lượng khách hàng mới đang ở mức khá thấp, trong khi đối với những khách hàng đang trong quá trình thanh toán cũng gặp nhiều khó khăn và công ty phải đưa ra nhiều chương trình hỗ trợ. Chúng tôi cho rằng nhận định này khá phù hợp khi ngay giải trình của HAX cũng nêu rõ ban lãnh đạo cũng đưa ra những chiến lược kinh doanh phù hợp với giai đoạn kinh tế còn đang gặp nhiều tổn thương này. (Hình 2)

Chúng tôi cũng chú ý đến tình hình vay nợ ngắn hạn của doanh nghiệp này, khi tỷ lệ D/E đang được rút ngắn và đang duy trì ổn định ở mức 50 – 60% tùy từng quý. Tuy nhiên chúng tôi cũng cần lưu ý, nếu dòng tiền kinh doanh của HAX tiếp tục duy trì ở mức âm như quý 1 vừa qua thì rất có khả năng công ty sẽ tăng vay nợ ngắn hạn để duy trì nguồn vốn lưu động. Với một doanh nghiệp mà chi phí tài chính thường xuyên chiếm tỷ trọng lớn trong cơ cấu lợi nhuận như HAX thì việc tăng vay nợ cũng sẽ là gánh nặng lên lợi nhuận của công ty. (Hình 3)

Bên cạnh đó, thị trường kinh doanh mặt hàng xa xỉ này chưa có nhiều dấu hiệu khởi sắc trong 03 tháng đầu năm. Cụ thể, theo VAMA, lũy kế 03 tháng đầu năm 2024, tổng doanh số bán hàng của toàn thị trường đạt 58.165 xe, giảm 17% so với cùng kỳ 2023. Đây có thể là hậu quả của việc nền kinh tế chưa thật sự đi lên, lãi suất ngân hàng dù giảm mạnh nhưng người tiêu dùng vẫn gặp nhiều khó khăn khi giải ngân các khoản mua oto trả góp. Chúng tôi cũng theo dõi các số liệu trên trang chủ của VAMA, tuy nhiên những năm trở lại đây, doanh số bán hàng của Mercedes không còn được công bố công khai, nên chúng tôi khó có thể dự báo chính xác kết quả kinh doanh trong thời gian tới của HAX.

http://vama.org.vn/Data/upload/files/2024/T3/VAMA%20sales%20report%20March%202024%20-%20Summary.pdf

III. Một số thông tin tại ĐHCĐ 2024.

Tại ĐHCĐ 2024 vừa qua, ban lãnh đạo của HAX đã đưa đến một vài làn gió mới trong bối cảnh kinh doanh đầy oi bức như nóng hè. Cụ thể, HAX sẽ phát triển và kinh doanh thêm xe MG để hỗ trợ cho hệ sinh thái của công ty. Xe MG nhắm tới phân khúc khách hàng có khả năng tài chính dưới 01 tỷ, hoặc các khách hàng yêu thích dòng xe cao cấp Mercedes nhưng tài chính chưa cho phép. Ngoài ra, công ty cũng định hướng nhắm tới phân khúc xe điện với Mercedes và Vinfast để đa dạng hóa danh mục kinh doanh của mình.

Đối với Dự án phát triển khu đất đường Võ Văn Kiệt tại q.Tân Bình, ban lãnh đạo chia sẻ chưa có nhiều dự định cụ thể bởi tình hình kinh tế chưa phù hợp, lợi nhuận ước tính chưa được như kỳ vọng. Tuy nhiên, Haxeco đang tìm kế hoạch khai thác phù hợp để mang lại hiệu quả tối ưu cho Dự án.

Với định hướng này, HAX đặt chỉ tiêu LNTT đạt 200 tỷ đồng, gấp 4,2 lần so với mức nền thấp của năm 2023 (48 tỷ đồng). Như vậy, Q1/24 công ty đã thực hiện được 20% con số kế hoạch đề ra.

IV. Kết luận

Như vậy, báo cáo Q1/24 của Haxeco đã cho thấy một sự tăng trưởng lợi nhuận đáng kinh ngạc khi doanh thu chỉ tăng nhẹ 5% nhưng lợi nhuận tăng mạnh đến 9.000%. Đây là kết quả của việc tiết giảm được các khoản vay nợ ngắn hạn trong quý vừa qua của công ty. Tuy nhiên, chúng tôi cũng cần lưu ý đến nhà đầu tư về chất lượng lợi nhuận, khi 02 khoản mục quan trọng là Người mua trả tiền trước (khách đặt cọc mua hàng) giảm mạnh, trong khi Phải thu của khách hàng (khách hàng đang trả góp) thì lại tăng đáng kể. Điều này cho thấy mặt hàng xa xỉ như oto hạng sang không phải là ưu tiên trong bối cảnh kinh tế còn nhiều tổn thương như hiện nay. Bên cạnh đó, việc mất cân đối trong dòng vốn lưu động sẽ khiến HAX nhiều khả năng phải tăng vay nợ tài chính, trực tiếp gây sức ép lên lợi nhuận của doanh nghiệp.

Đối với HAX, chúng tôi không có đủ thông tin về tình hình kinh doanh thực tế cũng như số lượng xe thực tế bán ra, nên không thể đưa ra khuyến nghị phù hợp. Vì vậy, bài viết này chỉ đưa ra một số quan điểm của team dựa trên những thông tin được trình bày trên báo cáo tài chính Q1/24.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu