SZC đã công bố báo cáo tài chính Q1-2024 với kết quả kinh doanh tăng trưởng khá tốt so với cùng kỳ. Một phần do nền kết quả kinh doanh cùng kỳ ở mức thấp và một phần công ty vẫn đang duy trì được kết quả kinh doanh tốt trong các quý gần đây. Cụ thể hơn chúng ta sẽ cùng đi phân tích và bóc tách thêm tiềm năng của doanh nghiệp trong phần dưới bài viết.

I. Kết quả kinh doanh

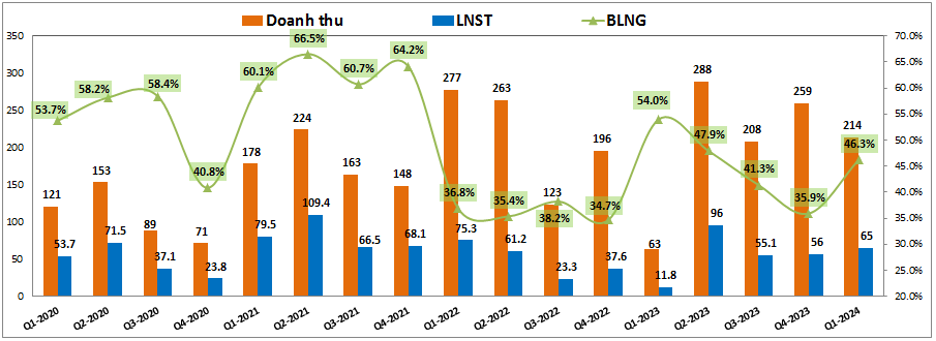

Kết thúc quý 1-2024 SZC ghi nhận doanh thu thuần đạt 214 tỷ đồng, tăng 3.4 lần yoy. Lợi nhuận sau thuế đạt 65 tỷ đồng, tăng mạnh 5.5 lần yoy. KQKD của SZC ấn tượng vậy phần lớn là do mức nền kinh doanh Q1-2023 ở mức rất thấp so với các quý gần đó về cả doanh thu và lợi nhuận do tình hình kinh doanh gặp nhiều khó khăn trong năm 2022 và đầu 2023. Ngoài ra Q1-2024 công ty cũng duy trì được mức kinh doanh tốt như các quý gần đây công ty đạt được. (Hình 1)

Mức nền 2022 thấp là do công ty đã thay đổi chi phí giá vốn đất cho thuê KCN khiến cho lợi nhuận của công ty giảm khá mạnh. Nguyên nhân do chi phí giải phóng mặt bằng tăng lên. Trong các năm gần đây công ty vẫn duy trì sự ổn định với mảng cho thuê đất KCN khi trung bình mỗi năm cho thuê được khoảng 30-50ha. Trong năm 2023 nhờ có thêm hạch toán từ mảng BĐS cũng như giá đất cho thuê tăng nên lợi nhuận đã tăng trưởng trở lại so với 2022.

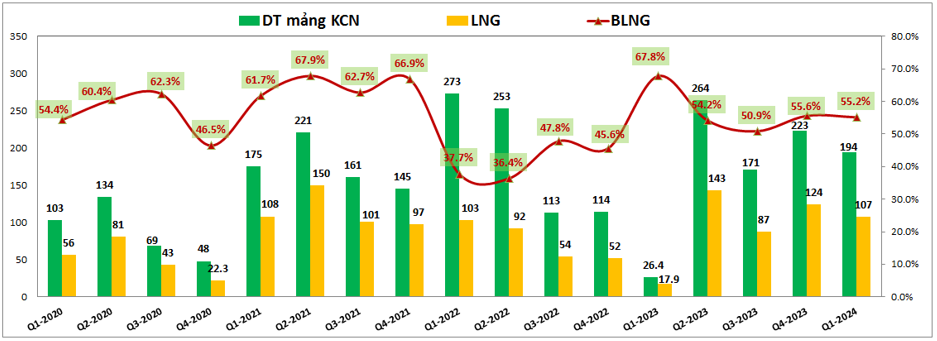

Sang tới Q1-2024 SZC vẫn duy trì được tốc độ cho thuê tốt với doanh thu đạt 194 tỷ đồng. Và nhờ giá thuê được cải thiện nên biên lợi nhuận gộp cho thuê đất KCN trong Q1-2024 cũng được cải thiện lên 55%. (Hình 2)

Tuy nhiên trong Q1-2024 mảng BĐS lại gần như không có hạch toán khi doanh thu mảng này chỉ hơn 2 tỷ đồng. KCN Hữu Phước tuy chưa hạch toán hết nhưng do tình hình chung thị trường BĐS ảm đạm nên không có thêm sản phẩm được bán và bàn giao trong Q1-2024.

Cụ thể hơn về từng mảng kinh doanh chúng tôi sẽ bóc tách và phân tích phần dưới của bài viết.

II. Bóc tách tiềm năng các mảng kinh doanh chính

SZC kinh doanh trong khá nhiều mảng nhưng đóng góp chính và có tác động lớn tới tiềm năng tăng trưởng của công ty chủ yếu đến từ 2 mảng là cho thuê đất KCN và BĐS.

1. Mảng cho thuê đất KCN

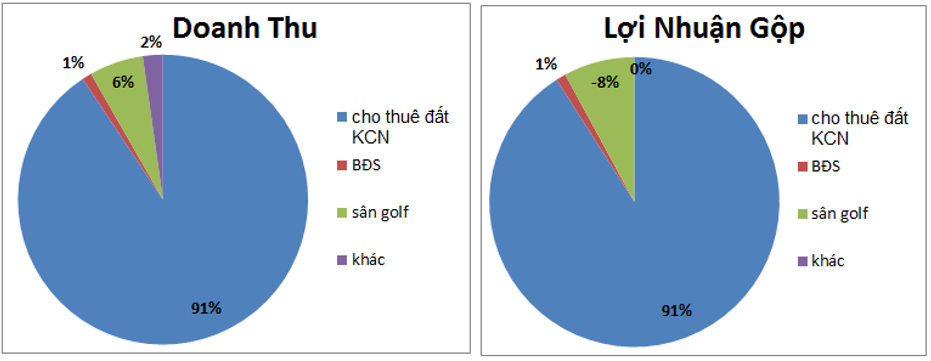

Đây vẫn luôn là mảng kinh doanh cốt lõi của SZC trong các năm gần đây và trong Q1-2024 gần như là nguồn đóng góp duy nhất vào doanh thu và lợi nhuận của SZC với 91% doanh thu và trên 100% lợi nhuận gộp (do mảng khác kinh doanh âm). Lợi thế lớn nhất với SZC trong mảng cho thuê KCN là có quỹ đất rất lớn so với tiềm năng cho thuê và giá thuê cũng có nhiều tiềm năng tăng giá trong tương lai. (Hình 3)

Cụ thể hiện SZC đang sở hữu KCN Châu Đức với diện tích thương phẩm lên tới 1,145ha, trong đó diện tích thương phẩm sẵn sàng cho thuê còn hơn 500ha. KCN Châu Đức chủ yếu cho các doanh nghiệp ngành nghề như linh kiện điện tử, thiết bị điện, dệt may thuê nên cũng khá dễ trong việc thuê mới.

Chưa kể hiện KCN Châu Đức hiện đang cho thuê với giá khoảng 80-90$/m/ thời hạn thuê, mức giá này là thấp hơn khá nhiều so với các KCN khác trên địa bàn (trung bình khoảng 100-130$/m/ thời hạn thuê) nên SZC vẫn có thêm tiềm năng có thể tăng giá cho thuê khi mà các KCN xung quanh dần được lấp đầy trong thời gian tới.

Trong các năm gần đây trung bình mỗi năm SZC cho thuê được khoảng 50ha và với quỹ đất thương phẩm sẵn sàng cho thuê lên tới hơn 500ha thì đủ cho SZC có thể cho thuê 10 năm nữa mới có thể lấp đầy. Trong giả định tích cực diện tích cho thuê tăng được tốt trong các năm tới thì quỹ đất trên cũng vẫn thoải mái cho SZC trong 5 năm tới không phải lo bị lấp đầy.

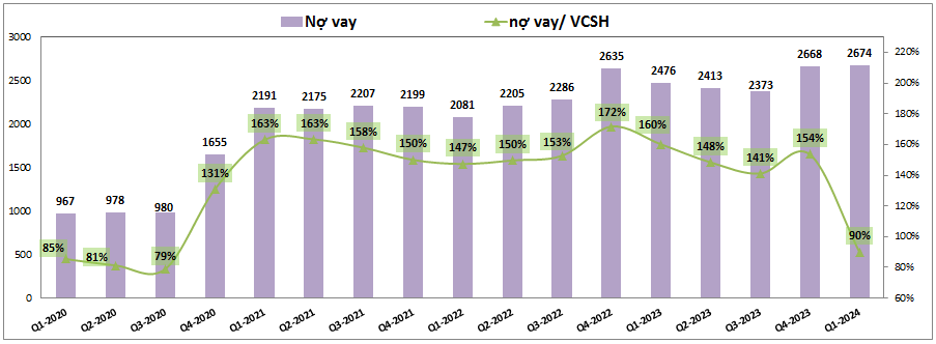

Chính vì phát triển KCN Châu Đức có diện tích lớn hơn nhiều so với quy mô của công ty nên trong các năm gần đây phải duy trì tỉ lệ đòn bẩy nợ vay khá lớn với tổng 2,668 tỷ đồng vào cuối 2023, tỉ trọng nợ vay / VCSH lên tới 150%, cao hơn nhiều so với các doanh nghiệp cùng ngành. (Hình 4)

Tuy nhiên trong Q1-2024 dù tổng nợ vay vẫn duy trì ở mức 2,674 tỷ đồng, gần tương đương Q4-2023 nhưng tỉ lệ nợ vay/ VCSH đã giảm xuống còn 90% nhờ khoản thặng dư vốn cổ phần tăng mạnh do công ty phát hành thêm cho cổ đông với giá 20k, tỉ lệ 50% qua đó giúp tăng mạnh vốn chủ sở hữu và giúp cho cho tỉ lệ đòn bẩy giảm xuống nhiều. Tuy nợ vay của công ty chưa giảm nhưng khoản tiền mặt của công ty đã tăng mạnh trong Q1 sẽ giúp cho dòng tiền của công ty tốt hơn trong thời gian tới và qua đó cũng giúp cho áp lực tài chính của công ty giảm nhiều trong các năm tới. Chúng tôi không quá lo ngại về áp lực tài chính đối với SZC khi mà công ty đang có quỹ đất cho thuê lớn để thu tiền về trong thời gian tới cũng như không phải đầu tư khoản nào lớn nữa trong tương lai.

Về vĩ mô ngành cho thuê KCN, trong ngắn hạn với việc tỉ giá VND/USD đang tăng mạnh trong những ngày gần đây và xu hướng có thể sẽ tiếp tục tăng trong quý 2-2024 trước khi được hạ nhiệt và kiểm soát trong 2 quý cuối năm sẽ khiến cho áp lực thu hút vốn đầu tư FDI khó khăn hơn khi nước ngoài có xu hướng giảm đầu tư FDI khi tỉ giá tăng (lợi nhuận thu về sẽ giảm đi). Hiện nhà nước đang tiến hành hút tiền trên thị trường 1 cũng như có biện pháp bán USD để hạ nhiệt tỉ giá, tuy nhiên với những khó khăn từ vĩ mô thế giới (lạm phát tăng, xung đột chiến tranh,….) thì e rằng những hành động trên khó đưa tỉ giá về vùng dưới 25k/1 USD được. Chúng ta cần chờ xem các hành động tiếp theo của chính phủ sẽ là gì cũng như diễn biến vĩ mô thế giới để cập nhật ngắn hạn 1-2 quý tới. Về dài hạn chúng tôi cho rằng xu hướng phục hồi dần dần của nền kinh tế vẫn đang diễn ra, cùng với đó là xu hướng chuyển dịch FDI từ Trung Quốc vào Việt Nam vẫn duy trì sẽ là động lực giúp cho ngành KCN vẫn có thể tăng trưởng bền vững được trong 3-5 năm tới.

Cho dự phóng năm 2024 của SZC chúng tôi cho rằng năm 2024 mảng KCN vẫn có thể duy trì được đà cho thuê khoảng 40-50ha. Các quý tới khả năng cao doanh thu cho thuê sẽ có xu hướng tăng nhẹ 10-15% so với 2023 nhờ giá cho thuê tăng giúp cải thiện doanh thu và lợi nhuận cũng như kỳ vọng FDI về cuối năm sẽ phục hồi tốt hơn.

2. Mảng BĐS

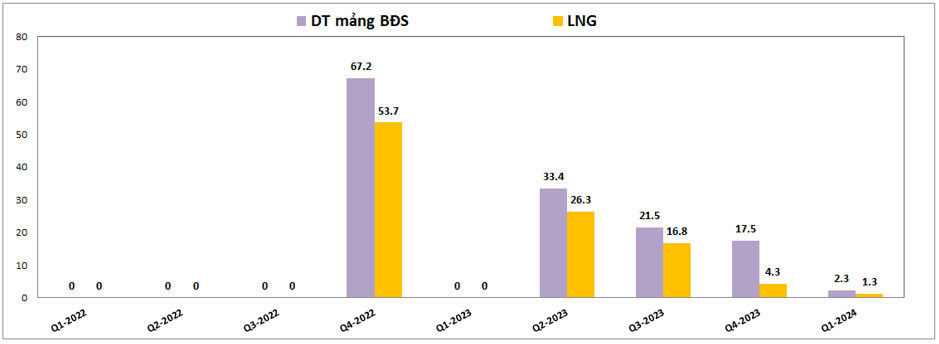

Trong năm 2023 SZC đã hạch toán 72 tỷ cho dự án KDC Hữu Phước, đây là con số khá thấp so với dự kiến khi mà chỉ Q4-2022 khi dự án mới bắt đầu hạch toán đã ghi nhận 67 tỷ đồng doanh thu. Nguyên nhân do KDC Hữu Phước mở bán GD1 vào đúng lúc thị trường BĐS đang trầm lắng và gặp nhiều khó khăn nên doanh số bán ra là không nhiều. (Hình 5)

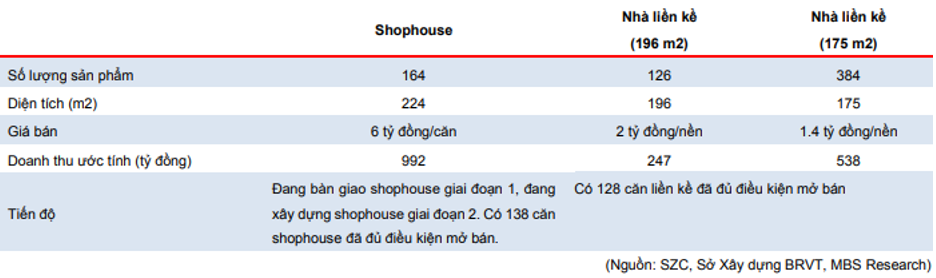

Hiện tại công ty vẫn đang mở bán nốt GD1 và chuẩn bị cho mở bán GD2 của dự án. Vì vậy sản phẩm cung cấp ra thị trường là có đủ, câu chuyện sẽ chỉ nằm ở việc thị trường có thể hấp thụ được hay không. (Hình 6)

Về ngành BĐS, hiện thị trường đã có phần ấm trở lại hơn so với giai đoạn cuối 2022 sang 2023 nhờ chính sách tiền rẻ đang được áp dụng trên thị trường tài chính. Tuy sắp tới lãi suất có thể sẽ nhích lên chút do áp lực tỉ giá nhưng nhìn chung vẫn ở mức khá thấp, phù hợp cho thị trường BĐS có thể phục hồi dần được, nhất là các phân khúc có nhu cầu thực. Với các sản phẩm của SZC chúng tôi cho rằng sức hấp thụ là có nhưng sẽ là không nhanh và không nhiều do nhu cầu phân khúc này là không quá lớn trong giai đoạn đầu của hồi phục. Vì vậy trong 2024 khả năng cao doanh thu và lợi nhuận mảng BĐS của SZC cũng khó bứt phá được dù các sản phẩm bán ra là khá nhiều.

III. Tổng kết

Với những phân tích ở trên chúng ta có thể tổng kết lại bức tranh của SZC cho tới hết quý 1-2024 như sau:

- Kết quả kinh doanh tăng trưởng ấn tượng nhưng cần lưu ý đây đã là quý tăng trưởng thứ 4 trên nền KQKD thấp của giai đoạn trước (do chi phí giá vốn thay đổi). Từ Q2-2024 tới nền KQKD sẽ ở mức cao và để tăng trưởng được tiếp là khá khó.

- SZC có dư địa rất lớn ở cả mảng cho thuê KCN và BĐS khi có quỹ đất lớn, sẵn sàng cho thuê và bán ngay lập tức nhưng quan trọng là yếu tố vĩ mô ngành FDI cũng như BĐS trong thời gian tới sẽ quyết định tiềm năng của công ty.

- Chính vì dư địa lớn nên szc luôn được định giá ở mức cao trong nhiều năm nay. Hiện tại cũng không phải ngoại lệ khi P/E và P/B của SZC sau Q1-2024 lần lượt là 26 lần và 2.4 lần. Chúng tôi cho rằng SZC sẽ phù hợp hơn với việc đầu tư dài hạn hoặc trong giai đoạn vĩ mô ngành FDI tốt chứ không phù hợp đầu tư trong giai đoạn thị trường xấu hay dùng làm cổ phiếu phòng thủ.

Tổng kết lại chúng tôi thấy rằng tiềm năng tăng trưởng tiếp trong các quý tới của SZC là chưa rõ ràng trong khi định giá lại không phải rẻ trong ngắn hạn nên không đánh giá cao SZC sau BCTC Q1-2024. Chúng ta cần động lực tăng trưởng rõ ràng hơn ở SZC.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu