Như thường lệ MBS lại là công ty công bố rất sớm kết quả kinh doanh Q1 của mình. Với báo cáo tài chính vừa ra chúng ta liệu có thể kỳ vọng chu kỳ tăng trưởng tiếp theo sẽ mở ra với MBS? Điều gì sẽ ảnh hưởng tới kết quả kinh doanh của công ty trong năm 2025? Bài viết này chúng tôi sẽ cập nhật chi tiết về MBS sau khi ra bctc cũng như họp ĐHCĐ 2025.

I. Điểm nhấn báo cáo tài chính Q1-2025

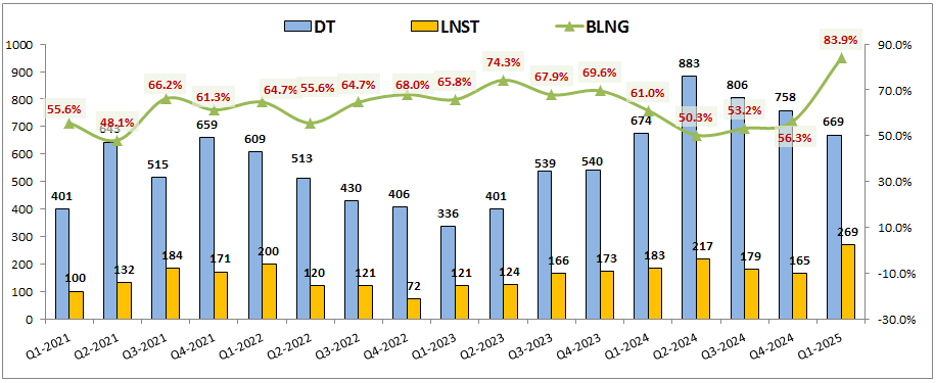

MBS đã công bố bctc Q1-2025 với doanh thu thuần đạt 669 tỷ đồng, đi ngang so với cùng kỳ (674 tỷ đồng Q1-2024). Tuy nhiên lợi nhuận sau thuế lại ghi nhận 269 tỷ đồng, cao nhất trong lịch sử công ty và tăng mạnh 47% yoy, qua đó cũng nâng mức nền lợi nhuận của công ty lên một nấc cao mới. (Hình 1)

Bóc tách kết quả kinh doanh của công ty chúng ta sẽ thấy lợi nhuận của công ty tăng mạnh tới từ 2 yếu tố chính:

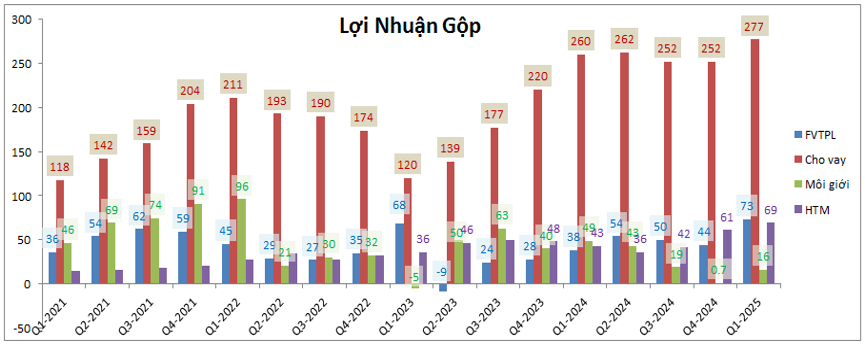

- Các mảng kinh doanh chính của công ty như cho vay và tự doanh đều tăng trưởng tốt về lợi nhuận so với cùng kỳ. (Hình 2)

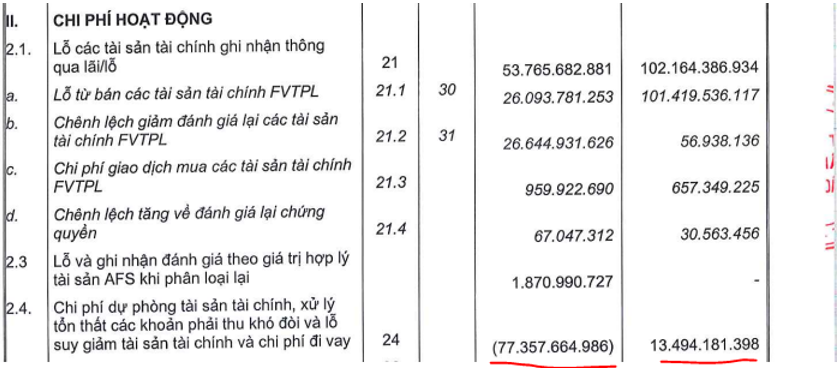

- Tại bctc Q1-2025 công ty ghi nhận hoàn nhập khoản chi phí dự phòng 77 tỷ đồng trong khi cùng kỳ phải trích 13 tỷ đồng nên giữa 2 kỳ đã vênh khoảng 90 tỷ đồng lợi nhuận, con số khá đáng kể đối với MBS (Hình 3)

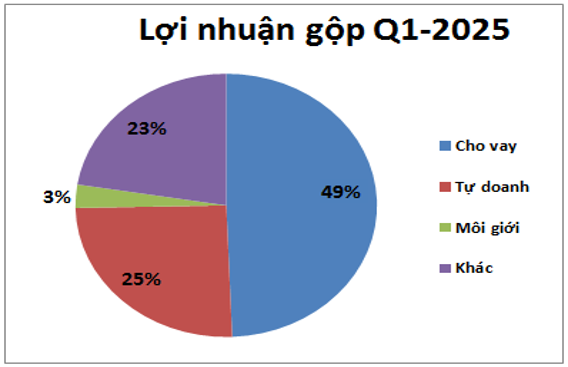

Như vậy kết quả tới từ cả 2 yếu tố là nội tại kinh doanh tốt lên và khoản lợi nhuận bất thường. Tiếp theo về tỉ trọng đóng góp vào lợi nhuận của từng nhóm ngành trong Q1-2025 chúng ta có thể thấy đóng góp lớn nhất vẫn là mảng cho vay với 49% tỉ trọng. Tiếp theo là tự doanh (FVTPL + HTM) với 25%, mảng môi giới chỉ đóng góp 3% và còn lại 23% đến từ mảng khác (chính là từ khoản hoàn nhập và một số mảng lẻ tẻ khác). (Hình 4)

Cụ thể hơn về 2 mảng kinh doanh chính là cho vay và tự doanh chúng tôi sẽ bóc tách trong phần dưới của bài viết. Nhưng về cơ bản kết quả kinh doanh của MBS đang khá tích cực trong báo cáo tài chính mới nhất.

II. Mảng kinh doanh chính

1. Mảng cho vay

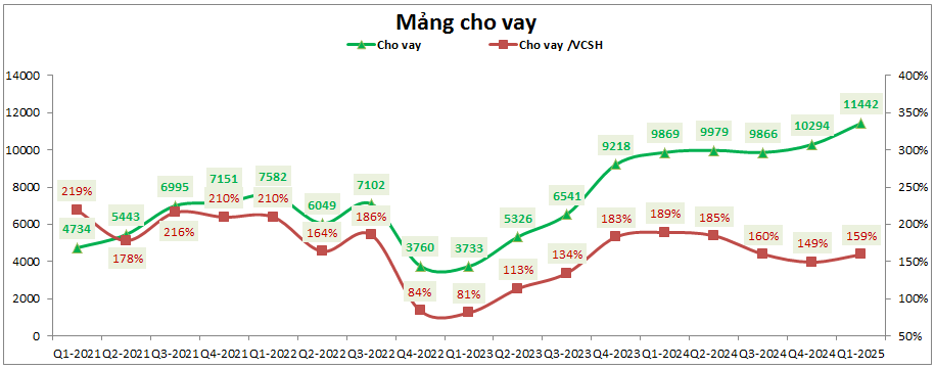

Đây vẫn đang là mảng “gà đẻ trứng vàng” của MBS nói riêng và cả ngành chứng khoán nói chung trong các năm gần đây khi mà mức lợi nhuận mang lại cao trong khi rủi ro là thấp hơn nhiều so với tự cầm tiền đi đầu tư (gửi bank hay mua trái phiếu lãi suất thấp hơn mà đầu tư cổ phiếu thì rủi ro lớn). Kết thúc Q1-2025 tổng tài sản cho vay của MBS đã tăng lên 11,442 tỷ đồng, chiếm 51% tổng tài sản. Đây là mức tài sản cho vay cao nhất trong lịch sử của công ty và quan trọng hơn là sau khoảng 5 quý đi ngang về tài sản cho vay thì Q1-2025 đã có dấu hiệu bứt phá mới của MBS. Điều này kỳ vọng sẽ giúp công ty tiếp tục bứt lên một mức nền cao mới cho mảng cho vay của công ty. (Hình 5)

Hiện dư địa tăng trưởng cũng là khá nhiều khi mà tỉ trọng cho vay/ VCSH của MBS sau Q1 mới chỉ ở mức 159% và còn thoải mái dư địa cho vay mà không lo chạm mức trần cho phép.

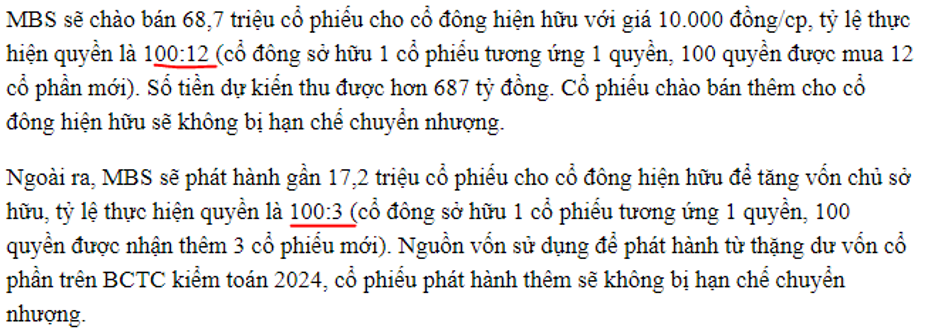

Ngoài ra sau DHCD năm 2025 vừa diễn ra cũng mang lại động lực lớn cho mảng cho vay của công ty khi MBS đã chốt tăng vốn bằng cách chào bán và phát hành cho cổ đông hiện hữu với tổng tỉ lệ là 15% để phát hành 85.9 triệu cổ phiếu giúp tăng vốn chủ cũng như mang lại nguồn tiền lớn giúp công ty đẩy vào cho vay giúp duy trì đà tăng trưởng lợi nhuận cho công ty. Cụ thể kế hoạch tăng vốn như hình 6 dưới:

Như vậy với nguồn vốn được tăng thêm cùng với vốn chủ được gia tăng sẽ là động lực lớn cho MBS tăng trưởng mảng cho vay của mình. Lúc này việc tăng trưởng được hay không sẽ nằm ở việc thị trường chung có thuận lợi không cũng như các chính sách của công ty để thu hút khách hàng (Thị trường chung chúng tôi sẽ phân tích phần dưới bài viết).

2. Mảng tự doanh

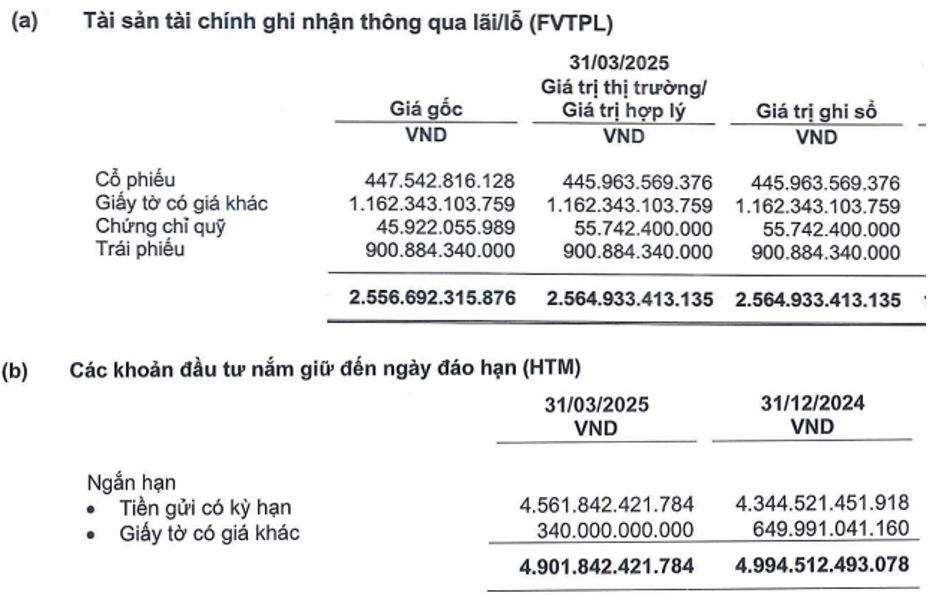

Mảng tự doanh (bao gồm FVTPL và HTM) của MBS đóng góp khoảng 25% vào lợi nhuận của công ty. Tổng tài sản của mảng tự doanh cũng là khá lớn với 7,467 tỷ đồng, chiếm khoảng 33.3% tổng tài sản. Trong tổng 7,467 tỷ đồng tài sản tự doanh của công ty thì phần lớn là đầu tư vào các tài sản an toàn như tiền gửi có kỳ hạn 4,561 tỷ đồng, trái phiếu 901 tỷ đồng, giấy tờ có giá khác 1,402 tỷ đồng và cổ phiếu chỉ có khoảng 446 tỷ đồng, chiếm tỉ trọng rất nhỏ. (Hình 7)

Điều này cho thấy đường lối đầu tư rất rõ ràng của MBS đó là hướng tới sự an toàn và tăng trưởng bền vững thay vì đầu tư nhóm có độ rủi ro cao như cổ phiếu. Chúng tôi cho rằng trong bối cảnh biến động lớn và có phần tiêu cực của thị trường thì đây chính là điểm cộng của MBS và định hướng công ty đang đi là đúng đắn.

III. Bối cảnh thị trường chung và cơ hội nào cho ngành chứng khoán

Trong bài viết này chúng tôi sẽ đi phân tích thêm bối cảnh thị trường chung thay vì chỉ phân tích FA doanh nghiệp vì nhóm ngành chứng khoán trong đó có MBS thường bị ảnh hưởng lớn bởi diễn biến của thị trường. Ngoài ra do vĩ mô hiện tại đang đứng trước nhiều ngã rẽ khó lường nên chúng ta cũng cần hiểu chút tình hình hiện tại để có cho mình các kịch bản phù hợp.

Hiện tại thị trường chứng khoán đang biến động rất mạnh sau các thông tin về thuế quan trên toàn thế giới. Không chỉ thị trường Việt Nam chịu ảnh hưởng mà chứng khoán toàn cầu cũng gần như chao đảo hết. Với bối cảnh như hiện tại chúng tôi cho rằng sẽ có cả cơ hội và rủi ro đối với thị trường chứng khoán và dưới đây là một số luận điểm chính.

Đầu tiên là về các rủi ro có thể gặp phải:

- Việt Nam sẽ bị liệt vào danh sách đánh thuế ở mức cao của Mỹ, qua đó dính vào vòng xoáy chiến tranh thương mại và khiến nền kinh tế gặp nhiều khó khăn.

- FDI sẽ bị suy giảm thậm chí rút đi nếu Việt Nam bị đánh thuế cao hay truy suất nguồn gốc xuất sứ để tránh hàng Trung Quốc xuất khẩu qua thị trường Việt Nam để né thuế.

- Nền kinh tế các nước lớn đều đi vào suy thoái do chiến tranh thương mại, qua đó khiến thị trường toàn cầu suy thoái.

Tuy nhiên hiện tại thị trường cũng đã phần nào giảm mạnh để phản ánh các rủi ro trên và khi thị trường giảm về mức dưới 1,100 điểm đã có những dòng tiền lớn đổ vào thị trường để mua các tài sản giá rẻ. Và nếu Việt Nam có thể làm tốt việc đàm phán và ngoại giao thì đây lại là cơ hội để chúng ta nâng tầm nền kinh tế trên trường quốc tế với các cơ hội sau:

- Có thể trở thành thỏi nam châm hút FDI từ các quốc gia khác tiếp tục đầu tư thay cho thị trường Trung Quốc. Qua đó tiếp tục đi ngược được với những khó khăn chung của toàn cầu.

- Đa dạng hóa thị trường xuất khẩu hơn tha vì quá phụ thuộc vào một thị trường nhất định để giúp phát triển bền vững hơn trong tương lai.

Cá nhân chúng tôi cho rằng khả năng cao ngắn hạn Việt Nam khó có thể nghĩ theo hướng tích cực quá được nhưng với việc giá cổ phiếu đã chiết khấu mạnh 20-30% trong thời gian ngắn sẽ giúp thanh khoản thị trường tốt hơn nhờ dòng tiền bên ngoài đổ vào. Lãi suất đang duy trì ở nền thấp cũng là điều kiện thuận lợi có thể giúp thanh khoản thị trường duy trì trên mức 15k tỷ đồng mỗi phiên. Và đây là điều kiện thuận lợi cho hoạt động cho vay của các công ty chứng khoán tăng trưởng. Nếu tận dụng được thì MBS hoàn toàn có thể bứt lên một nền kết quả kinh doanh mới trong năm 2025.

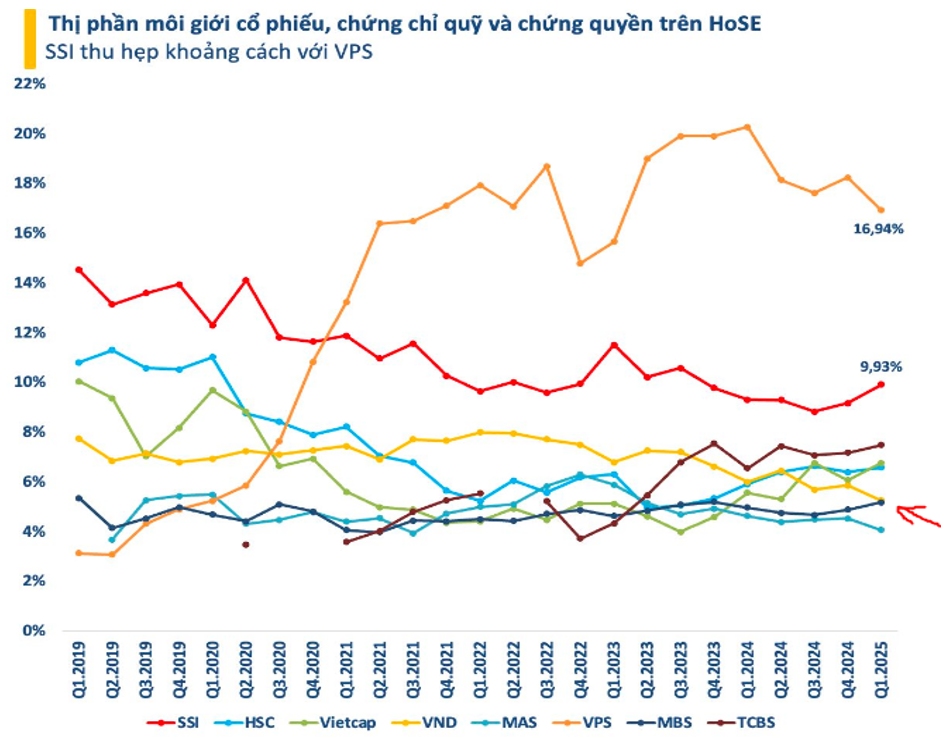

Về thị phần môi giới Q1-2025, MBS vẫn duy trì là công ty chứng khoán có thị phần lớn thứ 7 (5.19% thị phần) trên sàn chứng khoán nhưng đã có quý thứ 2 liên tiếp tăng được thị phần và đang tiến rất gần vị trí thứ 6 (5.26% thị phần) của VND trên sàn. MBS hoàn toàn có thể vươn lên thứ 6 trong năm 2025 khi liên tục tăng trưởng cho vay cũng như tệp khách hàng của mình. (Hình 8)

IV. Tổng kết và định giá

Như vậy với báo cáo tài chính vừa mới công bố cũng như kế hoạch tăng vốn trong năm 2025 chúng ta có thể thấy MBS đang kinh doanh rất tốt, từng bước phát triển bền vững, an toàn giữa thị trường biến động. Công ty chọn các bước đi an toàn và tập trung vào mảng mang lại lợi nhuận tốt nhất.

Chúng tôi đánh giá cao MBS trong năm 2025 và cho rằng nếu bối cảnh vĩ mô không quá xấu khiến cho thanh khoản thị trường dưới 15k tỷ đồng cũng như Vni về dưới 1,000 điểm thì MBS hoàn toàn có thể đạt kết quả kinh doanh ấn tượng trong năm 2025. Hiện MBS đang giao dịch tại vùng giá khoảng 26.x k/cp và chúng tôi cho rằng với kịch bản trung tính của thị trường thì MBS hoàn toàn có thể dần trở về vùng đỉnh giá 3x của mình trong các quý tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.