BSI công bố bctc Q1-2025 với kết quả kinh doanh đi lùi so với cùng kỳ nhưng kèm theo đó lại có những điểm sáng để kỳ vọng FA công ty sẽ tốt lên trong các quý tới. Tuy nhiên tại sao giá cổ phiếu lại đang rất lẹt đẹt trong giai đoạn vừa qua? Chúng ta sẽ cùng đi phân tích để trả lời cho câu hỏi trên.

I. Kết quả kinh doanh

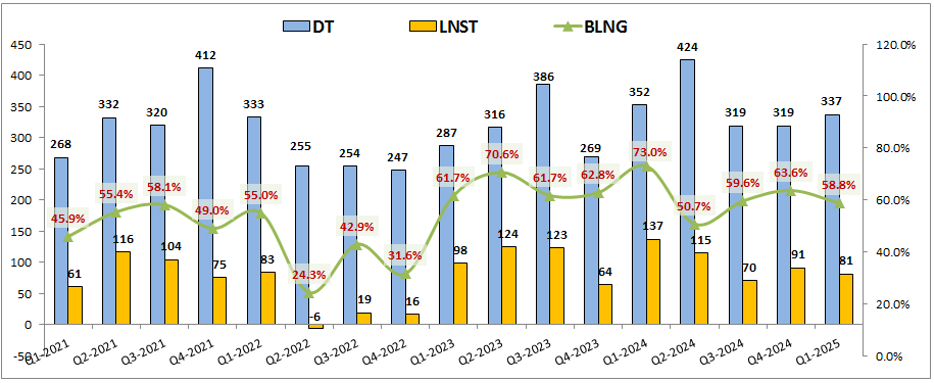

BSI đã công bố KQKD Q1-2025 với doanh thu và lợi nhuận đều có phần đi lùi so với cùng kỳ. Cụ thể công ty ghi nhận doanh thu thuần đạt 337 tỷ đồng, giảm 4.1% yoy. Lợi nhuận sau thuế đạt 81 tỷ đồng, giảm tới 41% yoy. (Hình 1)

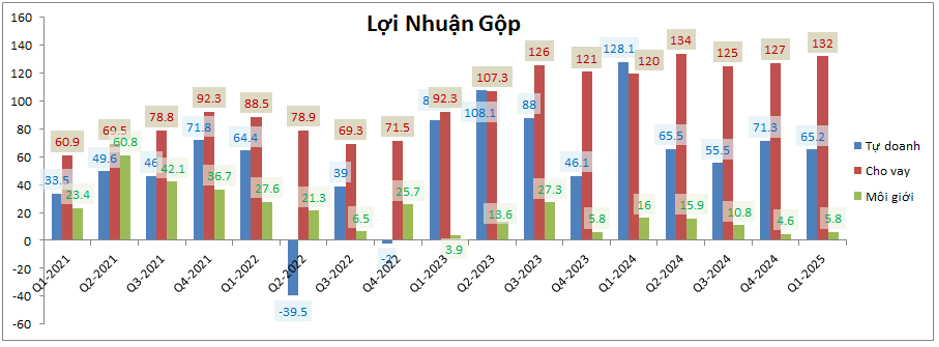

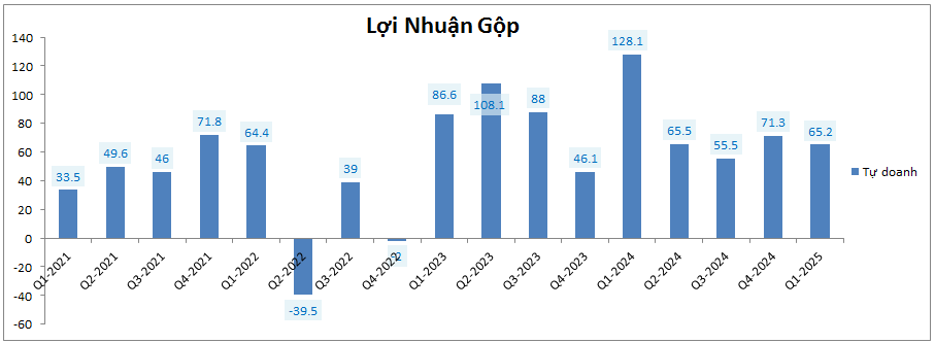

Nguyên nhân chính khiến cho lợi nhuận của BSI giảm mạnh so với cùng kỳ đến từ mảng tự doanh khi lợi nhuận trong Q1-2025 chỉ bằng khoảng một nửa so với mức nền cao đột biến tại cùng kỳ( cùng kỳ 128.1 tỷ đồng ). Trong khi đó mảng kinh doanh chính là cho vay vẫn ghi nhận mức tăng trưởng khoảng 10% yoy nhưng tầm đó là không đủ bù cho sụt giảm từ mảng tự doanh. (Hình 2)

Ngoài ra chi phí tài chính tăng 57% yoy cũng góp phần khiến cho lợi nhuận của BSI sụt giảm so với cùng kỳ. Như vậy ngoài điểm sáng từ mảng cho vay thì các mảng còn lại và các chi phí cũng đang diễn biến bất lợi cho BSI.

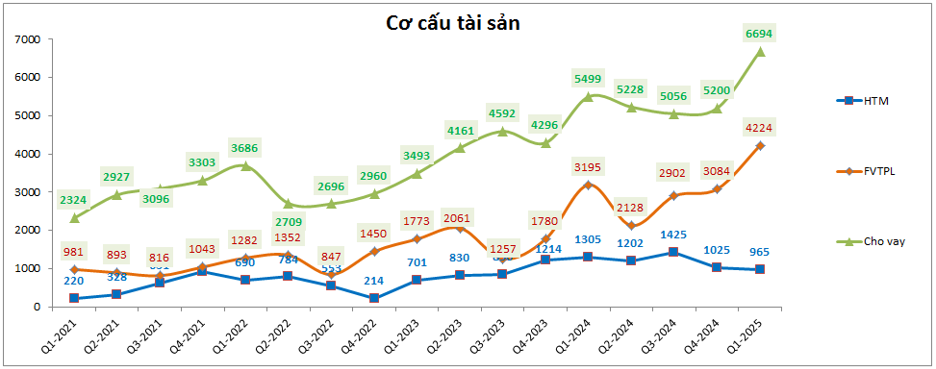

Về biến động tài sản, BSI cũng tập trung tài sản của mình vào 2 mảng là cho vay và tự doanh (FVTPL và HTM). Trong Q1-2025 cho vay của BSI đạt 6,694 tỷ đồng, cao hơn tới gần 1,500 tỷ đồng so với cuối 2024 và cũng giúp tài sản cho vay của BSI break lên một nền cao mới. Nếu trong Q2-2025 BSI vẫn giữ được cho vay ở mức cao như Q1 thì sẽ là rất ấn tượng. Bên cạnh đó tài sản FVTPL cũng tăng mạnh trong Q1-2025 với hơn 1,100 tỷ đồng so với đầu năm. (Hình 3)

II. Các mảng kinh doanh chính

1. Cho vay

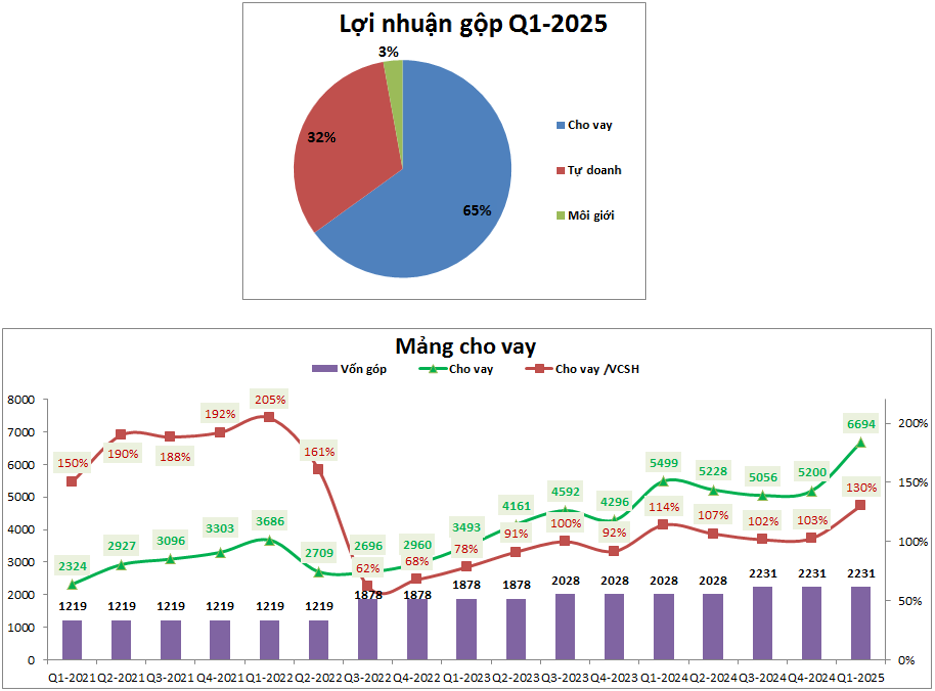

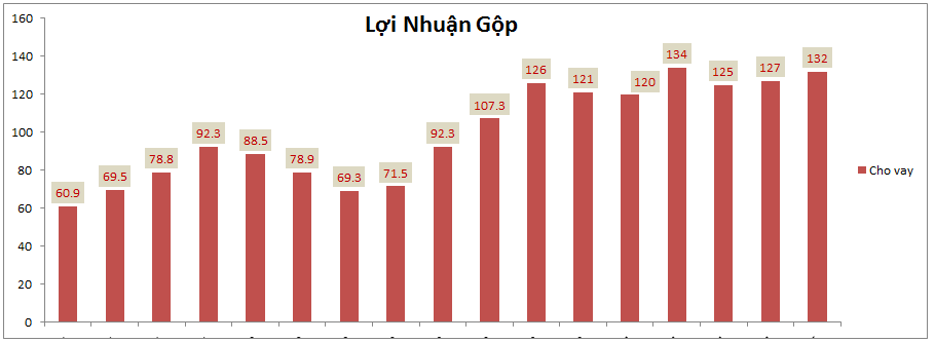

Như đã phân tích ở trên, mảng cho vay đang là mảng có đóng góp lớn nhất vào kết quả kinh doanh của công ty với tỉ trọng đóng góp lên tới 65%. Đây cũng là mảng duy nhất có biến động tích cực trong Q1 của công ty. (Hình 4)

Như đã nói ở trên trong Q1-2025 tài sản cho vay của BSI đã tăng lên một nấc cao mới sau 4 quý liền trước đó có xu hướng đi ngang vùng 5k-5.4k tỷ đồng. Cuối quý 1 cho vay của BSI đã đạt 6,694 tỷ đồng, tăng tới 28.7% so với cùng kỳ. Về lợi nhuận, tính cả Q1-2025 mảng cho vay đã có 7 quý liền đi ngang mà chưa bứt phá tiếp được. (Hình 5)

Nguyên nhân do giai đoạn tài sản cho vay bứt phá ở nền trước vào cuối 2023, tuy tài sản cho vay tăng lên nhưng do cạnh tranh gay gắt cùng thị trường chung khó khăn khiến lãi suất cho vay margin giảm nhiều nên đã triệt tiêu đi phần tăng từ tài sản cho vay. Vì vậy cho vay trong 2024 tăng lên so với 2023 nhưng lợi nhuận lại chỉ đi ngang không tăng được.

Nhưng trong 2025 câu chuyện có lẽ sẽ khác khi lãi suất cho vay đã ở mức thấp và duy trì đi ngang chứ gần như không thể giảm thêm nữa nên nếu công ty gia tăng được tài sản cho vay thì gần như sẽ gia tăng được lợi nhuận. Câu chuyện lúc này chỉ là trong các quý tới BSI có thể duy trì mức cho vay cao tương đương tại Q1-2025 hay không mà thôi. Với vấn đề này, cá nhân chúng tôi cho rằng trong Q2-2025 có thể tài sản cho vay sẽ giảm lại một chút do khó khăn từ căng thẳng thuế quan nhưng vẫn sẽ giúp tài sản cho vay của BSI duy trì ở mức nền cao quanh khoảng 6.2k-6.5k tỷ đồng và qua đó cũng sẽ giúp lợi nhuận của mảng cho vay của BSI bứt dần lên mức nền mới quanh khoảng 150-170 tỷ đồng lợi nhuận gộp.

2. Mảng tự doanh

Tự doanh là mảng có tỉ trọng tài sản và đóng góp vào KQKD lớn thứ 2 của BSI. Kết quả mảng tự doanh của BSI nếu so với mảng cho vay thì có biến động khá lớn, nhất là trong giai đoạn 2022-2023. (Hình 6)

Đây là giai đoạn mà cả mảng cổ phiếu và trái phiếu đều có biến động rất lớn khiến cho kết quả kinh doanh của công ty biến động nhiều. Không phải chỉ do lợi nhuận biến động mà còn cả chi phí giá vốn cũng có biến động lớn khi có giai đoạn phải trích lập cao (rủi ro tới từ thị trường và trái phiếu), có giai đoạn lại được hoàn nhập. Từ 2024 tới nay kết quả kinh doanh của tự doanh đã có phần ổn định hơn.

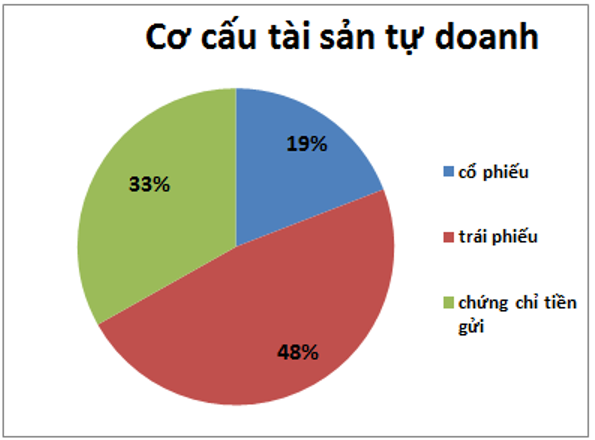

Điều này có được là do phần lớn tài sản tự doanh của BSI là đầu tư vào trái phiếu với 48% và chứng chỉ tiền gửi 33%. Trong khi đó cổ phiếu chỉ chiếm khoảng 19% tỉ trọng tự doanh. Với trái phiếu sau giai đoạn khó khăn cuối 2022, đầu 2023 thì hiện đã trở lại bình thường và minh bạch hơn nên các công ty không còn phải lo trích lập nữa. Từ đó mảng này lại mang lại nguồn lợi nhuận ổn định nhờ thu lãi. (Hình 7)

Về danh mục cổ phiếu, với khoảng gần 800 tỷ đồng đầu tư vào cổ phiếu thì theo thuyết minh của công ty khoản này được đầu tư vào TCB với 83 tỷ đồng, HPG với 96 tỷ đồng và 620 tỷ đồng là các cổ phiếu khác không được thuyết minh chi tiết. Với TCB và HPG đều là 2 cổ phiếu chúng tôi đánh giá cao về FA trong Q2 và các quý tới. Thực tế biến động giá cổ phiếu trong Q2-2025 cũng rất tốt. Tuy nhiên tỉ trọng cổ phiếu khác là khá cao nhưng không thuyết minh chi tiết nên cũng không thể đánh giá cũng như định lượng chính xác được.

Tuy nhiên với việc tỉ trọng cổ phiếu không quá lớn và thị trường chung cũng đang phục hồi tốt và không bị ảnh hưởng quá nhiều từ căng thẳng thuế quan, đi kèm với đó trái phiếu cũng dần minh bạch, an toàn hơn sẽ là động lực giúp cho mảng tự doanh của BSI sẽ tăng trưởng dần trong các quý tới nhờ động lực:

- Tài sản tự doanh đang có xu hướng tăng lên trong các quý gần đây hỗ trợ tăng trưởng KQKD

- Tự doanh chủ yếu đầu tư vào các mảng mang lại nguồn lợi nhuận ổn định hàng quý nên rủi ro là không có nhiều (không lo trích lập nhiều từ rủi ro trái phiếu)

Từ Q2-2025 trở đi mức lợi nhuận nền cùng kỳ cũng ở mức thấp sẽ là động lực tốt giúp cho BSI dễ dàng tăng trưởng hơn trong mảng tự doanh của mình. Chúng tôi dự kiến với việc tài sản tự doanh tăng lên 30-40% trong Q1-2025 so với mức nền cùng kỳ 2024 sẽ là động lực giúp cho tự doanh của BSI có thể tăng trưởng khoảng 20-30% trong các quý tới.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy FA của BSI sẽ tốt dần lên và gần như sẽ bắt đầu vào chu kỳ tăng trưởng mới từ Q2-2025 khi cả cho vay và tự doanh đều có những động lực tích cực. Nếu các động lực này được duy trì thì sẽ giúp cổ phiếu trở lại trong thời gian tới bất chấp khó khăn hiện tại.

Trong thời gian qua giá cổ phiếu BSI lại vận động khá yếu bất chấp tiềm năng các quý tới khá tốt, theo chúng tôi tới từ các nguyên nhân chính sau:

- Đầu tiên là về định giá, tại vùng giá trước sập là 5x/cp tương đương định giá P/B lên tới 2.6-2.8 lần. Đây là mức định giá cao khi mà mức trung bình các cổ phiếu khác trong ngành chỉ quanh 2-2.3 lần trở lại là nhiều.

- Kết quả kinh doanh Q1 ra sụt giảm khá nhiều so với cùng kỳ cũng là tác nhân khiến cổ phiếu giảm mạnh.

- Nhóm ngành chứng khoán vẫn đang gặp khó trong khi thị trường chung đang chưa rõ tương lai thế nào khi đàm phán thuế quan giữa Việt Nam và Mỹ chưa có kết quả chính thức.

Tuy nhiên hiện giá cổ phiếu đã điều chỉnh về vùng P/b quanh 2 lần là mức phù hợp (chưa rẻ nhưng cũng không còn quá đắt) và chúng tôi cho rằng giá cổ phiếu sẽ cân bằng ở đây trước khi đón tin tức quan trọng về thuế quan cũng như BCTC Q2-2025. Và đây là 2 động lực lớn chúng tôi cho rằng sẽ giúp BSI tăng giá trở lại trong tháng 7 trở đi nếu không có diễn biến gì quá bất ngờ. Khi đó nếu thuế quan ở mức khả quan tương đương các quốc gia khác thì BSI hoàn toàn có thể trở lại vùng giá 45-50k/cp trong quý 3 tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.