Trong khi các cổ phiếu ngành chứng khoán đều có đà tăng rất tốt, thậm chí đang giao dịch ở vùng đỉnh lịch sử cũng như đã vượt qua khá xa giá cổ phiếu vào cuối tháng 3/2025 thì FTS lại vẫn đang giao dịch khá lẹt đẹt và còn cách khá xa vùng giá tháng 3/2025, thời điểm trước sập do tin thuế quan. Vậy điều gì đang xảy ra với cổ phiếu từng được coi là tăng nhanh và khỏe nhất ngành các năm trước?

I. Kết quả kinh doanh

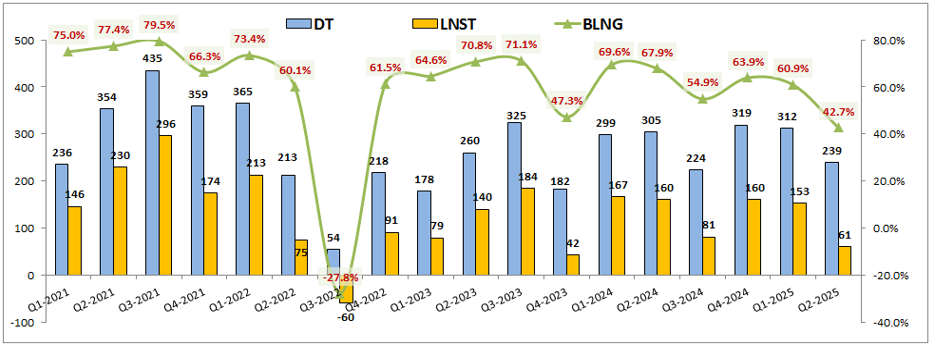

Sau giai đoạn suy giảm chung theo thị trường năm 2022 thì KQKD của FTS đã có phần phục hồi từ 2023 cho tới nay. Tuy nhiên trong năm 2024 và nửa đầu 2025 KQKD của FTS không bứt phá được mà vẫn đi ngang so với 2023, thậm chí KQKD vẫn chưa thể vượt được 2021. Cụ thể Q2-2025 FTS ghi nhận doanh thu 239 tỷ đồng, giảm 21.6% yoy. Lợi nhuận sau thuế ghi nhận chỉ 61 tỷ đồng, giảm tới 61.9% yoy. (Hình 1)

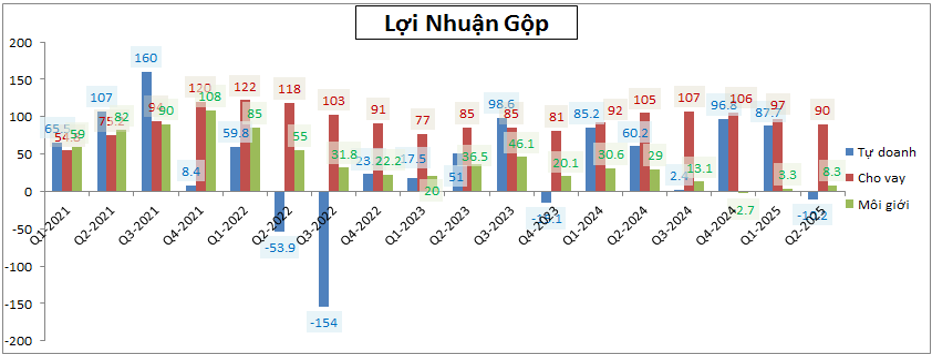

Bóc tách chi tiết lợi nhuận từng mảng của công ty chúng ta sẽ thấy khá rõ lợi nhuận từ cả 3 mảng kinh doanh của FTS là tự doanh, cho vay và môi giới đều sụt giảm so với cùng kỳ, trong đó tự doanh là sụt giảm mạnh nhất khi ghi nhận lợi nhuận gộp âm 10.2 tỷ đồng trong khi cùng kỳ ghi nhận 60.2 tỷ đồng, tức sụt giảm tới 70 tỷ đồng so với cùng kỳ. (Hình 2)

Khi tự doanh sụt giảm thì cho vay lại không tăng trưởng để hỗ trợ được mà cũng giảm tới 15 tỷ đồng so với cùng kỳ. Mảng môi giới cũng chỉ ghi nhận lợi nhuận 8.3 tỷ đồng, giảm hơn 20 tỷ đồng yoy. Các chi phí khác của công ty không có biến động nhiều và vẫn đang được kiểm soát khá tốt. Điều này có nghĩa KQKD của FTS kém trong Q2 hoàn toàn đến từ các mảng kinh doanh chính của công ty sụt giảm trong kỳ. Có thể lý do là thị trường chung trong Q2 kém do khó khăn về thuế quan từ Mỹ nhưng rõ ràng nếu so với các công ty chứng khoán khác trong ngành thì KQKD của FTS là khá thất vọng. Vậy chi tiết hơn tình trạng kinh doanh của FTS ra sao chúng ta sẽ bóc tách chi tiết hơn trong phần dưới bài viết.

II. Bóc tách kinh doanh từng mảng

1. Cho vay vướng nút thắt cần tăng vốn

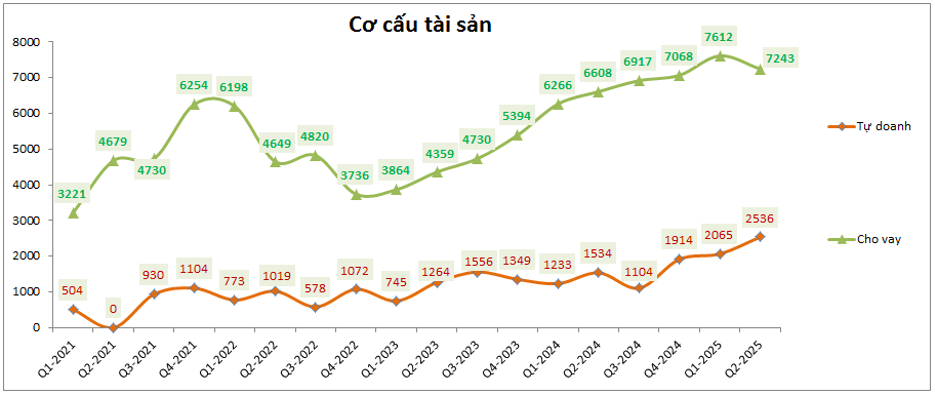

Trong nhiều năm qua FTS vẫn duy trì và định hướng cho vay là mảng quan trọng nhất để duy trì, thúc đẩy cho tăng trưởng của công ty. Vì thế công ty cũng dành phần lớn tài sản của mình vào mảng cho vay của công ty. Cụ thể tính tới cuối Q2-2025 tổng tài sản cho vay của FTS đạt 7,243 tỷ đồng, chiếm tới 64.2% tỉ trọng tài sản của công ty. (Hình 3)

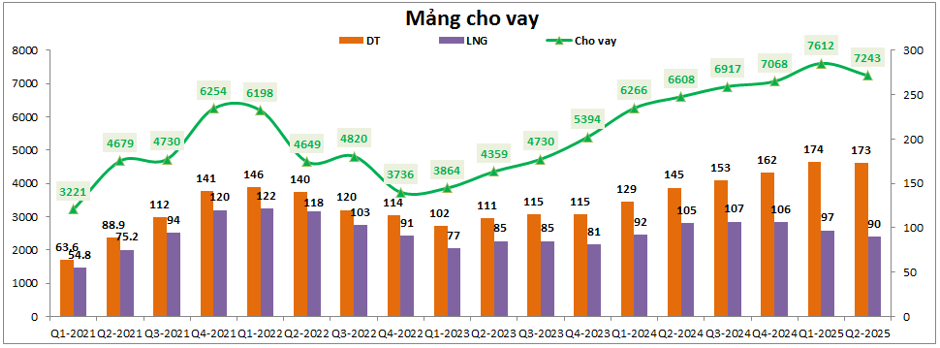

Tính ra từ đầu 2023 cho tới nay tài sản cho vay của FTS cũng duy trì mức tăng tốt sau từng quý và thậm chí cũng đã vượt đỉnh về tài sản cho vay so với giai đoạn 2021. Thực tế nhờ tài sản tăng vượt đỉnh nên doanh thu mảng cho vay của FTS cũng đã vượt đỉnh 2021 với 173 tỷ đồng doanh thu Q2-2025 (doanh thu đỉnh 2021-2022 đạt 146 tỷ đồng. (Hình 4)

Tuy nhiên dù tài sản và cả doanh thu mảng cho vay hiện tại của FTS đều đã vượt đỉnh chu kỳ trước nhưng lợi nhuận gộp lại vẫn lẹt đẹt và còn cách khá xa mức đỉnh 2021. Cụ thể lợi nhuận mảng cho vay trong hơn 2 năm qua chỉ duy trì trong khoảng 90-105 tỷ đồng lợi nhuận và không tăng theo mức tăng của doanh thu cũng như khá xa lợi nhuận vùng đỉnh 2021 với 122 tỷ đồng.

Lý do giải thích cho vấn đề này của FTS đến từ việc dù tăng được tài sản và doanh thu đều đặn sau mỗi quý nhưng do áp lực cạnh tranh từ thị trường chung khiến lãi suất cho vay margin giảm khá nhiều so với giai đoạn 2021-2022. Các công ty đều phải duy trì mức lãi suất thấp và nhiều chính sách ưu đãi để giữ chân khách hàng. Ngoài ra FTS cũng không tăng vốn nhiều trong các năm qua khiến cho công ty không có nguồn vốn giá rẻ để hỗ trợ cho vay, từ đó việc kiểm soát chi phí đầu vào chưa được tốt. Hiện tại tỉ lệ cho vay/VCSH của FTS đã đạt 171% tính đến cuối Q2 và khả năng cao trong Q3 khi thị trường chung tích cực lên rất nhiều thì cho vay của FTS khả năng cao sẽ tiến sát ngưỡng trần cho vay 200%. FTS cũng không tăng vốn nhiều trong năm 2025 khi chỉ phát hành ESOP gần 3% cho cán bộ nhân viên và thưởng cổ phiếu 10% cho cổ đông hiện hữu (không làm thay đổi nhiều vốn chủ so với phát hành thêm) nên sẽ hạn chế khá nhiều dư địa tăng trưởng mảng cho vay của công ty. Nhất là trong bối cảnh thị trường đang rất tích cực trong Q3.

Tựu chung lại cho vay của FTS vẫn đang là mảng quan trọng nhất đóng góp vào KQKD của FTS nhưng đang cho thấy nhiều vấn đề cần phải xử lý như quản lý tốt chi phí đầu vào, gia tăng vốn chủ để tạo dư địa cho vay trong tương lai. Và có lẽ để giải quyết cả 2 nút thắt trên thì FTS rất cần một đợt tăng vốn lớn trong tương lai gần theo phương án phát hành riêng lẻ cho cổ đông hoặc cho tổ chức. Và có lẽ phải tăng vốn giá cp của FTS cũng mới tích cực được. Trong Q3 khi thị trường tích cực thì KQKD của FTS sẽ tích cực theo nhưng theo chúng tôi đây không phải động lực lớn mà tăng vốn mới là yếu tố quan trọng nhất.

2. Tự doanh khó bứt phá

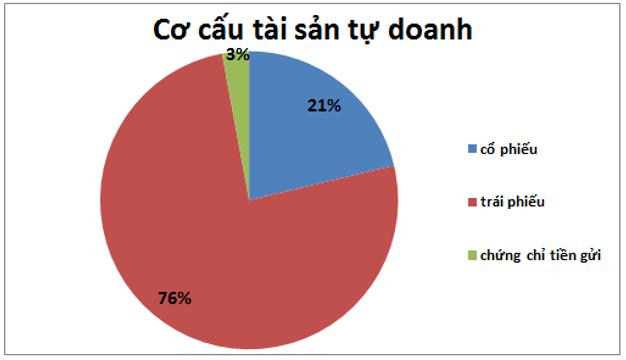

Do tập trung phần lớn tài sản của mình dành cho cho vay nên tài sản tự doanh của FTS là khá hạn chế khi chỉ đạt 2,536 tỷ đồng, chiếm 22.5% tổng tài sản của công ty. Cơ cấu tài sản tự doanh của FTS cũng phần lớn tập trung vào trái phiếu với tỉ trọng 76% danh mục. Tiếp đến là cổ phiếu với 21% và 3% còn lại là chứng chỉ tiền gửi. (Hình 5)

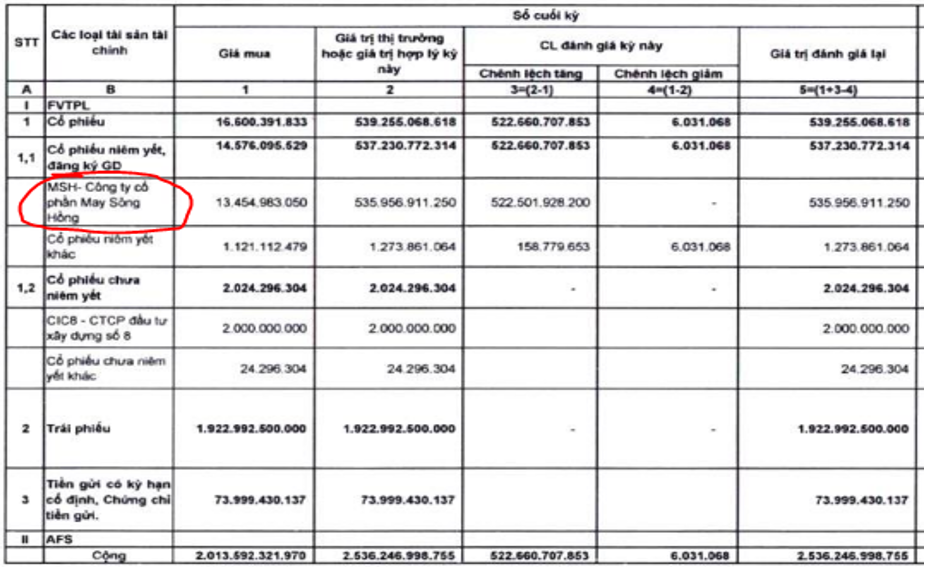

Với trái phiếu, đây là khoản sẽ mang lại lợi nhuận ổn định cho FTS với lãi suất ở mức vừa phải, cao hơn so với gửi ngân hàng nhưng sẽ thấp hơn so với cho vay margin. Về cổ phiếu, sản phẩm chiếm 21% danh mục tự doanh với 523 tỷ đồng và theo thuyết minh từ công ty thì gần như danh mục này được tập trung hết toàn bộ vào cổ phiếu MSH thay vì dàn trải như nhiều công ty khác. (Hình 6)

Trong Q2-2025 cổ phiếu bị ảnh hưởng khá nặng bởi thuế quan nhưng sau đó đã hồi phục khá tốt trong tháng 6 và qua đó giúp mức sụt giảm chỉ khoảng 10% so với đầu quý. Tuy nhiên điều này cũng ảnh hưởng khá lớn tới KQKD mảng tự doanh của FTS khiến cho công ty ghi nhận mức âm 10.2 tỷ đồng trong Q2. Hiện trong Q3 trong khi cả thị trường đều có xu hướng tăng giá khá mạnh thì giá cổ phiếu MSH vẫn gần như đi ngang so với cuối Q2-2025. (Hình 7)

Điều này khiến cho mảng tự doanh của FTS khó bứt phá được trong Q3 dù cho thị trường chung là tốt. Nhưng ít nhất tự doanh FTS sẽ không lỗ như trong Q2 và lợi nhuận sẽ đến chủ yếu từ lãi trái phiếu đã mua chứ cổ phiếu hiện tại là vẫn chưa có lãi. Như vậy có thể mảng tự doanh trong Q3 sẽ lãi khoảng 40 tỷ đồng nếu như cổ phiếu MSH không có biến chuyển gì lớn trong 3 tuần còn lại của tháng 9.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta thấy giá cổ phiếu FTS vẫn lẹt đẹt dù thị trường đang rất tốt là có lý do chứ không phải thị trường đã bỏ quên cổ phiếu này. Trong khi cho vay chưa thể giải quyết được bài toán tăng trưởng do vướng nút thắt tăng vốn (sắp chạm trần cho vay, thiếu nguồn vốn giá rẻ để cho vay) và chưa thể bứt phá được trong thời gian ngắn sắp tới. Tự doanh của công ty lại không thể bứt phá được do đầu tư trái phiếu và cổ phiếu thì lại “all in” vào cổ phiếu MSH, cổ phiếu không tăng giá trong suốt Q3 này dù thị trường chung rất tích cực.

Chưa kể hiện FTS đang giao dịch vùng giá 38.x k/cp tương ứng mức định giá P/B khoảng gần 3.2 lần. Đây là mức định giá không hề rẻ so với các công ty chứng khoán khác trong ngành và so với cả mức định giá chung của ngành. Vì thế hiện chưa có động lực nào lớn để khiến FTS có thể bứt phá được cả. Chúng tôi cho rằng với tình trạng kinh doanh như này thì mức định giá phù hợp của FTS thậm chí chỉ là dưới 36k/cp. Trong ngắn hạn có lẽ chỉ thị trường chung tiếp tục bứt phá mạnh hay cổ phiếu MSH bất ngờ bứt phá thì mới có thể giúp FTS có nhịp tăng trong ngắn hạn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.