Trái ngược với giao dịch ảm đạm và có phần kém tích cực hơn thị trường chung trong vài tháng vừa qua thì KBC, một doanh nghiệp lớn trong ngành KCN lại có giao dịch và đà tăng giá khá tích cực. Vậy đà tăng giá này tới từ động lực gì và tương lai các quý tới sẽ ra sao?

I. Kết quả kinh doanh tích cực

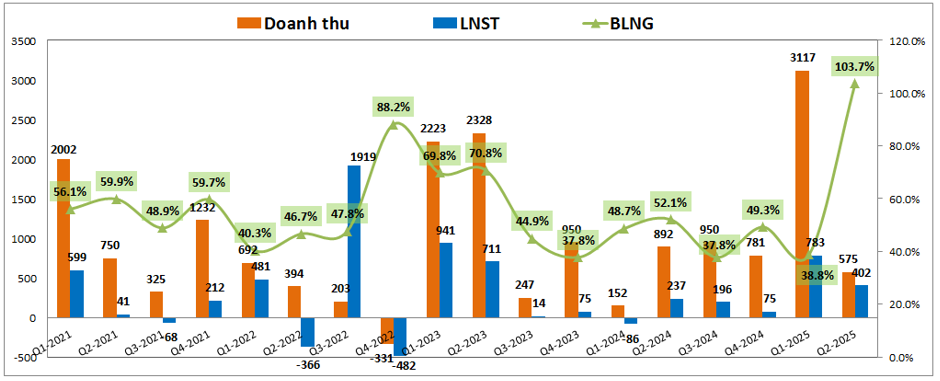

Động lực đầu tiên là kết quả kinh doanh của KBC khá tích cực sau 6 tháng đầu năm 2025. Cụ thể KBC ghi nhận doanh thu thuần 6 tháng đầu năm đạt 3.696 tỷ đồng, tăng 254% yoy. Lợi nhuận sau thuế cũng ghi nhận 1,185 tỷ đồng, tăng mạnh 665% yoy. Kết quả kinh doanh nổi bật có phần đóng góp lớn từ Q1-2025 khi công ty ghi nhận diện tích lớn cho thuê KCN (đã phân tích tại bài gần nhất). (Hình 1)

Trong Q2 dù doanh thu chỉ ghi nhận khiêm tốn 575 tỷ đồng ( do mảng KCN nhiều khách hàng tạm hoãn quyết định thuê đất để chờ quyết định chính thức về chính sách thuế quan đối với Việt Nam và các nước cạnh tranh) nhưng lợi nhuận sau thuế của công ty vẫn đạt tới 402 tỷ đồng, tăng 70% yoy. Nguyên nhân chính giúp lợ nhuận tại Q2 tăng mạnh dù doanh thu thấp là nhờ công ty đã hạch toán giá vốn âm trong Q2 và bên cạnh đó các chi phí chính của công ty cũng được tiết giảm để hỗ trợ cho tăng trưởng lợi nhuận. Sau 6 tháng ước tính KBC đã hạch toán khoảng 86ha, đạt khoảng 43% kế hoạch hạch toán trong năm 2025 với khoảng 200ha. Có thể KBC không hạch toán được đủ và vượt kế hoạch trên nhưng chỉ cần gần đạt được con số trên cũng sẽ là kết quả hết sức tích cực đối với KBC.

Trong 2 quý tới khi tình hình thuế quan đã ngã ngũ và Dù mức thuế của Việt Nam phải chịu vẫn là khoảng 20% và 40% với hàng hóa bị coi là trung chuyển. Tuy nhiên mức thuế này vẫn thấp hơn khá nhiều so với các quốc gia cạnh tranh chính như Ấn Độ, Brazil, Trung Quốc nên chúng tôi kỳ vọng khả năng cho thuê 6 tháng cuối năm 2025 vẫn khá sáng sủa. Các KCN sẽ đóng góp lớn là Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và cụm công nghiệp Hưng Yên.

II. Nợ vay gia tăng khá mạnh

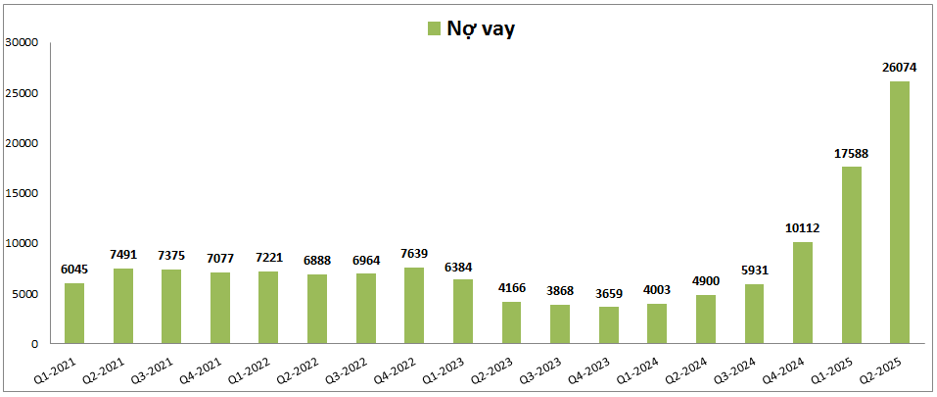

Khá bất ngờ khi nợ vay tăng lại được liệt kê là một trong những điểm tích cực dành cho KBC nhưng thực tế đây lại là động lực khá lớn sẽ giúp công ty có khả năng bứt phá hơn trong tương lai khi đẩy mạnh nợ vay lúc này. Cụ thể tổng nợ vay cuối Q2-2025 của KBC đạt 26,074 tỷ đồng, tăng mạnh tới gần 16k tỷ đồng so với đầu năm và gần như toàn bộ là nợ vay dài hạn với 25,110 tỷ đồng. Tỷ lệ nợ vay/VCSH đã tăng lên 101% (giai đoạn trước duy trì khoảng dưới 50%). (Hình 2)

KBC đẩy mạnh nợ vay với mục đích là để mở rộng nhanh các dự án của mình nhằm mục tiêu sẽ có thể ra hàng lượng lớn trong tương lai các năm tới. Cụ thể sớm nhất số tiền huy động từ nợ vay sẽ dùng để bổ sung tiền sử dụng đất cho dự án Tràng Cát để sớm đưa vào kinh doanh, ngoài ra cũng dùng để đẩy nhanh tiến độ xây dựng dự án Trump International Hưng Yên. Ngoài ra công ty cũng đẩy nhanh và mạnh hơn các dự án KCN để sớm đưa vào khai thác gối đầu cho các dự án đang cho thuê hiện tại.

Chúng tôi đánh giá đây là điều tích cực đối với KBC vì điều này giúp mở ra chu kỳ kinh doanh mới mạnh hơn trong các năm tới và cũng không quá rủi ro với KBC về vấn đề nợ vay vì:

- Công ty đã vừa phát hành riêng lẻ 174.15 triệu cổ phiếu trong Q2-2025 với giá 24.9k/cp giúp thu về 4,162 tỷ đồng.

- Hiện trên bctc khoản tiền, tương đương tiền của KBC đã tăng vọt lên 12k tỷ đồng trong Q2-2025 bao gồm cả tiền phát hành riêng lẻ và các khoản tiền khác giúp KBC đảm bảo nợ vay – tiền mặt ở mức thấp và không quá nguy hiểm. Khoản tiền này sẽ được giải ngân và một phần trả nợ vay trong các quý tới giúp dòng tiền của công ty khá lành mạnh.

- KBC là công ty hoạt động chính trong mảng cho thuê đất KCN nên có khả năng chiếm dụng vốn rất tốt khi khách hàng thường phải đóng tiền thuê một cục ngay tại thời điểm thuê, vì thế công ty không gặp khó khăn gì về dòng tiền khi mà tình hình cho thuê vẫn đang rất tốt.

Như vậy có thể thấy nợ vay tăng mạnh trong 2 quý gần đây chính là một trong những dấu hiệu đầu tiên cho thấy tiềm năng trong tương lai của KBC giống như chúng ta cũng thấy ở VIC. Có thể có những ý kiến trái chiều về việc này nhưng chúng tôi cũng đã trình bày ở trên về rủi ro xấu là không nhiều và cơ hội thì lại là khá lớn.

III. BĐS là động lực đột phá cho KBC

Trong bối cảnh ngành KCN vẫn khá khó trong ngắn hạn khi xu hướng thuế quan hay dịch chuyển làn sóng KCN vẫn hoàn toàn có thể xảy ra bất kỳ lúc nào khiến cho dòng tiền vẫn phần nào cẩn trọng với nhóm ngành này thì KBC lại có động lực khác hỗ trợ cho đà tăng giá của cổ phiếu đó là BDS.

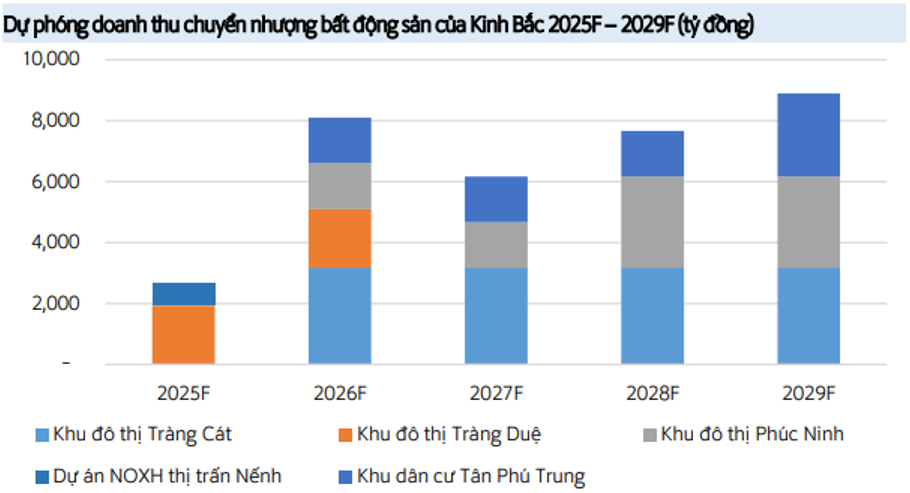

Hiện tại dự án có diện tích lớn nhất của KBC là KDT Tràng Cát chính là động lực lớn nhất đối với công ty khi sẽ ra hàng trong thời gian tới và khả năng cao sẽ bán buôn cho đối tác nên sẽ thu tiền về rất nhanh thay vì phân phối trực tiếp tới khách hàng. Cụ thể KDT Tràng Cát có diện tích khoảng 584.9ha, đã đền bù 582ha. Đã nộp tiền sử dụng đất và được duyệt 1/500 năm 2023, được phê duyệt chủ trương đầu tư 1/2025. Dự án được khởi công xây dựng vào tháng 7/2025 và dự kiến có thể được chào bán từ Q4-2025 rồi ghi nhận doanh thu từ năm 2026. Vì dự kiến bán buôn nên doanh thu và lợi nhuận sẽ là khá lớn khi hạch toán chứ không từng ít một như mở bán lẻ cho khách hàng. Điều này sẽ giúp KQKD năm 2026 mảng BĐS của KBC có thể bứt phá khá mạnh

Trong năm 2025 doanh thu lợi nhuận sẽ chưa đột phá và chủ yếu được hạch toán bởi dự án NOXH Nếnh và 15 căn biệt thự còn lại tại dự án KĐT Tràng Duệ 3. (Hình 3)

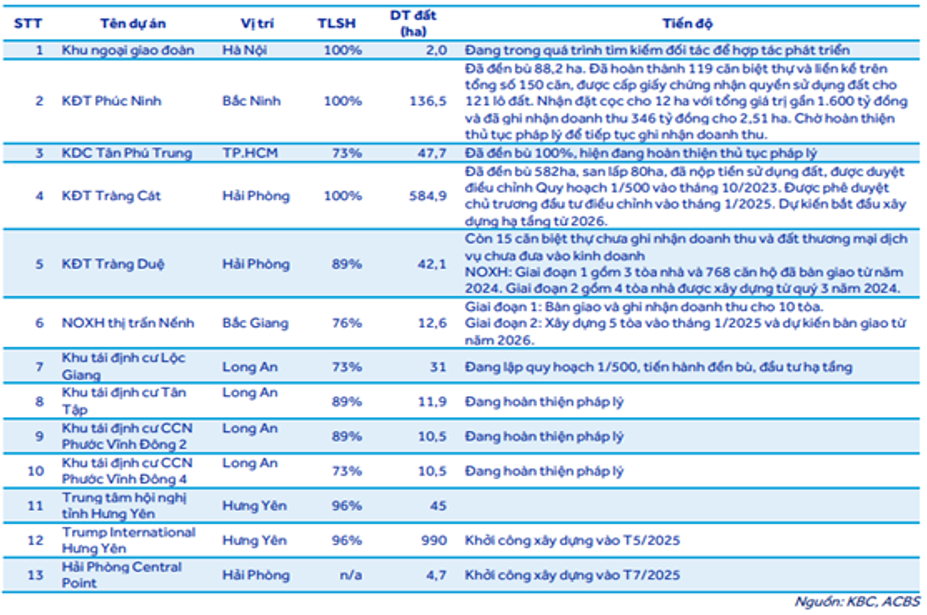

Ngoài dự án chính Tràng Cát, KBC vẫn còn khá nhiều dự án khác nhưng quỹ đất nhỏ hơn cũng như chưa đủ điều kiện kinh doanh nên chúng tôi không đề cập chi tiết. Dưới đây là một số thông tin cơ bản của các dự án còn lại. (Hình 4)

IV. KCN vẫn duy trì vị thế hàng đầu

Dù mảng KCN về vĩ mô vẫn còn khá bấp bênh cũng như chưa được nhà đầu tư đánh giá cao trong giai đoạn hiện tại nhưng về cơ bản KBC vẫn cho thấy năng lực ký cho thuê mới cũng như phát triển các dự án gối đầu hết sức ấn tượng. Lượng hợp đồng ký MOU lớn giúp cho ngắn hạn KQKD của công ty vẫn ổn, thậm chí ở mức cao.

Ngoài ra các khách hàng thuê đất của KBC chủ yếu là đến từ Trung Quốc với tỉ trọng khoảng 35% trong tổng cơ cấu khách hàng. Do Trung Quốc vẫn đang bị Mỹ đánh mức thuế rất cao lên tới 55% nên xu hướng dịch chuyển FDI rời khỏi Trung Quốc sang các quốc gia lân cận như Việt Nam là vẫn sẽ tiếp diễn và giúp cho KBC vẫn duy trì được sức hút của mình.

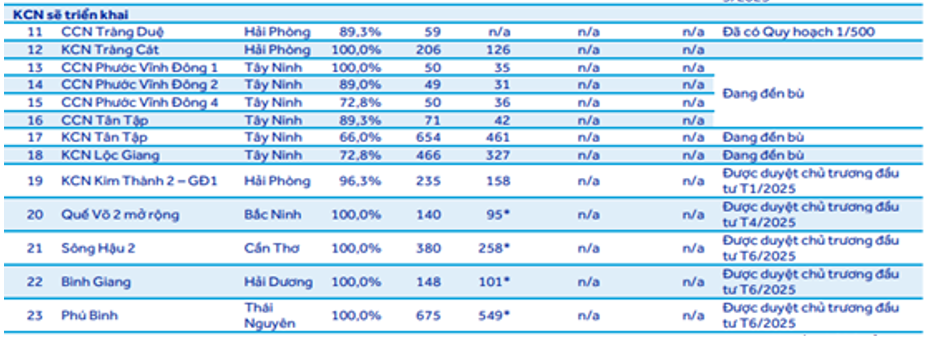

Hiện KBC đang kinh doanh 5 KCN là Nam Sơn Hạp Lĩnh (lấp đầy 59.5%), Quang Châu (lấp đầy 96%), Tân Phú Trung (lấp đầy 74.3%), Hưng Yên (lấp đầy 52%), Tràng Duệ 3 (bắt đầu xây dựng 5/2025) sẽ giúp công ty có nguồn tiền ngay lập tức từ cho thuê. Ngoài ra còn có 13 KCN khác sẽ được triển khai trong các năm tới để gối đầu cho các KCN hiện hữu. Chi tiết như hình 5 dưới:

Như vậy khó khăn lúc này của KBC chủ yếu tới từ tình hình chung của ngành KCN trước những khó lường từ thuế quan còn nội tại công ty là khá tích cực để chờ đợi cho cơ hội tiếp theo.

V. Tổng kết

Như vậy ngắn hạn ngành KCN còn nhiều khó lường nhưng KBC vẫn có những sức hút riêng của mình để có được đà tăng giá tốt trong thời gian vừa qua. Ngắn hạn cổ phiếu có thể bị chỉnh lại nhưng về cơ bản dài hạn đây vẫn là cổ phiếu đáng chú ý khi ý chí tăng giá và động lực tăng giá cũng là khá lớn. Tuy nhiên để đầu tư mới với KBC giai đoạn này theo chúng tôi là không còn phù hợp khi cổ phiếu đã đi được một con đường khá dài từ tháng 6 cho tới giờ. Dài hạn cổ phiếu có thể trở lại vùng 4x là hoàn toàn khả thi nhưng ngắn hạn thì có thể phải cần tích lũy thêm để chờ thị trường chung ổn định trở lại sau giai đoạn

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.