VCI đã công bố KQKD Q3 với xu hướng chung là tích cực theo toàn ngành khi thị trường sôi động. Bài viết này chúng tôi sẽ cập nhật nhanh mức độ tích cực so với các cổ phiếu khác trong ngành cũng như xem tiềm năng tăng giá trong Q4 của VCI sẽ ra sao trong bối cảnh hiện tại cũng như sắp phát hành riêng lẻ trong thời gian tới ảnh hưởng như thế nào.

I. Kết quả Q3 ấn tượng nhưng vẫn còn đó nhiều thách thức

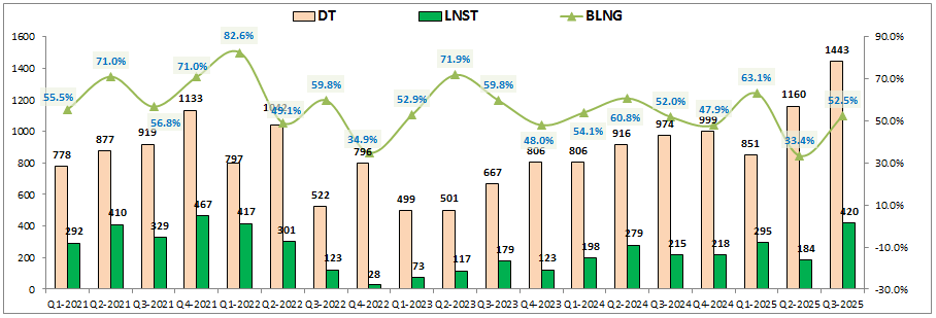

Kết thúc Q3-2025 VCI ghi nhận doanh thu thuần đạt 1,443 tỷ đồng, tăng 47.5% yoy. Lợi nhuận sau thuế ghi nhận 420 tỷ đồng, tăng 95.3% yoy. KQKD ấn tượng trong Q3 giúp cho doanh thu của công ty đạt cao nhất trong lịch sử và lợi nhuận sau thuế đạt mức cao thứ 2, chỉ xếp sau Q4-2021. Tuy nhiên nếu nhìn sang các công ty cùng ngành trong Q3 thì KQKD của VCI chưa phải quá xuất sắc mà ở ngưỡng trung bình của ngành và kết quả trên đến phần nhiều từ vĩ mô thị trường chung quá tốt trong Q3-2025. (Hình 1)

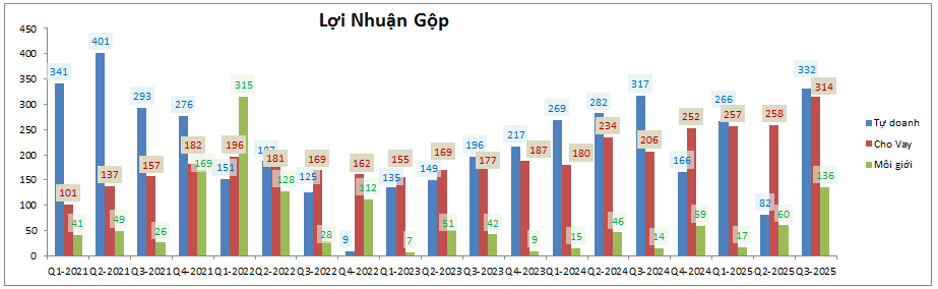

Bóc tách KQKD theo từng mảng chúng ta cũng sẽ thấy các mảng kinh doanh chính đều tăng trưởng tốt nhưng chưa thực sự bứt phá. Đáng chú ý nhất có lẽ là mảng tự doanh đã tốt trở lại rất nhanh sau Q2 gặp vô vàn khó khăn từ căng thẳng thuế quan. Trong khi đó mảng cho vay vẫn đang từng bước tiến lên vững chãi sau mỗi quý nhưng không quá nhanh. (Hình 2)

Về cơ bản báo cáo tài chính Q3-2025 khá sát với phân tích của chúng tôi trong quý trước khi thị trường chung tích cực sẽ hỗ trợ cho KQKD của công ty. Dưới đây là một số điểm nhấn từ các mảng kinh doanh chính của công ty:

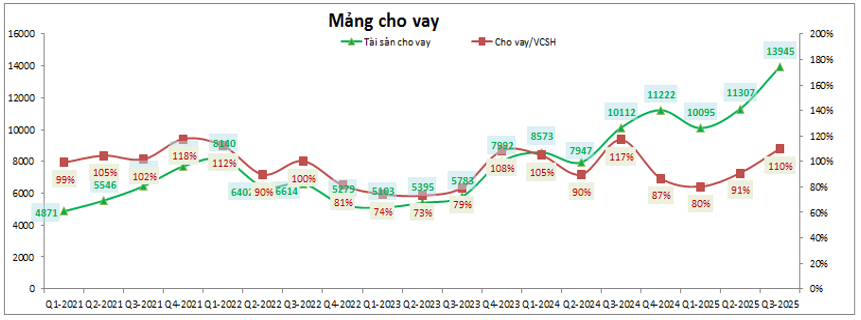

- Mảng cho vay: Mảng cho vay của VCI vẫn duy trì tăng trưởng tốt về cả tài sản cho vay cũng như lợi nhuận. Tuy nhiên chúng ta có thể thây tốc độ tăng của lợi nhuận mảng cho vay vẫn thấp hơn so với tốc độ gia tăng tài sản cho vay. Cuối Q3 tài sản cho vay của VCI đã tăng lên 13,945 tỷ đồng, cao hơn 2,723 tỷ đồng so với đầu năm. Tỉ lệ cho vay/VCSH đạt 110%. (Hình 3)

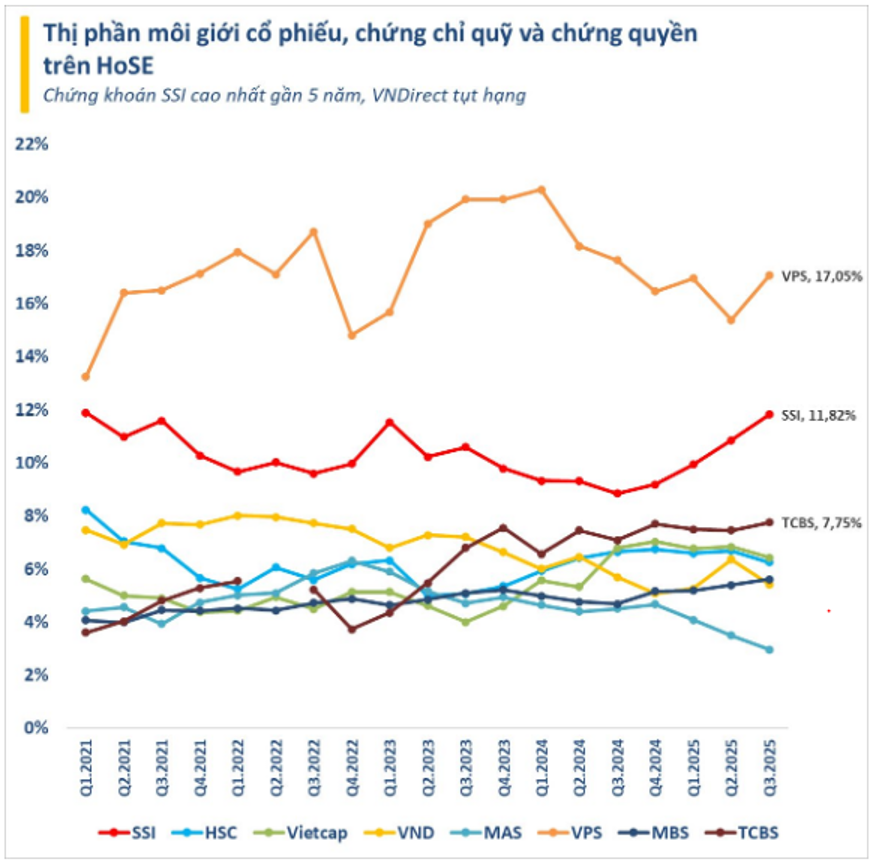

Như vậy có thể thấy dư địa phát triển cho vay của VCI vẫn còn rất nhiều, không bị giới hạn bởi trần cho vay, chưa kể sắp tới công ty cũng sẽ tiếp tục phát hành riêng lẻ cổ phiếu để tăng vốn sẽ giúp tăng vốn chủ cho công ty cũng như có tiền hỗ trợ hoạt động cho vay của công ty tiếp tục tăng trưởng. Tuy nhiên bài toán lớn nhất của VCI chính là làm sao thúc đẩy được nhu cầu vay từ khách hàng. Về việc này thì có vẻ VCI sẽ còn nhiều thách thức khi thị phần của công ty có xu hướng chững lại và sụt giảm trong các quý gần đây, nhất là Q3 vừa qua. Trong khi 3 công ty dẫn đầu là VPS, SSI và TCBS đều gia tăng được thị phần thì VCI và HCM ở 2 vị trí tiếp theo lại đều sụt giảm thị phần của mình. (Hình 4)

Trong Q4 khi thị trường chung vẫn khá tích cực cả về thanh khoản và diễn biến giá cổ phiếu sẽ là động lực giúp cho mảng cho vay của VCI có thể vẫn tiếp tục tăng trường nhờ nhu cầu vay tăng chung nhưng do thị phần sụt giảm thì khả năng bứt phá mạnh mẽ theo chúng tôi là chưa cao. Ngoài ra do mức độ cạnh tranh gay gắt trên thị trường cho vay hiện tại khiến các công ty đều phải duy trì mức lãi suất cho vay thấp để cạnh tranh khiến cho lợi nhuận có phần tăng trưởng chậm hơn so với tăng trưởng tài sản cho vay của công ty. Vì vậy biên lợi nhuận cũng phần nào mỏng hơn so với giai đoạn uptrend trước đó.

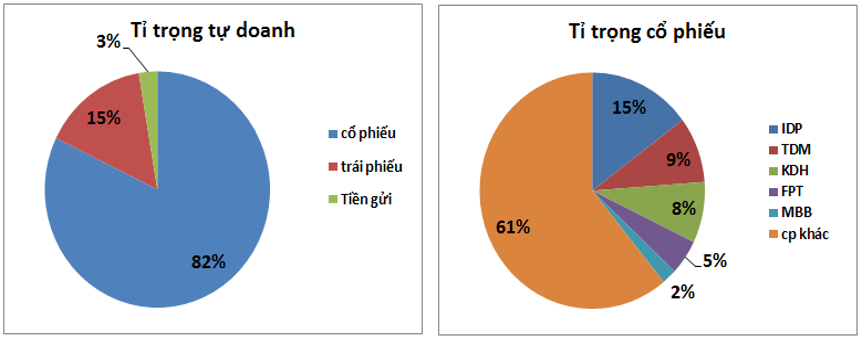

- Tự doanh: Tự doanh của VCI trong Q3 tăng trưởng tốt nhờ danh mục tự doanh có tỉ trọng cổ phiếu ở mức rất cao. Cụ thể tỉ trọng cổ phiếu chiếm tới 82% tổng danh mục tự doanh của VCI với 10,154 tỷ đồng. (Hình 5)

Các cổ phiếu đáng chú ý trong danh mục như IDP, TDM, KDH, FPT, MBB chiếm tổng 39% và còn 61% là các cổ phiếu khác. Trong danh mục 5 cổ phiếu chính thì chúng ta có thể thấy ngoài MBB và phần nào là KDH có diễn biến tích cực còn 3 cổ phiếu còn lại thì khá ảm đạm và thậm chí còn giảm (FPT) trong giai đoạn vừa qua dù thị trường chung tích cực. Thực tế nhìn biểu đồ lợi nhuận mảng tự doanh ở phần trên chúng ta cũng có thể thấy kết quả kinh doanh mảng tự doanh của VCI không quá bứt phá trong Q3 dù cho tỉ trọng cổ phiếu lên tới 82%. Nếu nhìn sang các công ty chứng khoán khác có tự doanh cổ phiếu như VPBS, VIX, SHS, … chúng ta sẽ thấy rõ hơn bức tranh này. Điều này có nghĩa danh mục tự doanh của VCI đang chưa thực sự tốt ở quý 3 và hiện tại cũng đang tương tự vậy.

Tổng quan lại chúng ta có thể thấy KQKD Q3 của VCI đã tăng trưởng tốt và khả năng rất lớn Q4-2025 vẫn sẽ tiếp tục duy trì tăng trưởng cao do thị trường chung vẫn tích cực cũng như mức nền cùng kỳ thấp. Tuy nhiên vẫn còn đó nhiều khó khăn và rào cản với VCI như thị phần đang sụt giảm và danh mục cổ phiếu đang chưa thực sự hiệu quả thời gian qua.

II. Hành động giá sẽ ra sao với các thông tin trọng yếu

1. Tăng vốn thông qua phát hành riêng lẻ

Mới nhất theo như tài liệu họp đại hội cổ đông bất thường năm 2025 được VCI công bố ngày 16/10 thì công ty sẽ tiến hành tăng vốn thông qua phương án phát hành riêng lẻ với các thông tin chính như sau:

- Hình thức tăng vốn: phát hành riêng lẻ cho NDT chuyên nghiệp, NDT trong và ngoài nước.

- Số lượng cổ phiếu phát hành: 127.5 triệu cổ phiếu (tương đương 17.64% số lượng cp đang lưu hành)

- Giá chào bán: không thấp hơn giá trị sổ sách cuối 2024 (18.026k/cp)

- Thời gian chào bán: trong Q4-2025 tới Q1-2026 và sẽ bị hạn chế chuyển nhượng 1 năm.

Trong bối cảnh thị trường chứng khoán đang tích cực thì chúng tôi cho rằng nhu cầu tăng vốn để lấy tiền phục vụ các hoạt động của công ty là khá tích cực về dài hạn cũng như tạo được dư địa cho vay tăng trưởng bền vững. Tuy nhiên rủi ro ngắn hạn với phương án phát hành riêng lẻ sẽ là tỉ trọng cổ đông sẽ bị pha loãng phần nào. Tuy nhiên nhấn mạnh lại chút là trong uptrend thì vấn đề này sẽ không quá nghiệm trọng.

Hiện chưa có giá chào bán chính thức mà mới chỉ chốt sẽ không bán dưới giá sổ sách. Theo một số thông tin Rumor chưa được kiểm chứng thì giá bán sẽ trên vùng giá giao dịch hiện tại của VCI (42k/cp) khoảng 10% trở lên và nếu đúng có thể là động lực tăng giá ngắn hạn cho cổ phiếu cũng như giúp công ty thu về khoảng trên 6k tỷ đồng để phục vụ cho các hoạt động của công ty.

2. Vĩ mô ngành vẫn tích cực dù có thể không bùng nổ như Q3-2025

Trong Q3 thị trường diễn biến tích cực với thanh khoản thường xuyên duy trì trong vùng 40-50k tỷ đồng mỗi phiên. Sau đó đã có phần sụt giảm khá nhiều trong tháng 9 khi chỉ còn khoảng 20-30k tỷ đồng mỗi phiên và thị trường đi vào tình trạng đi ngang thanh khoản thấp. Tuy nhiên từ đầu tháng 10 đến nay thanh khoản thị trường đã dần hồi phục trở lại và duy trì trong vùng 30-40k tỷ đồng mỗi phiên. Các tín hiệu tích cực dần trở lại khi vĩ mô thị trường vẫn tích cực ủng hộ cho xu hướng tăng, cụ thể như:

- Thị trường chứng khoán Việt Nam chính thức được nâng hạng từ cận biên lên mới nổi từ ngày 7/10/2025 giúp cho ngành chứng khoán có nhiều cơ hội tăng trưởng hơn trong tương lai khi dòng vốn ngoại dần tìm đến cũng như rút ngắn thời gian T+ giúp cho thanh khoản và vòng quay giao dịch có thể đẩy lên cao hơn nữa.

- Số liệu vĩ mô Q3 được công bố rất tích cực giúp cho thị trường chứng khoán tích cực hơn cũng như triển vọng dài hạn vẫn sẽ được duy trì tích cực trong môi trường lãi suất thấp cùng định hướng từ chính phủ quyết tâm thúc đẩy GDP và tín dụng cùng tăng trưởng mạnh trong thời gian tới.

Với những thông tin khá tích cực cho trung và dài hạn theo chúng tôi sẽ là động lực vững chắc cho việc duy trì của các công ty chứng khoán trong đó có VCI. Và khả năng cao Q4 thị trường vẫn sẽ tích cực với thanh khoản duy trì trong vùng 30-40k tỷ đồng mỗi phiên. Dù mức này chưa được như Q3 nhưng vẫn đủ tích cực để các công ty chứng khoán tăng trưởng.

Tổng kết lại chúng tôi cho rằng ngành chứng khoán nói chung và VCI nói riêng vẫn sẽ tích cực trong Q4-2025. Tuy nhiên do định giá của VCI hiện ở mức P/B khoảng 2.5 lần và cũng không phải còn rẻ nữa nên động lực tăng giá sẽ là không quá lớn như trong Q3 vừa qua. Vì vậy cổ phiếu cơ bản sẽ điều chỉnh về các vùng định giá thấp hơn trước khi có những động lực mới trong năm 2026.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.