IDC đã công bố bctc Q3 khá ấn tượng khi các mảng kinh doanh chính của công ty đều ghi nhận tăng trưởng khá tốt. Doanh thu thuần của công ty ghi nhận 2,871 tỷ đồng, tăng 26.2% yoy. Lợi nhuận sau thuế ghi nhận 842 tỷ đồng, tăng 64.7% yoy. BLNG cũng được cải thiện khá tốt từ 34.9% lên 43.8% trong Q3-2025. Động lực tăng trưởng đến từ cả 2 mảng kinh doanh chính là cho thuê KCN và kinh doanh điện khi lần lượt tăng trưởng 81.6% và 55.8% về lợi nhuận gộp. Dưới đây là một số điểm nổi bật của từng mảng.

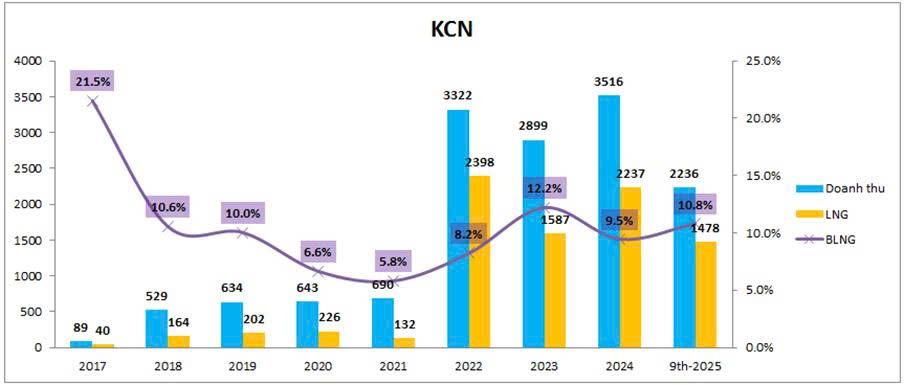

– KCN: Trong Q3 KCN ghi nhận 1,403 tỷ đồng doanh thu, tăng 57.3% yoy. Lợi nhuận gộp đạt 946 tỷ đồng, tăng 81.6% yoy. Tuy nhiên lũy kế 9 tháng mảng KCN lại đi lùi so với cùng kỳ do kết quả hạch toán 6 tháng đầu năm là kém hơn so với cùng kỳ 2024 rất nhiều. Điều này có thể ảnh hưởng tới kết quả cả năm 2025 khó vượt được so với 2024.

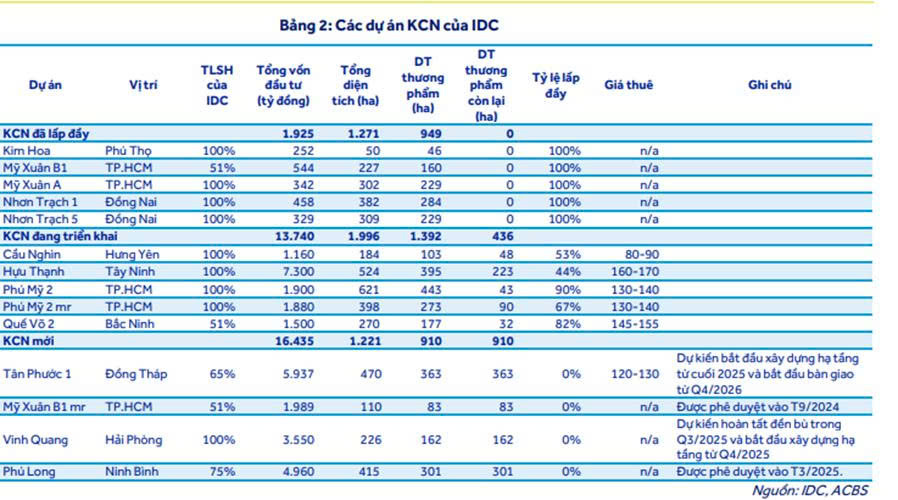

Tuy nhiên xét riêng Q3 thì KQKD mảng KCN vẫn đang tích cực. Hiện IDC đã lấp đầy 5 KCN và đang kinh doanh 5 KCN lần lượt là Cầu Nghìn, Hựu Thạnh, Phú Mỹ 2, Phú Mỹ 2 mở rộng, Quế Võ 2. Ngoài ra công ty cũng đang triển khai thêm 4 KCN mới để gối đầu các KCN hiện tại. Chi tiết như bảng dưới:

Như vậy về cơ bản KCN của IDC vẫn còn dư địa cho thuê trong trung và dài hạn tại cả miền bắc và miền nam.

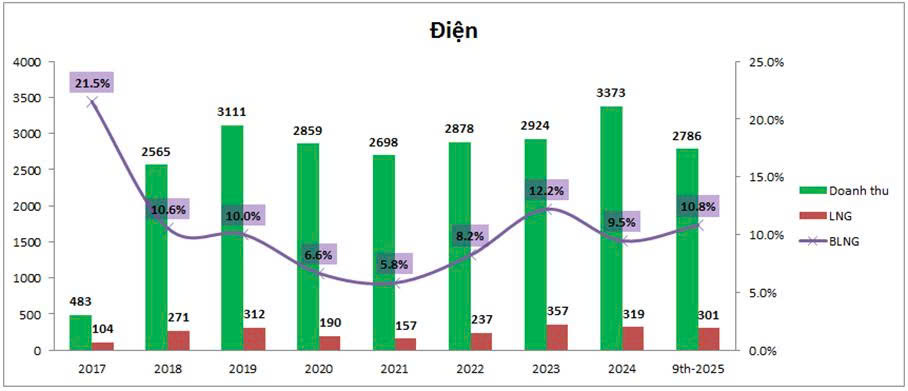

– Mảng điện: Trong Q3 mảng điện cũng ghi nhận kết quả kinh doanh khả quan với doanh thu tăng 17.4% yoy, lợi nhuận gộp tăng 55.8% yoy. Mảng điện IDC kinh doanh 2 lĩnh vực chính là cung cấp dịch vụ điện tại các KCN hiện hữu và thủy điện với việc sở hữu 2 nhà máy thủy điện là Đăk Mi 3 và Srok Phu Miêng. Trong năm 2025 tình hình thủy văn với việc mưa nhiều đã giúp cho mảng điện của IDC tích cực. Lũy kế 9 tháng doanh thu mảng điện cũng duy trì tăng trưởng 18%, lợi nhuận gộp tăng trưởng mạnh 81.3% nhờ tình hình thủy văn tốt cũng như nhu cầu tiêu thụ tại KCN tăng lên.

Hiện IDC đang tiếp tục triển khai đầu tư xây dựng 2 trạm biến áp phục vụ cho nhu cầu tăng lên của KCN và với mảng nhà máy điện, trong năm 2025 IDC dự kiến cũng sẽ hoàn thành thủ tục pháp lý cho dự án điện mặt trời trên hồ chứa nước của nhà máy thủy điện Shrok Miêng với công suất 49MWp cho GD1 và 125MWp cho GD2, dự kiến sẽ được khởi công vào 2026.