I. Kết quả kinh doanh Q3/25

Xét riêng trong Q3/25, doanh thu và lợi nhuận của MWG đều tăng trưởng mạnh. Cụ thể, doanh thu thuần đạt 39.852 tỷ đồng (+17% yoy). Lãi gộp chỉ đạt 7.478 tỷ đồng nên biên lãi gộp ghi nhận 18,8% và là con số thấp nhất trong 2 năm trở lại đây. Chúng tôi cho rằng lí do chủ yếu đến từ việc mở rộng chuỗi BHX với kế hoạch bắc tiến. Tuy vậy nhờ kiểm soát tốt các chi phí cũng như Kết quả kinh doanh có nhiều khởi sắc, nên lợi nhuận sau thuế ghi nhận 1.771 tỷ đồng – tăng 121% yoy và biên lãi ròng đạt 4,4%.

Ảnh 1: Kết quả kinh doanh MWG

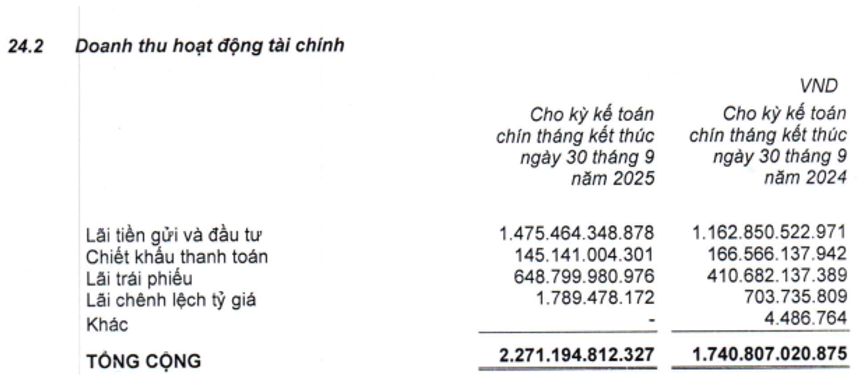

Trong kì, chúng tôi chú ý đến doanh thu hoạt động tài chính tăng mạnh gần 41% yoy, đạt gần 810 tỷ đồng. Trong những quý gần đây MWG thường xuyên ghi nhận tăng trưởng ở doanh thu tài chính, khi mà lượng tiền mặt đang trở nên dồi dào qua từng quý. (Hình 2)

Như vậy, lũy kế 9T25, doanh thu đạt 113.607 tỷ đồng (+14% yoy) và LNST đạt 4.989 tỷ đồng (+73% yoy). Với con số này MWG đã chính thức cán mốc kế hoạch đề ra trong năm 2025 chỉ sau 9 tháng.

Kết quả kinh doanh cụ thể của từng chuỗi như sau:

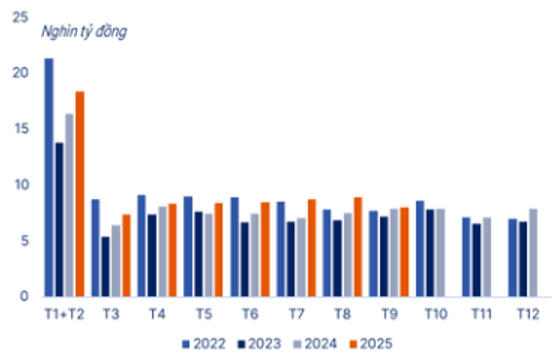

- Chuỗi ICT: doanh thu trong Q3 đạt khoảng 26,8 nghìn tỷ đồng, lũy kế 9T25 ghi nhận 76,5 nghìn tỷ và tăng 15% yoy. Kết quả này chủ yếu đến từ kênh bán hàng truyền thống, trong khi kênh online sau 9 tháng đạt gần 4.3nghìn tỷ, chiếm 5,6% tổng doanh thu. Mặc dù trong bối cảnh nền kinh tế còn phục hồi chậm nhưng nhóm sản phẩm iphone và ngành hàng máy tính xách tay đều ghi nhận tăng trưởng 2 con số trong tháng 9 nhờ mùa tựu trường và cơn sốt của iPhone17.

Ảnh 3: doanh thu chuỗi ICT

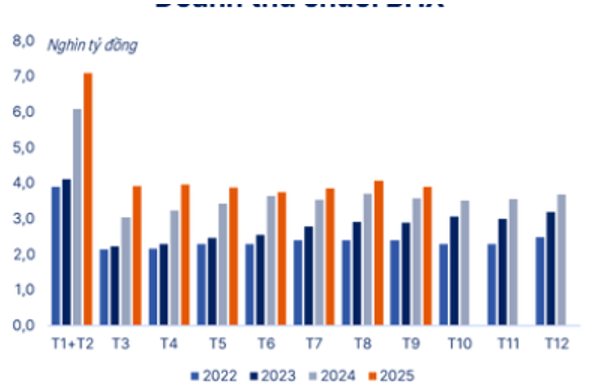

- Chuỗi BHX: đây vẫn là động lực tăng trưởng chủ lực của MWG trong giai đoạn này. Lũy kế 9T25, chuỗi này ghi nhận 34,4 nghìn tỷ doanh thu, tăng 14% yoy. Trong 9 tháng, chuỗi đã mở thêm 520 cửa hàng mới, tiến gần tới mục tiêu 600 cửa hàng trong năm 2025. Khu vực mở mới tập trung chủ yếu ở miền Trung, với tổng số các cửa hàng mới đã có lãi ở cấp độ cửa hàng sau khi đã tối ưu được chi phí tại khu vực này.

Trong Q4, MWG cũng đã đem tham vọng khi đưa chuỗi BHX tiến dần ra khu vực phía Bắc. Theo thông tin tuyển dụng trên trang web của BHX, chuỗi siêu thị này đang tuyển dụng nhân sự để chuẩn bị khai trương cửa hàng mới tại khu vực Thái Thụy, Kiến Xương, và TP. Thái Bình (tỉnh Hưng Yên mới). Sau Ninh Bình, Hưng Yên là địa điểm tiếp theo trong kế hoạch Bắc tiến của chuỗi siêu thị này. Mục tiêu từ năm 2026 sẽ là 1.000 cửa hàng mở mỗi năm khi chuỗi siêu thị này chính thức có mặt tại miền Bắc.

Về dài hạn, Ban lãnh đạo cho biết công ty có kế hoạch IPO chuỗi siêu thị này vào năm 2028. Chuỗi tập trung tăng trưởng doanh thu để bù đắp cho khoản lỗ lũy kế, đồng thời tối ưu hóa vận hành để duy trì biên lãi ổn định ở mức 4-5%. Bên cạnh đó, ông Nguyễn Đức Tài cũng cho biết, con số 10 tỷ USD doanh thu là tầm nhìn mà BHX hướng tới, đi cùng với đó là Phương án đa dạng hóa mô hình cửa hàng thay vì dựa vào mức chuẩn 150m2 như hiện tại.

Có thể thấy, ban lãnh đạo MWG đang có rất nhiều tham vọng đối với chuỗi siêu thị BHX sau khi đã tìm thấy lời giải cho bài toán sau nhiều năm chịu lỗ.

Ảnh 4: Doanh thu chuỗi BHX

- Chuỗi An Khang: tính đến tháng 9, chuỗi này ghi nhận doanh thu trung bình trên cửa hàng là 540 triệu đồng/tháng, tiếp tục duy trì đà tăng trưởng 3 tháng liên tiếp.

- Chuỗi Avakids: mức doanh thu trung bình đạt 1,8 tỷ đồng/tháng, tổng doanh thu trong Q3 tăng 10% so với quý trước và hơn 30% yoy. Chuỗi đã đạt lợi nhuận ở cấp độ công ty và tiếp tục cải thiện theo từng tháng.

- Chuỗi EraBlue: Tiếp tục ghi nhận tăng trưởng mạnh khi doanh thu tăng hơn 70% sau 9 tháng. Hiện chuỗi đang vận hành 144 cửa hàng, đang gần mục tiêu 150 cửa hàng vào cuối năm. EraBlue đã đạt lợi nhuận ở cấp công ty và liên tục cải thiện các chỉ tiêu về tài chính.

Một thông tin chúng tôi xin update tại báo cáo này, là ban lãnh đạo của MWG cho biết mục tiêu của EraBlue là tiến tới mốc 500 cửa hàng và sẽ IPO tại thị trường Indonesia. Với tỷ lệ sở hữu 45%, MWG ghi nhận lợi nhuận theo hình thức là công ty liên kết, không hợp nhất doanh thu, nhưng giá trị sẽ phản ánh vào định giá khi IPO.

Có thể thấy, tất cả các chuỗi của MWG đều đang hoạt động rất hiệu quả, cho thấy những chiến lược vững chắc và đúng đắn của ban lãnh đạo doanh nghiệp. Chúng tôi tin rằng Q4/25 con số sẽ có nhiều sự tích cực hơn nữa khi nhu cầu tiêu dùng gia tăng vào cuối năm, bao gồm cả mảng điện tử và siêu thị. Với một báo cáo xuất sắc, chúng tôi tin rằng MWG xứng đáng được giao dịch ở một mốc định giá xứng đáng hơn.

II. Định giá

Hiện tại, MWG đang giao dịch ở mốc PE đạt khoảng 20 lần, một con số khá phù hợp với một cổ phiếu bluechip đang ghi nhận mức tăng trưởng CAGR 3 năm tới là 20%. Tuy vậy, theo quan điểm của team thì với những luận điểm như đã được phân tích ở trên, MWG được dự báo với PE fwd cho năm 2026 vào khoảng 14 lần.

Hiện tại, thị trường chung đang có nhiều biến động lớn, nhưng chúng tôi cho rằng sau giai đoạn này sẽ dần ổn định hơn. Vì thế, nhà đầu tư cần quan sát kĩ các dấu hiệu như kế hoạch bắc tiến của BHX, các con số tăng trưởng thực tế trong báo cáo Q4/25 và cả năm 2025 để đưa ra các quyết định đầu tư phù hợp với chiến lược cá nhân.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.