Sip về cơ bản cũng đang giống với nhiều doanh nghiệp KCN trong ngành với FA tốt, định giá khá rẻ và có KQKD trong ngắn hạn vẫn tốt nhờ lượng cho thuê tốt cùng quỹ đất lớn sẵn sàng cho thuê được luôn nhưng lại ảnh hưởng bởi vĩ mô dài hạn từ sau khi xảy ra căng thẳng thuế quan. Cụ thể Q3 SIP ghi nhận doanh thu thuần đạt 2,234 tỷ đồng, tăng 13% yoy. LNST đạt 366 tỷ đồng, tăng 21.2% yoy. 2 mảng Kinh doanh chính vẫn là cho thuê đất KCN và kinh doanh dịch vụ cho KCN hiện vẫn đang hoạt động tốt. Mảng dịch vụ hưởng lợi nhờ giá bán điện tăng và các KCN được lấp đầy sẽ tăng nhu cầu dịch vụ. Còn mảng KCN của SIP cũng tích cực trong ngắn hạn nhờ hạ tầng đang được triển khai kết nối tốt các KCN của công ty tới các cảng. Ngoài ra SIP dùng chính sách hạch toán từng phần nên KQKD sẽ duy trì ổn định hơn là phương pháp hạch toán 1 lần. Vì thế dù KQKD vẫn tốt và các quý tới cũng vẫn sẽ tốt nhưng giá cổ phiếu sẽ không chạy theo như vậy.

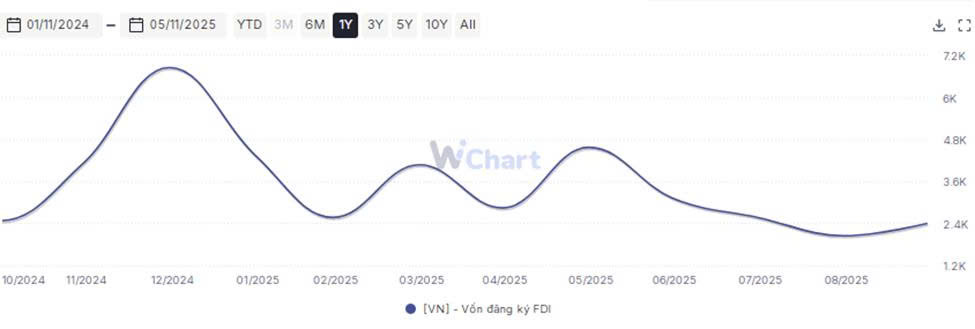

Giá cổ phiếu SIP sẽ vận động theo xu hướng chung của ngành KCN và hiện đang trong tình trạng khá rẻ nhưng tương lai chưa thực sự rõ ràng về sức hút FDI trong các năm tới nên cổ phiếu nhóm này sẽ khó bứt phá được mà cơ bản sẽ duy trì đi ngang vùng thấp. Vì thế hiện tại chỉ nên quan sát và chờ đợi. Chỉ nên xem xét đầu tư khi ít nhất có 1 trong 2 dấu hiệu. 1 là có thông tin vĩ mô thay đổi tiềm năng của ngành KCN như thuế quan, ký kết hợp tác FDI. 2 là xu hướng đầu tư FDI tăng mạnh trở lại với thị trường Việt Nam thông qua số liệu vốn đăng ký FDI hàng tháng.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.