DXG đang có xu hướng giảm khá nhiều theo nhịp điều chỉnh chung của thị trường cũng như ngành BĐS trong thời gian gần đây. Nhưng chúng tôi kỳ vọng DXG có thể phục hồi trong thời gian tới. Dưới đây là những luận điểm cho nhận định trên và dù có thể đúng hay sai cũng mong sẽ đưa ra góc nhìn cá nhân một cách logic giúp quý nhà đầu tư nhận định khách quan hơn về DXG.

I. KQKD

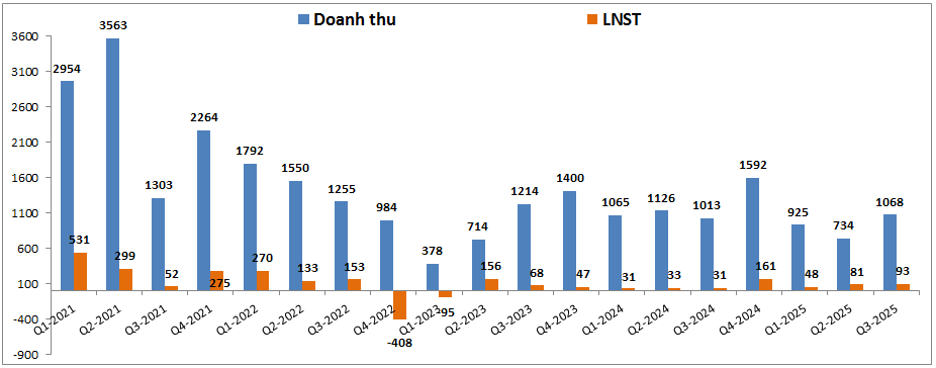

Sau giai đoạn hạch toán nhiều dự án lớn năm 2021 giúp mang về doanh thu và lợi nhuận lớn cho DXG thì từ 2022 tới nay KQKD của DXG chưa có gì khởi sắc khi đa phần chỉ hạch toán tiếp phần còn lại của một vài dự án và sẽ không thể bứt phá được nếu không có dự án lớn tiếp theo. Q3-2025 DXG ghi nhận doanh thu đạt 1,068 tỷ đồng, tăng 5.4% yoy. Lợi nhuận sau thuế ghi nhận 93 tỷ đồng, tăng 200% yoy. Tuy nhiên mức tăng trưởng lợi nhuận này đến từ mức nền thấp cùng kỳ chứ không phải do KQKD có gì quá đột phá. Tất nhiên cũng có một vài điểm tích cực nhỏ trong đó và chúng tôi sẽ bóc tách phía dưới. (Hình 1)

Bóc tách KQKD trong Q3 chúng ta sẽ thấy doanh thu từ hạch toán dự án giảm khá nhiều so với cùng kỳ khi chỉ đạt 339 tỷ đồng doanh thu (giảm 43.2% yoy). Nhưng bù lại mảng môi giới BĐS lại cho thấy mức độ tăng trưởng lớn trở lại khi ghi nhận 616 tỷ đồng doanh thu, tăng tới 74.5% yoy. KQKD của DXG có biến động ngược chiều trên là do:

- Doanh thu mảng BĐS giảm do dự án hạch toán hiện hữu đang dần giảm bớt trong bối cảnh dự án mới chưa được hạch toán.

- Mảng môi giới tăng trưởng mạnh nhờ mức nền cùng kỳ thấp và cùng với đó là thị trường BĐS đang ấm dần trở lại tai khu vực phía nam cũng như hưởng lợi lớn từ việc DXG đã bắt đầu mở bán dự án lớn trong Q3-2025. Mảng môi giới sẽ tiếp tục được hưởng lợi trong thời gian tới khi dự kiến sẽ có rất nhiều dự án lớn chuẩn bị ra hàng trong Q4-2025 và 2026 tới.

Như vậy về cơ bản KQKD của DXG đang ghi nhận sự tích cực từ mảng môi giới BĐS nhưng phần nào lại sụt giảm mảng dự án BĐS khi các dự án lớn chưa được hạch toán.

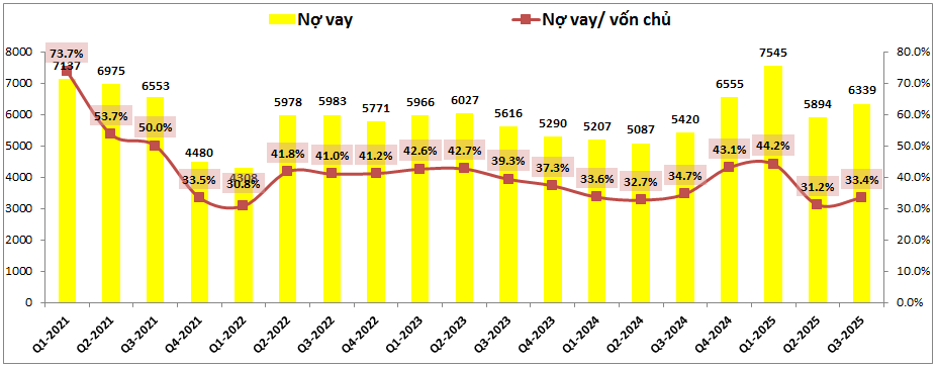

Về nợ vay, trong Q3-2025 DXG đã gia tăng thêm nợ vay so với Q2 khi tổng nợ vay là 6,339 tỷ đồng, tăng 445 tỷ đồng. Tuy nhiên đa phần nợ vay này là nợ vay dài hạn nhằm mục đích phát triển các dự án lớn phía trước cũng như hiện tỉ lệ nợ vay/VCSH của DXG cũng mới chỉ ở mức 33%, mức an toàn so với ngành BĐS và cũng thấp hơn so với trung bình ngành (khoảng 40-50%). Với lượng tiền mặt lớn khoảng gần 4k tỷ đồng cũng như sắp hạch toán dự án lớn thì nợ vay trên với DXG theo chúng tôi đánh giá là không đáng lo ngại và hoàn toàn lành mạnh trong bối cảnh ngành BĐS đang phục hồi tốt. (Hình 2)

II. Tiềm năng kinh doanh các mảng chính

1. Các dự án BĐS lớn mở bán thành công và sắp hái quả

Đây là mảng quan trọng nhất đối với DXG và sau năm 2021 công ty không còn dự án nào lớn để gối đầu giúp mang lại KQKD lớn cho công ty. Tuy nhiên, hiện tại DXG đã bắt đầu đưa vào kinh doanh dự án lớn tiếp theo và dự kiến 2026 trở đi sẽ bắt đầu hạch toán để đưa KQKD mảng BĐS của DXG bước vào chu kỳ mới. Dưới đây là 2 dự án lớn DXG đã và sẽ đưa vào kinh doanh thời gian tới:

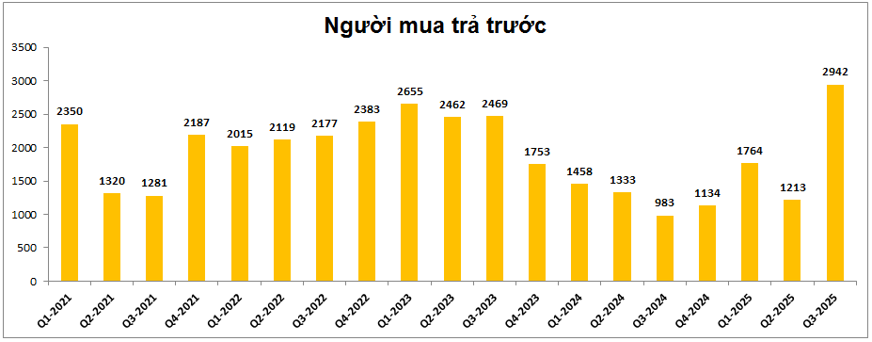

- The Privé: Dự án có tên gọi cũ là GEM Riverside và đã chính thức được mở bán vào Q3-2025. Dự án nhanh chóng cháy hàng trong đợt mở bán đầu tiên với khoảng hơn 1,000 căn hộ. Trên bctc Q3 cục người mua trả trước cũng đã bắt đầu ghi nhận tăng và dự kiến sẽ tiếp tục tăng lên cao nữa trong các quý tới khi đến các đợt đóng tiền tiếp theo cũng như các đợt mở bán thứ 2,3 được mở bán. (Hình 3)

Các bài trước chúng tôi đã phân tích khá chi tiết dự án nên bài này chủ yếu sẽ cập nhật là chính, chi tiết quý nhà đầu tư có thể đọc lại bài viết gần nhất của chúng tôi. Với giá bán khoảng 100-110tr/m của dự án đang khá mềm hơn so với mặt bằng xung quanh khoảng 120-130tr/m nên mức độ hấp thụ dự án là rất tốt. Với tổng khoảng hơn 3k căn hộ sẽ giúp mang lại doanh thu trên 20k tỷ đồng cho The Privé trong tương lai và lợi nhuận gộp toàn dự án hoàn toàn có thể đạt trên 5-6k tỷ đồng. Dự án dự kiến có thể hạch toán từ giai đoạn 2026-2027 trở đi.

- Gem Sky World:Dự án đã được mở bán từ 2020 và dự kiến Q4-2025 sẽ tiếp tục mở bán tại các phân khu tiếp theo như Topaz Town. Sang 2026 sẽ tiếp tục mở bán The Emerald park, Aquamarine Park, Opal Park và cũng sẽ đóng góp doanh thu và lợi nhuận lớn cho DXG trong giai đoạn 2026 trở đi.

Như vậy với 2 dự án lớn có nhu cầu thực cao được đưa vào kinh doanh sẽ mở ra chu kỳ tăng trưởng mạnh cho DXG từ 2026 trở đi và hiện tại cuối 2025 có thể coi là đầu chu kỳ kinh doanh cho công ty.

Ngoài 2 dự án chính sẽ được kinh doanh trong chu kỳ tới DXG cũng sẽ tiếp tục triển khai các dự án cho chu kỳ sau nữa tại Bình Dương khi đang chuẩn bị và hoàn thành pháp lý cho các dự án này (DXH Park City, Opal City view, DXH Premium)

2. Mảng môi giới bắt đầu có dấu hiệu phục hồi tốt

Mảng môi giới BDS cũng là mảng rất quan trọng và có đóng góp lớn vào KQKD của DXG. Sau giai đoạn 2023-2024 khó khăn vì thị trường BDS đóng băng, mảng môi giới BĐS đang có dấu hiệu phục hồi rất tốt trong 2 quý gần đây. Cụ thể Q3-2025 ghi nhận doanh thu đạt 616 tỷ đồng, tăng 74.5% yoy. Lợi nhuận gộp đạt 394 tỷ đồng, tăng 104% yoy. (Hình 4)

Kết quả kinh doanh ấn tượng mảng môi giới đạt được là nhờ thị trường BĐS đang phục hồi khá tốt trong thời gian gần đây nhất là phân khúc chung cư giúp cho thanh khoản thị trường tăng lên. Trong các quý tới chúng tôi cho rằng mảng môi giới BĐS của DXG sẽ còn tiếp tục tăng trưởng mạnh nữa nhờ những luận điểm sau:

- Sau khi thị trường phía bắc phục hồi mạnh từ năm 2024 thì sang 2025 đã lan sang cả khu vực phía nam và các tỉnh thành phố lớn. Điều này giúp thanh khoản tăng lên và trong 2026 khi chỉ tiêu tăng trưởng GDP 2 chữ số thì ngành BĐS sẽ vẫn tiếp tục hưởng lợi khi tín dụng vẫn sẽ phải bơm ra thị trường để đạt được chỉ tiêu trên.

- Từ cuối 2024 đến nay các chủ đầu tư lớn như Vin, Sun,… liên tục ra hàng các dự án lớn giúp cho các công ty môi giới lớn như DXG sẽ hưởng lợi rất lớn khi làm đối tác phân phối cho các dự án trên. Dự kiến chu kỳ phân phối sản phẩm này vẫn sẽ kéo dài tới giai đoạn 2027-2028 mới có thể kết thúc.

- Mảng môi giới cũng sẽ hưởng lợi trực tiếp khi công ty mẹ DXG ra hàng 2 dự án lớn trong Q3 và Q4 này sang cả 2026 sẽ giúp KQKD mảng môi giới duy trì tăng trưởng tốt.

Như vậy cá nhân chúng tôi cho rằng mảng môi giới BĐS đang hưởng rất nhiều động lực tích cực trong 1-2 năm tới và hoàn toàn có thể đạt KQKD vượt giai đoạn 2021 đã từng thiết lập.

3. Vĩ mô ngắn hạn khó khăn, sang 2026 sẽ tích cực hơn

Trong ngắn hạn, ngành BĐS nói chung và cổ phiếu nhóm ngành BĐS trên sàn nói riêng đang chịu các thông tin tiêu cực như lãi suất huy động nhích tăng dẫn tới nỗi sợ sẽ tiếp tục leo thang lên các mức cao hơn khiến ngành BĐS sụp đổ và không kịp phục hồi. Ngoài ra là những nỗi sợ liên quan tới đánh thuế hay xiết chặt BĐS sẽ khiến ngành rơi về chu kỳ đóng băng như 2022-2023 gần nhất. Quan điểm cá nhân chúng tôi cho rằng ngắn hạn sẽ có khó khăn nhưng xa hơn 2026 vĩ mô ngành BĐS sẽ vẫn tiếp tục phục hồi dựa trên luận điểm sau:

- Đầu tiên là lãi suất, hiện theo chúng tôi ngân hàng tăng nhẹ lãi suất huy động là hợp lý do tăng trưởng tín dụng 3 quý đầu năm 2025 đã rất cao và sắp hoàn thành chỉ tiêu cả năm nên áp lực Q4-2025 là không cao, trong khi lượng tiền gửi suy giảm nên các ngân hàng phải đẩy mạnh hơn huy động và tập trung huy động hơn là cho vay trong Q4-2025 để lấy nguồn vốn cho năm 2026 tới khi chỉ tiêu tăng trưởng tín dụng toàn ngành 2026 hoàn toàn có thể lên tới 18-20%. Nhưng lãi suất tiết kiệm sẽ không tăng nóng như 2022 vì: (1) tăng cao thì chắc chắn không thể đạt chỉ tiêu tín dụng 18-20% được, (2) trong 2022 chúng ta chịu áp lực lớn khi FED tăng lãi suất rất nhanh còn hiện tại FED mới bắt đầu quá trình hạ lãi suất và sẽ tiếp tục hạ lãi suất trong 2026 nên áp lực với Việt Nam thậm chí đang giảm bớt, (3) lạm phát hiện tại của Việt Nam cũng đang được kiểm soát rất tốt dưới mức cho phép 4-5% của chính phủ nên để tăng lãi suất huy động lên mức cao trên 7-8% là rất khó xảy ra. (4) Nếu chúng ta để ý sẽ thấy đa phần các ngân hàng đều chỉ tăng lãi suất huy động ngắn hạn 3-6 tháng vì mục đích huy động lượng tiền lớn cho giai đoạn tới thay vì đẩy lãi suất dài hạn lên cao.

- Tiếp theo là việc đánh thuế BĐS, cá nhân chúng tôi cho rằng chính phủ cũng không muốn ngành BĐS tăng quá nóng dẫn tới tình trạng bong bóng hay đầu cơ quá mức mà muốn phát triển bền vững nên gần đây thường xuyên lên thông tin và hướng thị trường BĐS phát triển vào các sản phẩm nhu cầu thực như NOXH hay chung cư. Một vài chính sách thuế đánh thời gian qua cũng chỉ tập trung vào một số đặc thù nhất định còn với phần lớn vẫn giữ nguyên cách tính thuế 2%/giá giao dịch như cũ nên về cơ bản là sẽ không bóp chết BĐS được vì hệ lụy sẽ là rất lớn. Và quyết định giữ nguyên thuế này cũng mới quyết định vào tháng 9/2025 nên nếu tính siết thì chính phủ đã làm luôn từ tháng 9 rồi chứ không phải sang tháng 10 hay 11 vì thời gian cũng là rất gần nhau.

Với 2 luận điểm trên thì vĩ mô ngắn hạn Q4 ngành BDS có thể gặp khó chút khi tâm lý ngắn hạn nhà đầu tư dao động cũng như ngân hàng không quá mặn mà đẩy mạnh tín dụng trong Q4-2025 để dành tiềm lực cho 2026. Dài hạn sang 2026 khả năng sẽ phục hồi khi mục tiêu tăng trưởng tín dụng ở mức cao cũng như nền kinh tế đang cho thấy sự phục hồi tốt trong năm vừa qua.

III. Kết luận và định giá

Với những phân tích trên chúng tôi cho rằng khi các con số tích cực đầu tiên đã được thể hiện trên BCTC Q3 sẽ giúp DXG bước vào chu kỳ tăng trưởng từ 2026 trở đi. Trong Q4 khả năng cao cổ phiếu sẽ tạo đáy với những thông tin khó khăn ngắn hạn trước khi tăng trở lại khi các tin xấu đã ra và giá cổ phiếu cũng được chiết khấu 20-30%.

Về định giá, hiện DXG đang giao dịch vùng giá 18.x k/cp, tương đương mức định giá P/B khoảng 1.5 lần. Chúng tôi cho rằng đây là mức định phù hợp cho bối cảnh hiện tại. Xa hơn chúng ta sẽ cập nhật thêm tình hình vĩ mô ngành BĐS để có cái nhìn toàn diện hơn.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.