Khi thị trường đi vào vùng phân hóa, các doanh nghiệp được kỳ vọng có báo cáo Q4 tăng trưởng sẽ được dòng tiền lớn chú ý. Hiện tại, với một số thông tin chúng tôi có được thì DCM nhiều khả năng cũng sẽ có một báo cáo Q4 tốt so với mặt bằng chung. Vậy những key đó là gì? Có thể thấy được gì từ báo cáo lần này? Chúng tôi sẽ nêu quan điểm và đánh giá cá nhân trong phần sau.

I. Kết quả kỳnh doanh Q3/25

Báo cáo Q3/25 vừa qua của DCM khá tốt so với cùng kỳ, khi doanh thu thuần đạt 2.988 tỷ đồng – tăng 13,4% yoy. Kết quả này có được nhờ giá bán và sản lượng các sản phẩm chủ lực đều tăng, cụ thể như sau:

- Mảng Ure: doanh thu mảng đạt 1.377 tỷ đồng (+14,3% yoy) nhờ đẩy mạnh hoạt động xuất khẩu. Sản lượng xuất khẩu tăng 77% yoy, bù đắp cho sản lượng tiêu thụ nội địa giảm 43%. Giá bán ure bình quân trong kỳ cũng đạt khoảng 11.000 đ/kg (+17% YoY).

- Mảng NPK: doanh thu mảng đạt 497 tỷ đồng (-23,8% yoy), chủ yếu do sản lượng tiêu thụ và giá bán đều giảm so với cùng kỳ. Đây là sản phẩm mang tính thời vụ. Q3 vừa qua là thời điểm vụ mùa trồng trọt thấp điểm tại 2 thị trường chính là nội địa và Campuchia nên sản lượng giảm 20% yoy. DCM cho biết doanh nghiệp đang tìm kiếm các thị trường khác trong khu vực ASEAN để mở rộng thị phần, không quá phụ thuộc vào một quốc gia nào.

- Mảng bán hàng hóa phân bón: doanh thu đạt 1.056 tỷ đồng (+405 yoy) nhờ sản lượng tăng 3% và giá bán tăng 35%.

Với doanh thu tăng trưởng tốt, biên lãi gộp của DCM trong quý đạt 22%, tăng so với cùng kỳ nhờ giá bán tăng trong khi giá khí vẫn duy trì mức giảm. Trong đó, mảng Ure ước tính biên lãi khoảng 31,5% và là đầu tàu tăng trưởng cho DCM trong quý này.

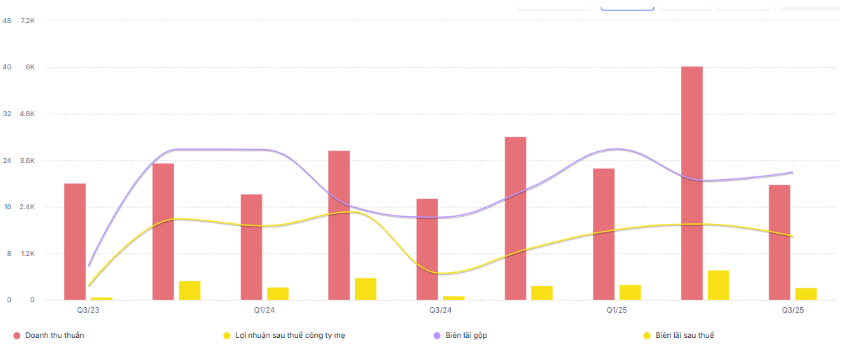

Trong kỳ, doanh thu tài chính đạt 128 tỷ đồng, tăng mạnh 228% so với cùng kỳ nhờ lãi tiền gửi tăng mạnh. Ở chiều ngược lại, chi phí tài chính cũng tăng, đạt mốc 28 tỷ do chi phí lãi vay tăng 50% yoy, đạt 19 tỷ đồng. Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp cũng tăng cao, chủ yếu do hoạt động vận chuyển và bốc xếp lưu kho. Cuối kỳ, LNST đạt 328 tỷ đồng – tăng 172% yoy. Biên lãi ròng đạt 11% – tăng mạnh so với cùng kỳ nhưng vẫn thấp hơn 2 quý gần đây. (Hình 1)

Với những con số này, lũy kế 9T25, DCM đã hoàn thành 95% kế hoạch doanh thu và vượt 74% kế hoạch lợi nhuận năm.

Cập nhật Tháng 10/2025

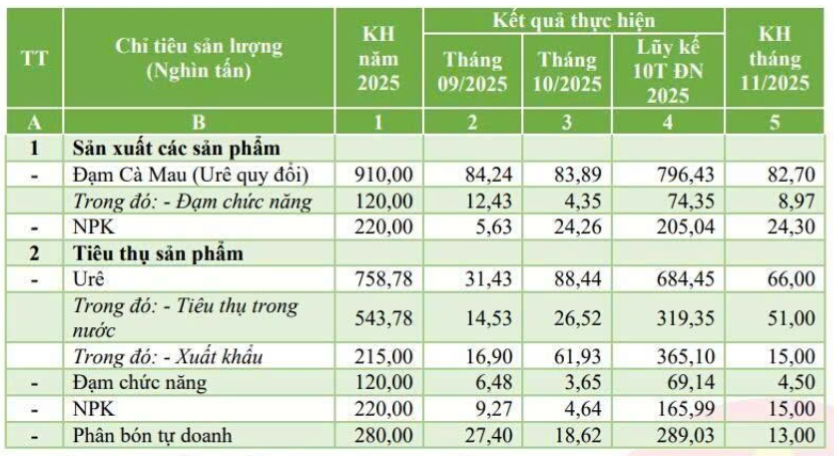

Gần đây DCM cũng vừa update số liệu tháng 10/25 nên chúng tôi sẽ điểm qua một số ý chính:

- Sản lượng sản xuất Ure trong tháng đạt 83,9 nghìn tấn, Sản lượng tiêu thụ Ure đạt 88,4 nghìn tấn, trong đó xuất khẩu đạt 61,9 nghìn tấn, trong nước đạt 26,5 nghìn tấn.

- Sản lượng xuất khẩu NPK đạt 24,3 nghìn tấn, sản lượng tiêu thụ là 4,64 nghìn tấn.

- Chúng tôi chú ý đến sản lượng tiêu thụ Ure trong tháng vừa qua. Trong tháng 9/25, sản lượng tiêu thụ là 31,4 nghìn tấn (xuất khẩu: 54%, nội địa: 46%), nhưng sang tháng 10/25, sản lượng tăng vọt đạt 88,4 nghìn tấn (xuất khẩu: 70%, nội địa 30%). Có thể thấy, khi giá Urea có dấu hiệu phục hồi trong tháng 10 thì DCM đã tranh thủ xuất khẩu để có giá tốt hơn so với giai đoạn tháng 9.

- Trong tháng 11, DCM kỳ vọng tiêu thụ được 66 nghìn tấn ure, trong đó chủ yếu tập trung vào thị trường nội địa khi trong nước bắt đầu mùa vụ đông – xuân. (Hình 2)

Có thể thấy DCM đang kỳ vọng khá nhiều vào giai đoạn Q4 sau giai đoạn Q3 thấp điểm vừa qua. Vậy những kỳ vọng ấy căn cứ vào luận điểm nào? Chúng tôi sẽ phân tích trong phần sau của báo cáo.

II. Những kỳ vọng trong Q4/25

1. kỳ vọng giá Ure sẽ hồi phục trong Q4/25

Về giá Ure thế giới:

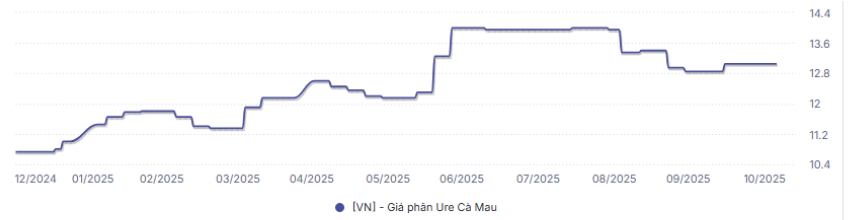

Theo tờ báo Business Standard, Ấn Độ đối mặt với nguy cơ tăng giá phân bón khi Trung Quốc ngừng xuất khẩu Ure, DAP và các loại phân bón chuyên dụng từ 15/10/2025. Theo Chủ tịch Hiệp hội Phân bón Hòa tan (SFIA) thì sự kiện này có thể kéo dài đến tháng 5, tháng 6. Phía Ấn Độ cho biết, hiện lượng tồn kho vẫn đủ để đáp ứng cho mùa vụ hiện tại, nhưng nếu kéo dài quá Tháng 3/26 thì vấn đề cung ứng sẽ trở nên đáng lo ngại. Hiện đất nước này có một số nguồn nhỏ thay thế từ Nam Phi, Chile, Croatia nhưng chỉ áp dụng được một vài loại sản phẩm, không đủ bù đắp được nhu cầu. Vì thế, chúng tôi kỳ vọng giá bán Ure có thể tăng nhẹ trong thời gian tới, do nhu cầu phục vụ mùa vụ đông sắp tới trong bối cảnh lượng tồn kho đang ở mức chỉ đủ đáp ứng cho mùa này. (Hình 3)

Bên cạnh đó, theo dòng thời sự gần đây thì lại có bất ổn địa chính trị tại khu vực Venezuela. Theo thông tin mới nhất, Venuezuela đã đặt lực lượng vũ trang của nước này trong tình trạng báo động cao và ra lệnh triển khai quân đội quy mô lớn trên toàn quốc để đáp trả việc Mỹ tiếp tục tăng cường hiện diện quân sự ở Caribe. Theo tìm hiểu và tổng hợp của chúng tôi, quốc gia Latin này chiếm tới 18% trữ lượng dầu mỏ trên toàn thế giới. Vì vậy nếu có cuộc xâm lược thực sự diễn ra, các tanker không thể tới chở dầu xuất khẩu. Mặc dù ngành dầu mỏ của Venezuela đang trên đà suy thoái, nhưng chắc chắn sự kiện này sẽ khiến giá dầu mỏ bật tăng.

Với việc giá dầu mỏ tăng, chúng tôi cho rằng các chế phẩm từ dầu, trong đó có nhóm phân bón như Ure, DAP sẽ bật tăng. Vì thế, nếu thật sự có giao tranh thì nhóm dầu khí nói chung, nhóm phân bón như DDV, DCM, DPM đều sẽ xứng đáng được chú ý trong ngắn hạn. (Hình 4)

Ngoài ra, với việc giá ure thế giới và ure nội địa có mức chênh lệch từ 10-13% thì DCM hoàn toàn có lợi thế để đẩy mạnh xuất khẩu trong bối cảnh Trung Quốc tạm ngừng xuất khẩu trong khi nhiều vụ mùa lớn đang diễn ra trong thời điểm cuối năm.

Về giá Ure trong nước:

Giá Ure trong nước được kỳ vọng sẽ tăng theo đà tăng của thế giới, đi kèm với nhu cầu cao ở vụ Đông – Xuân sẽ giúp DCM tăng được doanh thu. Cụ thể:

- Giá ure trong nước đang giao dịch ở mức khoảng 13.100 đ/kg trong Q3 – tăng khoảng 22% từ đầu năm, có hạ nhiệt nhẹ cùng đà giảm của thế giới. Theo các chuyên gia thì giá Ure nội địa sẽ giao dịch quanh vùng này cho tới Q1/2026 nếu các sự kiện bất ổn không xảy ra theo chúng tôi phân tích ở phần trên. (Hình 5)

2. Tình hình tài chính tích cực

DCM là một trong những doanh nghiệp sở hữu báo cáo với những con số tài chính rất tích cực. Đây là một trong những điểm cộng rất lớn của DCM khi trên sàn có những doanh nghiệp luôn trong tình trạng báo động. Vậy báo cáo Q3/25 của DCM đang có những điểm chú ý nào?

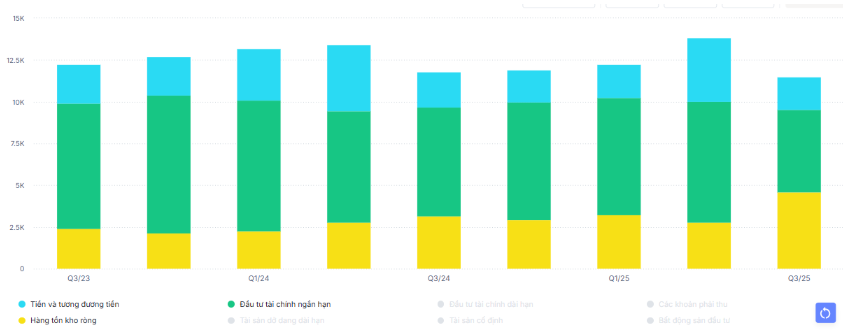

Đầu tiên là khoản mục hàng tồn kho tăng mạnh, có thể nói là con số kỳ lục, đạt 4.596 tỷ đồng. Công ty đã giảm bớt các khoản tiền gửi ngắn hạn để gia tăng mua hàng, thậm chí vay nợ ngắn hạn để tích trữ hàng hóa trong bối cảnh nhu cầu và giá phân bón đang trên đà hồi phục. Tính đến hết Q3/25, DCM ghi nhận nợ vay đạt 1.993 tỷ đồng, tăng 47,8% so với đầu năm, trong đó khoản nợ ngắn hạn chiếm 96% và tăng 59% so với mức đầu năm. Tuy vậy, tỷ lệ đòn bẩy D/E vẫn chỉ khoảng 19%, ở mức trung bình so với các doanh nghiệp cùng ngành.

Ảnh 6: Phân bổ lại dòng tiền để tích trữ lượng lớn hàng tồn kho.

Sau đó có thể kể đến việc vòng quay vốn lưu động của DCM khá ổn định. Trong năm 2025, DCM đã nới lỏng các chính sách chi trả của khách hàng nhằm khuyến khích nông dân sử dụng NPK cao cấp và các sản phẩm mới của Công ty.

3. Doanh nghiệp sẽ được hưởng lợi từ những Nghị quyết mới

Một trong những điểm cần lưu ý trong giai đoạn này là những nghị quyết mới của Chính phủ, nhất là trong giai đoạn họp Đại hội Đảng như hiện nay. Trong đó, Tổng Bí thư Tô Lâm cho biết Bộ Chính trị sẽ sớm ban hành Nghị quyết về kinh tế nhà nước, tập trung vào mô hình bền vững để đây sẽ là một trong những trụ cột để đạt mục tiêu tăng trưởng 2 chữ số.

Xét theo cơ cấu cổ đông, hiện DCM đang được Tập đoàn Công nghiệp – NĂng lượng Quốc gia Việt Nam nắm giữ tới gần 76%, là một doanh nghiệp Nhà nước điển hình và đang đáp ứng được chiến lược mà Quốc hội đề ra. Chúng tôi kỳ vọng những Nghị quốc mới sẽ càng thúc đẩy năng lực sản xuất, tối ưu hóa chi phí, tối đa hóa lợi nhuận của nhóm doanh nghiệp này, trong đó có DCM. Tuy đây vẫn là câu chuyện trong tương lai, nhưng với sự quyết liệt của Quốc hội với mục tiêu tăng trưởng mạnh thì chúng tôi cho rằng những doanh nghiệp nhà nước sẽ sớm có sóng tăng mạnh trong giai đoạn tới.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng DCM đang đứng trước một câu chuyện tăng trưởng rất tích cực trong cả ngắn và dài hạn:

- Trong ngắn hạn, DCM đã ghi nhận con số xuất khẩu ấn tượng trong tháng 10, tăng gấp 2,6 lần so với tháng 9/25 (giai đoạn thấp điểm). DCM cũng đã tích trữ lượng lớn hàng tồn kho trong bối cảnh giá Ure giảm mạnh trong Q3 để chờ giá tăng trở lại trong Q4, cũng như phục vụ mùa trồng trọt sắp tới trong bối cảnh Trung Quốc thắt chặt nguồn xuất khẩu.

- Hiện tại, căng thẳng địa chính trị tại Venezuela cũng là một trong những ẩn số có thể làm tăng giá dầu cũng như các sản phẩm từ dầu khí như phân bón, hóa chất. Nhà đầu tư quan tâm có thể theo dõi kỳ về câu chuyện này để đưa ra thời điểm đầu cơ phù hợp.

- Trong dài hạn, DCM sẽ đi theo định hướng của Quốc hội, với việc kinh tế nhà nước cần là một trong những trụ cột vững chắc để đảm bảo mục tiêu tăng trưởng 2 chữ số đã được đề ra.

Như vậy, trong cả ngắn và dài hạn, DCM đều có câu chuyện để kể. Hiện tại, DCM đang được giao dịch ở mức PE khoảng 8 lần – một con số chúng tôi cho rằng khá rẻ khi đặt trong bối cảnh hiện nay. Rủi ro đối với mã cổ phiếu này là giá Ure không đi theo kỳ vọng của chúng tôi, khiến doanh thu và lợi nhuận tăng trưởng âm.

Xét về kỹ thuật, DCM đang đi trong một mức biên khá rõ ràng và đang đi ngang quanh vùng EMA200 – một vùng hỗ trợ dài hạn.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.