I. Kết quả kinh doanh Q3/25

Nhìn chung kết quả kinh doanh của BWE trong quý vừa qua tăng trưởng đến từ việc biên lãi gộp nở mạnh. Cụ thể, doanh thu trong quý đạt 903 tỷ đồng (-4% yoy). Tuy nhiên do giá vốn hàng bán giảm 27% nên lãi gộp đạt 502 tỷ đồng, tương đương biên lãi gộp đạt 55,6%. Đây là con số cao nhất từ trước tới nay của BWE. Theo tìm hiểu của chúng tôi, con số này đạt được nhờ đơn vị cung cấp nước là Nước Thủ Dầu Một đã giảm giá bán nước cho BWE. Điều này đã lập tức phản ánh vào biên lãi của doanh nghiệp này. Bên cạnh đó, việc ghi nhận thêm mảng xử lý rác thải có biên lãi cao hơn cũng đóng góp đáng kể vào sự tăng trưởng này.

Bên cạnh lãi gộp tăng trưởng hơn 27%, doanh thu tài chính tăng mạnh cũng góp phần vào sự tăng trưởng của lợi nhuận. Trong kì, BWE ghi nhận 116,5 tỷ đồng doanh thu tài chính, chủ yếu đến từ việc thoái vốn ở công ty con là Biwase Long An và Biwelco (38,5 tỷ), và từ cổ tức được chia (54 tỷ). Mặt khác, chi phí tài chính tăng gần 50%, đạt 118 tỷ đồng do BWE đang tăng cường các khoản vay nợ cả ngắn và dài hạn.

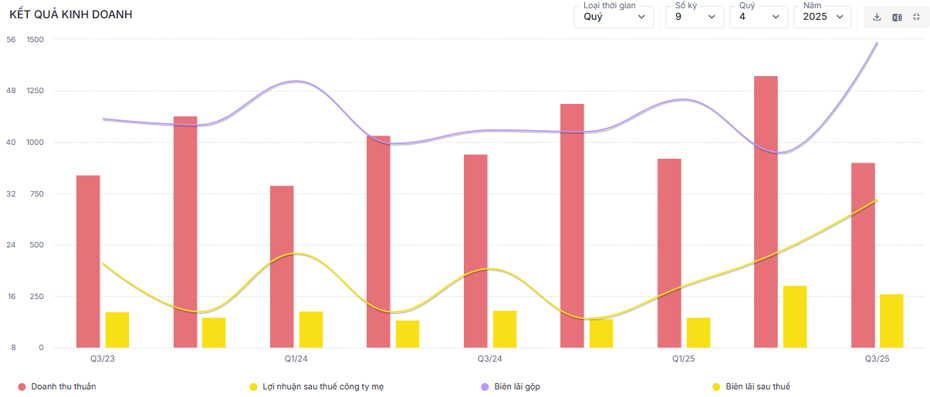

Với những diễn biến này, Biwase ghi nhận LNST của công ty mẹ là 264,3 tỷ đồng – tăng 45% yoy. Biên lãi ròng đạt 29,3%. Như vậy lũy kế 9T25, BWE ghi nhận doanh thu dạt 3,2 nghìn tỷ (+14% yoy), LNST đạt 715 tỷ (+44% yoy). (Hình 1)

Mặc dù LNST đã giảm so với đỉnh thiết lập từ Q2/25, nhưng biên lãi ròng lại đang nới rộng. Vì thế chúng tôi thấy rằng nếu có một cú hích để tăng được doanh thu, thì BWE trong giai đoạn tới sẽ là một cổ phiếu tăng trưởng tốt, thay vì mãi gắn kèm với cái tên “cổ phiếu phòng thủ” như trước đây. Vậy liệu trong tương lai, các cú hích ấy có thể thực hiện được không? Chúng tôi sẽ phân tích ở phần sau của bài phân tích.

II. Một số câu chuyện đánh chú ý

1. Sản lượng kì vọng sẽ tăng trưởng trong ngắn và dài hạn

BWE hiện đang trong quá trình tái cơ cấu mạnh mẽ, khi thoái vốn khỏi những công ty con và liên tục tìm kiếm các dự án M&A mới. Chúng tôi xin điểm qua một số dự án như sau:

- Dự án nâng công suất nhà máy Nhị Thành GĐ3: Cuối tháng 8, dự án nhà máy nước Nhị Thành GĐ3 đã chính thức đi vào vận hành, nâng tổng công suất lên 120.000m3/ngày đêm. Với tổng vốn đầu tư là hơn 1.100 tỷ đồng, dự án sẽ đáp ứng được nhu cầu nước sạch cho người dân khu vực Bến Lức, Cần Giuộc, Cần Đước, Thủ Thừa cũng như nhiều khu công nghiệp lớn. Trong quý vừa qua, BWE đã thoái một phần nhỏ vốn tại công ty con Biwase Long An tuy nhiên vẫn giữ vai trò là công ty mẹ, nên chúng tôi kì vọng nhà máy nước này sẽ đóng góp vào tăng trưởng của BWE, khi mà nhà máy cũ đã đạt công suất tối đa.

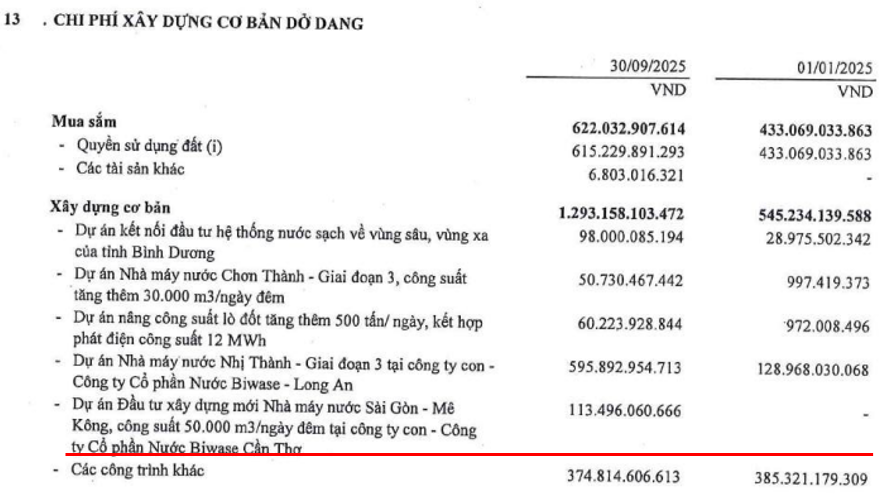

- Nhà máy nước Cần Thơ 3: dự án này dự kiến đóng góp thêm 7% công suất cấp nước cho BWE. Tính đến cuối Q3/25, giá trị dở dang vào khoảng 113 tỷ và đã đi vào hoạt động sau 6 tháng thi công. Hiện tại, Biwase Cần Thơ đã trở thành công ty con của BWE nên khi dự án này hoàn thành thì đã được hợp nhất từ kì báo cáo Q3 vừa qua. (Hình 2)

- Ngoài ra, BWE dự kiến thnàh lập 1 công ty con tại tỉnh Kiên Giang, do BWE góp 100% vốn bằng tiền mặt trong Q4/25. Chúng tôi cho rằng với động thái này, Biwase đang ấp ủ một dự án mới tại đây.

- Mảng xử lý rác: Sau khi vận hành Nhà máy điện rác đầu tiên công suất 5MW từ T1/24 thì Biwase tiếp tục khởi côgn dự án Nhà máy điện rác thứ 2 nhằm đáp ứng nhu cầu xử lý rác tại Bình Dương. Dự án mới được chia làm 2 giai đoạn, với thành phần 1 có tổng mức đầu tư là 45 triệu đô, công suất 500 tấn rác/ngày và phát điện 12MW. Theo kế hoạch, dự án này sẽ hoàn thành trong giai đoạn 2025-2026 và kì vọng đạt công suất tối đa từ 2027.

- Một số dự án M&A tiêu biểu khác trong năm: mua cổ phần Nước Tân Hiệp. Đây là cách để BWE mở rộng thị phần, tích hợp mạng lưới và tối ưu hóa chi phí vận hành.

Bên cạnh đó, chúng tôi cũng nhận thấy một số nhà đầu tư lo lắng vụ việc về thuế quan sẽ ảnh hưởng đến sản lượng cung cấp nước tại Bình Dương. Tuy vậy, tính đến báo cáo Q3/25 của một số doanh nghiệp trên sàn làm trong mảng BĐS KCN thì có thể thấy gần như thuế quan không ảnh hưởng, các doanh nghiệp này vẫn ghi nhận tăng trưởng doanh thu đều đặn. Đây là dấu hiệu cho thấy mảng cung cấp nước của BWE cho nhóm khách hàng này vẫn sẽ được tăng trưởng theo thời gian và tình hình tiêu thụ nước sạch sẽ tăng trưởng dương trở lại sau 2 quý ảm đạm.

2. Biên lợi nhuận có thể lên một mốc mới

Đầu tiên, chúng tôi kì vọng giá vốn đầu vào có thể duy trì mức thấp như hiện nay. Công ty cung cấp nước thô cho hệ thống BWE là TDM – cũng là một cổ đông chiến lược của BWE khi doanh nghiệp này cổ phần hóa trong năm 2016. Bên cạnh đó, TDM cũng đã góp vốn vào rất nhiều những công ty con – liên kết của BWE.

Nếu nhà đầu tư để ý kĩ, thì báo cáo quý vừa qua của TDM cũng không hề tốt, khi doanh thu giảm 40% yoy nhưng nhờ có lợi nhuận từ BWE nên TDM vẫn ghi nhận LNST tăng trưởng. Vì thế, chúng tôi kì vọng một bài toán đánh đổi ở đây, khi TDM cung cấp nguồn nước giá rẻ, giúp BWE bước vào giai đoạn tăng trưởng, còn TDM thì nhận lại cổ tức. Giả sử bài toán này là đúng, thì biên lãi gộp của Biwase sẽ bước mức nền mới. Tuy vậy đây chỉ là dự đoán của chúng tôi và cần thêm thời gian so sánh 2 báo cáo của 2 công ty để xác thực.

Link: https://vnbusiness.vn/24h/loi-nhuan-quy-iii-cua-nuoc-thu-dau-mot-thap-ky-luc-1110271.html

Chúng tôi cũng kỳ vọng giá bán đầu ra sẽ tăng – dù chậm. Điểm nhấn ở đây việc tỉnh Bình Dương được sáp nhập về TP.HCM. Tác động chính: phát triển hạ tầng nhanh hơn, luồng đầu tư công/FDI lớn hơn, giá chính sách dịch vụ cũng sẽ được nâng lên theo quy hoạch vùng. Chúng tôi đánh giá đây là chiến lược trong dài hạn, và có thể là key để cải thiện định giá.

3. Dự thảo về luật cấp thoát nước cũng là một câu chuyện đáng để tâm

Bên cạnh 2 câu chuyện trên, thì dự thảo về luật cấp thoát nước cũng là một câu chuyện hay đối với nngành nước nói chung, BWE nói chung. Theo đó, ngành cấp thoát nước còn nhiều vấn đề tồn đọng, pháp luật liên quan hiện chưa tương xứng với vai trò, tầm quan trọng của dịch vụ này. Vì thế, luật cấp, thoát nước là yêu cầu thực tiến đối với ngành.

Mặc dù dự thảo đã có từ thnág 9/24 nhưng sau một năm thì theo chúng tôi thấy vẫn chưa có nhiều bước tiến lớn. Cụ thể, theo đề xuất của Bộ Xây dựng, Chính phủ và Ủy ban Thường vụ đã thống nhất chưa đưa dự án Luật Cấp, thoát nước vào chương trình của kỳ họp thứ 9 của Quốc hội khóa XV. Theo đó, bộ Xây dựng sẽ tiếp tục chỉnh lý, hoàn thiện dự án và sẽ dưa vào Chương trình xây dựng luật năm 2026 – 2027, nhiệm kỳ Quốc hội XVI.

Chúng tôi nhận thấy trong dự thảo về Luật Cấp, thoát nước có nhiều điểm có lợi cho BWE, ví dụ như miễn tiền sử dụng đất (điều 5.3), hay phát triển khoa học công nghệ sẽ được hưởng các ưu đãi chính sách (điều 10.4). Tuy nhiên đây vẫn là câu chuyện dài hạn, và chưa có nhiều câu chuyện có thể ngã ngũ trong ngắn hạn. Nên chúng tôi đánh giá đây là câu chuyện hay, nhưng phải trong dài hạn. còn ngắn hạn thì đây chưa phải là chất xúc tác khiến giá cổ phiếu thăng hoa.

III. Kết luận, đánh giá

Tổng kết lại, chúng tôi xin tóm tắt về BWE bằng những gạch đầu dòng sau:

- BWE có nhiều dự án để tăng sản lượng, trong đó:

+ Dự án tại Cần Thơ (dự án Nhà máy nước Cần Thơ 3) đã đi vào hoạt động dự kiến sẽ đóng góp vào doanh thu và lợi nhuận khi đơn vị quản lý trực tiếp đã trở thành công ty con của BWE.

+ Dự án Nhà máy Nhị Thành GĐ3 đã đi vào hoạt động trong tháng 8/25, chúng tôi kì vọng sẽ có sự tăng trưởng doanh thu ngay trong Q4, khi mà BWE đã đạt full công suất những quý gần đây.

+ Khởi công dự án Nhà máy điện rác thứ 2 nhằm đáp ứng nhu cầu xử lý rác tại Bình Dương, tổng vốn đầu tư cho giai đoạn 1khoảng 45 triệu đô và chưa đi vào thực hiện. Hiện Nhà máy điện rác đầu tiên cũng đang đem lại biên lãi khá tốt.

+ Dự định thành lập 1 công ty con tại Kiên Giang, chúng tôi kì vọng 1 dự án mới tại khu vực này.

- Biên lãi gộp có thể nâng lên 1 tầm cao mới, khi giá vốn được giảm. Giá bán đầu ra có thể tăng theo mức dịch vụ chung khi Bình Dương được sáp nhập về TP.HCM

- Dự thảo về Luật cấp, thoát nước chưa được thông qua, tuy nhiên đây cũng là câu chuyện đáng quan tâm trong dài hạn.

Với những dự định trên, chúng tôi kì vọng BWE sẽ có tối thiểu 4 quý tăng trưởng về doanh thu, khi có thêm 2 công ty con mới đi vào hoạt động. Biên lãi cũng sẽ được cải thiện khi giá vốn đầu vào giảm. Rủi ro là giá bán nước tăng chậm hơn dự kiến, hoặc tác động giá vốn đầu vào giảm chỉ có trong quý vừa qua. Chúng tôi cũng chờ đợi các dự án mới gối đầu để đánh giá thêm mức độ tăng trưởng trong dài hạn.

Xét về kỹ thuật, thì chúng tôi thấy nhiều khả năng BWE đã tạo đáy tại vùng 47. Tuy nhiên đây là cổ phiếu thanh khoản khá thấp, nên nhà đầu tư cần cân nhắc khi tham gia giao dịch với BWE với tâm thế đầu cơ.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.