Ngành chứng khoán trong Q4 gặp rất nhiều khó khăn về biến động giá cổ phiếu khi thanh khoản sụt giảm dù KQKD Q3 bùng nổ trước đó. Trong bài viết mới nhất cập nhật ngành chúng tôi cũng thông tin khá chi tiết về nhóm ngành này, quý nhà đầu tư có thể đọc lại tại link dưới đây:

https://langtubuonnuocmam.com/cp-nganh-ck-ngan-han-q4-khong-nen-dau-tu-dai-han-2026-van-tiem-nang/

Bài viết này chúng tôi sẽ tập trung cập nhật chi tiết tình hình kinh doanh nội tại của HCM trong bối cảnh chung của ngành. Chúng ta cũng sẽ cập nhật nhanh KQKD trước khi phân tích chi tiết hơn các điểm nhấn đáng chú ý của HCM.

I. KQKD Q3-2025

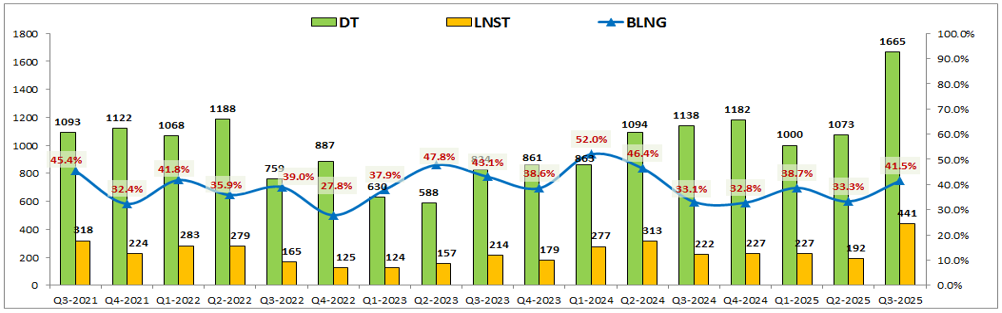

Cũng giống các công ty trong ngành, Q3-2025 HCM ghi nhận KQKD bùng nổ nhờ thanh khoản thị trường đạt mức kỷ lục khi duy trì quanh 45-50k tỷ đồng mỗi phiên. Kết thúc Q3 HCM ghi nhận doanh thu đạt 1,665 tỷ đồng, tăng 46% yoy. Lợi nhuận sau thuế đạt 441 tỷ đồng, tăng 99% yoy. Đáng chú ý đây là quý có KQKD cao nhất lịch sử công ty và vượt qua giai đoạn uptrend 2021-2022 trước đó. (Hình 1)

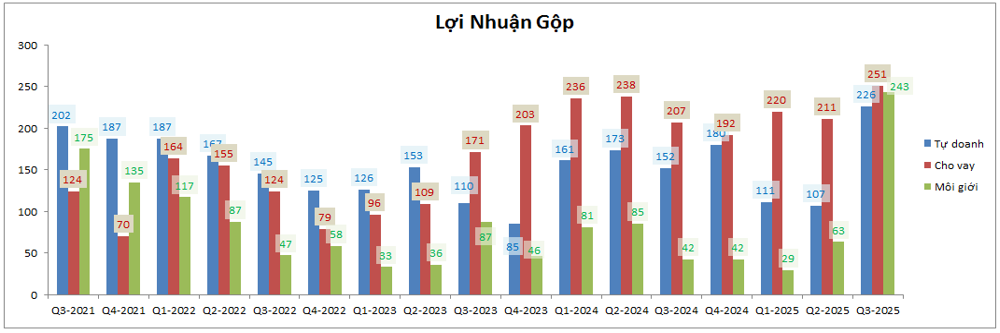

Cả 3 mảng kinh doanh cốt lõi đều tăng trưởng tốt với động lực chính tới từ thanh khoản bùng nổ từ thị trường chung trong Q3. (Hình 2)

Mảng tự doanh và mảng môi giới là 2 mảng cho thấy sự bứt phá mạnh nhất trong Q3 vừa qua, trong khi đó mảng cho vay vẫn tăng trưởng nhưng với tốc độ thấp do tài sản cho vay đã chạm trần giới hạn cho phép và chưa kịp hoàn tất tăng vốn trong Q3-2025. Chi tiết hơn chúng ta sẽ cùng bóc tách từng mảng kinh doanh trong phần dưới.

II. Bóc tách từng mảng kinh doanh

1. Cho vay được cởi trói khi hoàn tất tăng vốn

Trong Q3 HCM đã không thể hoàn tất các thủ tục tăng vốn để có thể tận dụng được nhịp tăng cực tốt cả về thanh khoản lẫn điểm số của thị trường. Tuy đã hoàn thành phát hành và nhà đầu tư cũng hoàn tất nộp tiền để mua cổ phiếu phát hành thêm tỉ lệ 50%. Nhưng do cổ phiếu không kịp về tài khoản trong Q3 nên trên bảng báo cáo tài chính vẫn chưa thể tăng vốn góp và vốn chủ của công ty lên.

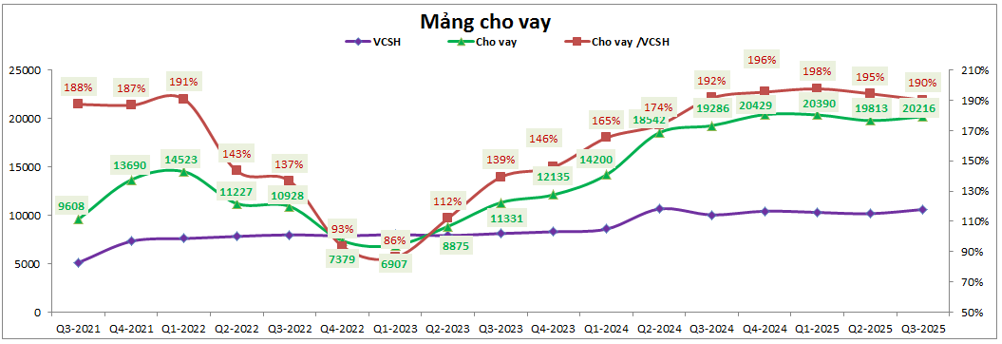

Hiện tỉ lệ cho vay/VCSH của HCM trong 5 quý gần đây đều ở mức trên 190%, tức sát trần cho phép 200% và không thể cho vay thêm dù nhu cầu của thị trường là rất lớn. Điều này khiến cho tài sản cho vay không thể tăng thêm được và từ đó lợi nhuận của mảng cho vay cũng không thể bứt phá dù có nền tảng và đà tăng trưởng cho vay trước đó rất tốt. (Hình 3)

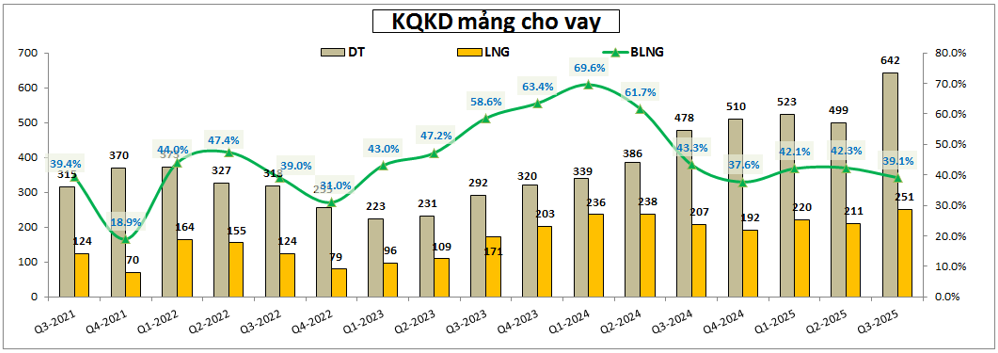

Đây là sai lầm mà chúng tôi đã phân tích khá nhiều các quý trước về HCM khi công ty tỏ ra chậm trễ trong việc tăng vốn dù đã chủ động họp ĐHCĐ bất thường từ cuối 2024 mà tới cuối 2025 mới hoàn tất. Đây sẽ là bài học cho công ty triển khai các kế hoạch tăng vốn tiếp theo trong 2026 được tốt hơn. (Hình 4)

Trong Q4-2025 với việc hoàn tất tăng vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu sẽ giúp vốn chủ của công ty có thể tăng lên khoảng 14,500 tỷ đồng. HCM sẽ có thêm khoản tiền khá lớn từ phát hành để bổ sung vào tài sản cho vay và cũng có thể tăng tối đa tài sản cho vay của mình lên khoảng 29k tỷ đồng, cao hơn khoảng 9k tỷ đồng so với Q3.

Q4 thanh khoản thị trường đã sụt giảm khá nhiều so với Q3 khi chỉ còn trung bình khoảng 20-25k tỷ đồng mỗi phiên. Tuy nhiên mức thanh khoản này vẫn cao hơn so với giai đoạn cuối 2024, đầu 2025 nên chúng tôi kỳ vọng tài sản cho vay của HCM vẫn sẽ tăng được trong Q4 và có thể lên vùng 23-25k tỷ đồng.

Đây sẽ là động lực giúp cho HCM có thể tăng trưởng tiếp tục mảng cho vay của mình dù thị trường chung gặp nhiều khó khăn hơn so với Q3-2025. Trong 2026 khả năng cao HCM vẫn sẽ phải tiếp tục tăng vốn để nới thêm trần cho vay của mình và tránh lặp lại sai lầm khi “ nước đến chân mới nhảy”. Chúng tôi kỳ vọng lợi nhuận gộp của HCM trong Q4 có thể đạt trên 300 tỷ đồng và qua đó ghi nhận mức cao nhất lịch sử công ty.

2. Tự doanh gặp khó khi công ty gia tăng tỉ trọng cổ phiếu

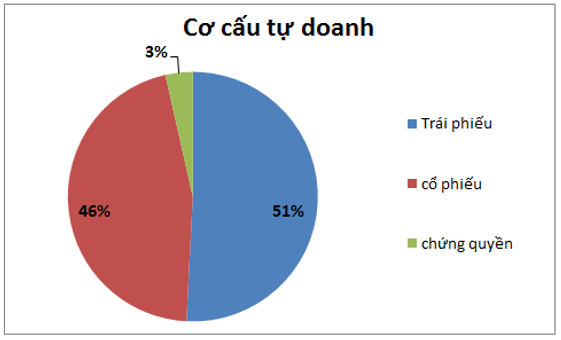

Tự doanh trong Q3 cũng đóng góp rất lớn vào tăng trưởng của công ty khi ghi nhận 226 tỷ đồng lợi nhuận gộp, tăng 48.7% yoy. Về cơ cấu tài sản, trong Q3 trái phiếu chiếm 51% tài sản tự doanh, cổ phiếu chiếm 46% và còn lại 3% là chứng quyền. (Hình 5)

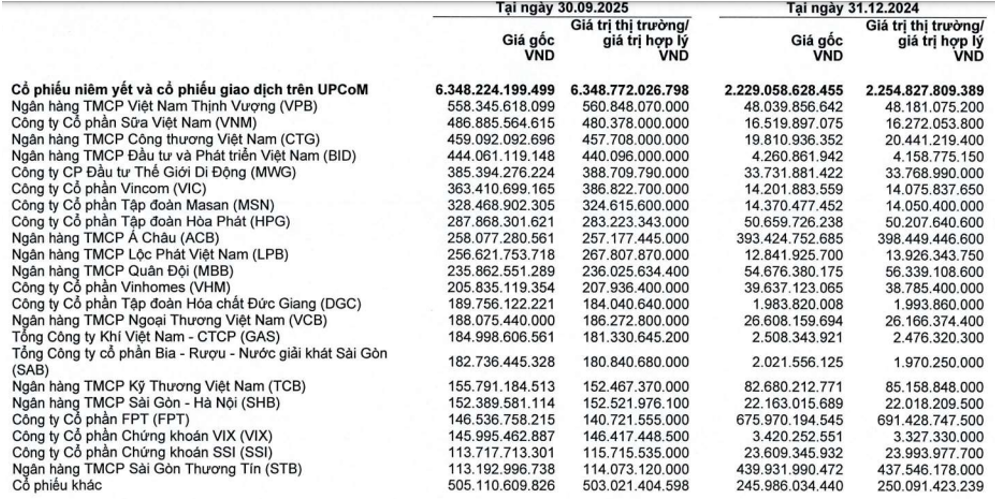

Như vậy có thể thấy HCM đang gần như chia đôi tài sản của mình một nửa vào kênh an toàn như trái phiếu và một nửa nắm giữ cổ phiếu. Đáng chú ý là nếu so với thời điểm các quý trước thì tỉ trọng cổ phiếu trong tự doanh của HCM đã tăng lên khá nhiều vào cuối Q3 khi trước đó chỉ chiếm khoảng 28%. Như vậy nếu không thay đổi tỉ trọng trong Q4 thì với việc thị trường chung đang khó khăn sẽ ảnh hưởng lớn với HCM trong Q4. Hình 6 dưới đây là danh mục chi tiết các cổ phiếu vào cuối Q3-2025:

Như hình trên chúng ta có thể thấy HCM tập trung chủ yếu vào các cổ phiếu thuộc nhóm VN30 và tỉ lệ mua cũng khá đều chứng tỏ công ty kỳ vọng Q4 thị trường vẫn tích cực về điểm số để danh mục đạt hiệu quả. Tuy nhiên thực tế Q4 chỉ có nhóm VIC và VHM có diễn biến tốt về giá còn đa phần các cổ phiếu còn lại trong danh mục đều điều chỉnh ít nhiều và chưa thể trở lại đỉnh cũ vào cuối Q3-2025. Như vậy có thể thấy tự doanh của HCM đang định hướng có phần chưa được đúng trong Q4 và điều này sẽ khiến cho KQKD trong Q4 của mảng tự doanh sẽ kém đi và khả năng sẽ chỉ ghi nhận lợi nhuận khoảng 100-150 tỷ đồng.

3. Môi giới hưởng lợi từ thanh khoản cao trong Q3

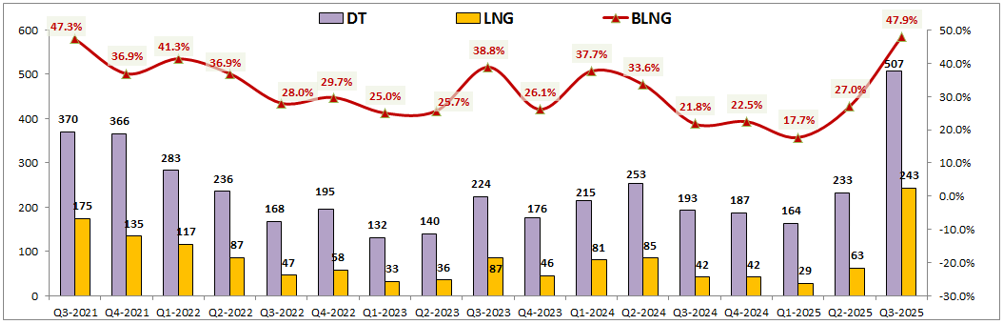

Trong Q3-2025, mảng môi giới bất ngờ ghi nhận KQKD đột biến nhờ thanh khoản thị trường tăng lên nhanh chóng với trung bình 45-50k tỷ đồng mỗi phiên. Doanh thu môi giới đạt 507 tỷ đồng, lợi nhuận gộp đạt 243 tỷ đồng, tăng 5.8 lần so với cùng kỳ. (Hình 7)

Trong Q4 khi thanh khoản thị trường lại sụt giảm trở lại vùng 20-25k tỷ đồng mỗi phiên (thấp bằng một nửa Q3 nhưng vẫn cao hơn so với các quý đầu 2025 và 2024 trước đó với chỉ 10-15k tỷ đồng mỗi phiên). Điều này sẽ khiến doanh thu và lợi nhuận mảng môi giới sụt giảm so với Q3 nhưng vẫn sẽ cao hơn so với các quý trước đó trong năm 2024 và 2 quý đầu năm 2025.

Về thị phần môi giới, trong Q3 thị phần của HCM có phần giảm nhẹ 0.44% (giảm từ 6.69% xuống 6.25%) so với Q2 trước đó nhưng vẫn nằm trong top 5 công ty có thị phần lớn nhất nên cũng không bị ảnh hưởng quá nhiều. Về cơ bản mảng môi giới của HCM vẫn chủ yếu phụ thuộc vào thanh khoản chung của thị trường. Vì vậy với thanh khoản trung bình khoảng 20-25k tỷ đồng mỗi phiên trong Q4-2025 chúng tôi dự phóng rằng mảng môi giới có thể đóng góp khoảng 300 tỷ đồng doanh thu và 120-150 tỷ đồng lợi nhuận gộp cho công ty.

III. Kết luận và định giá

Với những cập nhật trên chúng ta có thể thấy KQKD Q4 của HCM chắc chắn sẽ kém hơn so với Q3 vừa qua do mảng môi giới và tự doanh bị ảnh hưởng khá nhiều dù cho vay là cú hích sau tăng vốn. Tuy nhiên so với cùng kỳ chúng tôi cho rằng HCM vẫn tăng trưởng được. Trong năm 2026 thì khả năng cao cho vay sẽ trở lại làm vai trò dẫn dắt cho tăng trưởng của HCM và khi đó tiếp tục tăng vốn sẽ là điều gần như bắt buộc nếu HCM muốn tiếp tục vươn lên trong giai đoạn tới. Chúng tôi kỳ vọng 2026 HCM sẽ sáng hơn cũng như sớm tăng vốn thêm để đưa cho vay tăng trưởng tốt hơn nữa.

Về định giá, hiện HCM đang có phần cân bằng quanh vùng giá 22.x và tính ra cũng đã giảm nhiều hơn so với các cổ phiếu khỏe khác trong ngành. Trong Q3 HCM tăng giá từ 18 lên vùng 30 (tăng 12 giá và giảm lại mất 8 giá so với đỉnh tức giảm 2/3 đà tăng trước đó). Điều này cũng là hợp lý do HCM đã có phần sai khi gia tăng tỉ trọng cổ phiếu cũng như chưa thể hoàn tất tăng vốn trong Q3. Tuy nhiên với động lực đã hoàn tất tăng vốn trong Q4 cũng như vĩ mô 2026 bớt áp lực hơn sẽ là động lực cho HCM phục hồi trở lại.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.