Không thể phủ nhận VTP vẫn là một doanh nghiệp mũi nhọn của Tập đoàn Viettel khi mức tăng trưởng doanh thu cốt lõi luôn ở mức cao. Tuy nhiên, trong những năm gần đây, do tình hình cạnh tranh cao tại mảng chuyển phát, nên VTP đã liên tục thử nghiệm những sản phẩm mới, khiến cho doanh thu không tăng trưởng đồng đều. Vậy trong năm 2026, VTP sẽ đem đến những thử nghiệm mới nào, thử nghiệm ấy có đem lại tăng trưởng lợi nhuận tốt cho doanh nghiệp hay không, và mức định giá nào là phù hợp cho VTP trong từng kịch bản thị trường? Team sẽ đưa ra các đánh giá .

I. Kết quả kinh doanh 2025

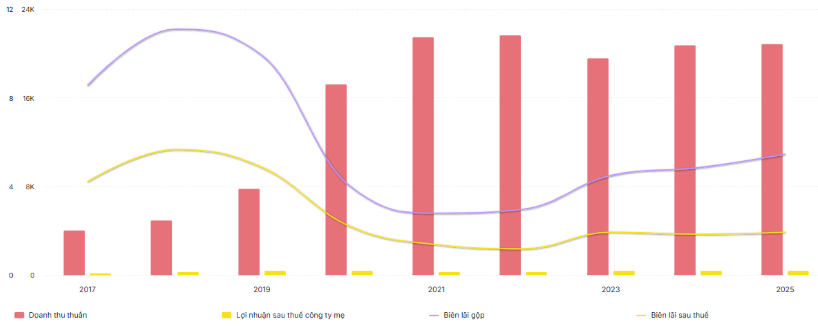

2025 có thể coi là một năm thành công của VTP khi thiết lập mức lợi nhuận cao nhất lịch sử. Cụ thể, doanh thu ghi nhận 20,8 nghìn tỷ – tăng nhẹ 5% yoy và hoàn thành hơn 101% kế hoạch đề ra. Trong đó, mảng dịch vụ tăng 21,3% yoy, ghi nhận 15,5 nghìn tỷ đồng. Kết quả này được hỗ trợ bởi sản lượng bưu kiện tăng 15,2% yoy theo thống kê tổng sản lượng bưu kiện từ 4 sàn TMĐT lớn nhất Việt Nam. Tuy vậy, do chủ trương thu hẹp quy mô mảng thương mại nên đã kéo mức tăng trưởng chung xuống chỉ còn 5%.

Trong kỳ, VTP ghi nhận lãi gộp đạt 1,1 tỷ đồng, tương đương biên lãi ghi nhận 5,5% – cao hơn mức 4,8% đã ghi nhận trong năm 2024. Mức tăng này chủ yếu đến từ việc trong Q4/25, biên lãi gộp mảng thương mại tăng nhẹ, bù đắp hoàn toàn tác động tiêu cực đến từ mảng dịch vụ. Sự suy yếu của mảng dịch vụ chủ yếu đến từ: 1) áp lực cạnh tranh về giá kéo dài trong mảng giao hàng chặng cuối; 2) chi phí dịch vụ thuê ngoài tăng mạnh yoy. Vì thế, mảng thương mại tuy đang bị thu hẹp về doanh thu nhưng vẫn ghi nhận biên lãi tốt hơn so với mảng dịch vụ.

Với những diễn biến trên, VTP ghi nhận LNST trong năm 2025 đạt 405 tỷ đồng – tăng nhẹ 5,7% yoy. Riêng Q4/25, doanh thu đạt 5.896 tỷ đồng (+3,7% yoy) và LNST đạt 153,2 tỷ đồng (+17,3% YoY), cho thấy hiệu quả cải thiện rõ nét nhờ doanh thu tài chính tăng mạnh và kiểm soát tốt chi phí quản lý doanh nghiệp. Biên lãi ròng đạt 1,9% – xấp xỉ 2 năm gần đây. VTP đã hoàn thành 105,7% kế hoạch được giao với con số lợi nhuận trên. (Hình 1)

II. Những câu chuyện của 2026

Mặc dù chưa có con số kế hoạch cho năm 2026, nhưng chúng tôi cho rằng với vị thế doanh nghiệp trong Tập đoàn Viettel thì mức tăng trưởng lợi nhuận trên 5% là hoàn toàn khả thi. Vậy câu chuyện trong năm năm của VTP là gì để đạt được mục tiêu tăng trưởng, nhất là khi 2025 đang ghi nhận con số lợi nhuận kỷ lục của doanh nghiệp này?

1. Chiến lược chuyển dịch sang logistics tích hợp và xuyên biên giới.

Theo tìm hiểu của chúng tôi, hiện tại mảng Logistics VTP đang cung cấp dịch vụ Fulfillment cho hơn 600 nghìn khách hàng doanh nghiệp với các ngành nghề từ FMCGs, bán lẻ. Các dịch vụ này chủ yếu giúp các KH hoàn tất đơn hàng: xử lý đơn hàng điện tử, lưu kho, đóng gói, phân phối đến người dùng. Các hoạt động này cũng được sử dụng chung cơ sở hạ tầng là các TTKT, trung tâm Fulfillment phục vụ cho dịch vụ giao vận của VTP.

Trong năm 2026, chúng tôi nhận thấy xu hướng chung của doanh nghiệp là chuyển dịch dần từ chuyển phát B2C sang logistics tích hợp và B2B. Công ty cũng ứng dụng các công nghệ vào để tự động hóa, tối ưu vận hành. Một số các dự án lớn của VTP cần chú ý đối với mảng này bao gồm:

- Dự án Công viên Logistics Lạng Sơn

Ngày 14/01/2026, VTP chính thức khai trương Kho Ngoại quan Viettelpost tại công viên Logistics Viettel Lạng Sơn (khi kinh tế cửa khẩu Đồng Đăng), đánh dấu bước phát triển trong chiến lược logistics xuyên biên giới Việt – Trung. Hiện tại, kho có quy mô 5.880m2 nhà kho và 8.700m2 bãi ngoại quan. Vị trí nằm tại phần tiếp giáp cửa khẩu Hữu Nghị – Cốc Nam và kết nối cao tốc, đường sắt liên vận quốc tế. Có thể nói đây là điểm trung chuyển chiến lược của dòng hàng ASEAN – Trung Quốc.

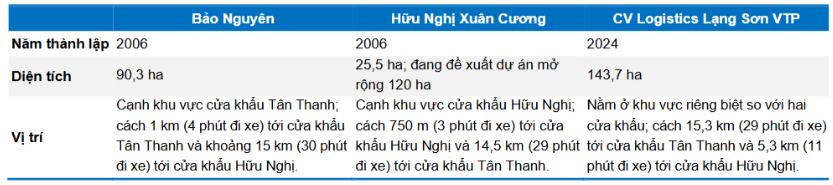

Tại khu vực hoạt động của Công viên này, chúng tôi có tham khảo và tìm kiếm thông tin về hai đối thủ cạnh tranh trực tiếp với hoạt động kinh doanh của VTP là CTCP Vận tải Thương mại Bảo Nguyên và CTCP Hữu Nghị Xuân Cương. Đây là hai doanh nghiệp hoạt động lâu đời tại khu vực này, sở hữu thị phần khá lớn khi sở hữu hai bãi xe diện tích lớn và ở vị trí đắc địa. (Hình 2)

Nguồn: BVSC

Mặc dù có 2 doanh nghiệp này hoạt động thường xuyên, nhưng khu vực cửa khẩu Lạng Sơn thường xuyên bị ùn ứ hàng hóa, nhất là trong mùa cao điểm. Đây cũng là nơi có hoạt động thương mại đa phần là nông sản, trái cây tươi nên việc hạ tầng không đáp ứng được đặc điểm sản phẩm sẽ là điểm cộng để VTP bước chân vào lĩnh vực này tại Lạng Sơn. Chúng tôi cho rằng nếu VTP chiếm được thị phần thì lợi nhuận hoàn toàn có thể tăng mạnh trong giai đoạn tới.

Bên cạnh dịch vụ bãi đỗ truyền thống, VTP còn mở rộng sang một số dịch vụ sau:

- Thủ tục thông quan: kiểm tra hải quan, soi chiếu hàng hóa tự động, phân phối container, tháo dỡ và phân loại hàng, cổng thông minh Smartgate.

- Kho lưu trữ hàng hóa: kho kiểm soát nhiệt độ, kho hoàn thiện đơn hàng, kho ngoại quan.

- Trung tâm giao dịch nông sản: Kiểm dịch và khử trùng với hàng nông sản.

- Khu công trình dịch vụ: Trung tâm trưng bày và giới thiệu sản phẩm, khu thương mại, khi hành chính, văn phòng làm việc.

- Khu dịch vụ vận tải: Trạm cung cấp nhiên liệu, trạm bảo trì, khi nhà hàng,…

Như vậy, ngoài công năng chính là thu phí bãi đỗ, VTP hoàn toàn có khả năng ghi nhận doanh thu đến từ các dịch vụ thu phí kể trên. Một số dịch vụ khác như fulfillment, cho thuê văn phòng,… cần thêm thông tin mới về chi phí vốn đầu tư, hạng mục đầu tư của VTP để đưa ra con số lợi nhuận cụ thể.

Xét về con số đóng góp lợi nhuận, chúng tôi cho rằng 2026 thì Công viên này sẽ chỉ đóng góp một phần nhỏ vào con số chung, và sẽ bứt phá mạnh từ 2028 – 2029 trở đi khi các dịch vụ được hoạt động 100% công suất. Ước tính doanh thu cho giai đoạn này vào khoảng 2.700 tỷ đồng, với LNST riêng từ dự án này lên tới 505 tỷ đồng.

- Dự án Logistics tại tỉnh Hà Tĩnh

Bên cạnh Công viên Logistics Lạng sơn, thì cuối năm 2025 VTP cũng đã làm việc với UBND xã Đức Thọ, tỉnh Hà Tĩnh để xúc tiến kế hoạch đầu tư hạ tầng tại địa phương này. Khu vực được nhắm đến nằm tại thông Đại Lợi với tổng diện tích khảo sát vào khoảng 26ha, chủ yếu là đất nông nghiệp và đất lưu không, thuận lợi cho kế hoạch giải phóng mặt bằng.

Vị trí dự án này nằm ngay sát Quốc lộ 8A, tuyến đường huyết mạch kết nối sang Lào và tiếp giáp trực tiếp với tuyến đường sắt Bắc – Nam tại Ga Yên Trung. Từ đây, kho logistics này sẽ tăng khả năng kết nối liên vùng khi chỉ cách các cao tốc Bắc – Nam khoảng 10 km và sân bay Vinh 30 km. Bên cạnh đó, dữ liệu thực tế cho thấy lưu lượng vận tải qua khu vực này đang duy trì ổn định ở mức cao, tạo tiền đề tốt cho việc phát triển các dịch vụ kho bãi và trung chuyển.

Theo Phương án đầu tư sơ bộ, dự án có tổng vốn gần 550 tỷ đồng, với cơ cấu vốn tập trung mạnh vào phát triển hạ tầng khi chi phí xây dựng chiếm tỷ trọng lớn nhất. Phần còn lại được phân bổ cho hệ thống công nghệ, thiết bị và vận hành. Quỹ đất dự kiến sử dụng khoảng 21 ha, mật độ xây dựng là 60% với các công trình cao từ 1 đến 5 tầng. Đáng chú ý, diện tích dành cho sân bãi được ưu tiên tối đa nhằm đáp ứng năng lực tập kết và luân chuyển hàng hóa công suất lớn, bên cạnh hệ thống kho thành phẩm hiện đại.

- Chiến lược “xã hội hóa hạ tầng Logistics” của CEO Phùng Văn Cường.

Bên cạnh các dự án logistics lớn như chúng tôi đã kể ở trên, trong 1 bài phỏng vấn gần đây, CEO của VTP cho biết doanh nghiệp này đang hướng tới việc huy động sự tham gia của cộng đồng trong việc xây dựng mạng lưới logistics. Mục tiêu của mô hình này là giảm thời gian chờ đợi trong giao nhận và từng bước cải thiện hiệu quả của ngành logistics tại Việt Nam.

Theo ông Cường, mục tiêu của VTP là tất cả chung cư, tòa nhà, nhà dân đều trang bị hệ thống tủ thông minh – smart locker. Là doanh nghiệp lớn, VTP sẽ xây dựng đường trục, kho bãi, các nền tảng kho bãi, công nghệ lõi, khu vực khai thác lớn. Còn việc đầu tư đến từng tủ thông minh hoặc xe tải nhỏ để giao hàng hoặc một mảnh đất để biến thành kho – sẽ thuộc về cá nhân, kết nối vào mạng lưới logistics của VTP.

Hiện dự án này đang được thực hiện tập trung tại Hà Nội, TP. HCM để thí điểm trước trong 1 năm qua, và bắt đầu mở rộng sang một số tỉnh bên cạnh. Với mô hình này, 1 năm qua VTP đã mở được 700 bưu cục mới, trong khi 28 năm vận hành mới mở được 1.500 điểm, cho thấy tốc độ khủng khiếp khi cả xã hội cùng tham gia vào hệ thống này.

Đối với dự án này, chúng tôi kỳ vọng rằng khi có nhà đầu tư khác cùng tham gia vào mạng lưới của VTP, sẽ giúp doanh nghiệp này chia sẻ một phần chi phí đầu tư. Việc mở rộng với tốc độ nhanh chóng cũng sẽ giúp VTP mở rộng thị phần trong bối cảnh ngành vận tải đang cạnh tranh vô cùng gay gắt. Việc giao hàng nhanh, đúng và đủ đến tay khách hàng với chi phí tối ưu sẽ là điểm để các doanh nghiệp trong ngành bứt phá bỏ xa các đối thủ khác. Nếu VTP huy động được sự tham gia của cả cộng đồng vào mạng lưới của mình thì chắc chắn doanh nghiệp sẽ tiếp tục vị thế dẫn đầu về thị phần trong lĩnh vực chuyển phát truyền thống tại Việt Nam.

2. Mảng TMĐT vẫn có tăng trưởng nhưng đang giảm dần tỉ trọng

TMĐT vẫn là một câu chuyện rất nóng trong thời gian tới, khi mà trong giai đoạn 2024-2030F, TMĐT được dự báo sẽ tăng trưởng từ 22 tỷ đô lên gần 63 tỷ đô, tương đương CAGR 19,2%/năm. Hiện tại, tỷ lệ thâm nhập của TMĐT ở nước ta vào khoảng 54,3% – thấp hơn mức trung bình của khu vực là 59,9% – từ đó tạo ra dư địa để tiếp tục tăng trưởng. Hiện tại, VTP đang sở hữu một số lợi thế cạnh tranh như sau:

- Mạng lưới bưu cục trải dài: với hơn 2.000 bưu cục, gần 47.000 nhân sự, hơn 2.000 xe tải vận hành thường xuyên.

-

Hạ tầng trung tâm chia chọn hiện đại: Cơ sở hạ tầng logistics với công nghệ hiện đại đáp ứng đa dạng nhu cầu của khách hàng từ lưu kho, xử lý đơn hàng, đóng gói, chuyển phát và

vận tải quốc tế: 5 trung tâm phân phối vùng, 6 trung tâm fulfillment, và 102 trung tâm phân phối

tỉnh toàn quốc, tổng diện tích gần 1.200.000 m². Những cơ sở này ứng dụng công nghệ robot tự chia chọn hàng, phù hợp với đặc thù hàng nhỏ nhẹ của các sàn TMĐT.

Tuy vậy, chúng tôi không thể không nhắc đến những thách thức đang hiện hữu của VTP khi ngành vận tải truyền thống đang gặp phải:

- Cạnh tranh gay gắt trong ngành: Shopee express, J&T, GHTK,… ngoài ra, các sàn TMĐT còn tự xây dựng hoặc ưu tiên mạng lưới giao hàng nội bộ.

- Áp lực cạnh tranh cao đã khiến lợi nhuận giai đoạn 2023 – 2025 tăng trưởng chậm lại so với giai đoạn hoàng kim trước Covid (từ 2019 đổ về trước)

- Biên lợi nhuận cũng thấp hơn, chịu áp lực lớn từ chi phí vận hành.

Như vậy có thể thấy, VTP hoàn toàn có cơ sở khi giảm dần phụ thuộc vào mảng chuyển phát B2C có biên lãi thấp hơn, tập trung phát triển logistics B2B, logistics cửa khẩu và chuỗi cung ứng biên giới (Việt – Trung; Việt – Lào) để tạo ra sự tăng trưởng bền vững trong bối cảnh các doanh nghiệp đang cạnh tranh gay gắt.

3. Câu chuyện về phát hành thêm

Một trong những điểm thuận lợi của VTP là môi trường chính sách đang tạo dư địa phát triển tích cực cho VTP. Dự thảo nghị định ưu đãi cho DN quân đội cùng với NĐ 366/2025/Nđ-CP giúp đơn giản hóa thủ tục đầu tư và tăng vốn. Cụ thể, VTP chỉ cần xin ý kiến phê duyệt từ Tập đoàn Viettel thay vì từ Bộ Quốc phòng giúp doanh nghiệp rút ngắn thời gian ra quyết định và nâng cao tính chủ động trong chiến lược mở rộng.

Nắm được điểm thuận lợi này, VTP vừa thông qua Nghị quyết HĐQT về việc tăng vốn, dự kiến sẽ chào bán 51 triệu cổ cho cổ đông hiện hữu với tỷ lệ 100:42. Giá chào bán dự kiến khoảng 10.000đ/cổ, tổng giá trị huy động vào khoảng 511,5 tỷ đồng. Với giá chào bán như vậy thì chỉ bằng 1/10 giá thị trường của VTP tại thời điểm hiện tại. Nếu phát hành thành công, VTP dự kiến nâng vốn chủ từ 1.217 tỷ lên hơn 1.729 tỷ đồng.

Toàn bộ số tiền thu được từ đợt chào bán (dự kiến 511,5 tỷ đồng) sẽ được Viettel Post sử dụng cho lĩnh vực chuyển phát, với số tiền hơn 297 tỷ đồng. Trong đó, đầu tư vào dự án đầu tư phương tiện vận tải 2025–2026 gần 273 tỷ đồng và 24,6 tỷ đồng đầu tư máy chủ vật lý. (Hình 3)

Đánh giá của chúng tôi: thông thường, khi các cổ phiếu phát hành quyền mua với giá thấp bằng 1/10 giá thực tế thì sẽ có điều chỉnh, nhất là đối với cổ phiếu đã tăng nóng từ đầu năm tới nay như VTP. Vì thế, chúng tôi cho rằng về ngắn hạn – sẽ khó có sóng cho đợt phát hành thêm này. Về dài hạn, việc phát hành thêm với giá thấp cũng khiến cổ phiếu bị pha loãng và cần nhiều thời gian hơn để thị trường hấp thụ được lượng cổ phiếu như vậy.

III. Tổng kết đánh giá

Tổng kết lại, chúng tôi cho rằng giai đoạn 2026 – 2030 sẽ là giai đoạn tăng trưởng lợi nhuận tích cực, nhất là từ 2028 – 2029 trở đi khi Công viên Logistics hoạt động 100% công suất. Đây được xem là động lực tăng trưởng dài hạn, giúp VTP duy trì mức tăng trưởng lợi nhuận đều đặn trong nhiều năm. Còn giai đoạn trước đó, bao gồm 2026 – 2027 sẽ được coi là giai đoạn bản lề cho chu kỳ tăng trưởng mới.

Có thể thấy câu chuyện trong dài hạn của VTP là rất hấp dẫn, nhưng liệu mức định giá có còn hấp dẫn hay không mới là yếu tố quyết định liệu giá cổ phiếu có thể đi xa tới đâu.

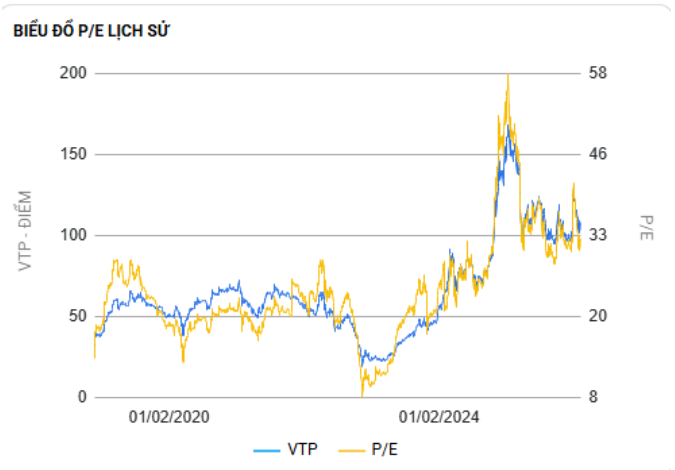

Trong lịch sử, đỉnh PE và PB của VTP được thiết lập vào giai đoạn từ Q2/24 đến Q1/25. Tại thời điểm này, thị trường giao dịch khá èo uột với trung bình thanh khoản chỉ quanh 20k tỷ/phiên, nhưng VTP lại có bước tăng giá lên tới 140%. Lí do là HĐQT đã thông qua dự án xây dựng Công viên Logistics Lạng Sơn, từ đó mở ra kì vọng về một giai đoạn tăng trưởng mới với tốc độ tăng lợi nhuận trung bình 36 – 42%/năm cho giai đoạn 2025 – 2030. Bên cạnh đó, Q2/24 ghi nhận tốc độ tăng trưởng lợi nhuận dương trở lại sau 2 tháng đi lùi, càng khiến cho lời hứa hẹn này thêm phần chắc chắn. Tại thời điểm xác lập đỉnh, VTP giao dịch tại mốc PE hơn 55 lần, PB hơn 13 lần, trở thành một trong những cổ phiếu có định giá cao top đầu thị trường.

Tuy nhiên, theo nhận định của chúng tôi, thị trường có lẽ đã đánh giá quá cao câu chuyện trong dài hạn của VTP. Bởi nếu quay trở lại thời hoàng kim trước khi lên sàn (năm 2017 – 2019) thì có thể thấy mức tăng trưởng hàng quý lên tới 70% – 80%/quý. Sau giai đoạn này, PE giao dịch của VTP cũng chỉ ở khoảng 20 – 25 lần, nên chúng tôi đánh giá mốc PE = 55 lần của VTP đã vượt quá kì vọng của nhà đầu tư, đó cũng là lý do giá cổ phiếu sau đó có nhịp điều chỉnh mạnh về quanh mốc PE khoảng 30 – 35 lần như hiện nay.

Theo kinh nghiệm của chúng tôi, với một cổ phiếu đã tăng gấp đôi chỉ trong 6 tháng mà KQKD không chạy theo kịp thì cần ít nhất 2 – 3 năm để PE chạy về vùng định giá hợp lý hơn. Vì thế, chúng tôi cho rằng VTP sẽ khó có sóng tăng mạnh trong năm nay. 3 kịch bản chúng tôi đưa ra cho cổ phiếu này trong năm nay là:

- Trong bối cảnh thị trường cực tốt, LNST tăng trưởng từ 25 – 30% trong năm 2026: đây là kịch bản tích cực nhất, nhưng chúng tôi cho rằng khó xảy ra khi 2026 vẫn là năm bản lề cho những năm tăng trưởng sau. Với kịch bản này, VTP có thể quay trở lại vùng đỉnh 150 – 160k/cổ nhưng khó vượt qua được mốc định giá cao hơn.

- Trong bối cảnh thị trường giao dịch tốt, LNST tăng trưởng từ 10 – 20% trong năm 2026: đây là kịch bản chúng tôi cho rằng có xác suất xảy ra cao hơn. Với kịch bản này, VTP sẽ đi quanh vùng PE fwd khoảng 25 – 30 lần là phù hợp. Giá cổ phiếu sẽ dao động ở vùng 80 –120k/cổ trong năm nay với mức định giá này nếu thị trường giữ được thanh khoản tốt.

- Trong bối cảnh thị trường có nhiều biến động, LNST chỉ tăng dưới 20% trong năm 2026: đây cũng là một kịch bản xác suất xảy ra khá cao khi môi trường vĩ mô có nhiều biến động lớn. Chúng tôi cho rằng với bối cảnh như vậy, VTP hoàn toàn có thể ở mức điều chỉnh sâu hơn, tuy nhiên, PE sẽ không đi xuống dưới quá 20 lần. Vùng giá tối đa điều chỉnh là quanh 60.000/cổ cho năm nay do có phát hành thêm làm pha loãng cổ phiếu.

Như vậy, trên đây là 3 kịch bản với 3 vùng giá chúng tôi cho là phù hợp với VTP trong năm 2026. Các kịch bản được đưa ra dựa trên quan điểm và giới hạn trong kinh nghiệm đầu tư của team, chỉ mang tính chất tham khảo tới nhà đầu tư.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.