Trong số những doanh nghiệp sẽ IPO trong giai đoạn 2026 – 2027 tới đây thì Điện máy xanh (DMX) là một cái tên rất đáng trông chờ. Không chỉ nằm trong hệ sinh thái phát triển bền vững của MWG, mà bản thân DXM cũng đang sở hữu những thay đổi đáng kể cho giai đoạn mới. Trong bài viết này chúng tôi sẽ tổng hợp những thông tin được công bố tại roadshow vừa qua, cũng như đánh giá chi tiết của chúng tôi về lần chào bán này.

I. Tình hình kinh doanh của DMX trước khi lên sàn

Trong Q1/26, DMX ghi nhận tăng trưởng doanh thu 30% – một con số khá ấn tượng. Cụ thể, doanh thu ghi nhận 32.613 tỷ đồng, với sự gia tăng chủ yếu đến từ giá trị đơn hàng (giá bán). Lãi gộp đạt 6.241 tỷ đồng, tương đương biên lãi vào khoảng 19% – cao hơn mức 17% của cùng kỳ. Theo chúng tôi, biên lãi trong quý cao hơn cùng kỳ bởi: 1) Động lực tự nhiên là do thiếu hụt chip và sản phẩm nâng cấp thêm các tính năng AI làm giá tăng, DMX cũng chủ động hướng khách hàng tới những dòng sản phẩm này; 2) Các sản phẩm của ĐMX được đặt hàng trước và dự báo với các nhãn hàng trước 1 năm, nên giá vốn không bị ảnh hưởng theo tính chất mùa vụ trong khi giá bán được ở mức cao.

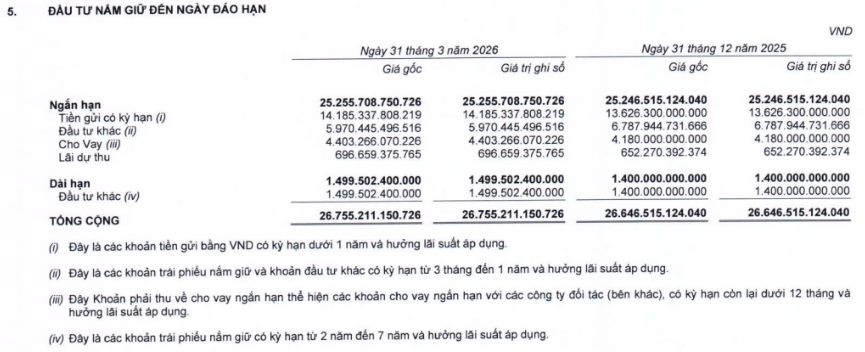

Trong quý, doanh thu tài chính ghi nhận 512 tỷ. Mặc dù lượng tiền tại cuối năm 2024 và 2025 khá tương đương nhau, nhưng do môi trường lãi suất đang duy trì ở mặt bằng cao hơn cùng kỳ nên lãi tiền gửi trong Q1/26 đạt 469 tỷ – cao hơn khoảng 20% yoy. Ở chiều ngược lại, chi phí tài chính đạt 326 tỷ (+61% yoy) – trong đó 324 tỷ đến từ chi phí lãi vay. Theo phân tích của chúng tôi, DMX đang tiếp tục tận dụng lợi thế doanh nghiệp lớn, vay được những khoản vay có lãi suất rẻ để đầu tư lấy lãi như cho vay ngắn hạn, đầu tư trái phiếu có kỳ hạn với lãi suất tốt. (Hình 1)

Kết quý, LNST ghi nhận 2.206 tỷ đồng, tương đương tăng trưởng 49% yoy. Biên lãi ròng đạt 6,8% và cao hơn 1% so với cùng kỳ, cho thấy các chiến lược kinh doanh đều đang đi đúng hướng. Với những con số này, DMX đã hoàn thành 26% kế hoạch doanh thu và 30% kế hoạch lợi nhuận được đề ra.

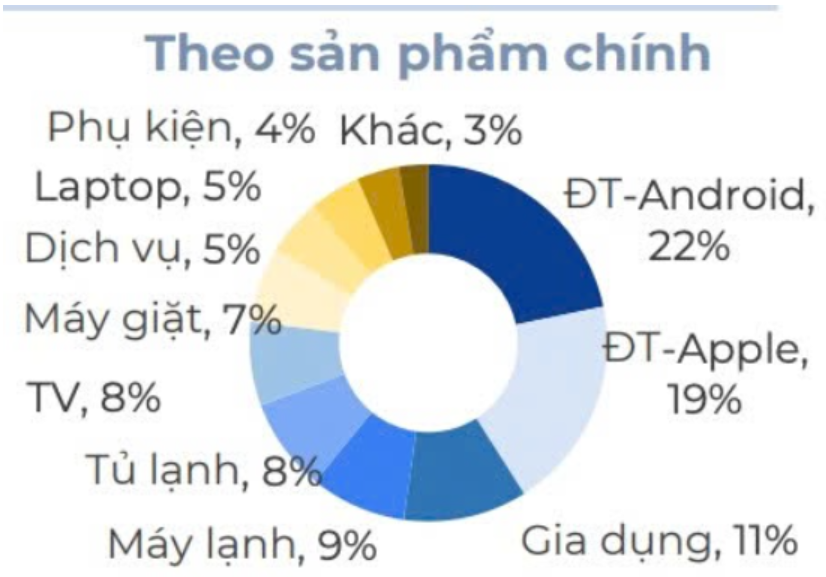

Chúng tôi cũng xin cập nhật 1 số thông tin trong bản tin IR tháng 5/2026: DMX đạt doanh thu lũy kế là 54.644 tỷ đồng, tăng 33% yoy và hoàn thành 45% kế hoạch năm. Tăng trưởng đồng đều trên tất cả các chuỗi và nhóm sản phẩm chính. Chúng tôi cho rằng con số tăng trưởng doanh thu chủ yếu đến từ việc nhóm sản phẩm điều hòa tăng mạnh, doanh thu tăng gần gấp đôi, bù cho sự giảm tốc của Iphone và máy giặt không phải mùa cao điểm. (Hình 2)

Có thể thấy, DMX không phải là một cái tên xa lạ với nhà đầu tư khi đây vẫn là một trong những trụ cột tăng trưởng chính cho MWG. Trái lại với những lo ngại của thị trường về việc mảng điện lạnh đã hết dư địa tăng trưởng, thì DMX liên tục công bố các báo cáo với sự tăng trưởng đến từ cả số lượng lẫn giá thành sản phẩm. Bên cạnh đó, công ty cũng đưa ra 5 trụ cột tăng trưởng cho giai đoạn mới. Tuy nhiên, chúng tôi cũng nhận thấy một vài rủi ro cần lưu ý, và những quan điểm này sẽ được chúng tôi đưa vào phần sau của bài này.

II. Một vài thông tin đáng chú ý tại roadshow và những điểm cần lưu ý

Dưới đây là tổng hợp thông tin chính của chúng tôi cho tới hiện tại về sự kiện IPO của DMX:

- Dự kiến trong tháng 8.26 với 179,5 triệu cổ phiếu (~ 16,3% số cổ phần đang lưu hành). Giá khởi điểm là 80.000đ/cổ phiếu. Tổng giá trị chào bán là 14.360 tỷ đô. Cổ tức tiền mặt trong năm đầu tiên là 40%, và công ty cam kết chi trả cổ tức hàng năm cho cổ đông tối thiểu 50% lợi nhuận hàng năm.

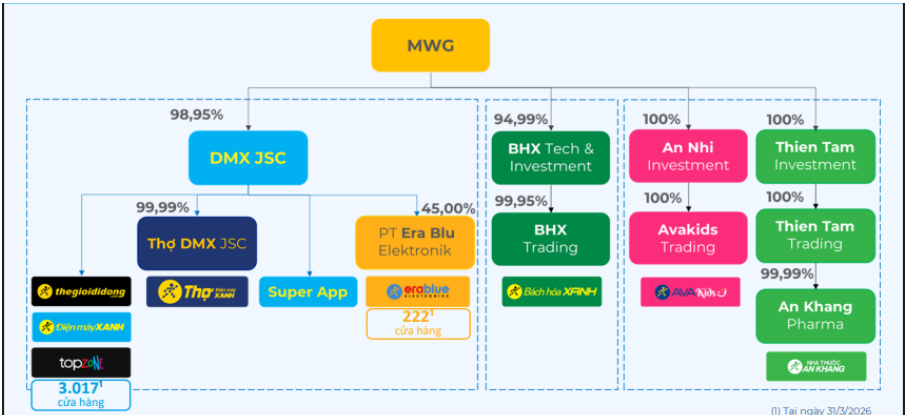

- Tách biệt DMX thành công ty con quản lý chuỗi Thế giới di động, Điện máy xanh, Thợ ĐMX và chuỗi Era Blue để thị trường định giá đúng được giá trị của chuỗi ICT này, cũng như giúp DMX có thể vận hành độc lập.

Ảnh 3: Mô hình MWG sau tái cấu trúc

- Đón dòng vốn ngoại: Tận dụng cơ hội từ quá trình nâng hạng của TTCKVN, qua đó mở rộng khả năng tiếp cận dòng vốn ngoại, một điều mà MWG đã từng rất thành công trong quá khứ.

- Mở khóa 5 trụ cột cho giai đoạn 2026 – 2030: Trong giai đoạn này, DMX không chỉ bán hàng đơn thuần mà sẽ cung cấp dịch vụ hậu mãi đa dạng cho KH. Cụ thể như sau:

- Trụ cột 1: Tăng trưởng bằng “Chất”: với chuỗi ICT này thì ban lãnh đạo sẽ tập trung cải thiện chất lượng vận hành, trải nghiệm người dùng và không mở cửa hàng mới tại Việt Nam. DMX cũng đưa ra các sản phẩm độc quyền, đưa công nghệ vào các nền tảng hiện hữu để cải thiện chi phí.

- Trụ cột 2: Tài chính tiêu dùng và Dịch vụ: Tập trung vào mô hình trả chậm 0% khi DMX chuyển dịch ngân sách tài trợ từ các hãng và nhà sản xuất, thay vì cho giảm giá như trước đây thì đổi sang hỗ trợ lãi suất cho trả chậm. Do đó, việc dịch chuyển này không làm ảnh hưởng đến tổng chi phí vận hành. Theo chia sẻ từ BLĐ, hiện nhu cầu KH mua trả thẳng và trả chậm khá tương đương nhau, trong mua trả chậm thì nhu cầu trả chậm với nhóm sản phẩm Điện thoại/ICT cao hơn so với nhóm điện máy. Thực tế, 38% doanh thu trong Q1/26 đến từ trả chậm.

- Trụ cột 3: Thợ Điện máy xanh: Hiện dịch vụ này đã qua GĐ1: chỉ cung cấp dịch vụ cơ bản cho KH nội bộ và tiến đến GĐ2: mở rộng dịch vụ cho KH nội bộ và GĐ3: Cung cấp toàn bộ Dịch vụ ICT cho KH ngoài. Trên thực tế, với 18% doanh thu đến từ KH ngoài, Thợ ĐMX đang chuyển mình từ trung tâm chi phí thành nguồn doanh thu và lợi nhuận quan trọng. (Hình 4)

- Trụ cột 4: Super App: App tích hợp 6 tính năng cốt lõi: từ ưu đãi, mua sắm, tài chính, dịch vụ, đối tác và thành viên. Trong Q1 vừa qua, hơn 2.000 tỷ đồng đến từ Super App với 44 triệu lượt truy cập. Không chỉ dừng lại ở mua sắm, ĐMX kì vọng app sẽ tích hợp dịch vụ sửa chữa từ Thợ ĐMX và Tài chính tiêu dùng (trụ cột 2 và 3), cũng như đảm bảo về chất lượng từ lúc mua sắm – thanh toán – hậu mãi, trở thành một vòng tròn khép kín tập trung vào trải nghiệm mua sắm của khách hàng.

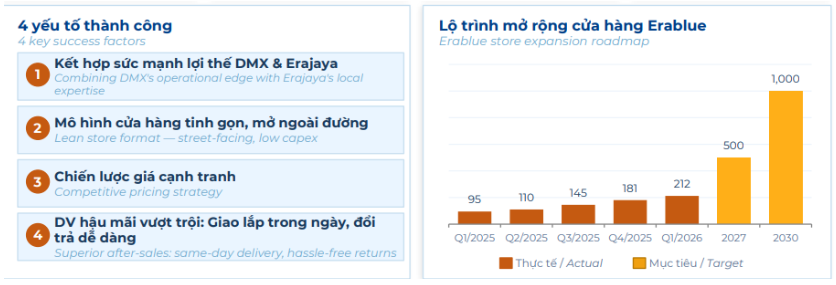

- Trụ cột 5: Era Blue: ĐMX đưa công thức thành công ở VN với TGDĐ sang Indonesia. Đây là thị trường có nhiều điểm tương đồng với nước ta trong giai đoạn đầu hiện đại hóa ngành bán lẻ điện máy và có nhiều thành công nhất định. Nếu Era Blue mở rộng thành công thì sẽ trở thành động lực tăng trưởng mới cho ĐMX trong dài hạn, khi mà thị trường này có quy mô dân số lớn và kênh truyền thống vẫn chiếm tỷ trọng cao. BLĐ cũng cho biết sẽ chưa có ý định sang nước khác vì thị trường Indo còn quá lớn để khai thác thị phần. (Hình 5)

Trên đây là những kỳ vọng của BLĐ khi chào bán DMX. Tuy nhiên, chúng tôi cũng xin đưa ra một vài quan điểm và đánh giá dựa trên kinh nghiệm đối với những cổ phiếu được chào bán trong những năm gần đây như sau:

Về vĩ mô:

- Tốc độ tăng trưởng có thể chậm lại khi áp lực lãi suất và biến động vĩ mô không theo chiều hướng tích cực: là sản phẩm tiêu dùng không thiết yếu và mang tính chu kì cao, nên biến động của lãi suất, lạm phát sẽ ảnh hưởng tiêu cực đến tâm lý mua sắm các sản phẩm mới, nhất là khi DMX đang tập trung vào các dòng sản phẩm thông minh, tích hợp AI/5G khiến giá bán cao hơn so với trước đây.

Về thị trường:

- Điều kiện thị trường chưa thuận lợi: Dù các chỉ số của thị trường vẫn duy trì ở mức cao, nhưng đà tăng chỉ đến từ một vài cổ phiếu vốn hóa lớn. Trong khi đó, các nhóm ngành như bất động sản, ngân hàng, hay chính dòng bán lẻ cũng đang giao dịch ở vùng giá thấp sau giai đoạn điều chỉnh kéo dài trong bối cảnh vĩ mô chưa thuận lợi. Đi kèm đó là thanh khoản thị trường cũng đang suy kiệt khi giá trị giao dịch trung bình chỉ khoảng 15 -17k tỷ/phiên. Những yếu tố này sẽ phần nào ảnh hưởng tới tâm lý nhà đầu tư lên khoản giải ngân mới như DMX. Mặc dù đến giữa Q3/26 thì DMX mới chào bán, tuy nhiên chúng tôi cho rằng nếu tình hình vĩ mô chưa có cú hích nào đủ lớn, thì thị trường chứng khoán vẫn sẽ duy trì trạng thái tiêu cực như hiện nay.

- Ngoài ra, trên thị trường cũng không có nhiều cổ phiếu thị giá trên 80.000đ/cổ phiếu, trong đó nhiều cổ phiếu đầu ngành cũng đang giao dịch ở vùng giá thấp, thị giá cũng chỉ dưới 30.000đ. Hay chính công ty mẹ là MWG cũng chưa bứt phá được vùng giá 80.000đ, nên việc chào bán DMX ở thị giá này cũng khiến nhiều nhà đầu tư cân nhắc.

Xét về phía báo cáo của doanh nghiệp, chúng tôi cũng có vài lưu ý tới nhà đầu tư:

- Dòng tiền kinh doanh đang suy giảm: Mặc dù doanh thu tăng trưởng mạnh, nhưng dòng tiền kinh doanh CFO của DMX lại đang suy giảm. Cuối năm 2025, dòng tiền kinh doanh giảm gần 20%, về mốc 5.017 tỷ đồng, và xu hướng này tiếp tục kéo dài đến Q1/26 khi chỉ còn 864 tỷ đồng – tương đương giảm đến 65%. Việc dòng tiền thực tế thu về thấp hơn đáng kể so với doanh thu (có thể đến từ chiến lược mua trả chậm lãi suất 0%) và phần lớn giá trị đang đọng lại ở hàng tồn kho cho thấy thách thức về hiệu quả quản trị vốn lưu động của DMX.

- Xét về định giá và giá chào bán: DMX được chào bán với giá 80.000đ/cổ phiếu, tương đương PE fwd khoảng 12 lần. Đây có vẻ là một mốc định giá khá hời với một doanh nghiệp bán lẻ vẫn đang tăng trưởng, nhưng thực chất có nhiều điều đáng bàn ở đây.

Nếu nhìn lại giai đoạn 2014 khi MWG niêm yết trên sàn, thì chuỗi ICT gồm DMX và TGDD là trụ cột tăng trưởng cho MWG với đóng góp 100% cơ cấu lợi nhuận gộp. Tính tới thời điểm lên sàn 2026, DMX vẫn đem đến câu chuyện tăng trưởng của 2 đơn vị kinh doanh này với đóng góp khoảng 80% lãi gộp. Điểm khác biệt là chuỗi Era Blues tại Indo và Thợ Điện máy xanh nhưng tỷ trọng đóng góp doanh số còn khiêm tốn, trong khi 2 chuỗi ICT này đã gia tăng mạnh về quy mô cửa hàng nhưng đã đạt tới số lượng tối đa khi DMX sẽ ưu tiên đi sâu vào quản lý thay vì mở rộng liên tục.

Đối diện với sự tương đồng này, nhiều nhà đầu tư cho rằng đây là việc “nhân đôi” vốn hóa khi cả 2 doanh nghiệp hiện vẫn sở hữu cùng trụ cột tăng trưởng. Thực tế, nếu IPO thành công ở mức giá 80.000đ/cổ phiếu thì vốn hóa DMX là 102.662,7 tỷ, trong khi đó cả MWG thêm chuỗi BHX vốn hóa đang là 113,656 tỷ (số liệu ngày 9/6). Theo quan điểm của chúng tôi, điều này có thể gây ra sự pha loãng của dòng tiền lớn, khi các quỹ ngoại hoàn toàn có thể mua cổ phiếu MWG để sở hữu cả 2 mô hình kinh doanh đang phát triển là chuỗi ICT và chuỗi siêu thị BHX.

Theo đánh giá của chúng tôi, nếu trong điều kiện thị trường bình thường thì mức vốn hóa của DMX là hấp dẫn với tầm nhìn trung – dài hạn. Nhưng với điều kiện thị trường như chúng tôi phân tích ở trên, cùng với việc so sánh vốn hóa với MWG thì ở mức giá 80.000đ này nhà đầu tư hoàn toàn có thể tìm được những lựa chọn khác hấp dẫn hơn để đầu tư trong năm nay.

III. Tổng kết, đánh giá

Thương vụ IPO của Điện Máy Xanh chắc chắn là một trong những cột mốc tài chính lớn nhất giai đoạn nửa cuối năm 2026. Doanh nghiệp sở hữu nền tảng quản trị xuất sắc, mô hình tài chính lành mạnh và sở hữu các động lực tăng trưởng mới rõ ràng thông qua “5 trụ cột”, đặc biệt là tham vọng tại thị trường Indonesia.

Tuy nhiên, đối với các nhà đầu tư tài chính ngắn và trung hạn, mức giá chào bán 80.000 đồng/cổ phiếu trong bối cảnh thanh khoản thị trường chung co hẹp không phải là một món hời quá hấp dẫn. Chúng tôi đánh giá thương vụ này sẽ phù hợp hơn với các tổ chức tài chính lớn, các quỹ đầu tư ngoại có tầm nhìn dài hạn, sẵn sàng đồng hành cùng doanh nghiệp trong giai đoạn chuyển đổi cấu trúc giai đoạn 2026 – 2030. Còn đối với những nhà đầu tư ngắn hạn thì cần theo dõi kĩ các áp lực pha loãng và dòng tiền kinh doanh (CFO) tại các báo cáo tài chính tiếp theo.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.