Năm 2025, FRT đã đưa ra những con số tăng trưởng khá ấn tượng, cùng với đó là câu chuyện FPT Shop thoát lỗ. Tuy nhiên, giá cổ phiếu lại gần như bất động với kết quả kinh doanh này. Vậy đâu là lí do cho sự trái nghịch này, và điều gì sẽ làm mã cổ phiếu này quay trở lại chu kì tăng giá trong tương lai? Bằng các luận điểm và đánh giá cá nhân, chúng tôi sẽ làm trả lời câu hỏi này, và đưa ra các kịch bản về định giá phù hợp với các diễn biến của thị trường trong năm 2026.

I. Kết quả kinh doanh 2025

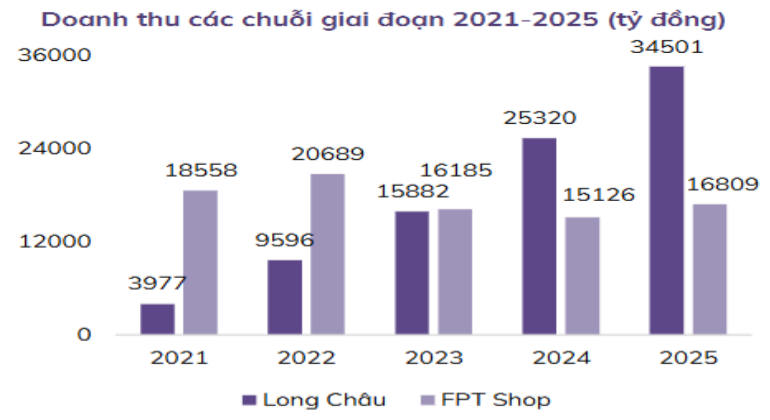

Trong năm 2025, nhờ cả mảng Long Châu và FPT Shop doanh thu đều vượt kế hoạch, nên doanh thu hợp nhất của FRT đạt 51.083 tỷ đồng – tăng trưởng 27% yoy. Trong đó, chuỗi Long Châu là động lực tăng trưởng chính, đạt 34.501 tỷ đồng doanh thu (+36% yoy) và hoàn thành 107% kế hoạch năm. Chuỗi FPT Shop đang trong quá trình nỗ lực phục hồi, khi ghi nhận 16.809 tỷ đồng doanh thu (+11% yoy), hoàn thành 105% kế hoạch năm.

Nhờ giá vốn hàng bán thấp tăng chậm hơn doanh thu, nên lợi nhuận gộp đạt hơn 10 nghìn tỷ, tương đương biên lãi gộp đạt 19,6% – và là con số cao nhất từ trước tới nay của FRT. Mặc dù biên lãi gộp của chuỗi FPT Shop giảm (chỉ còn 11,9%), nhưng nhờ sự cải thiện tích cực từ chuỗi Long Châu, nên nhìn chung biên lãi gộp của FRT đã ghi nhận con số cao kỷ lục trong năm 2025.

Trong năm, hoạt động tài chính ghi nhận 288 tỷ đồng – tăng 170% yoy nhờ lượng đầu tư tài chính ngắn hạn lên tới gần 6 nghìn tỷ. Tuy nhiên, chi phí tài chính đạt 388 tỷ – tất cả đến từ chi phí lãi vay. Trong kỳ, chi phí SG&A đều tăng trung bình trên 23% yoy, chủ yếu do chuỗi Long Châu vẫn đang trong quá trình mở rộng.

Với những diễn biến này, FRT ghi nhận lợi nhuận sau thuế là 984 tỷ đồng, LNST công ty mẹ là 795 tỷ – tương đương tăng trưởng 150% yoy. Đây cũng là năm lợi nhuận cao nhất của FRT khi câu chuyện kinh doanh có nhiều khởi sắc. Biên lãi ròng đạt 1,6% – có nhiều sự cải thiện nhưng vẫn thấp hơn giai đoạn 2015 – 2019 khi chưa có nhiều sự cạnh tranh khốc liệt. (Hình 1)

II. Câu chuyện FRT trong 2026

Bước sang 2026, FRT đặt kế hoạch với nhiều sự tăng trưởng vượt kỷ lục. Cụ thể, HĐQT đặt kế hoạch doanh thu hợp nhất đạt 59.500 tỷ đồng (+16% yoy) và LNTT đạt 1.550 tỷ đồng (+27% yoy). Động lực chính sẽ đến từ chuỗi Long Châu, trong khi chuỗi FPT shop sẽ tiếp tục được cải tiến. Vậy 2 mục tiêu này liệu có hoàn thành được hay không? Chúng tôi sẽ đánh giá cụ thể trong phần sau. (Hình 2)

1. Chuỗi nhà thuốc Long Châu – duy trì đà tăng trưởng mạnh mẽ, hưởng lợi lớn từ câu chuyện vĩ mô

Trong năm 2025, chuỗi Long Châu ghi nhận doanh thu đạt 34.501 tỷ đồng (+36% yoy), đóng góp 68% vào tổng doanh thu của FRT. Trung bình, doanh thu/cửa hàng mỗi nhà thuốc giữ ở mức 1,2 tỷ đồng. Trong năm 2025, chuỗi này đã mở thêm 474 nhà thuốc và 97 trung tâm tiêm chủng, nâng tổng số lên 2.417 nhà thuốc và 223 trung tâm tiêm chủng. Có thể nói trong 5 năm vừa qua, Long Châu đã tăng trưởng mạnh mẽ và trở thành trụ cột tăng trưởng của FRT trong bối cảnh mảng ICT bị cạnh tranh gay gắt.

Trong năm 2026, chúng tôi cho rằng câu chuyện của chuỗi cửa hàng bán lẻ thuốc sẽ vẫn khá hấp dẫn, tiếp tục là động lực dẫn dắt giúp FRT hoàn thành mục tiêu doanh thu:

- Xét về hiện trạng hiện nay của ngành bán hàng nói chung, hiện chúng ta luôn hướng tới sự minh bạch hóa trong hoạt động kinh doanh, đặc biệt là siết chặt quản lý thuế và sử dụng hóa đơn điện tử. Đặc biệt, trong ngành bán lẻ thuốc, Nhà nước yêu cầu tuân thủ nhiều quy định khắt khe hơn: từ quy trình kê đơn thông qua phần mềm, quản lý danh mục thuốc, kiểm tra nguồn gốc, hạn sử dụng cần phải được số hóa. Những quy định này, cùng với việc kiểm soát sát sao, khiến hoạt động kinh doanh theo hình thức truyền thống – vốn linh hoạt nhưng thiếu sự minh bạch – phải chịu thêm các chi phí quản lý, cũng như sẽ dần không còn phù hợp với quy định mới. Điều này sẽ làm nhiều nhà thuốc nhỏ thu hẹp quy mô, hoặc rời bỏ thị trường. Từ đó, sẽ tạo ra khoảng mở cho các nhà thuốc lớn như Long Châu – vốn có lợi thế về hệ thống quản trị và khả năng minh bạch, đáp ứng đủ các nhu cầu của cả khách hàng và về luật.

- Ngoài việc đáp ứng được sự minh bạch, Long Châu cũng được hưởng lợi từ các chính sách kích cầu như giảm thuế VAT 2% với đa số hàng hóa, dịch vụ đến hết 2026, thu nhập khả dụng của người lao động tăng sau khi thuế TNCN mới có hiệu lực. Bên cạnh đó, Long Châu cũng hưởng lợi từ các chính sách hoàn thiện khung pháp lý trong lĩnh vực y tế – dược phẩm như bán thuốc online, mở rộng đơn thuốc và thúc đẩy y tế tư nhân.

- Nắm bắt được quy luật cuộc chơi, FRT trong năm 2026 đưa ra kế hoạch mở mới từ 400 đến 500 nhà thuốc và trung tâm tiêm chủng. Trong năm 2025, chuỗi này đã mở mới 474 nhà thuốc và vãn giữ được doanh thu/tháng/cửa hàng ở mức tương đương 2024 – đạt 1,2 tỷ đồng. Vì thế, chúng tôi kì vọng nếu trong năm 2026 mà mức doanh thu/cửa hàng không đổi, mà số lượng cửa hàng tăng khoảng 400 – 500 cửa hàng mới thì doanh thu đến từ chuỗi Long Châu sẽ tăng trưởng khoảng 16 – 20%. Có thể thấy nếu với ước tính này thì chuỗi Long Châu vẫn sẽ tiếp tục làm trụ cột tăng trưởng cho FRT trong 2026 tới đây.

2. Chuỗi FTP Shop – tồn tại cả thách thức và cơ hội

Đối với chuỗi FPT Shop, chúng tôi cho rằng giai đoạn hoàng kim đã trôi qua, giờ điều mà FPT Shop cần giữ được thị phần và biên lợi nhuận:

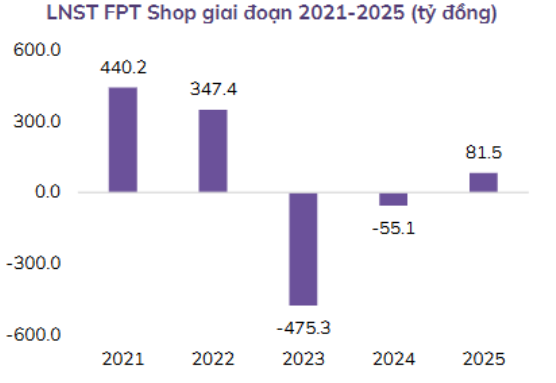

- Sau giai đoạn Hoàng kim, FPT Shop từ năm 2023 đã để mất thị phần vào tay đối thủ trong cuộc chiến về giá. Đây là lí do khiến KQKD 2 năm 2023 – 2024 liên tiếp thua lỗ. Doanh thu sụt giảm mạnh 27% trong năm 2023 trong khi các chi phí không thể cắt giảm ngay khiến lỗ sau thuế ghi nhận 475 tỷ đồng. Sang năm 2024, mức độ sụt giảm của doanh thu đã chậm lại, chỉ còn 6,5% yoy, 121 cửa hàng đã đóng cửa và chuỗi đã bắt đầu chuyển đổi mô hình cửa hàng từ cuối năm này. Đây cũng là lúc cuộc chiến về giá kết thúc, tuy nhiên các chi phí SG&A vẫn ở mức cao nên FPT Shop chịu lỗ 54 tỷ đồng trong năm.

- Bước sang 2025, doanh thu chuỗi FPT Shop đạt 16.809 tỷ đồng (+11% yoy), vẫn tăng trưởng dù đóng cửa thêm 11 cửa hàng trong năm, xuống còn 623 cửa hàng. Việc cắt giảm cửa hàng, cải thiện hoạt động và chuyển đổi mô hình đã phát huy tác dụng khi chi phí SG&A giảm 7% yoy – ghi nhận 1.858 tỷ đồng. LNST của chuỗi cửa hàng ICT này trong năm 2025 đã tăng 137 tỷ đồng – chính thức thoát khỏi chuỗi lỗ lũy kế 2 năm. (Hình 3)

- Bước sang 2026, chúng tôi thấy năm nay vừa là năm của cơ hội, nhưng thách thức vẫn còn nhiều cho FPT Shop.

Đối với cơ hội: Tương tự như mảng ICT của MWG, DGW hay các doanh nghiệp bán lẻ lớn khác, chúng tôi cho rằng các chính sách mới đang ủng hộ cho những doanh nghiệp có tính minh bạch cao. Cụ thể, chính sách thuế mới theo luật yêu cầu kê khai thuế khoán đã chấm dứt với hộ kinh doanh từ 2026; các chính sách liên quan đến tính minh bạch trong đầu vào và đầu ra của sản phẩm đã chấm dứt tình trạng hàng xách tay, hành giả, …; cũng như chính sách thuế mới đến từ các sàn TMĐT đã khiến nhiều chủ shop nhỏ lẻ rút lui khỏi thị trường. Lúc này, miếng bánh thị phần để lại cho các doanh nghiệp lớn là khá lớn. Cuộc chiến về giá lúc này không còn quá căng thẳng như giai đoạn trước đây, nhưng liệu FPT Shop có thể tận dụng nhịp này để bứt phá hay không vẫn còn là ẩn số khi doanh nghiệp đang lựa chọn thu mình lại do vết thương từ 2023 – 2024 vẫn chưa lành.

Tuy nhiên, thách thức của FPT Shop là: Chi phí không thể liên tục cắt giảm thêm nữa qua các năm, mà vấn đề cốt lõi cần đến từ tăng trưởng core kinh doanh. Vì thế, FPT Shop đưa ra chiến lược tập trung vào các ngành hàng có biên lãi cao hơn như điện máy, sản phẩm gia dụng, mạng di động MVNO. Chúng tôi đánh giá đây là thách thức bởi chuỗi cần phải cạnh tranh rất gay gắt với các chuỗi bán lẻ khác như MWG, Home Center, Media mart – vốn là những cái tên rất thân thuộc trong ngành gia dụng hiện nay.

Với cả cơ hội và thách thức đi kèm, chúng tôi đánh giá FPT shop sẽ khó để cải thiện biên lợi nhuận khi thị phần của FPT Shop ngày càng nhỏ so với thị phần của đối thủ. Doanh thu trong năm 2026 kì vọng giữ ở mức khoảng 16 nghìn tỷ – không thay đổi nhiều so với 3 năm trở lại đây. Chúng tôi đánh giá mảng kinh doanh này nhiều khả năng sẽ duy trì đi ngang, nhường lại trụ cột tăng trưởng cho Long Châu.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng FRT là một doanh nghiệp tốt, với sự tăng trưởng doanh thu khoảng 15% là khả thi khi chuỗi Long Châu đang trong giai đoạn bứt phá. Tuy nhiên biên lãi ròng sẽ chỉ vào khoảng 1,3% – 1,4% khi chuỗi này cần nhiều chi phí để mở mới, trong khi FPT Shop thì không thể cắt giảm thêm chi phí. Tương đương LNST công ty mẹ vào khoảng hơn 800 tỷ đồng – gần như không đổi so với cùng kỳ. EPS chúng tôi dự phóng là khoảng 4.700đ/cổ phiếu, tương đương PE fwd 2026 chúng tôi cho rằng phù hợp với FRT là khoảng 32 lần.

Chúng tôi đưa FRT và MWG lên bàn cân để so sánh: MWG năm nay sẽ bước vào chu kì kinh doanh mở rộng cùng Bách Hóa Xanh với tốc độ tăng trưởng lợi nhuận nhanh chóng, cùng với chuỗi ICT vẫn đang trong top đầu thị phần sẽ có EPS khoảng 5.700đ/cổ trong năm 2026, tương đương PE fwd khoảng 15 lần. Trong khi đó, FRT có Long Châu có thể tăng trưởng khoảng 16% trong năm nay, nhưng chuỗi FPT Shop lại là ẩn số về tăng trưởng lợi nhuận khi đang trong quá trình tái cơ cấu nhưng lại được giao dịch ở mức PE 32 lần. Theo quan điểm của chúng tôi, FRT đang được đánh giá cao hơn so với mặt bằng chung của ngành.

Có thể thấy việc FRT giao dịch ở vùng định giá cao như vậy đến từ việc cổ phiếu này đã tăng mạnh 225% trong giai đoạn 2023 – 2024 trong khi kết quả kinh doanh chưa theo kịp, khiến PE chưa thể hạ xuống một vùng định giá hấp dẫn hơn. Đây cũng là lí do khiến hơn 1 năm trở lại đây FRT chỉ đi ngang trong biên độ 110 – 160 chứ chưa có con sóng lớn nào dù thị trường có lúc thanh khoản lên tới 45 – 50k tỷ/phiên.

Với những luận điểm trên, chúng tôi xin đưa ra các kịch bản phù hợp với FRT trong năm 2026 như sau:

- Nếu thị trường giao dịch với thanh khoản tốt, cổ phiếu ngành bán lẻ được ưa thích, FPT Shop cho những dấu hiệu tái cơ cấu hiệu quả hơn, thì FRT hoàn toàn có thể quay trở lại vùng đỉnh quanh 160 – 180.000đ/cổ phiếu nhưng khó để vượt qua mức này khi PE đang vượt quá kì vọng.

- Nếu thị trường giao dịch bình thường, không có nhiều yếu tố thúc đẩy, FRT với kết quả kinh doanh như kỳ vọng của chúng tôi thì sẽ tiếp tục đi biên 120 – 160.000/cp.

- Nếu thị trường có nhiều thông tin tiêu cực đến từ vĩ mô, hoặc chuỗi Long Châu không đáp ứng được những kỳ vọng của nhà đầu tư, FRT có thể chiết khấu về vùng quanh 100 – 120.000/cổ phiếu. Tại vùng này, PE fwd của FRT vào khoảng 21 – 22 lần. Chúng tôi đánh giá đây là vùng định giá khá rẻ đối với một doanh nghiệp bán lẻ vẫn còn dư địa tăng trưởng tốt như FRT, nên sẽ có lực đỡ khá ổn tại vùng giá này.

Trên đây là các kịch bản chúng tôi cho rằng phù hợp với FRT trong năm 2026, đi kèm với những phân tích cụ thể. Nhà đầu tư có thể xem xét và tham khảo đối với quyết định đầu tư của mình.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.