Trong khoảng thời gian ngắn gần đây BCM là cổ phiếu có biến động rất lớn về giá khi tăng rất mạnh đầu Q1-2026 nhưng lại nhanh chóng giảm mạnh trong thời gian gần đây. Vậy điều gì đang diễn ra với công ty và giá cổ phiếu đang diễn biến theo yếu tố chính nào? Chúng ta sẽ cùng nhau cập nhật và tìm hiểu xem diễn biến giá thời gian tới của cổ phiếu sẽ vận động ra sao trong bài viết này của chúng tôi.

I. Kết quả kinh doanh

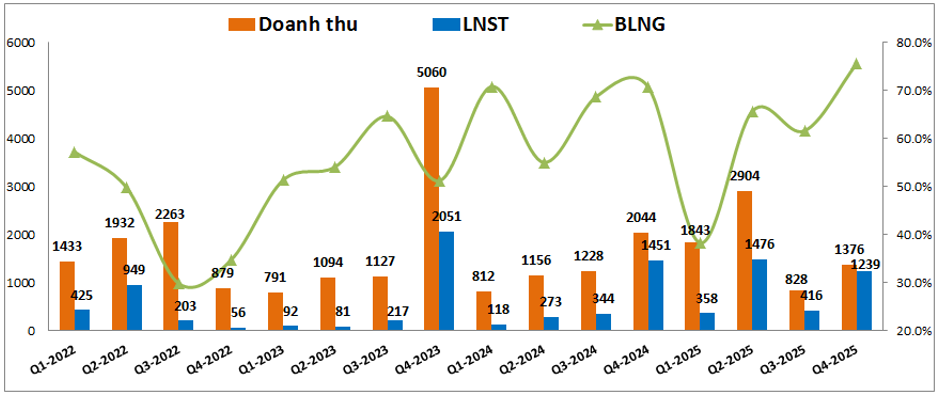

Trước tiên chúng ta cũng sẽ đi cập nhật KQKD của BCM xem tình trạng hoạt động của công ty đang như thế nào. Kết thúc Q4-2025 BCM ghi nhận doanh thu thuần đạt 1,376 tỷ đồng, giảm 32.7% yoy. Lợi nhuận sau thuế ghi nhận 1,239 tỷ đồng, giảm 14.6% yoy. (Hình 1)

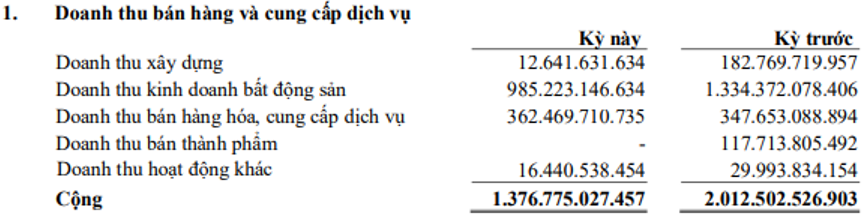

Bóc tách các mảng kinh doanh của công ty chúng ta có thể thấy hầu hết các mảng kinh doanh của công ty đều có phần sụt giảm so với cùng kỳ như xây dựng, BDS và thành phẩm. Chỉ có mảng dịch vụ là tăng nhẹ so với cùng kỳ. (Hình 2)

Nguyên nhân ghi nhận sụt giảm cả mảng xây dựng và bds là trong Q4-2025 công ty không còn hợp nhất KQKD của ctcp kinh doanh và phát triển Bình Dương (TDC). Chi tiết hơn từng mảng cũng như các công ty liên kết chúng tôi sẽ bóc tách trong phần dưới của bài viết.

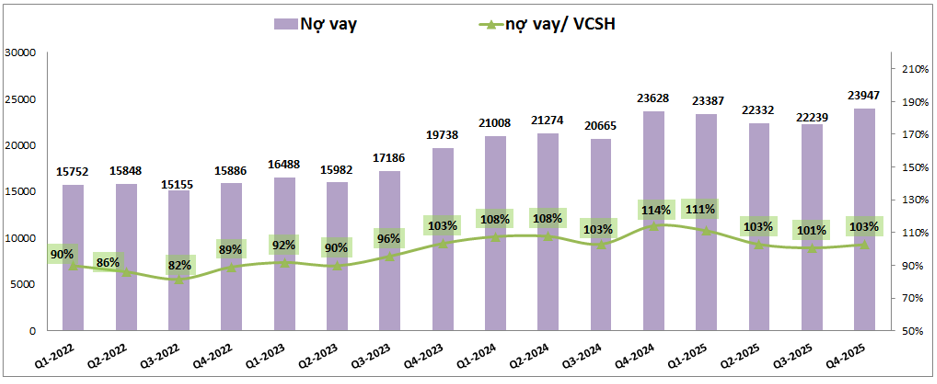

Về tài chính, BCM vẫn đang duy trì mức đòn bẩy cao so với ngành. Kết thúc Q4-2026 tổng nợ vay của công ty lên tới 23,947 tỷ đồng, tỷ lệ nợ vay/VCSH của công ty lên tới 103%, dù không tăng lên so với năm trước nhưng tỉ lệ đòn bẩy trên là mức rất cao so với trung bình ngành và điều này sẽ là bất lợi rất lớn đối với BCM trong bối cảnh lãi suất liên tục tăng cao trong thời gian gần đây. (Hình 3)

Điều này sẽ là điểm trừ khá lớn với cổ phiếu trong bối cảnh vĩ mô như hiện tại. Thời gian tới khả năng cao tình hình tài chính của công ty cũng chưa có chuyển biến nhiều khi vẫn đang trong giai đoạn triển khai nhiều dự án nên cần nguồn vốn khá lớn.

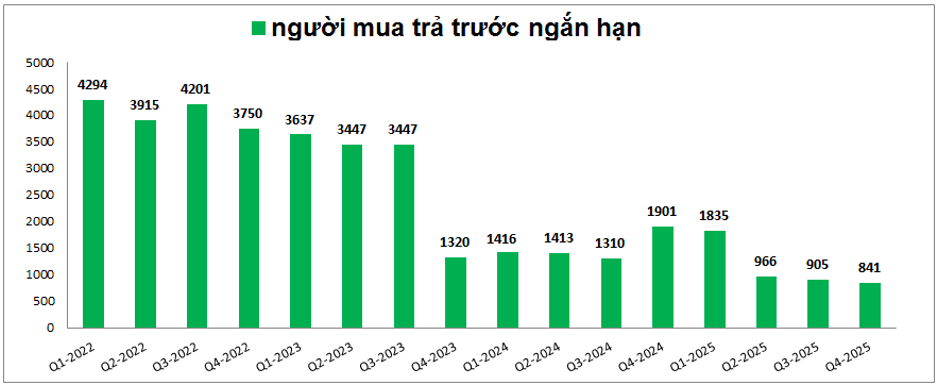

Ngoài ra trên bảng cân đối kế toán khoản người mua trả trước ngắn hạn đang có xu hướng sụt giảm khá nhiều từ 2024 cho tới nay cũng phần nào cho thấy khó khăn ngắn hạn đối với mảng BĐS và cho thuê KCN của công ty, kỳ vọng hạch toán dự án trong thời gian ngắn tới sẽ thấp dần (Hình 4)

Điều này cũng phần nào cho thấy khó khăn trong việc kinh doanh mảng BĐS cũng như cho thuê KCN trong 2 năm gần đây của công ty. Dưới đây chúng ta sẽ cùng đi phân tích chi tiết hơn từng mảng để nắm rõ hơn tình hình kinh doanh của công ty.

II. Tiềm năng kinh doanh của các mảng chính

1. Mảng KCN – BĐS

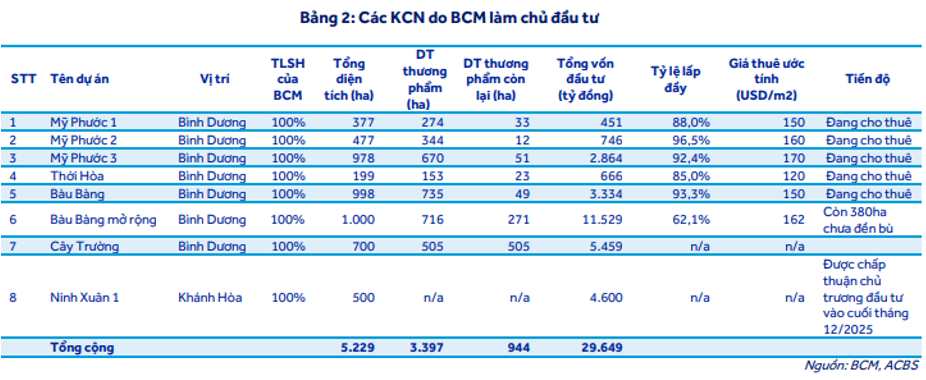

Do BCM kinh doanh cả cho thuê KCN và phát triển kèm BĐS KCN nên trên bctc doanh thu mảng này được thuyết minh là mảng BĐS nhưng phần lớn đến từ việc cho thuê KCN tại các KCN của công ty. Hiện công ty đang vận hành 7 KCN tại Bình Dương với diện tích 4,743ha. Tính đến cuối 2025, quỹ đất thương phẩm sẵn sàng cho thuê của công ty đạt khoảng 770ha. Với việc dự phóng diện tích cho thuê mỗi năm của công ty đạt khoảng 70-90ha thì diện tích thương phẩm trên cũng đủ cho công ty thoải mái cho thuê trong 8-9 năm tới. Như vậy dư địa cho thuê của công ty vẫn còn rất lớn mà không lo bị lấp đầy trong ngắn hạn. Ngoài 7 KCN đang vận hành thì trong tháng 12/2025 BCM đã được tỉnh Khánh Hòa phê duyệt chấp thuận chủ trương đầu tư KCN Ninh Xuân 1 với quy mô gần 500ha, tổng vốn đầu tư khoảng 4,600 tỷ đồng. Điều này giúp bổ sung thêm quỹ đất KCN cho BCM trong tương lai dài hạn cũng như mở rộng thêm thị trường kinh doanh sang tỉnh mới là Khánh Hòa. Hình 5 dưới đây là tình trạng chi tiết của 8 KCN trên:

Về vĩ mô trong 2026 đối với ngành KCN, chúng tôi cho rằng cũng có cả những động lực và khó khăn đối với ngành KCN nhưng rõ ràng những khó khăn là lớn hơn rất nhiều so với thuận lợi. Chi tiết như dưới đây:

- Đầu tiên về thuận lợi, Bình Dương cũ và HCM bây giờ đang được thúc đẩy rất mạnh bởi hạ tầng khi nhiều tuyến đường huyết mạch sẽ được đưa vào vận hành giúp liên kết vùng tốt hơn, logistic được cải thiện. Ngoài ra căng thẳng địa chính trị cũng có thể mở ra cơ hội trong dài hạn cho FDI Việt Nam khi chúng ta có nền tảng chính trị ổn định, hạ tầng liên tục cải thiện, giá thuê và nhân công cạnh tranh có thể thu hút được FDI tốt hơn sau khi căng thẳng hạ nhiệt và các nước quay lại tái thiết nền kinh tế.

- Về khó khăn, ngoài việc Việt Nam bị Mỹ áp thuế 20% từ 2025 khiến cho tình hình thu hút FDI bị chậm lại do lo ngại thuế quan bất ổn thì gần đây vĩ mô càng thêm khó khăn khi địa chính trị trên toàn cầu có những diễn biến phức tạp. Việc Mỹ đánh Iran khiến cho giá dầu leo cao, qua đó gây áp lực lên chi phí đầu vào của các doanh nghiệp, rồi lạm phát cũng có nguy cơ tăng cao, tỉ giá bất ổn khiến cho đa phần các công ty sẽ có xu hướng duy trì hoặc cắt giảm quy mô để tập trung vượt qua giai đoạn khó khăn này thay vì mở rộng sản suất và phải đối mặt nhiều rủi ro không thể lường trước được. Điều này khiến cho việc thu hút FDI cũng khó khăn hơn nhiều trong năm 2026 và cả các năm tới nếu tình hình vĩ mô không có gì thay đổi.

Như vậy rõ ràng BCM không phải lo lắng về quỹ đất cho thuê khi có quỹ đất lớn nhưng rõ ràng vĩ mô ngành KCN đang gặp nhiều khó khăn trước mắt và có thể phải mất cả năm 2026 mới dần phục hồi được. Vì vậy để ghi nhận tăng trưởng sẽ là điều khó khăn trong năm 2026.

2. Kinh doanh của các công ty liên doanh liên kết

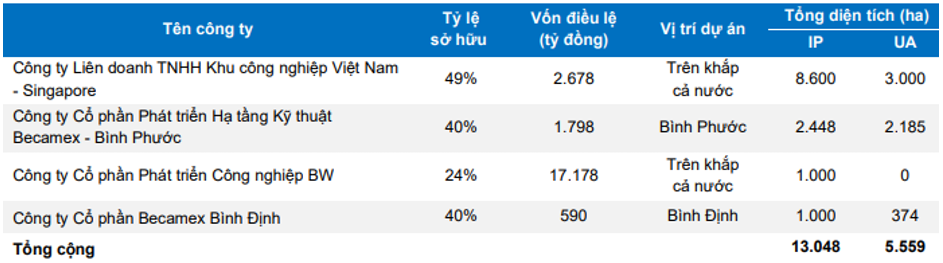

Ngoài việc kinh doanh của công ty thì BCM còn có lượng công ty liên doanh, liên kết lớn để giúp mang lại nguồn thu lớn cho công ty hàng năm. Trong Q4-2025 thu nhập từ liên doanh liên kết đạt 1,283 tỷ đồng, tăng 7.9% yoy. Các công ty tiêu biểu có thể kể tới như VSIP (49%), BW Industrial (23.91%), Becamex Bình Phước (40%), Becamex Bình Định (40%), … (Hình 6)

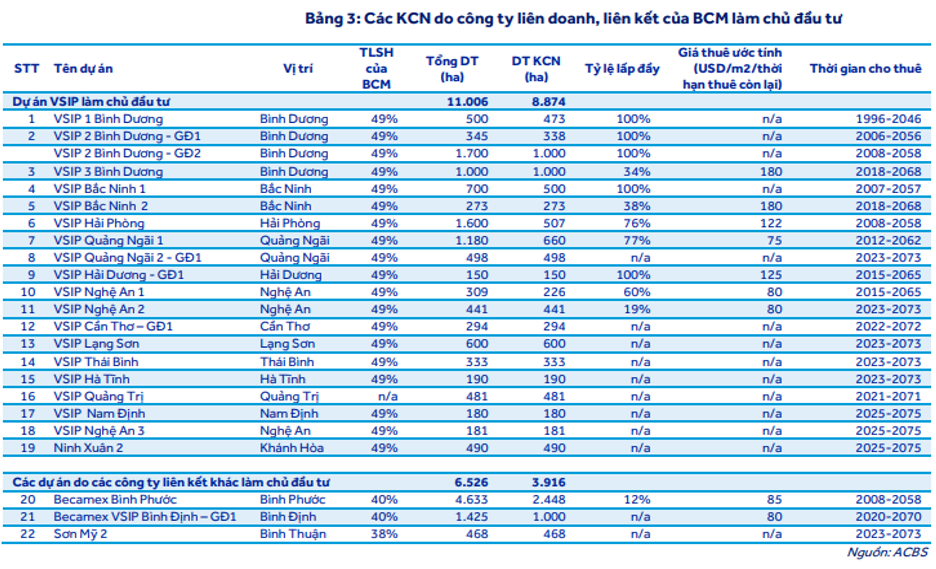

Hiện đa phần các công ty liên doanh liên kết của BCM cũng hoạt động trong ngành KCN, trong đó VSIP tiếp tục đóng vai trò chủ lực nhờ hoạt động KCN ổn định và đóng góp tới 1,006 tỷ đồng, tăng 20.4% yoy. VSIP hiện đang triển khai đưa thêm nhiều KCN mới vào khai thác cho thuê nên dù vĩ mô có thể khó khăn nhưng chúng tôi cho rằng VSIP vẫn có thể tiếp tục tăng trưởng được 10-15% trong năm 2026 để hỗ trợ chính cho tăng trưởng của nhóm công ty liên doanh liên kết của BCM. Hình 7 dưới đây là một số thông tin chính từ các KCN mà VSIP đang kinh doanh và thêm một số KCN của công ty liên doanh liên kết khác của BCM:

Như vậy về vĩ mô, các công ty liên doanh, liên kết của BCM vẫn chịu chung khó khăn của ngành KCN như các công ty con của công ty phải chịu. Tuy nhiên nhờ động lực có thêm KCN mới kinh doanh sẽ là động lực hỗ trợ cho tăng trưởng của BCM trong năm 2026. Chúng tôi kỳ vọng có thể tăng trưởng khoảng 10-15%.

3. Các mảng kinh doanh khác

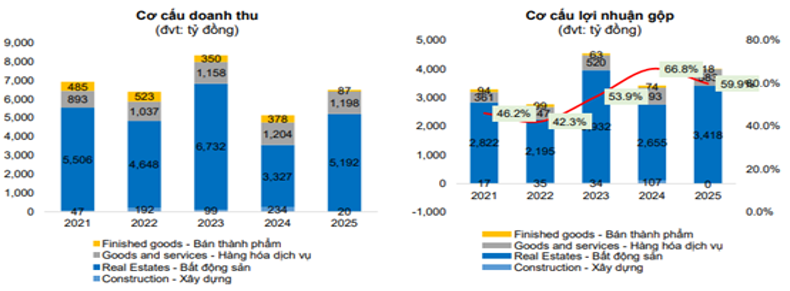

Ngoài nguồn thu từ KCN và các công ty liên doanh liên kết thì các mảng kinh doanh còn lại của BCM chủ yếu tới từ mảng cung cấp hàng hóa và dịch vụ. Đây là các mảng liên quan tới cung cấp dịch vụ cho các KCN của công ty đang làm chủ đầu tư và quản lý sau khi đã có khách thuê. Mảng dịch vụ thường có xu hướng ổn định và tăng dần khi các KCN được lấp đầy dần. Từ 2021 cho tới nay chúng tôi thấy rằng doanh thu mảng dịch vụ có xu hướng tăng nhẹ sau mỗi năm từ 893 tỷ đồng năm 2021 lên 1198 tỷ đồng năm 2025. Chi tiết như hình 8 dưới đây:

Trong năm 2026 chúng tôi cho rằng doanh thu của mảng dịch vụ khả năng cao sẽ đi ngang so với 2025 khi mà diện tích đất cho thuê không tăng quá nhiều. Chúng tôi dự phóng doanh thu có thể đạt khoảng 1,250 tỷ đồng.

III. Giải thích đà tăng giá cũng như giảm giá mạnh ngay sau đó của BCM trong Q1-2026

Có lẽ đây là phần mà nhiều nhà đầu tư thắc mắc nhất về BCM trong thời gian qua khi mà cổ phiếu tăng rất mạnh trong đầu Q1-2026 nhưng sau đó lại có đà giảm rất mạnh. (Hình 9)

Dưới đây là logic cho quá trình tăng, giảm giá vừa qua của cổ phiếu:

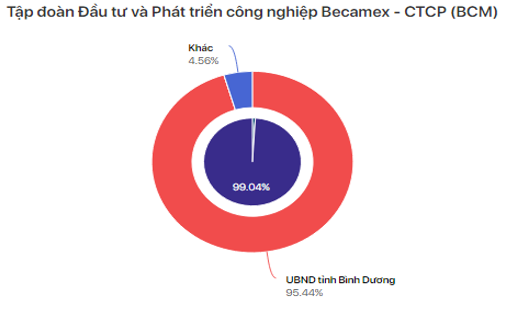

- Đầu tiên là quá trình tăng giá, quá trình tăng giá của BCM bắt đầu từ phiên ngày 6/1/2026 khi các thông tin về việc có thể hủy niêm yết với các cổ phiếu không đạt yêu cầu về tỉ lệ nắm giữ của cổ đông thiểu số tối thiểu 10%. Hiện tại với BCM cổ đông lớn nhất là UBND tỉnh Bình Dương đang nắm giữ tới 95.44% và cổ đông nhỏ lẻ chỉ nắm giữ có 4.56% còn lại, tức chưa đạt yêu cầu về tỉ lệ nắm giữ tối thiểu. (Hình 10)

Điều này đặt ra bài toán BCM bắt buộc phải tiến hành thoái bớt vốn để đảm bảo tỉ lệ tối thiểu 10% nếu không muốn bị hủy niêm yết (doanh nghiệp nhà nước đã lên sàn sẽ rất khó bị hủy niêm yết do chính sách cổ phần hóa doanh nghiệp nhà nước). Với doanh nghiệp có quỹ đất KCN lớn cũng như nhiều công ty liên doanh liên kết tốt thì sức hút sẽ là rất lớn khi thoái vốn. Điều này chính là động lực kéo giá cổ phiếu trong thời gian ngắn sau khi tin ra từ vùng 58.x k/cp lên tới trên 80k/cp, tức tăng tới hơn 25%. Dự kiến vào ĐHCĐ 2026 BCM sẽ trình phương án tăng vốn mới hoặc lộ trình tăng vốn trong các năm tới để có thể đạt được tỉ lệ sở hữu tối thiểu của cổ đông thiểu số. Trong năm 2025, kế hoạch đấu giá 300 triệu cp và phát hành 150 triệu cp riêng lẻ đề bị bỏ phiếu trống dẫn tới không thể tăng vốn được nhưng trong 2026 chúng tôi cho rằng sẽ khó xảy ra hơn khi áp lực từ việc hủy niêm yết cận kề.

- Tiếp theo là quá trình giảm giá, sau giai đoạn khoảng 2 tuần liên tiếp tăng giá nhờ kỳ vọng thoái vốn thì BCM đã giảm từ cuối tháng 1 cho tới nay, thậm chí giảm về sâu hơn cả mức nền trước tăng giá, hiện giá cổ phiếu chỉ giao dịch tại vùng 53k/cp, thấp hơn mức nền 58.x trước đó. Chúng tôi cho rằng quá trình giảm giá mạnh tới từ 2 yếu tố chính. 1 là những khó khăn rất lớn từ vĩ mô của ngành KCN mà chúng tôi đã phân tích ở phần trên. Khi lãi suất tăng BCM lại đang dùng đòn bẩy rất lớn khi nợ vay lớn hơn cả VCSH sẽ chịu áp lực rất lớn về lãi vay trong thời gian tới. 2 là việc kỳ vọng thoái vốn vẫn còn khá xa trong khi chưa rõ mức thoái vốn sẽ là bao nhiêu, chưa kể định giá hiện tại của BCM cũng là không rẻ. Nếu tính với mức giá nền 58.x trước khi ra tin thì theo định giá P/B đã là 2.64 lần và ở vùng đỉnh 80k/cp là 3.64 lần. Rõ ràng với mức định giá P/B như vậy là quá cao so với các doanh nghiệp trong ngành, thậm chí so cả với các doanh nghiệp nhà nước đã từng thoái vốn trước kia. Với 2 lý do trên chúng tôi cho rằng đợt giảm giá vừa qua là hợp lý.

Như vậy cả đà tăng giá và giảm giá của BCM đều có logic và khả năng cao thời gian tới logic của cổ phiếu cũng đi kèm theo một trong 2 yếu tố trên. Một là vĩ mô ngành KCN trong thời gian tới và 2 là kế hoạch tăng vốn cũng như giá bán dự kiến. Điều này sẽ có trong ĐHCĐ tới. Hiện chưa có thời gian họp chính thức của ĐHCĐ 2026 nên chúng ta cần chờ đợi thêm và dự kiến sẽ có trong Q2-2026.

IV. Tổng kết và định giá

Với những thông tin ở trên chúng ta đã thấy giá của BCM trong thời gian tới sẽ phụ thuộc vào 2 yếu tố chính chứ không phải FA doanh nghiệp vì BCM có FA cũng khá tốt trong ngành với lợi thế quỹ đất thương phẩm lớn đủ cho thuê trong dài hạn. Yếu tố thứ nhất ảnh hưởng đó là vĩ mô ngành KCN thì như chúng tôi cập nhật ở trên sớm nhất cũng phải cuối 2026 có thể mới có những tín hiệu tích cực hơn còn trước mắt là khá nhiều khó khăn. Yếu tố thứ 2 là thông tin thoái vốn từ ĐHCĐ 2026 tới, cái này thì chúng ta phải chờ đợi để nắm được kế hoạch cũng như giá thoái mới đánh giá được. Nhưng từ giờ cho tới đó khả năng cao giá BCM có thể đi ngang hoặc giảm nhẹ và khi thông tin thoái vốn ra không tích cực thì giá cổ phiếu khả năng sẽ tiếp tục đi ngang vùng 5x để chờ các thông tin từ vĩ mô ngành KCN. Tuy nhiên giả thuyết giá cổ phiếu sẽ thủng mức đáy 49.5k/cp được thiết lập 3 lần từ 2024 tới nay theo chúng tôi là khá khó xảy ra trong 2026.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.