MBS đã ra bctc Q1-2026 rất sớm như mọi quý và chúng ta sẽ cùng đi cập nhật kết quả xem có khác quá nhiều so với dự phóng gần đây của chúng tôi khi phân tích kế hoạch 2026 của công ty trong tuần trước hay không. Do cũng vừa viết về ĐHCĐ 2026 của MBS trong tuần trước nên bài viết này sẽ tập trung cập nhật KQKD và đi nhanh về định giá cp.

I. KQKD Q1-2026

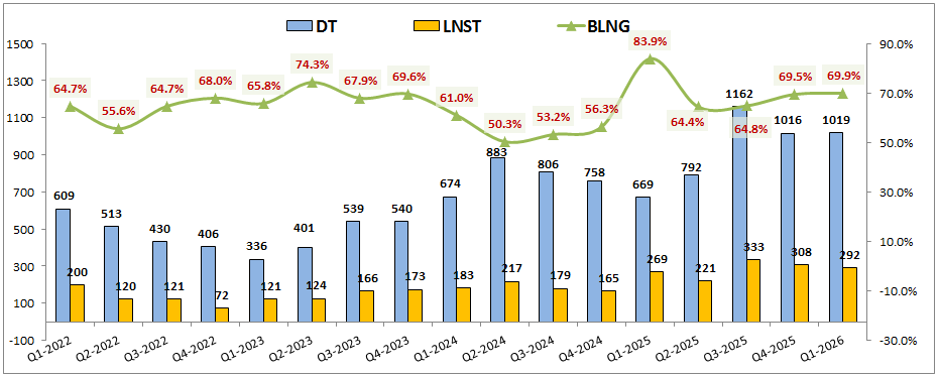

MBS đã công bố KQKD Q1-2026 với doanh thu đạt 1,019, tăng 52.3% yoy. Lợi nhuận sau thuế đạt 292 tỷ đồng, tăng 8.6% yoy. (Hình 1)

Doanh thu tăng trưởng mạnh nhưng lợi nhuận sau thuế lại tăng trưởng thấp hơn khá nhiều so với tăng trưởng doanh thu. Điều này tới từ 2 nguyên nhân chính sau:

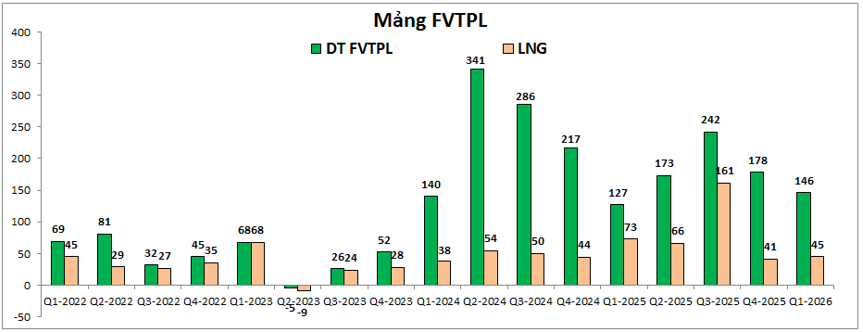

- Đầu tiên là mảng FVTPL (một mảng thuộc tự doanh) trong Q1-2026 tuy ghi nhận doanh thu lớn hơn cùng kỳ nhưng do giá vốn cao nên lợi nhuận gộp lại sụt giảm so với cùng kỳ khi chỉ ghi nhận lợi nhuận gộp 45 tỷ đồng (cùng kỳ đạt 73 tỷ đồng). (Hình 2)

Tuy FVTPL sụt giảm so với cùng kỳ nhưng nhờ AFS và HTM mang lại lợi nhuận tốt nên tự doanh của MBS vấn ghi nhận lợi nhuận 200 tỷ đồng trong Q1-2026, tăng nhẹ 9.9% yoy. Mức lợi nhuận gộp trên đúng với dự phóng của chúng tôi trong bài viết gần nhất về kế hoạch 2026 của công ty.

- Thứ 2 là chi phí tài chính trong Q1-2026 tăng khá mạnh so với cùng kỳ khi ghi nhận 280 tỷ đồng, tăng mạnh 73% yoy. Trong đó chủ yếu là chi phí lãi vay.

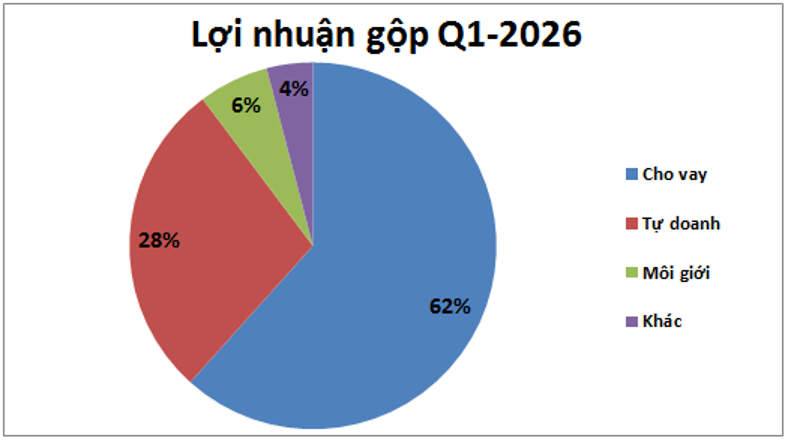

Về tỷ trọng đóng góp vào kqkd của công ty, mảng cho vay vẫn là mảng chiếm tỷ trọng lớn nhất với đóng góp 62% về lợi nhuận gộp, tiếp theo là tự doanh với 28%, môi giới chỉ đóng góp 6% và 4% là các mảng còn lại. (Hình 3)

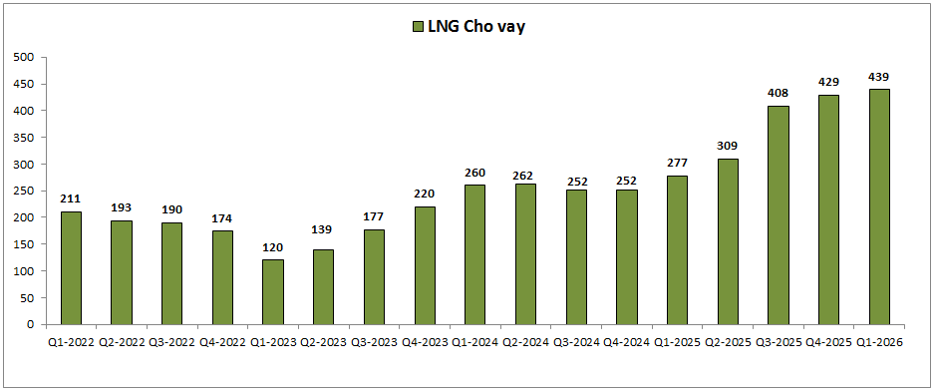

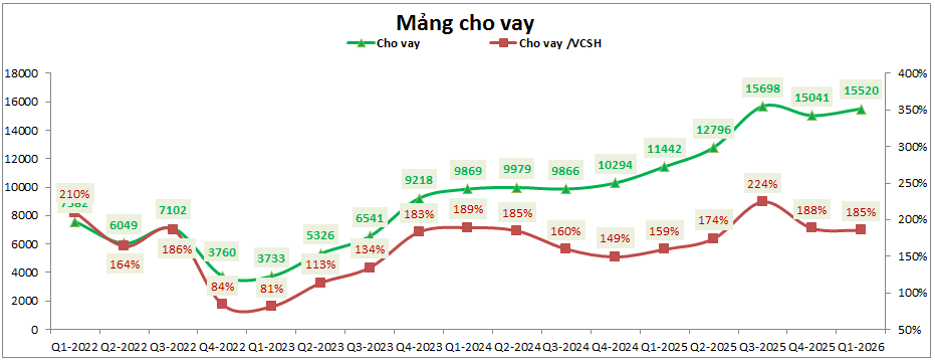

Cho vay trong Q1-2025 vẫn ghi nhận kết quả khá khả quan khi tăng trưởng 58.5% so với cùng kỳ. Tuy nhiên kqkd này của mảng cho vay cũng đã có phần chững lại trong 2 quý gần đây do tài sản cho vay không gia tăng được. (Hình 4)

Nguyên nhân do tỷ trọng cho vay/VCSH của MBS đã chạm trần cho vay cho phép (tối đa 200%) nên không thể gia tăng thêm được nữa. Nhưng đầu tháng 4/2026 MBS đã tiến hành tăng vốn thành công với tỉ lệ phát hành cho cổ đông lên tới 50% sẽ tạo ra nhiều dư địa tăng trưởng hơn từ Q2-2026 trở đi. (Hình 5)

Vì vậy KQKD Q2-2026 trở đi có thể mảng cho vay sẽ tiếp tục tăng thêm và tăng lên mức nền mới cả về tài sản cho vay cũng như KQKD mảng cho vay.

II. Tổng kết và định giá

Như vậy KQKD Q1-2026 về cơ bản không có quá nhiều thay đổi so với dự phóng của chúng tôi tại bài viết tuần trước về kế hoạch 2026 của MBS. Mảng tự doanh mang lại lợi nhuận gộp 200 tỷ đồng, cho vay chững lại do chạm trần cho vay cho phép nhưng đã tăng vốn trong tháng 4 và sẽ bắt đầu tăng dần trong Q2-2026 trở đi. Điều này có nghĩa KQKD của MBS sẽ chỉ bắt đầu có thay đổi từ Q2-2026 trở đi nên KQKD Q1-2026 không có quá nhiều điều để chờ đợi và cập nhật. Chúng tôi vẫn đánh giá cao MBS trong 2026 và định giá cổ phiếu phù hợp khoảng 23-25k/cp cho các quý tới của 2026.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.